当以太坊的交易价格为2000美元左右,渣打银行分析师杰夫·肯德里克(Geoff Kendrick)在2月5日预测,以太坊到今年5月份将达到4000美元(也就是以太坊ETF获得批准的时间)引发了许多加密货币怀疑论者的嘲笑。

然而,一个月后,以太坊确实触及这一水平,而且比原计划提前了两个多月。

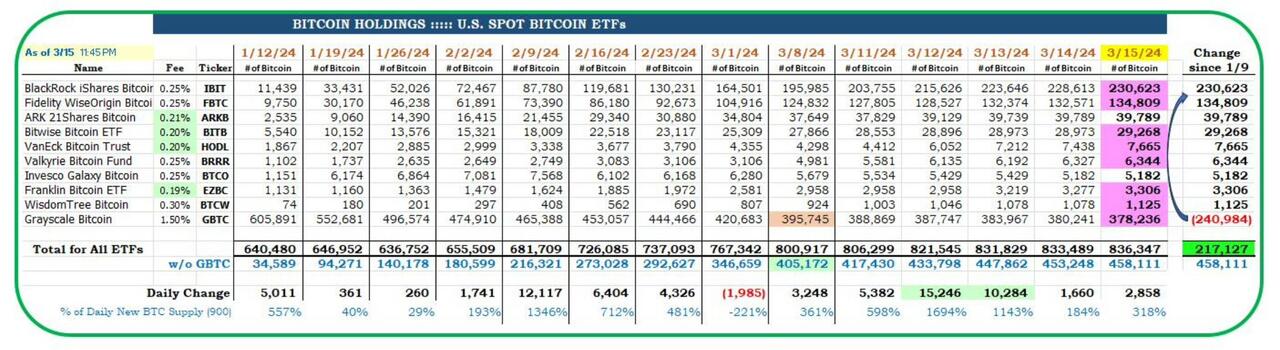

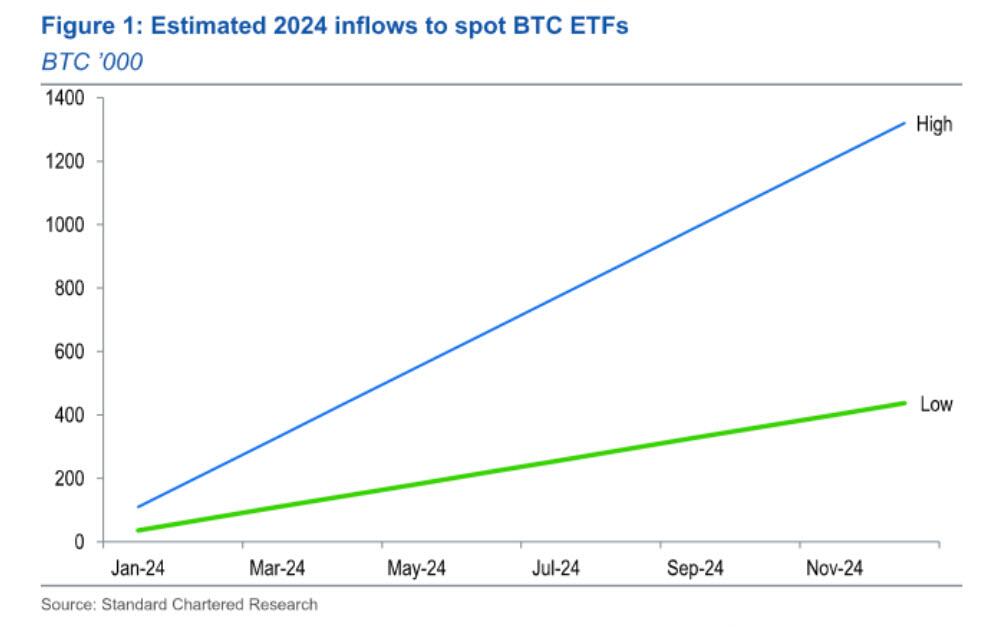

早在今年1月份,肯德里克就提出,在最乐观的情景下,现货比特币ETF到年底将拥有132万枚比特币,最悲观的情景下仅为43.7万枚。快进到今天,还没到4月,这9只现货比特币ETF已经累积了高达45.8万比特币,自SEC授权这些ETF上市以来,它们几乎每天都在净买入比特币。

在所有卖方分析师中,肯德里克一次又一次地被证明是最准确的分析师之一,这就是为什么他发布的最新研究报告(一份关于比特币和以太坊的报告)应该是任何关注加密货币的人必读的原因。

这位渣打银行分析师在报告中写道,他的最新预测是,比特币的价格将在2024年底达到15万美元左右(高于他此前长期持有的10万美元目标价)。然后,“到2025年,比特币将突破至25万美元的周期高点,最终稳定在20万美元左右,这将成为更高交易区间的新中点。届时,波动率将会下降,比特币的上涨速度也会下降”。

为何上调比特币的目标价?

肯德里克在预测比特币走势取得了当之无愧的胜利。他写道,“现货比特币ETF的资金流入几乎与我的预测完全一致,规模巨大,比其他人的预期要大得多。”

肯德里克指出,事实上,现货比特币ETF年初至今的流入量正好处于他之前讨论的悲观-乐观预测范围的中间,因此表明最终的流入量约为750亿美元。到那时,根据黄金ETF的故事推演,比特币的价格将在20万美元左右,然后在更火热的交易狂潮中进行横盘交易。

现货比特币ETF的预估资金流入

肯德里克还指出,“优化黄金与比特币的投资组合表明,两者的比例应该分别在80%和20%左右,而不是目前的91%和9%。这再次表明20万美元的水平是‘正确的’。”他解释道:

“目前所有已开采黄金的总市值约为14.8万亿美元(根据世界黄金协会的数据为212582吨 ,并按3月15日每盎司2160美元的价格计算)。对于比特币来说,按目前价格计算得出的市值为1.4万亿美元。因此将两者放进同一个投资组合后,黄金将占比91%,比特币将占比9%。假设黄金价格保持不变,那么比特币的价格需要增加到19万美元,才能使比特币的份额上升到我们的投资组合优化所显示的20%。这接近我们根据现货比特币ETF流入所估计的比特币的合理价格水平——20万美元。”

该分析更多地关注来自黄金市场的竞争,并转向推动比特币价格上涨的另一个潜在来源:外汇储备,即“另一个巨大的粘性(潜在)现金池”,“它可能会跟随新的美国养老金的脚步。”肯德里克说。

他表示,具体而言,美国和欧盟对俄罗斯储备的制裁“结构性地增加了非标准储备资产对外汇储备管理机构的吸引力。”最明显的受益者是黄金和人民币,但数字资产也可能受益。正如萨尔瓦多那样,总统纳伊布·布克勒(Nayib Bukele)已经购买了超过5600个比特币。

如果果真如此,预计规模最大、流动性最强的数字货币(如比特币)将获得大部分资金流入。这就是为什么渣打银行分析师认为,“大型外汇储备管理机构宣布在2024年购买比特币的可能性越来越大”。

以太坊有更光明的未来?

一切都指向看涨比特币,那么现在以太坊的前途如何?有以下几点需要注意一下。

首先,回想一下,近年来,华尔街传统上持有以太坊,是因为它的智能合约性质和灵活的架构比比特币更受青睐得多。

三年前,高盛在开始对加密行业进行报道时表示,鉴于实际用途在决定价值存储方面的重要性,以太坊很有可能取代比特币成为价值的主导储存方式。以太坊生态系统支持智能合约,并提供了在其平台上创建新应用程序的方法。大多数DeFi应用程序都建立在以太坊网络上,并且大多数发行的非同质化代币(NFT)都是使用以太坊购买的。与比特币相比,以太坊的交易数量更大,这一优势更加反映了主导地位。

该行直言,像以太坊这样的区块链平台可能会成为可靠信息提供商的一个巨大市场,就像今天的亚马逊之于消费品市场一样。

不仅是高盛,金融界最重要的人物之一、贝莱德集团的负责人拉里·芬克(Larry Fink)在SEC批准现货比特币ETF后不久表示,他支持以太坊ETF。贝莱德是一家根据美联储的要求买卖ETF、债券和其他任何资产类别的公司。具体来说,这位华尔街之王说:“我看到了拥有以太坊ETF的价值。这些只是迈向代币化的垫脚石,我真的相信这是我们的目的地。”

现在距离SEC批准以太坊ETF只有两个月的时间了,一些人怀疑监管机构这次是否会像1月份对比特币那样反反复复,最著名的是彭博的ETF专家埃里克·巴尔奇纳斯(Eric Balchunas)的观点,他认为以太坊ETF在5月份获得批准的几率只有35%,因为“我们距离最后期限还有73天,而SEC还没有与发行人联系或发表评论。”这不是一个好兆头……SEC必须发表评论,而发行人必须努力纠正这些评论。他们可能不得不重新提交申请,他们甚至可能想要召开几次会议——这是一个漫长的过程。”

不用说,肯德里克并不同意这一观点,正如他看到比特币有更大的上涨空间一样,他也看到了以太坊更大的潜在收益,上周以太坊悄然成功地实施了期待已久的Dencun升级,使以太坊网络更具适应性、安全性和用户友好性,巩固其在加密货币领域的地位,并增强第二层解决方案的功能和效率。

但很难将肯德里克的看法仅定义为他的价值主张。以太坊具有潜在上行空间的一大动力是,以太坊ETF将以某种方式获得批准,根据肯德里克的说法,SEC将于5月23日批准,这是正在接受审批的第一批ETF的最终截止日期,并且与SEC在2024年1月批准现货比特币ETF时的时间表一致。

“尽管我注意到这现在是一个非共识的观点。但我认为以太坊ETF的批准过程应该与现货比特币ETF相同,我不明白为什么SEC会不批准”,特别是因为在英国,伦敦证券交易所于3月11日宣布,它将接受以太坊和比特币ETF的申请,肯德里克认为这增加了美国批准以太坊ETF的机会。

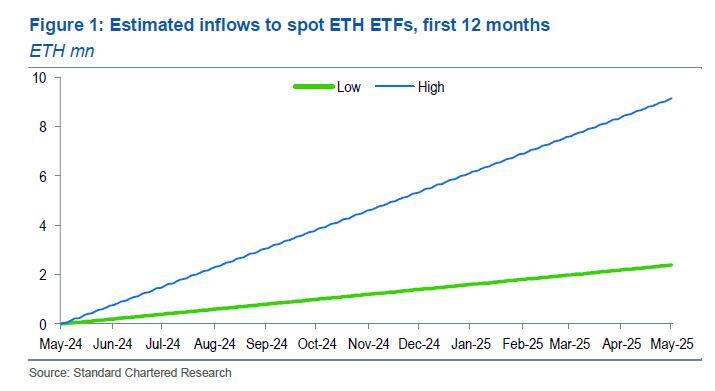

那接下来会发生什么?好吧,如果以太坊ETF获得批准,肯德里克估计在以太坊ETF在获批后的前12个月内将吸引150-450亿美元,或拥有239-915万枚以太坊。重要的是,他现在看到了比特币比之前更大的价格上涨空间,并相信以太坊将与比特币保持同步,预计目前两者之间5.4%的价格比率在2024年剩余时间内保持不变。他说,“鉴于我们现在看到比特币将于2024年达到15万美元的水平,这意味着以太坊的价格将达到8000美元,或者是目前的两倍多。

以太坊ETF的预估资金流入

但以太坊的实际价值将在2025年更加闪耀,肯德里克预计届时以太坊/比特币交叉盘将走高,价格比率将升至7%,他的观点与高盛一致。他认为,“到2025年底,以太坊将升至1.4万美元。 ”,而且可能还会有更大涨幅。

也许有人会对以太坊从当前3500美元的价格上涨4倍感到不可思议。但肯德里克认为ETH的实用性将“向游戏和代币化发展,分别通过现有的NFT和DeFi渠道刺激对以太坊的大量需求。“我们预计到2025-26年这些方面将取得重大进展。”他说。

这位渣打银行分析师并不是第一个说以太坊的真正价值在于代币化的人:最初是高盛,最近是华尔街之王——贝莱德的拉里·芬克。

而上周,近年来对比特币持最强烈的怀疑态度的摩根大通,把筹码押在了以太坊身上。在摩根大通分析师肯·沃辛顿(Ken Worthington)3月14日关于Coinbase的一份报告中(该公司的目标价格从95美元上调至150美元),这位加密货币分析师呼应了高盛、渣打银行和贝莱德的观点,并表示,虽然“加密货币市场的焦点一直是美国现货比特币ETF的净资金流入以及对比特币价格的积极影响”,但“以太坊及其原生代币是加密货币生态系统的重要贡献者,也是区块链技术的开发者。”

但最重要的是,在见证了现货比特币ETF取得了惊人的成功之后,包括高盛、贝莱德在内的金融巨头(现在还有摩根大通)已经把目光投向了下一个重点关注对象——以太坊。

因此,金融博客零对冲提醒道,请密切关注5月23日发生的事情,当报道开始宣传SEC正在大力反对批准以太坊ETF时,随着美国三大金融机构的大力推动,任何阻力都将迅速而无痛地消失。