原创 | Odaily星球日报

作者 | 夫如何

以太坊二层一直是加密世界的热点板块,其中以“四大天王”为首的L2大体分为两个派系——OP 系和 ZK 系,社区长期将两大派系的优劣势进行比较讨论,但目前似乎形成共识,不过,事实则是当下 OP 系的发展和生态繁荣度远超 ZK 系。

相比之下,OP 系的搭建难度较低,可复制性高,迅速占领二层的热度与流量,而对于普通用户来说,其代币的财富效应和生态持续激励更为重要,OP 系的领头羊 Optimism 和 Arbitrum 早已发币并创设长期生态激励模式,吸引了大量项目入驻。

反观 ZK 系,虽然 Starknet 近期动作频繁,例如在 Testnet 测试 STRK 的功能,并测试空投 Claim 等,但总是一次次“狼来了”,同为四大天王的 zkSync 更是让大家交互三年,翘首以盼。

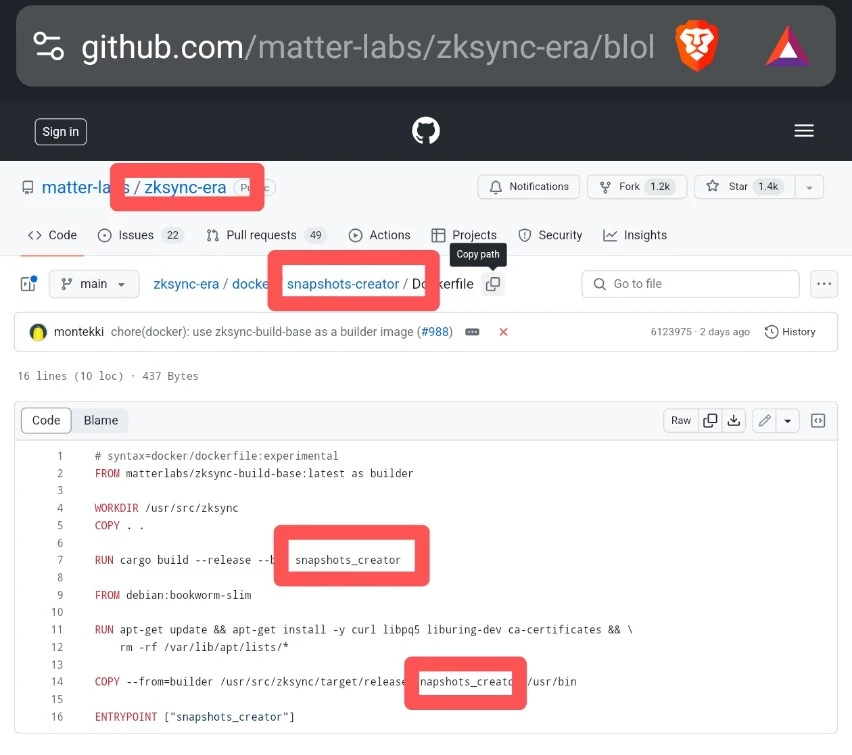

不过就在 2 月 3 日,推特 KOL Maran's Crypto 观测到 zkSync 的母公司 Matter Labs 的 Github 代码库中新添一个新的文件夹——Snapshot Creator。

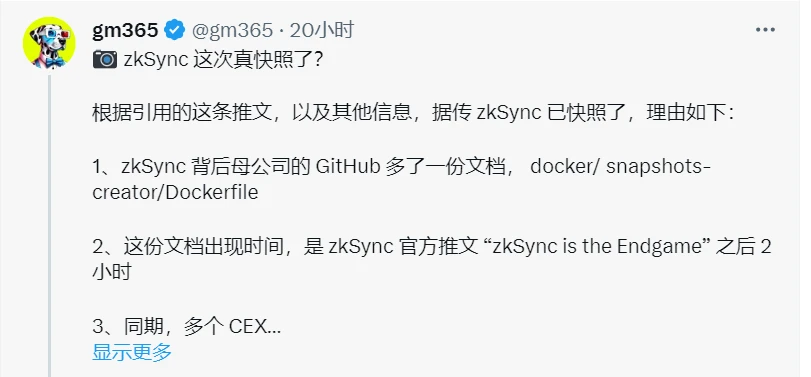

这不由的让大家对其即将快照发币再次充满了期待,KOL gm 365 推特称::

根据 Maran's Crypto 观测发现 zkSync 背后母公司的 GitHub 多了一份文档(docker/ snapshots-creator/Dockerfile)

该文档出现前 2 小时, zkSync 官方发布推文“zkSync is the Endgame”。

多个 CEX 交易所暂停了 zkSync 的提现/充值操作。

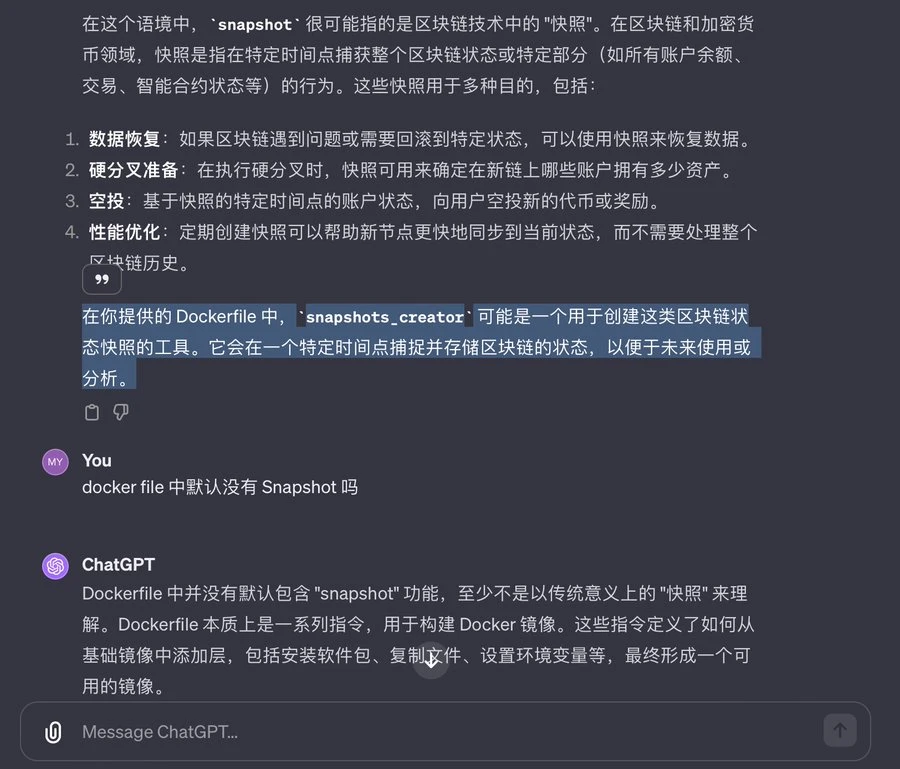

在以上三点的加持下,gm 365 甚至咨询了 ChatGPT 对该文档的解读。

GPT:“普通的 dockerfile 文档,并没有这样的 snapshot,而更像是区块链的空投快照。”

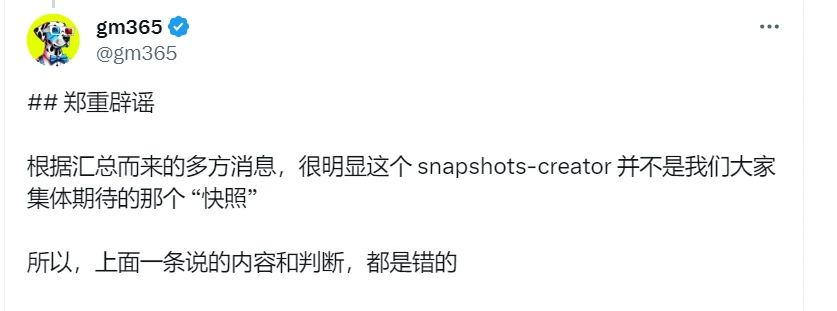

但在 2 月 4 日,推特 KOL gm 365 进行辟谣,经过多方信息的反馈,表示自己的上述言论都是推测。

虽然此次 zkSync 发币又是一次“狼来了”,但社区对 zkSync 的发币期待可见一斑,也有 zkSync 生态项目向 Odaily 透露近期与官方团队沟通, 2024 年 zkSync 确已有发币规划。

目前以太坊二层热度不减,但除了 Optimism、Arbitrum 的发展排在前列,Starknet 和 zkSync 的热度实际上甚至不如采用 OP 体系创建的新 L2 Base 和 opBNB。ZK 系没有代币激励和财富预期吸引项目入驻显然是原因之一,

ZK 系的“福报”或将在今年到来,届时二层风云再起,或将成为牛市利好的一大助力。