文 | 财华社

在今天全球AI竞赛的宏大叙事中,算力芯片无疑是主角,但在聚光灯之外,有一个更底层、更关键的要素正在悄然决定AI集群规模的上限——那就是光。

“你要站在光里,不要光站在那里”,这句谐音梗之所以能引爆数千亿市值的狂欢,背后折射的是一个深刻的产业现实:AI的尽头不只是算力,更是连接。

而在这个连接的世界里,有两大美国巨头——Marvell(MRVL.US)(下称迈威尔)和博通(AVGO.US),正扮演着“卖铲人”的角色。它们不造光模块,但绝大多数高端光模块都离不开它们。理解它们,才能看懂中国光产业的真实处境。

光模块是什么,为什么AI发展离不开它?

光模块外观像一块小型U盘,可连接在服务器、交换机接口上,两端接上光纤,核心工作是电信号和光信号互相翻译。

服务器、GPU显卡内部传输数据用的是电信号,靠铜线或电路板走线传递,但电信号有致命短板:传输几米就会信号模糊、速度上不去、发热严重。

光纤依靠激光传输数据,几乎无损耗、速度快、距离几乎不受限,但机器识别不了光信号。

这时,光模块就充当翻译:发送端把电信号转成激光送入光纤;接收端再把激光转回电信号交给显卡计算。没有光模块,海量数据就无法在大量GPU之间高效流通。

大型AI训练机房动辄上万张GPU,所有显卡需要实时互相交换模型数据,相当于上万台电脑同步协同运算。如果数据传输跟不上,就算GPU算力再强,也会出现算力空转、数据堵车,AI 训练速度大幅下降。

光模块就是搭建算力集群的高速交通路网,以实现:

1)短距互联:同一机柜内服务器、GPU之间传输,依靠800G、1.6T高速光模块,支撑大模型快速训练;

2)机房互联:不同机柜、不同楼层交换机互通,依靠中高速光模块;

3)长距离传输:跨城市、跨区域算力调度,依靠长距相干光模块。

AI模型参数越大、集群规模越大,需要的光模块数量、传输速度要求就越高,800G、1.6T已经成为海外AI大厂标配,未来3.2T产品会持续升级,光模块是AI算力扩张不可替代的基础硬件。

高速光模块内部包含光器件(激光器、探测器)、电芯片和配套的无源组建。其中,DSP(数字信号处理器)电芯片是决定800G、1.6T等高端光模块能否稳定工作的关键。

高速传输时,光信号经过光纤长距离传输后容易出现失真、噪音和时序偏移。DSP内置算法(如均衡、时钟恢复、前向纠错)可以实时修复信号、降低误码率、稳定带宽。可以说,800G、1.6T这类AI高端光模块,离开高性能DSP完全无法正常使用,这也是迈威尔、博通掌握话语权的根本原因。

迈威尔和博通到底是什么企业,在产业链里扮演什么角色?

今年以来股价已累计上涨263.92%的迈威尔,核心王牌是光模块专用DSP芯片(通过2021年收购Inphi获得),同时配套TIA(线性跨阻放大器)、硅光配套芯片,能给光模块厂商提供一整套配套电芯片方案。此外,其还做以太网PHY芯片、5G基站通信芯片等,业务覆盖数据中心、运营商通信两大赛道。英伟达(NVDA.US)AI服务器官方主推迈威尔的DSP方案,国内出口海外的高端光模块七成以上搭载其芯片,中际旭创(300308.SZ)是其全球大客户。

市值已达1.87万亿美元的博通为全球顶级网络芯片大厂,交换机芯片行业第一,同步布局光DSP芯片。其芯片主打低功耗优势,深受谷歌(GOOG.US)、微软(MSFT.US)、Meta(META.US)等北美云厂商青睐,也是市场上唯一能与迈威尔抗衡的DSP供应商(Credo、MaxLinear有少量份额但规模较小)。国内新易盛(300502.SZ)等厂商部分海外订单选用博通DSP。

面向AI算力的800G/1.6T高速PAM4 DSP赛道,全球市场高度集中——结合LightCounting、Cignal AI等调研机构数据,迈威尔的市场份额或在60%以上,博通或有两成至三成,两家合计应占据90%以上高端市场,剩余份额由则Credo和MaxLinear等厂商瓜分。相干DSP(长距离传输)同样由迈威尔和博通主导,合计占高端市场或达90%。

换言之,国内工厂要生产卖给北美AI大厂的高端光模块,目前只有迈威尔和博通两套成熟芯片可选,货源完全掌握在美国企业手中,但是,博通和迈威尔这两家美国企业都受到美国出口管制规则约束。

迈威尔和博通与中国光模块企业的绑定关系,会不会卡住我们?

已在A股上市并有意赴港上市的中际旭创和新易盛是全球前两大光模块组装工厂,调研机构LightCounting的2025年数据显示,全球前十大光模块厂商中,中国企业占了六席,见下图,除了中际旭创和新易盛,还包括光迅科技(002281.SZ)、海信集团旗下的纳真科技(已递表港交所)、华工正源和剑桥科技(06166.HK),中国是全球最大光模块生产基地。

若将中际旭创和新易盛类比为组装整车的车企,那么迈威尔和博通就是只造高端发动机的工厂。车企自己造不出适配海外客户的高端发动机,只能长期向两家美国企业批量采购DSP芯片,搭配国产光学零件、外壳组装成完整光模块对外销售。

海外云厂商有严格采购标准,更认可迈威尔和博通的芯片方案,国产DSP尚未通过海外客户长达1-2年的整机验证,不能大规模用于出口海外订单,国内头部光模块厂商自主更换上游芯片的选择权受限。

双方不止简单买卖,还会联合研发新品:迈威尔出新芯片,第一时间交给中际旭创调试适配;博通和新易盛协同优化低功耗产品,深度绑定英伟达海外算力生态。

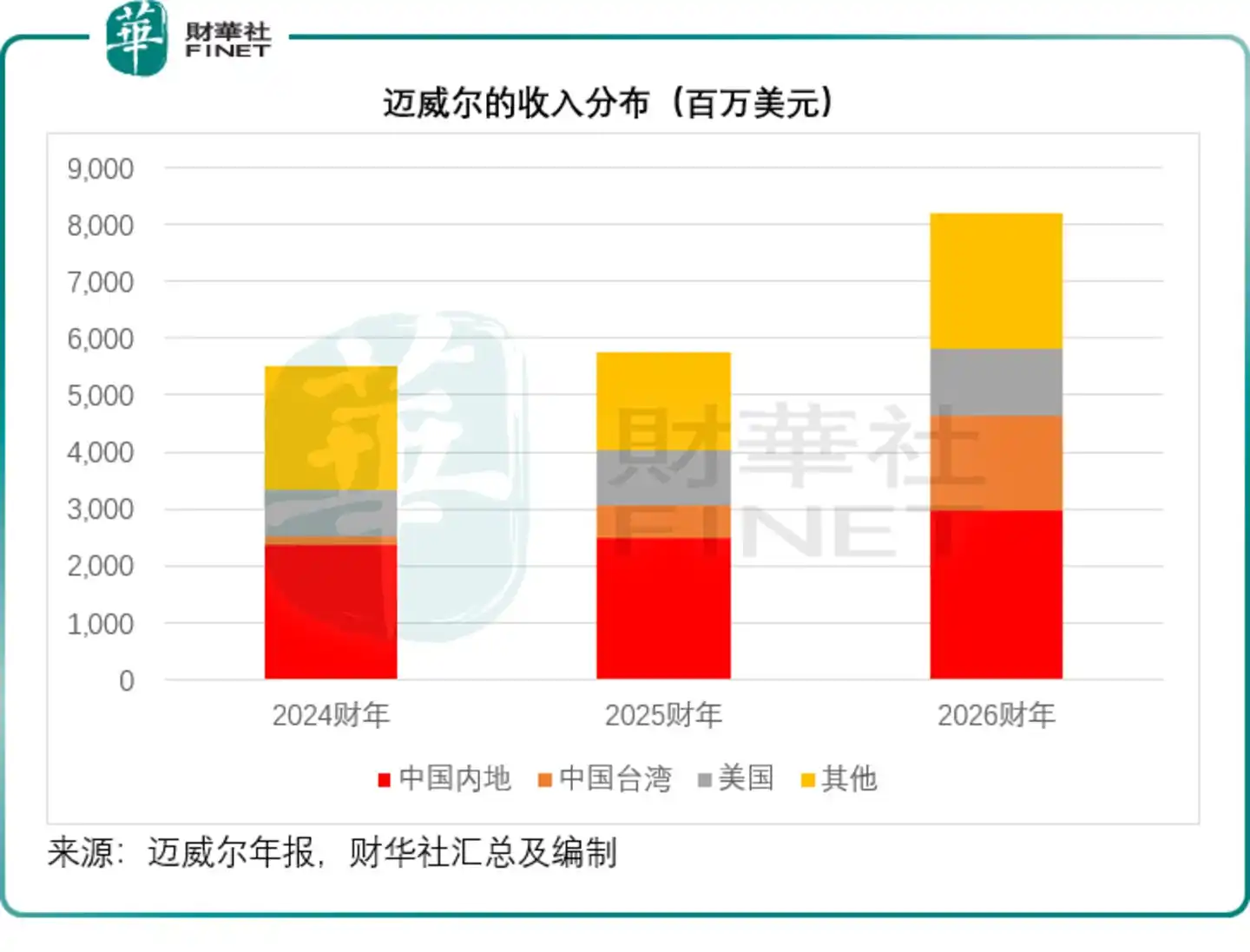

从迈威尔截至2026年1月末止财政年度年报可以看到,包括中国台湾在内的大中华区市场占了其总收入的约56%。

虽然我们依赖对方芯片,但迈威尔和博通同样无法彻底脱离中国市场。

其一,迈威尔一半以上光芯片营收来自中国光模块厂商,从上图可见,内地收入占了迈威尔总收入的约36%,包括台在内的大中华区收入占了约56%。中国是全球最大光模块生产基地,彻底断供等于主动放弃AI最大增量市场,导致产生巨额亏损;

其二,迈威尔高端DSP芯片的封装、大量光学零部件需要国内企业配套,长电科技(600584.SH)等负责芯片封测,天孚通信(300394.SZ)、源杰科技(688498.SH)等供应光学器件,脱离国内供应链,美国芯片产能会直接受限;

其三,迈威尔和博通两家虽是美国企业,但产品大量依赖台积电等非美国晶圆厂代工,供应链本身具有全球特征,这也在一定程度上增加全面断供的复杂性。

光芯片厂商的潜在限供风险为何相对低于DSP?

除了DSP电芯片外,光模块成本结构中另一个最贵的器件高速EML激光器芯片,也被Lumentum(LITE.US)、Coherent(COHR.US)、博通、住友电工、三菱电机等日美厂商控制。

如果说DSP是光模块的“运算大脑”,那么Lumentum做的就是光模块的“发光心脏”,负责生成高速激光信号,是光模块能够实现超高速传输的另一核心元器件。

在当前AI 800G、1.6T高端光模块中,单波100G、200G高速EML激光芯片是必不可少的核心器件,而这一高端规格目前高度依赖Lumentum等海外供应商,其中Lumentum的200G EML市占率或超40%。

国内光芯片企业现阶段可以稳定量产10G、25G中低速光芯片,前者国产化率或约60%,后者约70%,基本满足普通数据中心和运营商接入网需求。但200G超高速EML芯片量产能力尚在培育中,尚未形成规模化量产。

而头部海外厂商早已完成技术迭代,且提前锁定了长期产能。值得留意的是,EML芯片整体处于供不应求状态,Lumentum的2026年产能已被英伟达、谷歌等客户锁定七成,订单已排至2027年。 这意味着即使有多家供应商可选,短期内全球高端EML产能依然紧张,国内光模块厂商获取足够产能仍面临挑战。英伟达等北美AI巨头更是通过战略投资、长协锁货的方式牢牢绑定Lumentum产能,进一步加剧了国内高端光模块的供货压力。

不过,相比于迈威尔和博通的DSP,光芯片的“卡脖子”虽严重,却尚可缓冲。DSP高端市场是双寡头绝对垄断,几乎无第二梯队可选,而高速光芯片赛道是多家海外厂商竞争的格局,除Lumentum外,还有住友电工、博通等多家成熟供应商,国内光模块厂商可以灵活切换货源。同时Lumentum等属于器件厂商,不掌握整机认证生态权限,海外云厂商不会单独指定其光芯片方案,相比被生态绑定锁死的DSP赛道,供应链自主空间更大。

更关键的是,这条赛道的国产替代进度远快于高端DSP。源杰科技、长光华芯(688048.SH)、光迅科技等国内头部企业,已经实现100G EML芯片实现不同规模的商用落地,200G高速光芯片也已完成送样测试、进入客户验证阶段,有望在未来一到两年逐步规模化落地,或可快速缓冲海外厂商的潜在供给风险。

反观1.6T高速DSP芯片,可能还需要多年的认证迭代才能切入海外高端供应链,二者的突围周期或存在较大差距。

总而言之,尽管全球产业链互为依存,但是我们仍要警惕断供的潜在风险。

思考:国内产业链如何应对潜在的断供风险?

1)短期对冲:分散供应链,锁定长协订单,守住现有海外业务。

头部光模块厂商可同时与迈威尔和博通签订长期供货协议,分散单一供应商风险。提前预付货款锁定芯片产能,拉长备货周期,应对短期芯片供给收紧;

同时拓展东南亚、中东、国内算力市场,降低对北美单一客户的收入依赖,平衡业务结构。

2)本土市场闭环:推动国产芯片规模化落地,保障国内算力安全

国内智算中心、运营商项目可优先推动国产光芯片、国产DSP规模化落地,优先采购国内厂商的自研芯片,包括橙科微、华为海思、中兴微电子、光迅科技、裕太微等。

国内市场正逐步形成独立完整的产业链闭环。即使海外高端芯片阶段性断供,国内通过国产DSP仍可保障大部分大模型训练、政务算力、通信宽带业务。但需正视的是,在极致性能和功耗敏感的高端AI训练场景下,国产DSP与海外方案仍存在一定性能差距。

3)中长期核心攻坚:加速高速DSP全流程国产替代

这是彻底解决卡脖子问题的根本办法,多条技术路线同步发力:

市场化芯片企业(橙科微):持续迭代800G、1.6T PAM4 DSP,加快和国内光模块厂联合调试,先全面覆盖本土市场,再逐步推进海外中小客户认证;

设备厂商自研芯片(华为海思、中兴微电子):自研高速DSP内部配套自有光模块、服务器,形成自给生态;

政企联合扶持:通过产业基金、算力采购政策,加大国产芯片流片、测试、研发补贴,缩短产品验证周期(这可能需要持续的资本和政策支持);

配套产业链同步突破:同步攻坚200G高速发光芯片、先进芯片封测工艺,补齐整套上游短板。

4)前沿技术降依赖:布局硅光、CPO新技术,减少单颗DSP价值权重

传统分立光模块高度依赖独立DSP芯片,共封装光学(CPO)、硅光集成新技术能把光学、电路芯片整合在一起,降低对高端独立DSP的需求。

国内华工科技、中际旭创、源杰科技都在布局硅光、CPO研发,通过新技术路线改变现有芯片依赖格局,从底层技术减少外部芯片约束。但需要指出的是,CPO和硅光技术尚处于产业化早期,距离大规模商用仍有距离,属于中长期方向,短期内难以改变对高端DSP的依赖格局。

5)应用端的反制空间。

中国是全球最大的光模块市场之一,也是最大的AI算力建设方,若上游高端芯片被限,或可转向内部市场优先支持国产替代产品,同时对外相关产品采取反制措施,既是战术性的反制工具,也在战略上为本土光芯片产业争取一定的发展时间和市场空间。

结语

综合整条产业链来看,迈威尔与博通确实掌握国内光模块出口海外AI市场的核心命脉,具备阶段性限制我们海外高端业务的能力。

我们最大的安全缓冲,或是完整自主的中游制造能力(光模块和光纤光缆)和具有相当规模的本土算力、通信市场。

化解断供风险的长久解法,不在于被动与美国企业博弈,而是持续推进高速DSP、高端光芯片的国产化研发与规模化落地。短期依靠双供应商、多元化市场对冲风险,中长期依靠国产芯片与前沿新技术完成产业突围,才能真正掌握光产业链发展的主动权。

需要注意的是,国产DSP从小批量到规模量产、从国内认证到海外导入,每一步都面临技术、资本、时间和生态的多重门槛,绝非一蹴而就。产业界和政策层需保持战略定力,持续投入,方能在未来三到五年内逐步缩小与海外巨头的差距。