Autor: Climber, CryptoPulse Labs

Título original: Análisis en profundidad de Hyperliquid: El rey de los contratos on-chain—Impulsando a DeFi hacia la "era de los exchanges"

En los últimos años, DeFi ha dado a luz innumerables productos de trading, pero los proyectos que realmente pueden llevar el trading profesional a la cadena se cuentan con los dedos de una mano. La aparición de Hyperliquid, en cierta medida, ha cambiado esta situación.

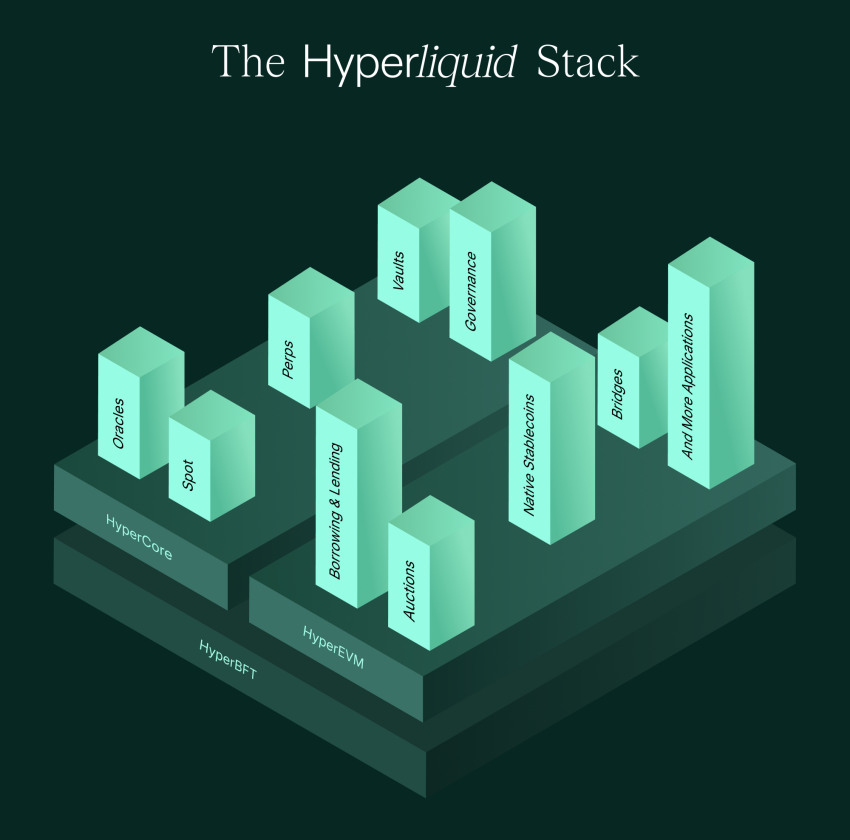

No se trata de hacer un DEX de contratos en Ethereum, sino de crear directamente una Layer1 diseñada para el trading. Coloca el libro de órdenes, el matching, la ejecución y la liquidación lo más posible en la cadena, al mismo tiempo que pule la experiencia hasta acercarla al nivel de los exchanges centralizados. Así, un mercado enorme que originalmente pertenecía a los CEX—los contratos perpetuos—comenzó a ser impulsado realmente por la fuerza on-chain.

Hyperliquid es considerado el rey de los contratos on-chain, pero también es muy controvertido debido a su gestión de riesgos, grado de descentralización y riesgos sistémicos. ¿Representa realmente la próxima transición de DeFi o es un experimento de riesgo más complejo? Este artículo analizará las cartas reales de Hyperliquid a lo largo de tres líneas principales: lógica del producto, valor del token y riesgos potenciales.

I. Hyperliquid: Haciendo que los contratos on-chain sean "tan fáciles de usar como un exchange"

Si miramos la historia del desarrollo de DeFi como una línea principal, descubriremos un hecho cruel: la mayoría de los productos financieros on-chain no pierden por su理念, sino por la experiencia.

Cosas como los préstamos on-chain, el intercambio en DEX, la agregación de rendimientos, son naturalmente más adecuadas para operaciones lentas y transacciones de baja frecuencia. Los usuarios pueden aceptar que la confirmación sea un poco lenta, el deslizamiento un poco grande y las comisiones un poco caras.

Pero los contratos perpetuos son completamente diferentes, pertenecen a productos financieros típicos de alta frecuencia. Los traders buscan una respuesta en milisegundos, profundidad estable, una experiencia fluida para cancelar y colocar órdenes, y que el sistema no colapse en condiciones extremas del mercado.

El valor central de Hyperliquid está precisamente aquí. Es casi la primera plataforma de contratos perpetuos con libro de órdenes on-chain que permite a los usuarios comunes experimentar un nivel cercano al de un CEX.

La primera vez que un usuario abre Hyperliquid, tiene una fuerte ilusión. No se parece a DeFi, se parece más a Binance o OKX. La interfaz, la lógica para realizar pedidos, la profundidad del libro, la velocidad de ejecución, todo se acerca al rango de experiencia de un exchange centralizado.

Lo más crucial es que no lo logra sacrificando la transparencia, sino colocando en la cadena, tanto como es posible, las acciones clave: el libro de órdenes, el matching, la ejecución y la liquidación, haciendo que el proceso de trading sea verificable. Esta es también la razón por la que Hyperliquid surgió repentinamente durante el período de 2024 a 2026.

El mercado de derivados es la mayor entrada de flujo de efectivo en el mundo cripto. La mayor parte de las comisiones de los CEX provienen del trading de contratos, y a DeFi le ha faltado durante mucho tiempo un producto capaz de satisfacer esta demanda.

En el pasado, la ruta principal para los contratos perpetuos on-chain seguía el modelo AMM, como GMX, que rely on liquidity pools para cotizar y permitir trading. O seguía el modelo de libro de órdenes, pero con el matching fuera de la cadena, lo que resultaba en una experiencia fragmentada y un descuento en la descentralización.

El problema de AMM es que no es amigable para los traders profesionales; la profundidad, las cotizaciones y el deslizamiento son difíciles de satisfacer con posiciones grandes. El problema del matching off-chain es la falta de transparencia; los usuarios siempre sospecharán si la plataforma está operando en la oscuridad.

Por lo tanto, Hyperliquid eligió la ruta más radical: si es difícil que la cadena soporte el comportamiento de alta frecuencia del libro de órdenes, entonces simplemente creo una cadena diseñada específicamente para el trading.

Trata el exchange como una necesidad primordial de la blockchain, en lugar de intentar meter a la fuerza una aplicación de trading en una cadena de propósito general.

Además de la experiencia, otro punto que Hyperliquid hizo bien es que resolvió con éxito el clásico难题 de los DEX con libro de órdenes: la liquidez.

El mecanismo HLP (Proveedor de Liquidez Hyperliquid) de Hyperliquid esencialmente productiza la capacidad de market making, permitiendo a los usuarios depositar fondos en un pool de market making, donde el sistema ejecuta estrategias de market making y comparte las comisiones y los beneficios por diferencial de precios con la plataforma.

Hace que la liquidez de la plataforma ya no dependa completamente de market makers externos, sino que forme un ciclo endógeno. Cuanto mayor es el volumen de trading, más comisiones, más fuertes los rendimientos del market making. Más fondos están dispuestos a entrar, mejor es la profundidad, más fuerte la experiencia, y el volumen de trading sigue creciendo.

Por lo tanto, el auge de Hyperliquid no es misterioso. Esencialmente, es un proyecto impulsado por el producto, poco común en el mundo DeFi, que hace crecer el volumen mediante traders reales.

II. Detrás del boom de HYPE—La narrativa de acciones de un exchange on-chain

Hablar de Hyperliquid no se puede separar de HYPE. Mucha gente entiende HYPE como otro token de plataforma, pero si solo se mira desde la perspectiva de un token de plataforma, su lógica de valoración parecerá muy ordinaria.

Por eso HYPE se parece más a un activo híbrido. Al mismo tiempo, carga con la expectativa de captura de valor de una plataforma de trading y también con la expectativa del efecto de red de un activo nativo de una cadena pública, principalmente respaldado por el trading de derivados.

Los derivados son el motor del mundo cripto. El mercado spot se trata más de comprar y vender activos, mientras que el mercado de contratos es un casino que cobra comisiones continuamente, con una frecuencia de transacciones más alta, comisiones más estables y una mayor fidelidad del usuario.

El poder dominante de los CEX proviene en gran medida de los contratos, y el significado de Hyperliquid radica en que es la primera vez que el mercado ve que el trading de contratos no necesariamente solo lo pueden proporcionar los exchanges centralizados. Siempre que la experiencia sea lo suficientemente buena, la profundidad lo suficientemente fuerte y la liquidación lo suficientemente estable, la cadena también puede satisfacer la demanda de trading de contratos perpetuos a gran escala.

Así aparece el espacio de想象 del mercado para HYPE. Si Hyperliquid se come una mayor parte de la cuota de contratos on-chain,就有可能 convertirse en una existencia similar a "Binance on-chain", y HYPE自然mente se compara con un activo como BNB.

Pero Hyperliquid no se conforma con ser una plataforma de contratos. Sus movimientos para impulsar HyperEVM en 2025-2026 también significan que quiere expandirse de un exchange a un ecosistema financiero on-chain.

El significado de la compatibilidad con EVM es simple: puede atraer a desarrolladores del ecosistema de Ethereum, permitiendo que varios legos financieros de DeFi crezcan en esta cadena, Hyperliquid.

El exchange proporciona flujo y capital, el ecosistema proporciona aplicaciones y adherencia. Este es el camino más exitoso de los CEX en la última década: primero usar el trading como entrada, luego usar el ecosistema para ampliar el foso. Y Hyperliquid正在 llevando este camino a la cadena.

Además, la forma de传播 de Hyperliquid se parece más al "fundamentalismo original de las criptomonedas", enfatizando el producto, los traders, impulsado por la comunidad, por lo que su perfil de usuario incluye una gran cantidad de traders profesionales y jugadores de alta frecuencia, no solo minoristas que vienen a farmear airdrops.

Esta estructura de usuarios trae una强烈的 señal: esto no es una falsa prosperidad apilada con subsidios, sino un campo de trading real y sostenible. Esta sensación de realidad, después de experimentar demasiados proyectos con burbujas, se vuelve muy valiosa.

III. Los dilemas de Hyperliquid: contradicción de descentralización, riesgo sistémico, mecanismo HLP, regulación

Si solo miramos la curva de crecimiento de Hyperliquid, mucha gente pensará que ha aparecido el rey de los contratos on-chain. Pero en realidad, las controversias de Hyperliquid están muy concentradas, principalmente las contradicciones天然mente traídas por su ruta comercial.

La mayor contradicción es el problema de la descentralización. Hyperliquid es llamado por muchos "Binance on-chain", una frase que es tanto un elogio como una质疑. El elogio radica en que lleva la experiencia al extremo, la质疑 radica en que en algunos comportamientos se parece más a una plataforma centralizada, como el control de riesgos, prohibiciones, restricciones de direcciones, etc.

Hyperliquid actualmente sigue una ruta intermedia de pragmatismo. Para garantizar la estabilidad del sistema de trading, reducir los ataques y los flujos de fondos anómalos, puede adoptar medidas de control de riesgos más fuertes.

Pero el problema es que cuanto más fuerte es el control de riesgos, más se parece a un CEX, y cuanto más se parece a un CEX, más se debilita su narrativa de descentralización. Esta contradicción no desaparecerá, solo se volverá más aguda a medida que crezca la escala. Porque cuanto mayor sea el volumen de trading de la plataforma y mayor su influencia, más necesitará gestionar el riesgo y más fácilmente se le exigirá asumir responsabilidades desde el exterior.

El segundo riesgo proviene del propio sistema de derivados. Los contratos perpetuos son un producto financiero altamente complejo, su riesgo sistémico siempre existe, como condiciones extremas del mercado, liquidaciones en cadena, fondos de seguro insuficientes, deudas incobrables, fallo del mecanismo de reducción forzada de posiciones. Cualquier环节 que falle puede desencadenar una crisis de confianza.

El desafío de Hyperliquid es que debe mantener la transparencia on-chain y al mismo tiempo lograr una liquidación confiable en condiciones extremas del mercado.

Los CEX, cuando se enfrentan a cisnes negros, pueden usar muchos "medios no on-chain" para apagar el fuego, como pausar el trading, ajustar el control de riesgos, reducción forzada de posiciones, cambios temporales de reglas.

Y al sistema on-chain le es más difícil hacer esto, necesita un diseño de mecanismo más fuerte y una mayor capacidad de resistencia. ¿Ha pasado Hyperliquid verdaderamente por suficientes pruebas de estrés extremas? Esta es una pregunta que debe mantenerse con precaución.

El tercer riesgo proviene de HLP. Muchos usuarios nuevos ven HLP y误以为 es un "pool de rendimiento estable", pero de hecho se parece más a un fondo de market making.

Sus rendimientos provienen del reparto de comisiones y del diferencial de precios del market making, pero sus riesgos provienen de la ventaja de contraparte de los traders y del impacto unilateral en condiciones extremas del mercado. El market making nunca es un negocio libre de riesgos, es un campo profesional. La esencia de HLP es que entregas tus fondos al sistema para que haga market making, y tú asumes el riesgo de que el market making sea "cosechado por expertos".

En un mercado alcista, con un gran volumen de trading y muchas comisiones, HLP parece tener un rendimiento bonito. Pero en某些 condiciones del mercado, también puede experimentar retrocesos significativos. Para el usuario común, el mayor riesgo no es la pérdida en sí, sino误解 el riesgo, tomarlo como una gestión de patrimonio de bajo riesgo.

El riesgo final es la colisión entre la regulación y el mundo real. Los derivados son un área fuertemente regulada en las finanzas tradicionales, y los contratos perpetuos son un producto aún más sensible en muchos países.

Hyperliquid, como plataforma on-chain, puede estar en una zona gris a corto plazo, pero cuando su escala sea lo suficientemente grande y entre en la主流视野, la presión regulatoria es casi inevitable.

Conclusión

Hyperliquid no es un mito, es un símbolo de que DeFi entra en la "era de los exchanges".

La importancia de Hyperliquid no radica en que haya hecho subir algún token, sino en que prueba una cosa: los derivados on-chain no tienen que permanecer para siempre en la etapa de "usables pero no fáciles de usar", pueden lograr una experiencia cercana a la de los exchanges centralizados y atraer la migración de traders reales.

Pero desde una perspectiva de inversión, la plataforma sigue siendo un sistema de derivados de alto riesgo. Todavía tiene controversias de descentralización, todavía necesita enfrentar condiciones extremas del mercado y la realidad regulatoria en su expansión de escala.

Si la era pasada de DeFi perteneció a los protocolos, entonces lo que representa Hyperliquid es la era en que DeFi se dirige al mercado. No es el punto final, pero puede ser un punto de inflexión.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción de Telegram de Bitpush: https://t.me/bitpush