Desde que registró un nuevo máximo histórico a principios de octubre, Bitcoin ha pasado por tres fases estructurales distintas. La primera fue una contracción brusca, con el precio cayendo rápidamente hacia la Media Verdadera del Mercado, un nivel probado repetidamente hasta finales de noviembre de 2025. A esto le siguió un período prolongado de consolidación, donde el precio se mantuvo marginalmente por encima de este umbral hasta finales de enero de 2026. Más recientemente, el mercado entró en una tercera fase, definida por una ruptura decisiva por debajo de la Media Verdadera del Mercado, acelerando el movimiento hacia la región de los 60k.

Nuevo Rango de Trading

El rango predominante en la tercera fase citada, actualmente delimitado por la Media Verdadera del Mercado cerca de $79.2k y el Precio Realizado alrededor de $55k, se asemeja mucho al entorno estructural observado durante la primera mitad de 2022.

Similar al Q2 de 2022, se espera que el precio continúe oscilando dentro del corredor del Precio Realizado y la Media Verdadera del Mercado, ya que se requiere tiempo y una mayor compresión para que surjan nuevos compradores y acumulen gradualmente oferta.

Un cambio de régimen significativo, a corto plazo, probablemente requeriría un catalizador fuera de lo común, ya sea una recuperación decisiva de la Media Verdadera del Mercado cerca de $79.2k, señalando una fuerza estructural renovada, o una dislocación sistémica similar a LUNA o FTX que fuerce el precio por debajo del Precio Realizado alrededor de $55k. En ausencia de tales extremos, una fase prolongada de absorción dentro de un rango sigue siendo el camino más probable para el mercado a mediano plazo.

Defendiendo un Antiguo Rango de Acumulación

Hasta ahora, la presión vendedora ha sido absorbida en gran medida dentro de la misma banda oscilatoria que definió gran parte del primer semestre de 2024, entre $60k y $72k. Esta defensa repetida sugiere una convicción emergente entre los compradores dispuestos a acumular dentro de este corredor. En un escenario constructivo, una absorción sostenida en este rango podría reflejar fases de acumulación fuertes previas, sentando una base duradera para el próximo avance impulsivo.

Sin embargo, la durabilidad de esta estructura depende en última instancia de la intensidad y persistencia de la demanda. La medida en que los compradores intervengan de manera agresiva en la zona de $60k–$72k determinará si el mercado permanece en un rango y se estabiliza, o si una absorción debilitada abre la puerta a una exploración a la baja más profunda.

Riesgo de Oferta por Encima

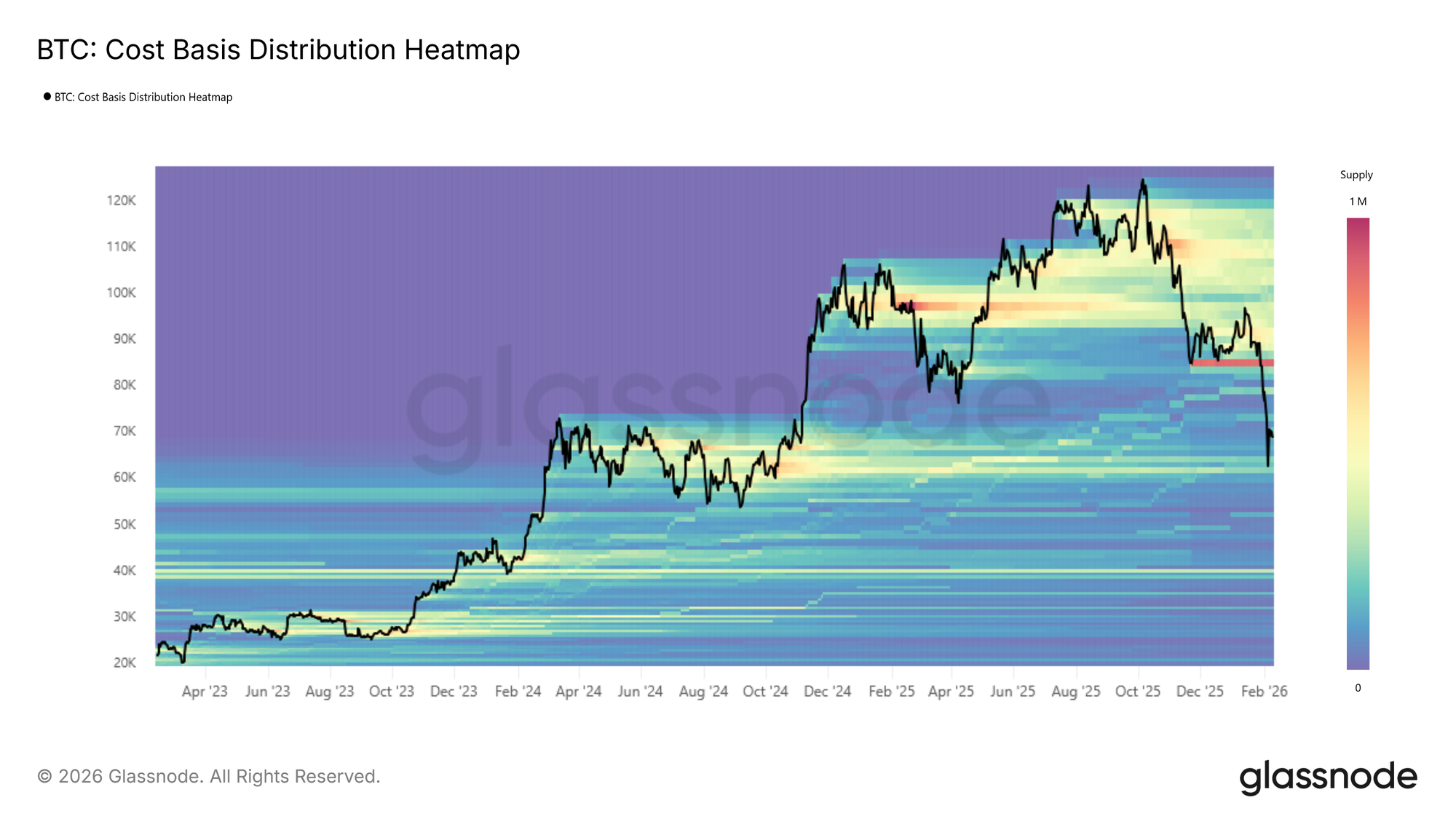

Para evaluar si la demanda dentro del corredor de $60k–$72k se está fortaleciendo, recurrimos a los datos de distribución del coste base. La Distribución del Precio Realizado de UTXO (URPD) proporciona una vista granular de la oferta basada en el precio al que las monedas se movieron por última vez, permitiéndonos identificar grupos discretos de acumulación. Las lecturas actuales muestran que el precio hasta ahora ha encontrado soporte dentro de una banda densa de oferta formada durante el primer semestre de 2024, concentrada entre $60k y $72k. Esto sugiere que los compradores anteriores en este rango están defendiendo activamente sus posiciones.

Sin embargo, la oferta por encima sigue siendo estructuralmente pesada. Se posicionan grupos significativos entre $82k–$97k y $100k–$117k, representando cohortes que ahora mantienen pérdidas no realizadas sustanciales. Estas zonas pueden actuar como excedente vendedor latente, particularmente si un tiempo prolongado bajo el agua o una renovada volatilidad a la baja desencadena una mayor capitulación.

Seguimiento de Techos de Mercado Bajista

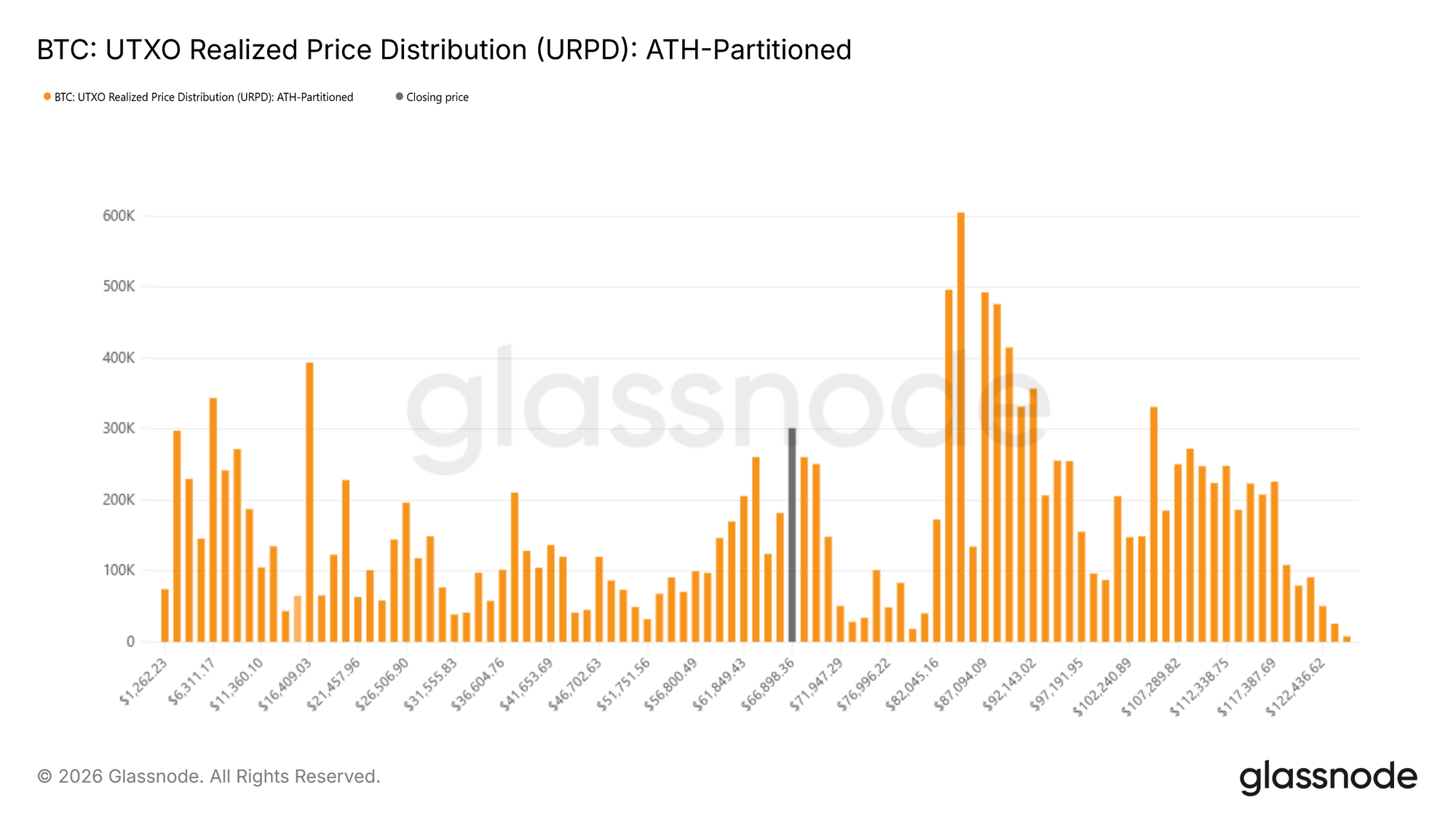

Dentro de esta estructura de rango limitado, identificar puntos de inflexión tácticos se vuelve crítico. Asumiendo que el corredor a mediano plazo sigue definido por el Precio Realizado en el lado bajista y la Media Verdadera del Mercado por encima, monitorear la dinámica de los repuntes locales se vuelve particularmente importante en un régimen bajista. Históricamente, los mercados bajistas en etapas iniciales tienden a ver repuntes contrarios a la tendencia limitados por compradores recientes que distribuyen en fuerza. Como tal, las expansiones bruscas en su beneficio no realizado a menudo preceden a la formación de techos locales.

La métrica de Oferta de Titulares a Corto Plazo en Beneficio proporciona un indicador útil de esta oscilación. Cuando se posiciona dentro de su banda "media-caliente" derivada estadísticamente, que abarca desde el promedio histórico hasta +0.5 desviaciones estándar, los rebotes previos del mercado bajista frecuentemente se han estancado. En la actualidad, esta métrica se sitúa cerca del 4.9%, indicando que la mayoría de los compradores recientes siguen bajo el agua. Esta rentabilidad reducida subraya un entorno estructuralmente frágil, donde el impulso alcista puede luchar por sostenerse sin una expansión significativa de la demanda.

Perspectivas Fuera de la Cadena

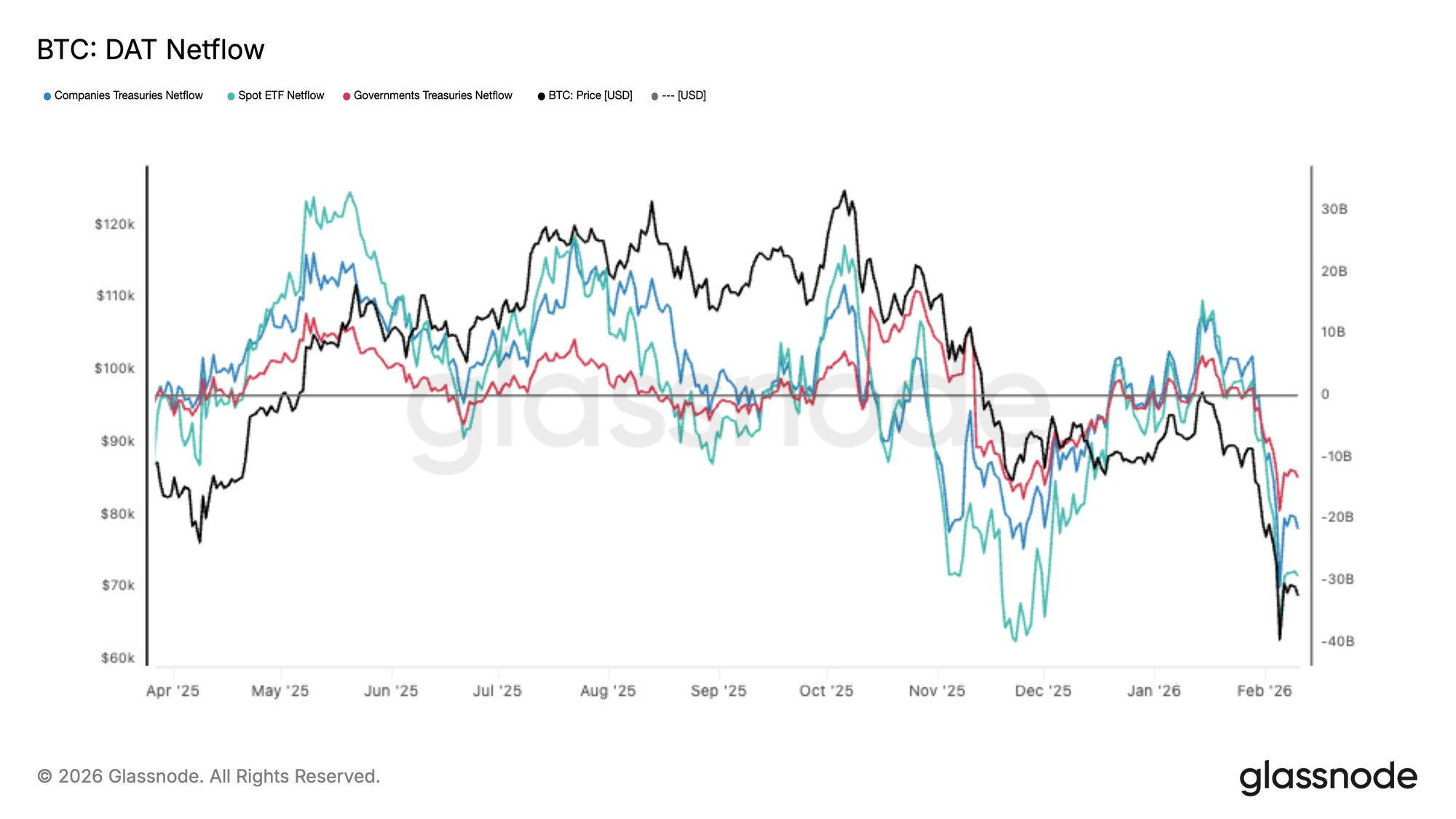

Flujos de Tesorería de Activos Digitales

Los flujos de Tesorería de Activos Digitales (DAT) se han vuelto marcadamente negativos, con los ETF spot, las tesorerías corporativas y gubernamentales registrando simultáneamente salidas netas mientras Bitcoin cotiza en nuevos mínimos locales. Las tesorerías de ETF están impulsando la mayor parte del movimiento, mientras que los flujos corporativos y soberanos refuerzan que la presión vendedora es amplia en lugar de aislada. Esta alineación señala un claro cambio hacia la desinversión de riesgo, donde la demanda institucional marginal ha dado un paso atrás y la oferta está dominando el flujo de órdenes a corto plazo.

La escala de estas salidas resalta condiciones spot 'pesadas', con la absorción luchando por mantener el ritmo de la distribución. En lugar de reflejar una rotación táctica dentro de una sola cohorte, la naturaleza sincronizada del movimiento sugiere un retroceso generalizado en la exposición de tesorería en todo el mercado. Hasta que los flujos DAT se estabilicen, la acción del precio sigue siendo sensible a la continua presión vendedora, con una volatilidad probablemente dictada por la rapidez con que nuevos compradores intervengan para contrarrestar la actual ola de distribución institucional.

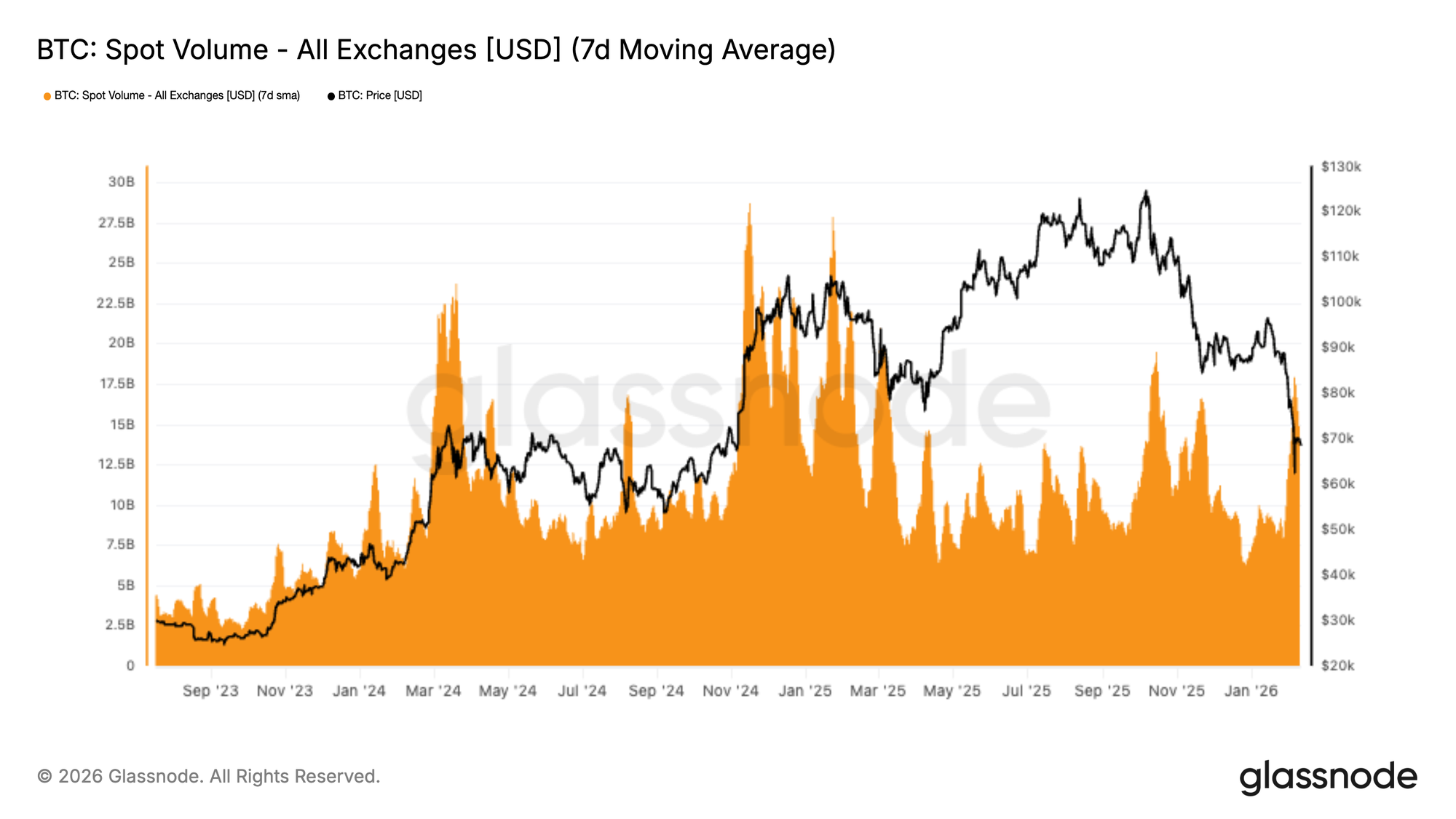

Volumen Spot Débil

El volumen de trading spot se expandió bruscamente durante la venta masiva de Bitcoin hacia los bajos-$70k, con el promedio de 7 días registrando un claro pico a medida que la volatilidad se aceleraba. Este aumento refleja una participación reactiva mientras los traders respondían al rápido movimiento a la baja, en lugar de una amplia ola de compras por convicción fresca. Notablemente, la expansión del volumen se desvaneció rápidamente después del repunte inicial, sugiriendo que, aunque el movimiento atrajo atención, no se tradujo en una demanda spot sostenida.

La falta de seguimiento indica que la absorción sigue siendo superficial en relación con la escala de la presión vendedora. En lugar de señalar acumulación, la actividad actual parece impulsada por el reposicionamiento a corto plazo y la rotación relacionada con liquidaciones. Sin una participación continuada en la oferta, el precio sigue siendo sensible a una mayor volatilidad, ya que el mercado aún no ha demostrado el tipo de apoyo de volumen persistente típicamente asociado con la estabilización. Por ahora, los flujos spot reflejan compromiso durante el estrés, no un cambio decisivo hacia una demanda constructiva.

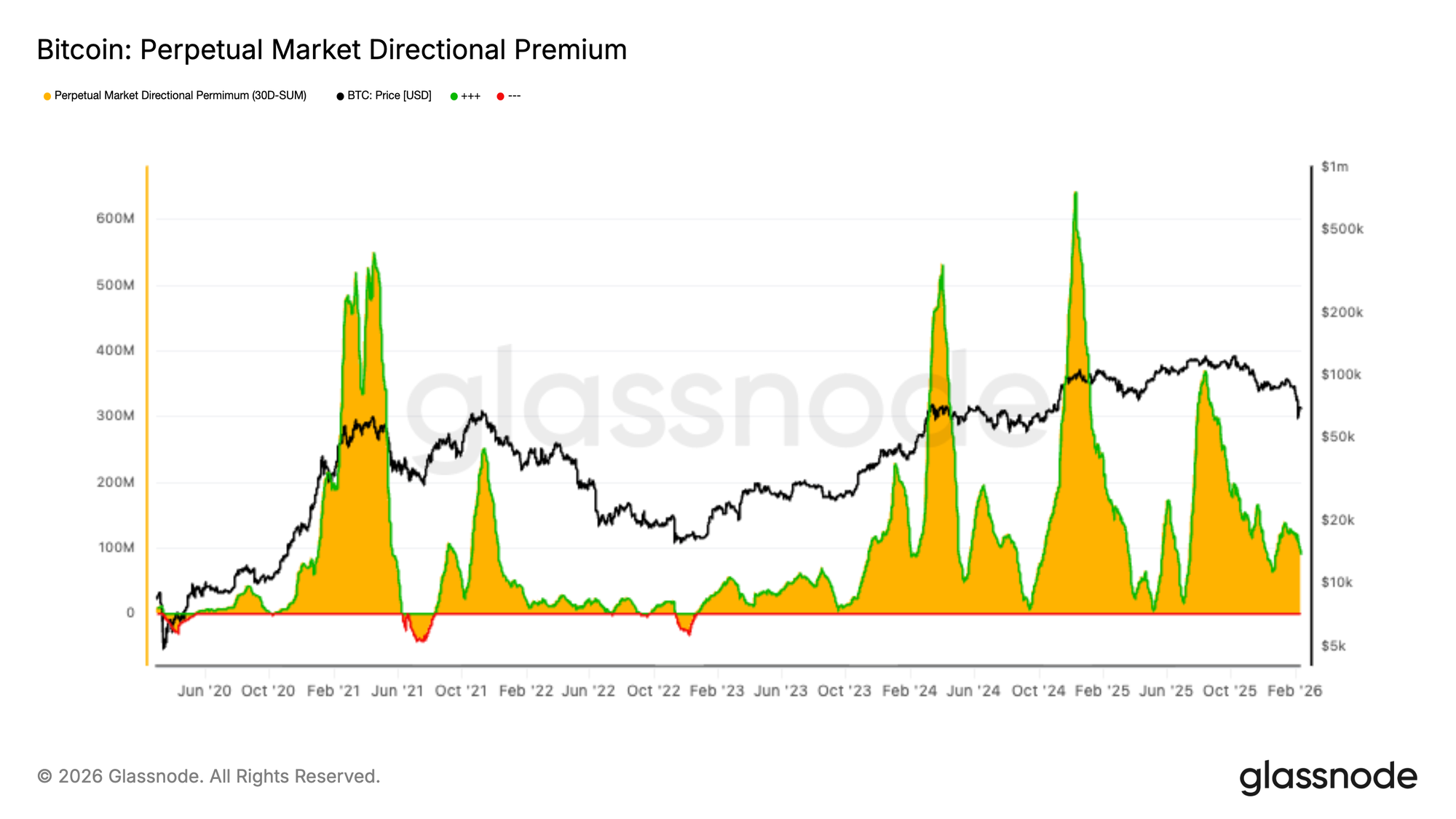

La Prima de Futuros se Enfría

El posicionamiento en futuros perpetuos se ha enfriado notablemente, con la prima direccional comprimiéndose hacia territorio neutral tras el reciente retroceso. Esto refleja una clara reducción en la actividad especulativa, ya que los traders apalancados se retiran en lugar de posicionarse agresivamente para la continuación en cualquier dirección. Anteriormente en el ciclo, las primas elevadas coincidían con una fuerte convicción direccional, pero el régimen actual sugiere un mercado que carece de apetito por la exposición apalancada.

La contracción destaca un declive más amplio en la participación de futuros, donde el apetito por el riesgo se ha desvanecido junto con la volatilidad. En lugar de ver un posicionamiento corto agresivo o una nueva especulación alcista, los traders parecen vacilantes, resultando en flujos direccionales más delgados. Esta actividad de derivados reducida elimina una fuente clave de impulso que a menudo amplifica los movimientos de precios, dejando que los mercados spot dicten la dirección a corto plazo. Por ahora, el complejo de futuros señala precaución y convicción reducida, consistente con un mercado en transición hacia una fase de menor energía tras la reciente venta masiva.

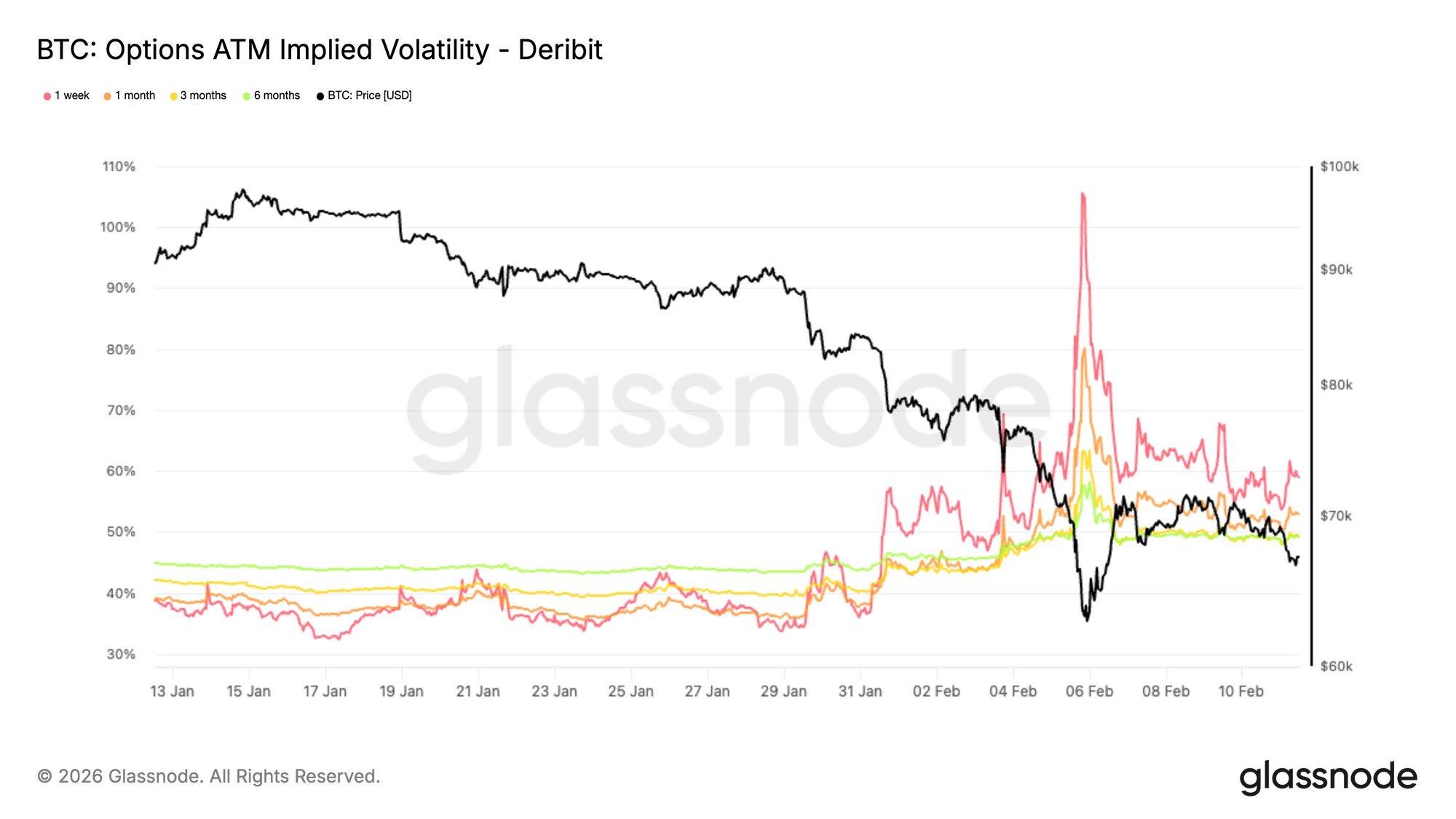

La Volatilidad Implícita Señala un Régimen de Mayor Riesgo

El primer cambio estructural después del evento de capitulación es visible en el régimen de volatilidad implícita. Mirando el gráfico de volatilidad implícita ATM a 1 mes, la distinción es clara. Los vencimientos a más largo plazo se revalorizaron al alza, con la volatilidad implícita a 6 meses ganando más de 5 puntos de volatilidad desde principios de mes, y la de 3 meses subiendo aproximadamente 9 puntos.

El salto más significativo ocurrió en el corto plazo, donde la volatilidad implícita a 1 semana se disparó más de 20 puntos. La volatilidad implícita refleja cuánto movimiento espera el mercado en el futuro. Movimientos de esta magnitud rara vez representan un pico temporal. Señalan una revalorización del riesgo futuro en toda la superficie.

Aunque la volatilidad se ha suavizado desde su pico, sigue elevada en todos los vencimientos, indicando que los traders continúan valorando una incertidumbre sostenida en lugar de un rápido retorno a condiciones tranquilas.

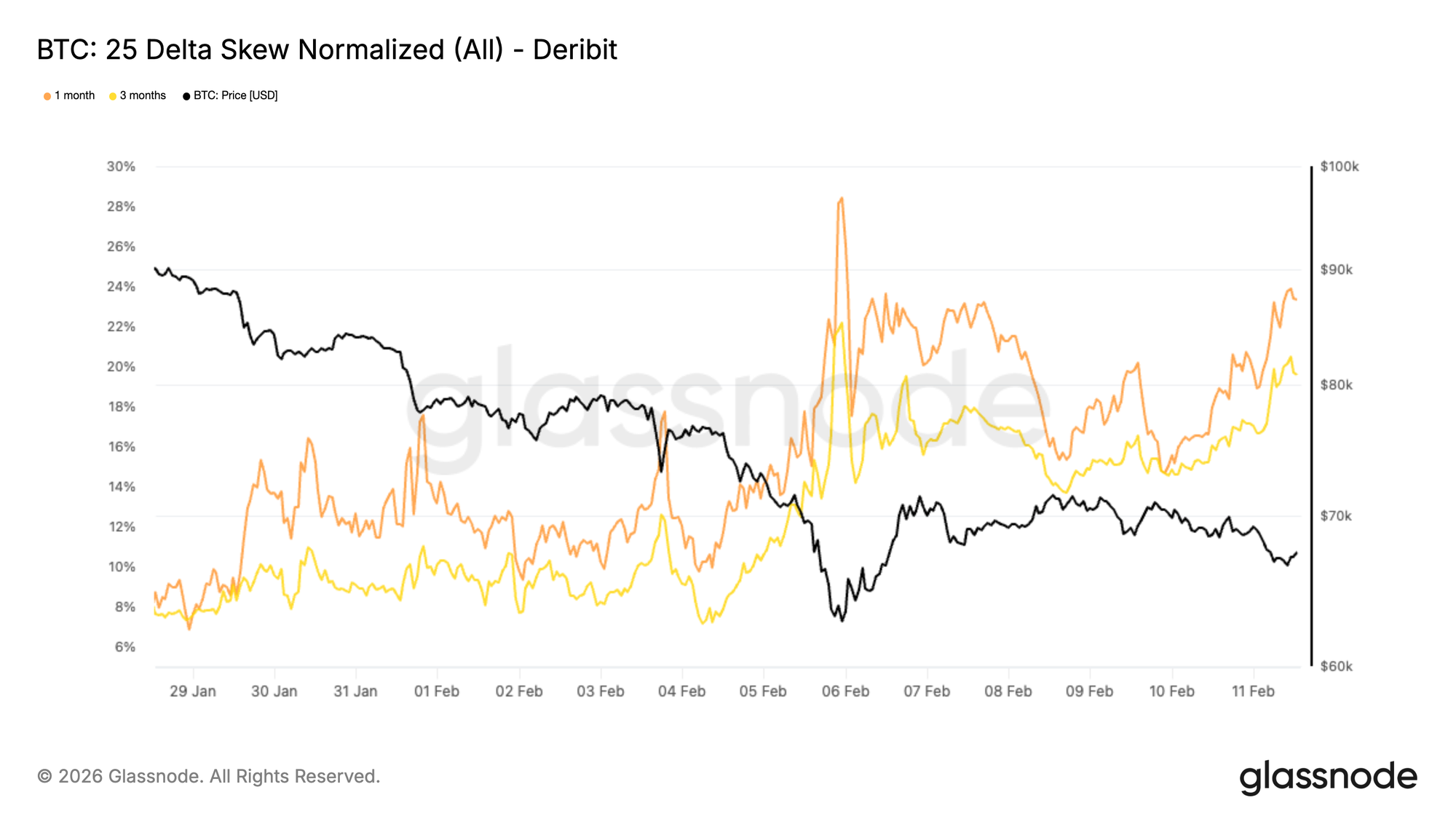

El Sesgo de 25 Delta Muestra una Demanda Bajista Persistente

Mientras la volatilidad general se revalorizó al alza, el sesgo revela cómo se distribuye esa demanda entre strikes. Mirando el sesgo de 25 delta a 1 mes y 3 meses, ambos se movieron marcadamente a negativo durante el crash mientras los traders compraban puts agresivamente.

Incluso después del rebote de alivio del viernes, la protección a la baja continúa cotizando con una prima significativa y ahora está cerca de los niveles más extremos alcanzados durante la venta masiva. El sesgo de 25 delta compara la volatilidad implícita de las puts fuera del dinero versus las calls. Cuando es negativo, señala una demanda más fuerte de protección a la baja que de exposición alcista. El 28 de enero, el sesgo a 1 mes y 3 meses estaban alrededor de un 8% de prima put. Ahora se sitúan cerca del 23% y 19% respectivamente.

La superficie sigue claramente inclinada hacia el seguro a la baja, mostrando que la precaución, y el miedo, persisten a pesar del rebote.

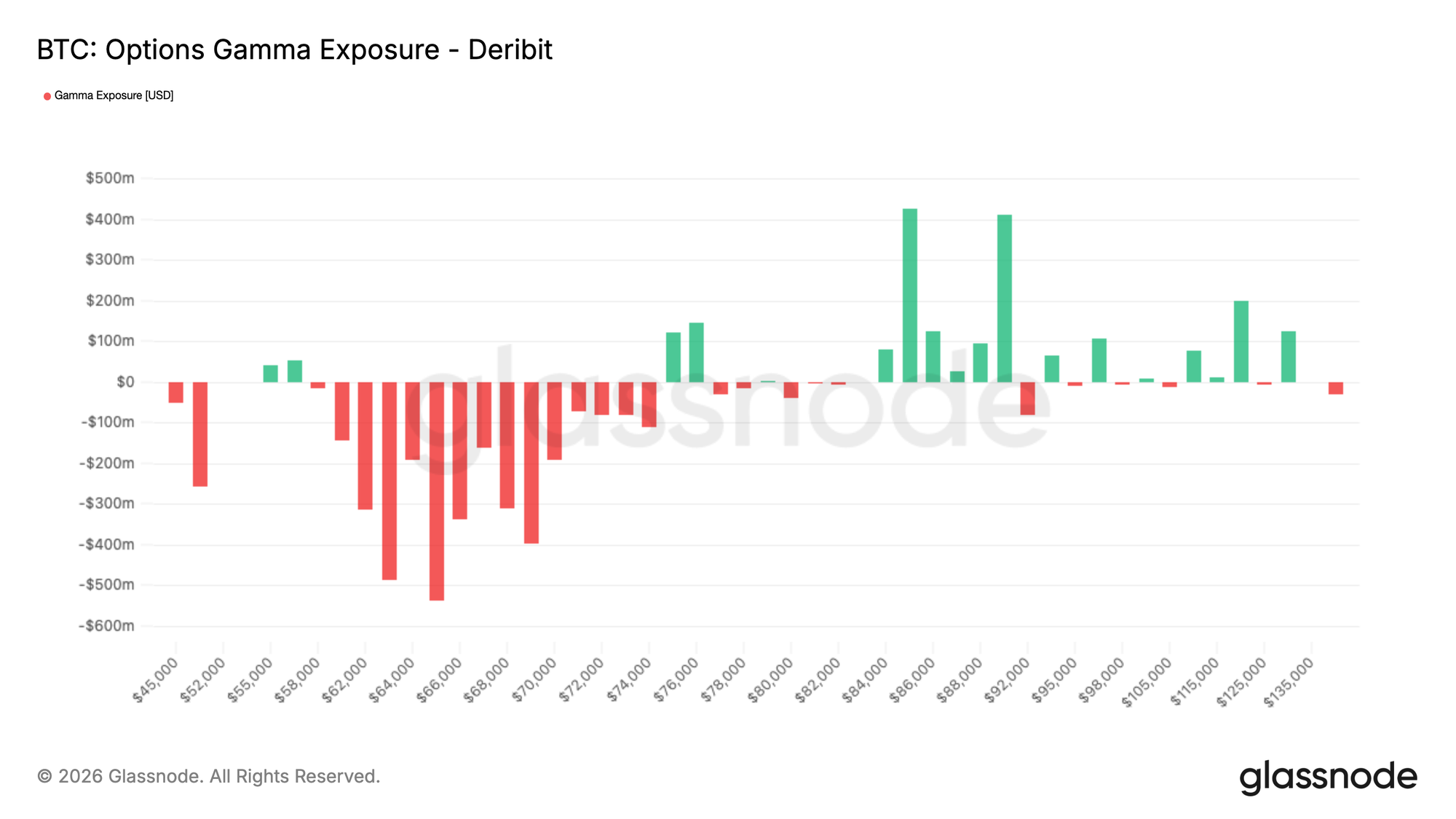

El Posicionamiento Gamma de los Dealers Mantiene el Precio Reactivo

Con BTC en 68K en el momento de escribir esto, el spot se sitúa en medio de un corredor de gamma corto pronunciado, con una exposición gamma aún mayor apilada por debajo.

Este flujo de opciones defensivo deja una huella mecánica en el posicionamiento de los dealers. Cuando los dealers están cortos en gamma, deben comprar en fuerza y vender en debilidad para permanecer cubiertos. Este comportamiento refuerza los movimientos de precios en lugar de amortiguarlos, particularmente en condiciones de volatilidad elevada como el régimen actual.

Tras una compra agresiva de puts durante el crash, los dealers permanecen estructuralmente expuestos de una manera que puede amplificar las oscilaciones. El reciente repunte no ha neutralizado completamente esa sensibilidad. El resultado es una estructura de mercado mecánicamente frágil, donde los flujos de cobertura pueden acelerar los movimientos en cualquier dirección, con un riesgo sesgado hacia extensiones a la baja más bruscas.

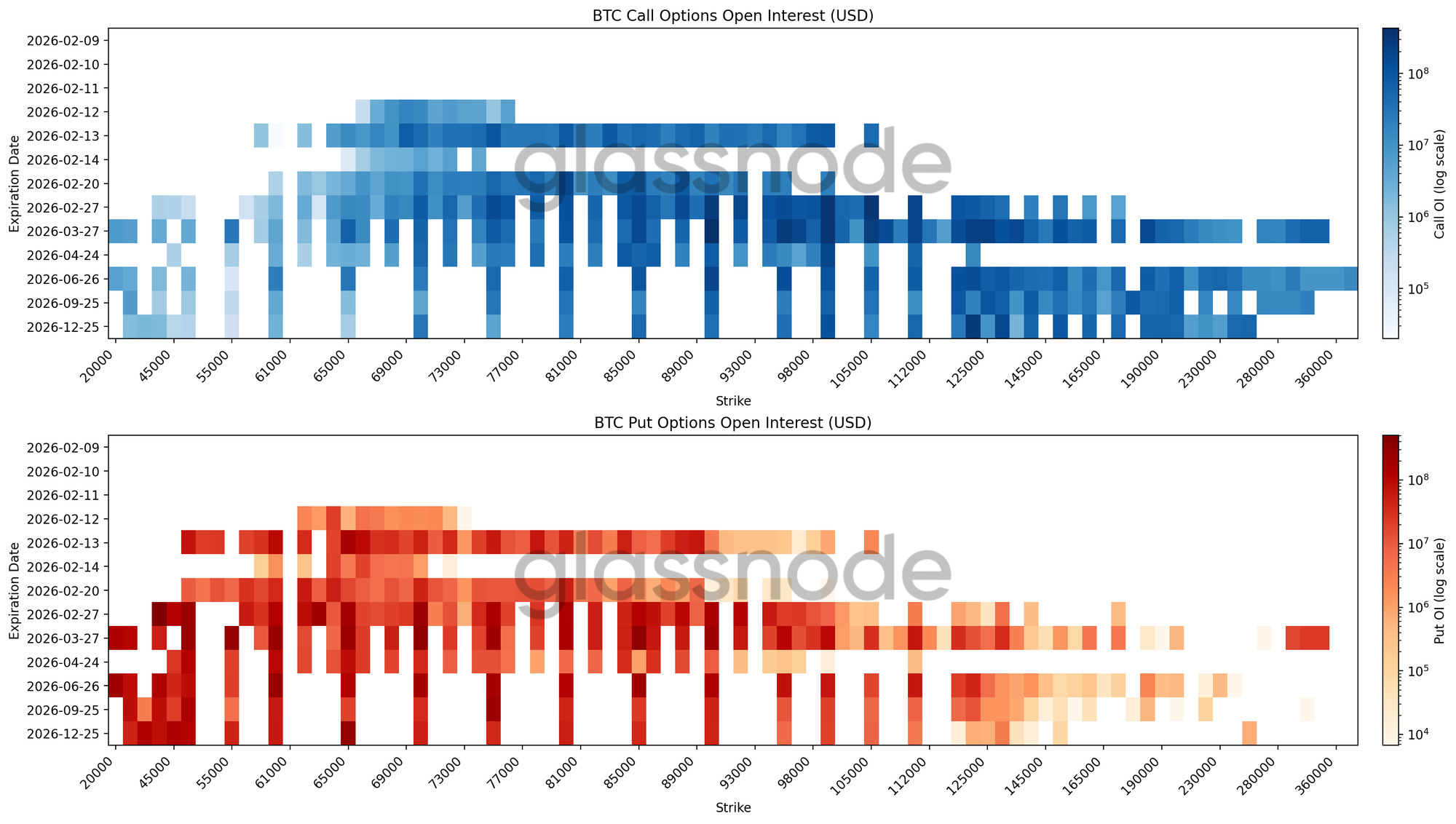

El Mapa de Calor de Interés Abierto Revela Amplias Zonas de Cobertura

Nuestro último mapa de calor visualiza el interés abierto de opciones de BTC a través de strikes y vencimientos en una sola vista, destacando dónde se concentra el posicionamiento y dónde puede surgir sensibilidad estructural del precio. El interés abierto put está fuertemente apilado por debajo del spot. Para el vencimiento de febrero, el grupo más grande se sitúa entre 70K y 60K. Más adelante en la curva, se construye una concentración más amplia entre 50K y 30K a través de vencimientos a más largo plazo hasta fin de año.

Esta estructura abarca múltiples vencimientos, indicando una demanda de cobertura persistente en lugar de protección ligada a un solo evento. La exposición se distribuye a través de strikes adyacentes, sugiriendo un seguro basado en rango en lugar de apuntar a un nivel de crash preciso. En el lado de las calls, los grupos de interés abierto están por encima de 120K en la segunda mitad del año. El potencial alcista a corto plazo se está monetizando, mientras que el riesgo a la baja a más largo plazo permanece como protección de riesgo de cola, reforzando el sesgo profundamente negativo.

El posicionamiento sigue siendo defensivo y no es consistente con un mercado que se prepara para un repunte instantáneo.

Conclusión

Bitcoin continúa cotizando dentro de un régimen estructuralmente defensivo, donde el precio permanece anclado entre niveles clave de coste base y zonas de absorción que están siendo probadas activamente. La presión vendedora todavía está siendo encontrada con demanda en el corredor de $60k–$72k, pero la oferta por encima y la rentabilidad negativa de los titulares a corto plazo sugieren que la convicción sigue siendo frágil. Esto deja a los repuntes vulnerables a la resistencia mientras la estabilización depende de una participación sostenida de compradores.

Los flujos fuera de la cadena refuerzan este telón de fondo cauteloso. Las salidas de tesorería institucional apuntan a una continua desinversión de riesgo, mientras que la actividad spot ha sido reactiva en lugar de impulsada por la acumulación. Al mismo tiempo, los mercados de derivados reflejan un enfriamiento en el apetito especulativo, con una elevada demanda de cobertura y el posicionamiento de los dealers manteniendo la acción del precio reactiva en lugar de direccional.

En conjunto, el mercado parece estar navegando un período de equilibrio bajo estrés. La liquidez sigue siendo escasa, la participación selectiva y el posicionamiento defensivo. Para que las condiciones mejoren, el mercado probablemente requerirá tanto una renovada absorción spot como un cambio en el apetito por el riesgo. Hasta entonces, se espera que la volatilidad siga siendo impulsada por dinámicas de posicionamiento a corto plazo en lugar de una expansión generalizada.

Descargo de responsabilidad: Este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión se basará en la información aquí proporcionada, y usted es el único responsable de sus propias decisiones de inversión.

Los saldos de exchange presentados se derivan de la base de datos integral de etiquetas de direcciones de Glassnode, que se recopilan tanto a través de información de exchange publicada oficialmente como de algoritmos de agrupamiento propios. Si bien nos esforzamos por garantizar la máxima precisión al representar los saldos de exchange, es importante tener en cuenta que estas cifras podrían no siempre encapsular la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a ejercer precaución y discreción al utilizar estas métricas. Glassnode no será responsable de ninguna discrepancia o posible inexactitud.

Por favor, lea nuestro Aviso de Transparencia al utilizar datos de exchange.