Article original | Odaily 星球日报(@OdailyChina)

Auteur | Golem(@web 3_golem)

Le 12 juin, heure locale aux États-Unis, Musk n'est pas allé à New York. Avant l'introduction en bourse des actions SpaceX (Nasdaq : SPCX) sur le Nasdaq, il a choisi de rester au siège de l'entreprise au Texas, entouré de ses employés, pour effectuer l'ouverture des marchés à distance.

Lors de cette cérémonie, Musk a une fois de plus raconté l'histoire de SpaceX à un public plus large. Il a déclaré que l'objectif de la société était d'envoyer des humains sur la Lune, sur Mars, et même vers des étoiles plus lointaines. Après l'ouverture, la chaîne en direct du Nasdaq a diffusé « Rocketman » d'Elton John, ajoutant une touche romantique à l'introduction en bourse la plus médiatisée de l'histoire de la commercialisation de l'espace.

Mais les moments d'émotion s'arrêtent là, la bataille des marchés financiers commence immédiatement. Le prix d'introduction de SpaceX était fixé à 135 dollars. Le premier jour, l'action a ouvert à 150 dollars, a atteint un pic intrajournalier supérieur à 176 dollars, avant de clôturer à 160,95 dollars, avec une capitalisation boursière temporairement fixée à 2,1 billions de dollars.

Ouverture à 150 dollars, capitalisation de 2,1 billions de dollars à la fin du premier jour

Cette introduction en bourse de SpaceX a attiré l'attention mondiale dès le dépôt des informations auprès de la SEC américaine. La société a finalement fixé un prix d'émission de 135 dollars pour environ 555,6 millions d'actions ordinaires de catégorie A, correspondant à une valorisation de 1,77 billion de dollars.

En termes de répartition des actions, la participation personnelle de Musk représente environ 42 %, Valor Equity environ 7,3 %, Google environ 5 %, les autres sociétés de capital-risque précoces cumulent environ 10 à 12 %, et les employés et anciens employés détiennent également environ 10 à 15 %. Seulement 4,2 % des actions ont été offertes au public lors de cette IPO. Bien que Musk et son entourage proche détiennent la majorité des actions de SpaceX, leurs participations ne pouvaient pas être vendues le jour de l'introduction. La période de blocage des actions pour Musk, Valor Equity et d'autres investisseurs principaux est de 366 jours, et les actionnaires ordinaires de l'IPO (institutions et employés) sont soumis à une période de blocage de base de 180 jours, ce qui signifie qu'ils ne pourront vendre qu'à partir de fin 2026 au plus tôt.

Ainsi, le 12 juin, jour de l'introduction, les actions circulantes initiales se limitaient aux environ 555,6 millions d'actions de catégorie A offertes au public. SpaceX est un projet typique à « faible flottant, forte FDV ». Selon son modèle de valorisation, la capitalisation boursière flottante initiale était d'environ 75 milliards de dollars, ce qui correspondait à peu près au montant initial que SpaceX prévoyait de lever.

Les investisseurs habitués aux projets cryptos connaissent bien ce modèle de concentration importante. Pendant la phase de souscription, le sentiment du marché est rapidement devenu FOMO. Il a été rapporté que SpaceX avait reçu une sursouscription de plus de quatre fois, avec une demande totale de souscription (institutions et particuliers) dépassant 2500 milliards de dollars. À elle seule, la demande des investisseurs particuliers a dépassé 1000 milliards de dollars, bien au-dessus des 75 milliards de dollars de l'offre. Les acteurs de la crypto ont bien sûr participé à ce festin, mais malheureusement, la plupart sont restés les mains vides.(Lecture connexe :Le rêve d'un IPO en ligne de SpaceX s'effondre : dans le festin de l'IPO à mille milliards, je n'ai reçu que 4 actions)

Il est à noter que SpaceX prévoyait rarement d'allouer jusqu'à 30 % des actions de l'IPO aux investisseurs particuliers, abaissant ainsi considérablement le seuil de participation à ce festin technologique. Habituellement, ce type de grande IPO n'alloue que 5 % à 10 % aux particuliers. Bien que SpaceX n'ait finalement accordé qu'environ 20 %, cela représente tout de même le double d'une IPO classique.

La raison de cette démarche est que la direction de SpaceX pense que les investisseurs particuliers détiendront leurs actions à long terme, comme le sont aujourd'hui les investisseurs de base de Tesla, qui sont également en grande partie des particuliers. Fondamentalement, ils comptent sur les particuliers pour acheter le rêve décrit par Musk. Mais cette fois-ci, les particuliers se sont montrés beaucoup plus raisonnables qu'ils ne l'imaginaient. (Explications détaillées ci-dessous)

Avant que le SPCX ne commence officiellement à s'échanger sur le Nasdaq, les cours pré-ouverture sur Hyperliquid fluctuaient entre 170 et 175 dollars, correspondant à une valorisation de plus de 2,2 billions de dollars. Juste avant l'ouverture, pendant la période de fixation du prix d'ouverture sur le Nasdaq, le prix indicatif d'ouverture du SPCX était initialement indiqué à 172 dollars, soit une hausse d'environ 29 % par rapport au prix d'introduction, ce qui correspondait globalement aux attentes du marché pré-ouverture. Mais une heure plus tard, le prix indicatif d'ouverture du SPCX a rapidement chuté, pour finalement ouvrir à 150 dollars, soit une hausse d'environ 11 % seulement par rapport au prix d'introduction.

Selon les données de Gate sur les actions américaines, le SPCX a finalement atteint un pic intrajournalier autour de 176 dollars avant de clôturer à 160,95 dollars, soit une hausse d'environ 19 % par rapport au prix d'introduction, mais seulement d'environ 7,3 % par rapport au prix d'ouverture. À la fin du premier jour, la capitalisation boursière s'est fixée à 2,1 billions de dollars. En termes de résultats, les débuts en bourse de SpaceX sont absolument un succès, faisant de Musk le premier trillionnaire au monde. Mais ce résultat n'est pas exceptionnel et n'a même pas satisfait toutes les attentes du marché.

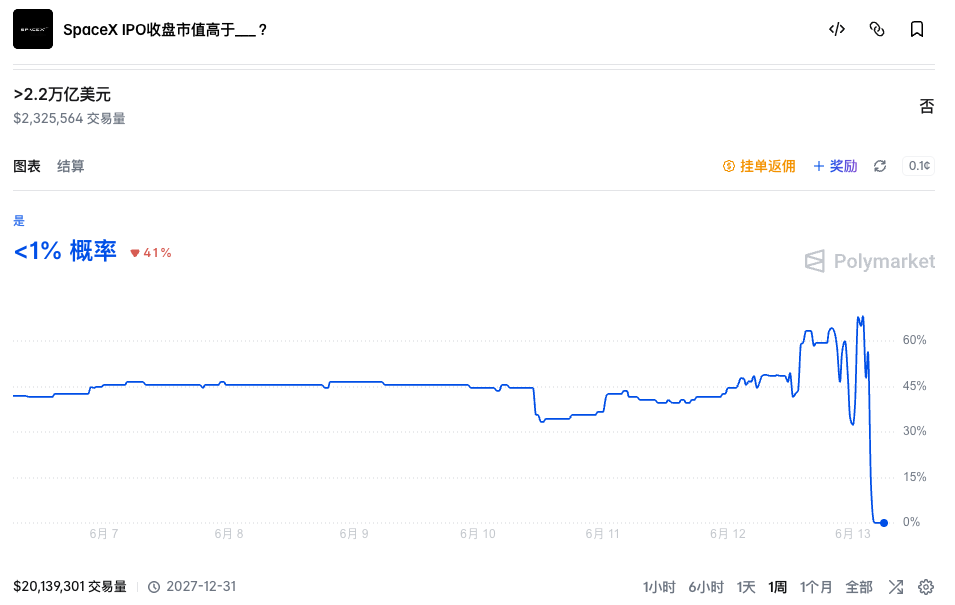

Dans la valorisation anticipée de SpaceX, non seulement les plateformes Pre-IPO ont connu des déconvenues, mais les marchés de prédiction n'ont pas non plus été très précis. Quelques heures avant l'introduction en bourse de SpaceX, le marché prévoyait généralement que sa capitalisation pourrait dépasser 2,2 billions de dollars. Sur Polymarket, la probabilité que « la capitalisation boursière de clôture de l'IPO de SpaceX dépasse 2,2 billions de dollars » était encore supérieure à 65 %, atteignant même 70 % à un moment donné.

Mais avec l'ouverture « relativement basse » du SPCX, la probabilité de cet événement a également commencé à fluctuer violemment. Finalement, la capitalisation boursière de clôture de l'IPO de SpaceX s'est fixée autour de 2,1 billions de dollars, et l'événement a été réglé comme négatif.

L'influence des particuliers sur la volatilité, pas sur la hausse

La raison de ce phénomène est unique : bien que le marché soit encore prêt à croire au récit de SpaceX et à la « prime Musk », SpaceX reste trop cher. Pour un bon prix, même la conviction la plus ferme peut être vendue.

SpaceX est le premier supergéant de l'histoire à entrer directement sur les marchés financiers avec une valorisation de « billions de dollars ». Dès son premier jour, sa capitalisation a dépassé celle de Meta et Samsung pour devenir la neuvième entreprise la plus capitalisée au monde. Mais même les investisseurs particuliers les plus fous savent que les revenus actuels de SpaceX ne peuvent absolument pas soutenir son énorme valorisation. SpaceX n'est toujours pas rentable, avec une perte nette de 4,9 milliards de dollars pour l'année 2025, et d'environ 4,28 milliards de dollars pour le premier trimestre 2026.

Starlink est actuellement la seule activité rentable de SpaceX. Les données du prospectus montrent qu'en 2025, Starlink a généré un chiffre d'affaires de 11,387 milliards de dollars, représentant 61 % du chiffre d'affaires total de SpaceX, avec un bénéfice d'exploitation de 4,423 milliards de dollars. Le nombre d'utilisateurs dans le monde dépasse 10,3 millions, avec plus de 9 600 satellites en orbite. Au premier trimestre 2026, Starlink a réalisé un chiffre d'affaires de 3,257 milliards de dollars et un bénéfice d'exploitation de 1,188 milliard de dollars. Mais cette activité « vache à lait » n'est qu'une activité secondaire pour SpaceX.

Les lancements spatiaux sont la spécialité phare de SpaceX. Jusqu'à la publication du prospectus, les fusées de la famille Falcon avaient effectué plus de 650 lancements cumulés, avec un taux de réussite de 99 %. Sa technologie de récupération des boosters lui confère un avantage considérable en termes de coûts et de leadership technologique dans le secteur. Cependant, le plus grand client externe de l'activité de lancement de SpaceX est le gouvernement américain, et cette activité est toujours déficitaire. En 2025, l'activité de lancement a enregistré une perte d'exploitation de 657 millions de dollars, soit un taux de perte de 16,1 %. Au premier trimestre 2026, la perte d'exploitation a bondi à 662 millions de dollars, soit un taux de perte de 107 %.

Ces pertes importantes s'expliquent par l'augmentation des investissements liés au Starship. Mais en raison des limites technologiques et des cas d'utilisation actuels, le Starship est encore loin d'une production commerciale de masse.

Outre ces deux activités, la future activité de calcul spatial, encore au stade de projet, fait également partie de son modèle de valorisation. Comparée aux activités plus matures de Starlink et des lancements, les affirmations de Musk concernant le calcul spatial semblent vraiment exagérées.

Le plan de SpaceX consiste, en termes simples, à envoyer des GPU en orbite terrestre basse, à utiliser l'énergie solaire pour alimenter des clusters de calcul dans le cloud afin de fournir une capacité de calcul à l'IA mondiale. Musk indique dans le prospectus que l'objectif de SpaceX est de déployer annuellement 100 GW de capacité de calcul IA en orbite. Actuellement, la demande annuelle en électricité de l'industrie mondiale de l'IA est d'environ 15-25 GW. Cela signifie que le système de calcul orbital envisagé par SpaceX pourrait théoriquement soutenir une expansion d'environ 5 fois la taille actuelle de l'industrie mondiale de l'IA.

Au cas où le lecteur ne saurait pas ce que représente 100 GW : la capacité installée du barrage des Trois Gorges est d'environ 22,5 GW. Ainsi, un centre de calcul spatial tel que planifié par Musk équivaudrait à 4,4 barrages des Trois Gorges fonctionnant à pleine capacité.

De plus, le prospectus de SpaceX indique clairement que les activités futures (principalement liées à l'IA) pourraient potentiellement toucher un marché de 28,5 billions de dollars. Il est à noter que le PIB nominal de la Chine, deuxième économie mondiale, était d'environ 19,4 billions de dollars en 2025. Le chiffre avancé par SpaceX équivaut donc à 1,47 fois le PIB nominal de la Chine en 2025.

À la lecture de ces éléments, on peut se demander s'il s'agit d'un prospectus d'introduction en bourse ou d'un récit de science-fiction. Même l'investisseur le plus FOMO doit se calmer en voyant ces chiffres. L'agence de recherche CFRA a attribué une recommandation « Vendre » à SpaceX après son introduction, avec un prix cible de 115 dollars.

Outre le décalage entre les activités réelles et la valorisation, la proportion élevée d'IPO allouée aux particuliers pourrait également être une raison de la pression sur le cours du SPCX. Musk a libéré 20 à 30 % des actions de l'IPO pour les particuliers. Une plus grande proportion de détention par les particuliers représente en soi une plus grande volatilité. Les particuliers peuvent acheter sans compter en raison de la FOMO, mais ils peuvent aussi vendre émotionnellement et sans réfléchir au moindre mouvement. Ainsi, les particuliers influencent réellement la volatilité, et non la hausse finale.

Les prochains moments clés de la bataille

Bien sûr, que vous soyez spectateur ou déjà sorti du marché, pour les investisseurs intéressés par SpaceX, les trois dates suivantes sont particulièrement importantes.

Environ 15 jours de bourse après l'IPO (prévu vers le 6-7 juillet)

C'est le moment le plus important, car SpaceX pourrait être intégré au Nasdaq 100 dans les 15 jours suivant son introduction. En mars, le Nasdaq a spécifiquement modifié ses règles. Auparavant, une nouvelle société cotée devait attendre 3 mois pour être éligible à l'inclusion dans l'indice. Désormais, si les conditions sont remplies, elle peut être intégrée rapidement, seulement 15 jours de bourse après son introduction. De plus, la restriction d'un flottant d'au moins environ 10 % a été supprimée. Ces nouvelles règles semblent taillées sur mesure pour SpaceX et les futurs géants technologiques de l'IA.

L'inclusion de SpaceX dans l'indice signifierait que plus de centaines de milliards de dollars de capitaux mondiaux seraient obligés d'acheter les actions de SpaceX, devenant un soutien important pour son cours. Donc, sachant qu'il est très probable que SpaceX soit intégré au Nasdaq en juillet, et qu'à ce moment-là, les grands fonds devront acheter cette action, en tant qu'investisseur, choisiriez-vous d'acheter maintenant à l'avance, puis de leur revendre à un prix plus élevé le moment venu ?

Mais d'un autre côté, certains fonds de pension américains et les fonds d'assurance à long terme ont déjà exprimé leur opposition. En mai 2026, trois des plus grands gestionnaires de fonds de pension publics américains (gérant plus de 1 000 milliards de dollars d'actifs) ont conjointement écrit à Musk pour exprimer leurs inquiétudes quant aux risques liés aux capitaux passifs pouvant découler d'une inclusion rapide dans les indices après l'IPO. Le même mois, Randi Weingarten, présidente de l'American Federation of Teachers (représentant environ 1,8 million d'enseignants, de professionnels de santé et de fonctionnaires), a directement écrit à la SEC pour demander un examen spécial de l'IPO de SpaceX.

Publication des résultats du T2 2026 de SpaceX (mi-août environ)

Le deuxième moment important sera la publication des résultats du deuxième trimestre 2026 de SpaceX en août. Ce sera le premier bilan financier présenté par SpaceX depuis son introduction. Si ses activités ne montrent pas de progrès significatifs par rapport à la situation actuelle (ce qui serait peu réaliste d'attendre des progrès majeurs), son cours pourrait subir une pression supplémentaire. De plus, le prospectus de SpaceX stipule également que deux jours après la publication des résultats du T2 2026, les actionnaires internes éligibles (employés, anciens employés, certains investisseurs précoces) pourront vendre une partie de leurs actions bloquées, jusqu'à 20 % de leurs actions bloquées. Si, à ce moment-là, le cours de l'action a augmenté de 30 % par rapport au prix d'introduction et que cette condition est remplie pendant 5 des 10 jours de bourse précédents, un déblocage supplémentaire de 10 % est possible.

Cela signifie qu'en août, le marché devra non seulement faire face à la volatilité liée aux résultats financiers de SpaceX, mais aussi à la première levée importante de blocage d'actions depuis l'introduction, ce qui représente un défi majeur.

Allons-nous « suffoquer » pour le rêve de Musk ? Au moins, à en juger par la performance du premier jour, le marché a choisi de croire à l'histoire, mais sans perdre complètement la raison. Ce qui décidera du destin de SpaceX maintenant, c'est sa performance réelle.

Lecture recommandée :

Le rêve d'un IPO en ligne de SpaceX s'effondre : dans le festin de l'IPO à mille milliards, je n'ai reçu que 4 actions