Original | Odaily Planet Daily (@OdailyChina)

Autor | Wenser (@wenser2010 )

Al mencionar a SemiAnalysis, el reciente terremoto en el mercado de valores de EE. UU. que afectó a los sectores de almacenamiento y chips, desencadenado por los contenidos de sus informes de investigación, aún está fresco en la memoria.

Como una firma independiente de investigación de inversiones con ingresos anuales que podrían superar los 100 millones de dólares, SemiAnalysis hoy en día combina múltiples roles: empresa de consultoría, plataforma de servicios de modelos y laboratorio técnico. Quien está al timón de esta organización de rápido crecimiento, altamente reconocida por el fundador de Nvidia, Jensen Huang, y la CEO de AMD, Lisa Su, no es un ingeniero con formación técnica o experiencia en fabricación de chips, sino un "apicultor y forero" que alguna vez crió abejas en Minnesota y participaba anónimamente en foros de aficionados estadounidenses para debatir problemas técnicos.

En esta edición de Decodificando Personajes, Odaily Planet Daily presenta al fundador de SemiAnalysis, Dylan Patel.

Fundador de SemiAnalysis: Un "gurú técnico de foros" autodidacta y "multitalentoso"

En comparación con Citrini, que se centra más en las tendencias macro y los temas a largo plazo, SemiAnalysis opta por una especialización más enfocada en la industria de los semiconductores. Su fundador, Dylan Patel (en adelante, Dylan), es toda una "leyenda de la industria".

Experiencias tempranas: Apicultor rural de Georgia y "forero" a la americana

Según compartió Dylan en el programa de entrevistas culinarias de Latent Space, creció en una zona rural de Georgia, EE. UU., y estudió en la Universidad de Georgia. Después de graduarse, incluso trabajó como apicultor durante aproximadamente un año y medio en Minnesota.

En ese entonces, se encontraba en un estado de "pérdida". Hoy, resumiendo su pasado personal, dice: "Siento que acabo de pasar por muchas etapas de la vida... parece que no había un camino claro y directo a seguir". (Nota de Odaily Planet Daily: Esto se refiere a su transición desde aficionado a los chips, moderador de foros de semiconductores, bloguero anónimo, hasta fundador de una firma de investigación de inversiones, creador de fondos de cobertura y más roles).

Su entrada en la industria también fue "llena de altibajos".

Ya entre los 8 y 12 años, fue muy activo como "guerrero de foros" (forum warrior) en plataformas de semiconductores (Nota de Odaily Planet Daily: similares a los foros chinos como "Tieba" donde se reúnen aficionados a la tecnología, lo que comúnmente llamamos "foreros"), aprendiendo de forma autodidacta sobre semiconductores mediante la lectura de documentación de chips mientras reparaba dispositivos de hardware como la Xbox y el intercambio con otros aficionados de la comunidad.

Así, comenzó como bloguero anónimo de chips, compartiendo conocimientos sobre chips, discutiendo tecnologías de fabricación y la cadena de suministro de la industria en plataformas como Reddit, WordPress y Silicon Twitter.

En mayo de 2020, Dylan fundó oficialmente su blog personal SemiAnalysis, con el objetivo de proporcionar análisis técnicos precisos e independientes de la industria de semiconductores. En ese momento, antes del "boom de la IA impulsado por GPT", la industria de los semiconductores seguía siendo un nicho técnico, y había muy poco contenido profundo de este tipo en el mercado.

Inicialmente, SemiAnalysis era solo un canal de contenido personal muy nicho alojado en WordPress. Siguiendo los repetidos consejos de su buen amigo Doug, Dylan luego lo migró a la plataforma Substack y cambió de un modelo gratuito a uno de suscripción de pago. (Nota de Odaily Planet Daily: Según el propio Dylan, este amigo se unió a Substack unos años después).

A partir de entonces, Dylan comenzó a construir su "sistema comercial personal" en torno al canal de contenido de pago, que incluye análisis técnicos, consultoría comercial e informes de investigación sobre la cadena de suministro de semiconductores, productos de infraestructura de IA, ecosistemas en la nube, modelos de aprendizaje automático y otros sectores de alta tecnología.

SemiAnalysis: De empresa unipersonal a equipo global de más de 60 personas

En 2025, SemiAnalysis pasó de ser originalmente un "modo de empresa unipersonal" (OPC) de Dylan a una empresa global con un equipo profesional de investigación de unas 60 personas. También establecieron un laboratorio profesional de desmontaje de chips y productos de semiconductores, STEEL (SemiAnalysis Teardown Engineering & Evaluation Lab), en Oregón, EE. UU.

El año pasado, los ingresos de la organización alcanzaron los 20 millones de dólares; este año, según informes de The Information, se espera que los ingresos de SemiAnalysis superen los 100 millones de dólares, provenientes principalmente de hyperscalers (proveedores de servicios en la nube a gran escala), gigantes de semiconductores, startups y suscripciones/modelos/consultoría institucionales. Según el propio Dylan, planea establecer posteriormente una firma de inversión de capital de riesgo (VC). Anteriormente, había invertido personalmente o a través de estructuras SPV en unas 20 startups, e incluso ayudó a la potencia de computación Fluidstack a recaudar 50 millones de dólares para financiamiento bajo una estructura SPV.

Impacto externo: Alto reconocimiento de Jensen Huang, la CEO de AMD y otros

Tras casi 6 años de desarrollo, Dylan y SemiAnalysis se han convertido en el "libro de texto de la industria" y la "guía de lectura obligada" en el campo de la IA y la industria de los semiconductores.

Anteriormente, el fundador de Nvidia, Jensen Huang, mencionó a SemiAnalysis varias veces en discursos durante la conferencia de desarrolladores GTC, y expresó un gran apoyo público a los detalles de sus informes, especialmente a evaluaciones de referencia como Nvidia InferenceX, lo que equivale a un "aval público".

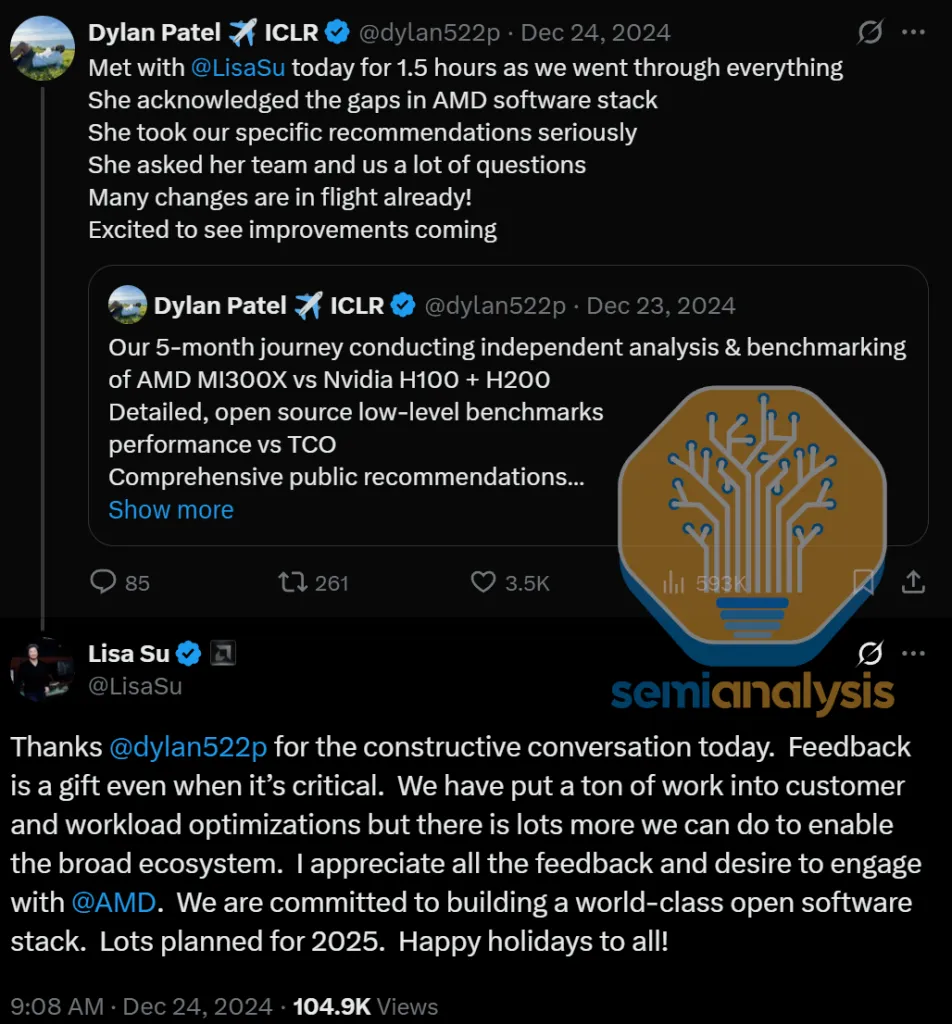

Incluso antes, en diciembre de 2024, después de realizar pruebas profundas y evaluaciones de referencia durante unos 5 meses en la GPU MI300X de AMD, el equipo de SemiAnalysis publicó un informe crítico titulado "MI300X vs H100 vs H200 Benchmark Part 1: Training - CUDA Moat Still Alive" (MI300X vs H100 vs H200 Parte 1 de la prueba de rendimiento: Fase de entrenamiento - La fortaleza de CUDA sigue viva), señalando que, aunque el hardware de la GPU MI300X de AMD mostraba una buena competitividad en el papel, su pila de software ROCm presentaba grandes deficiencias (como muchos errores, baja usabilidad, ecosistema inmaduro), lo que resultaba en una experiencia de uso real muy inferior a la arquitectura de pila de software CUDA de Nvidia, impidiendo que fuera un producto efectivo para trabajos de entrenamiento.

Horas después de la publicación del informe, la CEO de AMD, Lisa Su, contactó personalmente a Dylan y al día siguiente mantuvo una conversación telefónica con él. Es notable que esta conversación, originalmente planeada para durar 30 minutos, se extendió finalmente a 90 minutos debido al gran volumen de información, la cantidad de problemas señalados y la comunicación de detalles técnicos entre ingenieros. Este es uno de los pocos diálogos profundos entre el CEO de una empresa que cotiza en bolsa con una valoración de cientos de miles de millones de dólares y una firma de investigación de inversiones independiente. Finalmente, Lisa Su agradeció públicamente sus "comentarios constructivos" (aunque fueran críticos) (Nota de Odaily Planet Daily: Sus palabras exactas fueron: "Feedback is a gift even when it's critical").

La alta valoración y respuesta positiva de la CEO de AMD, Lisa Su

En abril de 2025, SemiAnalysis publicó nuevamente un informe de seguimiento afirmando que "después de más de 4 meses, AMD ha acelerado las mejoras en ROCm, relaciones con desarrolladores, CI/CD, etc., y se espera que la MI450X de AMD supere a Nvidia", también reconociendo las mejoras posteriores de AMD, lo que se convirtió en un caso emblemático de su "investigación independiente que influye directamente en las decisiones de los grandes fabricantes".

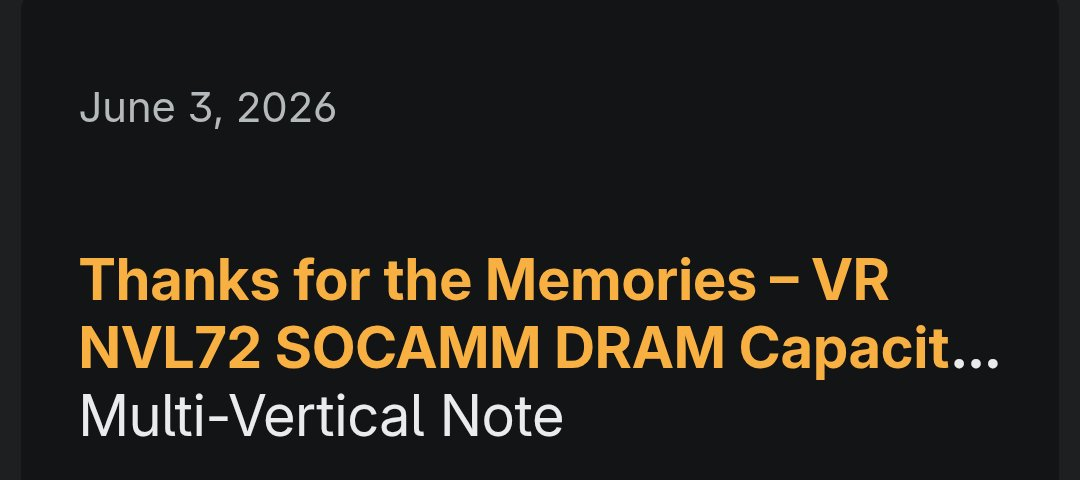

A principios de junio, el analista Jukan de Citrini compartió partes de un informe de SemiAnalysis, señalando que "el próximo clúster de servidores de IA Rubin NVL72 de Nvidia realizó ajustes importantes en la configuración de memoria. Para enfrentar la tensión en la cadena de suministro y garantizar la entrega puntual de los bastidores Rubin, la capacidad por bastidor se redujo drásticamente de los 55 TB planeados originalmente a 28 TB, una disminución de aproximadamente el 50%, adoptando módulos de memoria SOCAMM de 96 GB en versión reducida, reemplazando los módulos de alta gama de 192 GB anteriores." Posiblemente influenciadas por esta noticia, ese día varias acciones relacionadas con memoria, incluyendo Micron y SK Hynix, cayeron bajo presión.

Al respecto, Dylan respondió diciendo: "Me encanta esto: la gente suele compartir fuera de contexto lo que decimos. En realidad, nuestro informe original no usaba un título tan sensacionalista para atraer suscripciones." La imagen que publicó posteriormente mostraba que el título original del informe era "Thanks for the Memories...".

En comparación, SemiAnalysis se centra más en los "detalles de implementación técnica", enfocándose en los cuellos de botella reales en la construcción de la IA (escasez de potencia, continuidad de la cadena de suministro, escalabilidad de la inferencia, dinámicas del ecosistema de Nvidia, etc.), a menudo incorporando análisis de restricciones realistas dentro de juicios optimistas de demanda, por lo que es más adecuada para guiar decisiones de inversión y de la industria concretas. Para más información sobre SemiAnalysis, consulte "Del 'friki del hardware' comunitario al 'Muddy Waters' del círculo de la IA: ¿Cómo está agitando el mercado de semiconductores SemiAnalysis, con ingresos anuales de casi 100 millones de dólares?"

Lectura recomendada:

Latent Space Episodio 1: Cocina de situación con el fundador de SemiAnalysis, Dylan Patel