Auteur : Tao Zhu, Jinse Finance

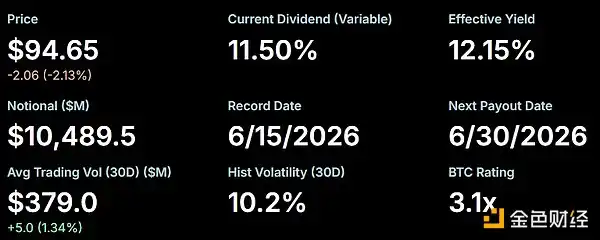

Résumé : Le 29 mai, le STRC est tombé à 97,11 dollars, avant de remonter et de clôturer à 98,57 dollars. Depuis, le cours du STRC a principalement baissé, s'établissant à 94,65 dollars au moment de la rédaction. Pour une action privilégiée conçue pour évoluer à long terme autour d'une valeur nominale de 100 dollars, une telle baisse suscite effectivement l'attention du marché.

I. Qu'est-ce que le STRC ?

Selon la présentation officielle de Strategy, Stretch (STRC) est l'action privilégiée perpétuelle de la société Strategy. Son dividende annuel actuel est de 11,50 %, payé mensuellement en espèces. Le taux de dividende du STRC est ajusté chaque mois, dans le but d'encourager le cours de l'action à évoluer autour de sa valeur nominale de 100 dollars et de réduire la volatilité des prix. Le STRC est coté au Nasdaq et peut être négocié sur la plupart des plateformes de courtage grand public.

« Privilégiée » signifie qu'elle a une priorité plus élevée que les actions ordinaires en matière de distribution de dividendes et de liquidation. En tant qu'action privilégiée émise par Strategy, le STRC se situe en dessous des obligations et au-dessus des actions ordinaires. Concrètement, le « privilège » des actions privilégiées peut se manifester sous deux aspects. Premièrement, la priorité pour recevoir les dividendes : les actionnaires privilégiés reçoivent les dividendes avant les actionnaires ordinaires, et lorsque les bénéfices sont insuffisants, ils sont les premiers à percevoir des revenus. Deuxièmement, en cas de faillite de l'entreprise, ils peuvent être indemnisés en priorité ; contrairement aux actions ordinaires qui peuvent ne rien récupérer du capital, les actions privilégiées peuvent récupérer une partie du capital.

Le STRC ressemble plus fondamentalement à un « produit à flux de trésorerie à haut rendement » qu'à une action de croissance recherchant une plus-value en capital. L'objectif principal de nombreux investisseurs qui achètent du STRC est d'obtenir un rendement supérieur à 11 %, et non de se concentrer sur l'évolution du cours de l'action.

II. Pourquoi le STRC s'est-il récemment décroché ?

1. La baisse du prix du BTC

Le principal actif de Strategy est le bitcoin, fortement lié à son prix. Fin mai, le marché des cryptomonnaies a connu une correction significative : le prix du BTC est passé d'un maximum mensuel d'environ 82 000 dollars à environ 64 300 dollars au moment de la rédaction, soit une baisse de 21,59 %.

La baisse rapide du BTC par rapport à ses sommets a entraîné des ventes d'actifs risqués, exerçant une pression simultanée sur les produits liés à Strategy.

2. La pression des concurrents

Un autre gestionnaire d'actifs bitcoin, Strive Asset Management (ASST), a adopté une stratégie différente. La société a récemment annoncé que ses titres privilégiés perpétuels, les SATA, distribueraient des dividendes quotidiennement. Au cours des deux dernières semaines, le prix des SATA est resté stable autour de la valeur nominale de 100 dollars, même pendant la baisse du bitcoin, avec un rendement en dividendes d'environ 13 %.

Sur les trois derniers mois, l'action de Strive a augmenté d'environ 110 %, tandis que celle de MSTR n'a augmenté que de 12 % et le bitcoin de seulement 8 %. Cette divergence suggère que les investisseurs pourraient préférer le bilan plus solide de Strive et la structure d'actions privilégiées offrant un rendement plus élevé.

Note : Strive était à l'origine une société de gestion d'actifs, fondée en 2022 et basée à Dallas, au Texas. Elle était initialement connue pour émettre des fonds ETF et pour sa philosophie de « maximisation de la valeur pour les actionnaires ». À partir de 2025, Strive a entrepris une transformation majeure, commençant à imiter le modèle de Strategy — devenir une société de réserve de bitcoin et émettre des actions privilégiées.

Inspiré peut-être par la distribution quotidienne de Strive, des annonces montrent que Strategy propose de modifier la fréquence de distribution des dividendes du STRC, passant de mensuelle à bimensuelle. Si cette proposition est approuvée et adoptée, elle devrait raccourcir le délai de réinvestissement, améliorer la liquidité et l'efficacité du marché, et renforcer la stabilité des prix.

Cette proposition nécessite un vote conjoint des actionnaires des deux catégories, MSTR et STRC, et ne peut être adoptée que si les deux catégories votent en sa faveur. Selon le calendrier de la proposition, le vote a commencé le 28 avril et se terminera le 8 juin, jour de l'assemblée. Si la proposition est approuvée, la première date d'enregistrement pour les nouveaux versements sera le 30 juin, et la première date de paiement le 15 juillet. Les actionnaires éligibles au vote devaient détenir leurs actions avant le 17 avril.

3. Ventes techniques

Strategy souhaite que le STRC se maintienne à long terme autour de 100 dollars. Lorsque le cours du STRC tombe en dessous de 100 dollars, de nombreux fonds quantitatifs peuvent considérer que le marché remet en question le mécanisme de tarification du produit. Cela peut entraîner des problèmes tels que des réductions de position passives, des ventes techniques de stop-loss, le départ de capitaux d'arbitrage, etc., amplifiant ainsi la baisse.

III. Le STRC présente-t-il un risque de défaut ?

Il n'y a pour l'instant aucun risque de défaut évident.

Premièrement, les investisseurs s'étaient précédemment interrogés sur le fait que Strategy finirait par vendre du bitcoin pour rembourser sa dette ou payer des dividendes, ou continuerait à utiliser les fonds levés par l'émission de titres pour étendre ses réserves de bitcoin. Saylor a répondu sur X : « Les travaux avancent bien. »

Le 1er juin, Michael Saylor, fondateur de Strategy, a confirmé que le taux de dividende de l'action privilégiée perpétuelle STRC resterait à 11,50 % pour juin 2026. Les dividendes du STRC ne sont ni réduits, ni suspendus, ni en défaut ; tout est normal.

Deuxièmement, Strategy dispose toujours d'énormes réserves de bitcoin. Avec 843 706 BTC en réserve, Strategy occupe fermement la première place des entreprises au trésor en BTC, détenant 4,01 % des 21 millions de BTC totaux. Tant que le BTC ne s'effondre pas à long terme et que les canaux de financement de l'entreprise ne sont pas fermés, la pression sur la trésorerie du STRC reste contrôlable.

IV. Que pensent les professionnels du secteur ?

-

Forbes souligne : Le STRC, introduit en bourse en juillet 2025, a été la plus grande IPO américaine de l'année, levant 25,21 milliards de dollars, avec des paiements de dividendes mensuels d'environ 80 à 90 millions de dollars. En vendant publiquement et délibérément de petites quantités de bitcoin pour honorer ces obligations, Strategy indique aux agences de notation qu'elle considère les détenteurs d'actions privilégiées comme des créanciers prioritaires. Cette crédibilité rend le STRC plus attractif. Une demande accrue pour le STRC signifie plus de fonds levés, conduisant à l'achat de plus de bitcoin.

-

Mark Palmer, analyste chez Benchmark, indique : « Aujourd'hui, les investisseurs devraient considérer les réserves de bitcoin de Strategy comme une solution de secours fiable pour le financement des dividendes sur actions privilégiées. »

-

Le célèbre partisan de l'or et détracteur des cryptomonnaies, Peter Schiff, a déclaré sur X : « La plupart des investisseurs en STRC pourraient finalement perdre une grande partie de leur capital, car une fois que Michael Saylor sera contraint d'annuler la distribution des dividendes, le prix du STRC finira par s'effondrer. À ce moment-là, un grand nombre de poursuites judiciaires risquent d'aggraver encore les problèmes auxquels est confrontée Strategy (MSTR). Les investisseurs ayant subi des pertes en raison de publicités trompeuses devraient s'attendre à demander réparation par voie légale pour récupérer leurs investissements. »

-

The Motley Fool estime : Il faut d'abord se préoccuper du problème de l'inflation pour le STRC. L'inflation inflige un double coup : elle érode à la fois la valeur réelle de vos actions de 100 dollars et réduit la valeur des dividendes que vous recevez. Ainsi, plus vous détenez cette action longtemps, plus le problème de l'inflation devient grave. Deuxièmement, Strategy peut facilement réduire ou retarder le paiement des dividendes, sans qu'il y ait défaut traditionnel sur la dette. Par conséquent, si le prix tombe en dessous de la valeur nominale, les nouvelles émissions s'arrêteront, et vous détiendrez alors un actif dont le rendement est inférieur à celui initialement promis, et dont le capital pourrait ne pas être récupéré à court terme, voire jamais.

Conclusion

La récente baisse du STRC, d'environ 100 dollars à 94,65 dollars, est principalement due à la chute du prix du bitcoin, à l'influence des concurrents, à des ventes techniques, etc. Pour l'instant, le STRC ne présente pas de risque de défaut évident ; la société continue de payer des dividendes au niveau de 11,5 % et le maintient comme un outil de financement central.