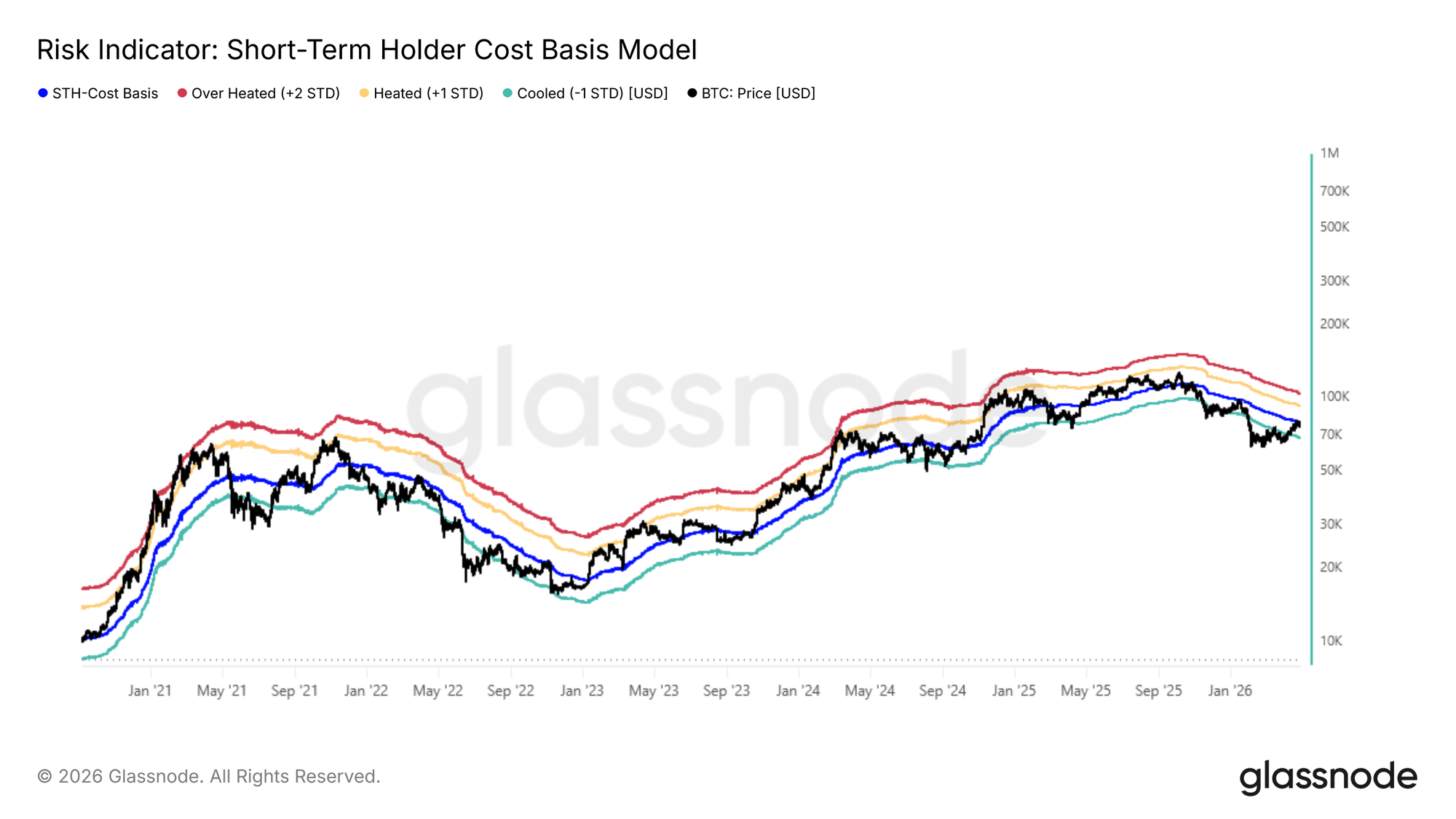

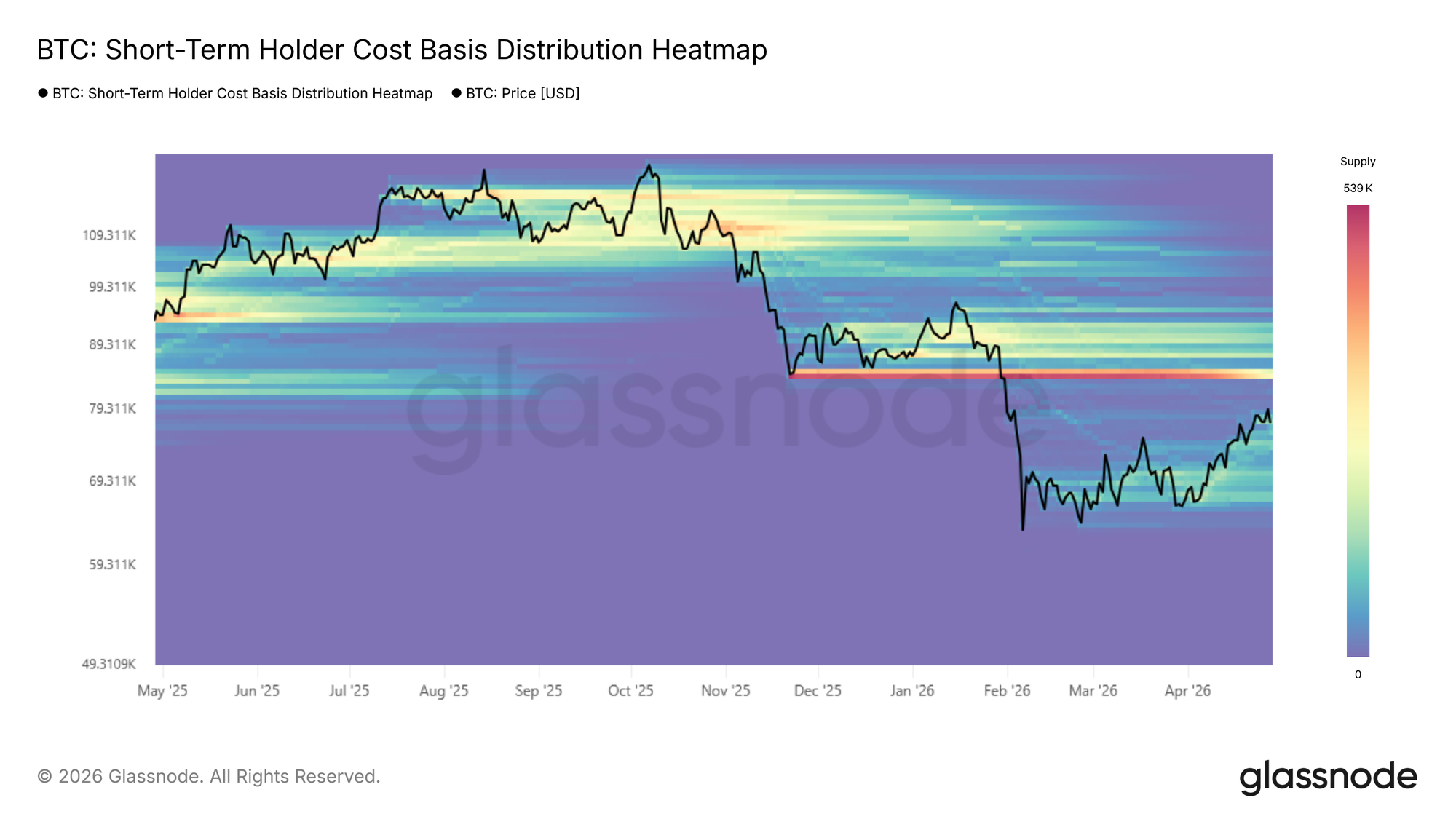

La semaine dernière, ce rapport désignait le coût de base des détenteurs à court terme et la vraie moyenne du marché comme la zone de résistance la plus probable pour le rallye haussier en cours du marché baissier, la réalisation des bénéfices par les acheteurs récents ayant déjà atteint des niveaux historiquement cohérents avec la formation d'un sommet local. Le prix a par la suite trouvé un rejet précisément dans cette zone, ne parvenant pas à se maintenir au-dessus de la vraie moyenne du marché à 78 k$ et du coût de base des détenteurs à court terme à 79 k$. Ce comportement est un modèle classique dans les marchés baissiers, où le prix approche du seuil de rentabilité de la cohorte la plus sensible au prix, l'incitation à sortir des positions submerge la demande entrante, épuisant l'élan haussier.

Avec ce rejet confirmant la résistance au-dessus, le biais à moyen terme penche vers une pression baissière supplémentaire, et l'attention se porte désormais sur la bande d'écart-type -1 près de 68 k$ comme niveau de support structurel le plus immédiat à surveiller.

Anatomie du rejet

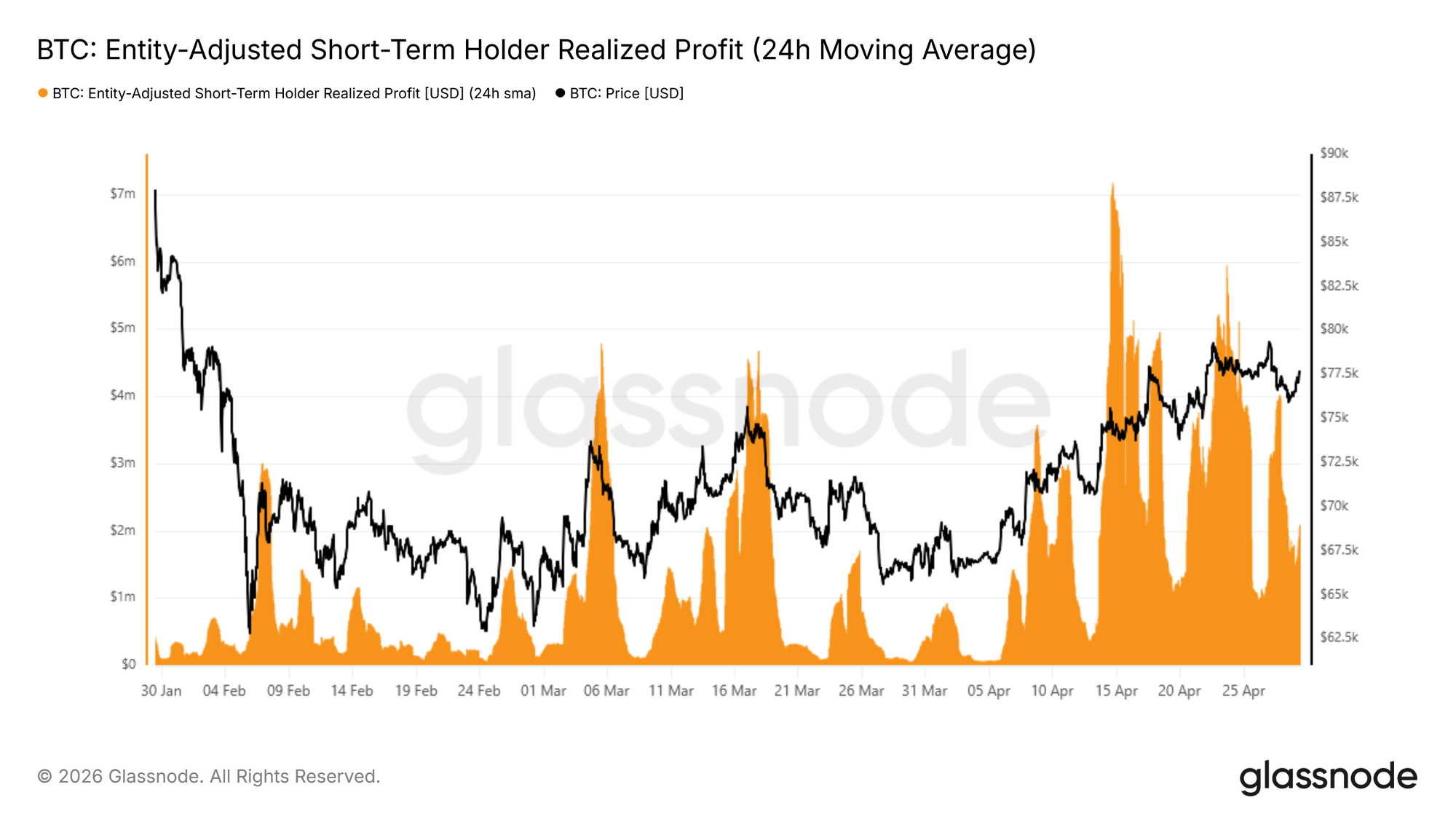

Le rejet au niveau du coût de base des détenteurs à court terme n'était pas seulement une observation de prix ; les données de dépenses on-chain capturent précisément comment il s'est déroulé. La moyenne mobile simple (SMA) sur 24 heures du profit réalisé des détenteurs à court terme sert de jauge en temps réel de l'agressivité avec laquelle les acheteurs récents convertissent leurs gains non réalisés en sorties.

Alors que le prix approchait 80 k$, cette mesure est passée à environ 4 M$ par heure, soit environ quatre fois le niveau de base qui s'était établi depuis la mi-avril, confirmant que les détenteurs à court terme ont saisi le rallye comme une opportunité de distribution. Le côté acheteur manquait simplement de liquidités suffisantes pour absorber cette vague de réalisation des bénéfices, plafonnant l'élan et déclenchant le rejet subséquent.

Cette mesure est la plus utile lorsqu'elle est analysée simultanément selon deux dimensions : la ligne de base, qui agit comme un proxy pour la trajectoire plus large des liquidités du côté acheteur, et les pics, qui ont régulièrement servi d'indicateurs fiables de sommets locaux tout au long du cycle actuel de marché baissier.

Deux scénarios, un cluster

Le rejet au niveau de la zone de la vraie moyenne du marché et du coût de base des détenteurs à court terme renforce la faiblesse structurelle plus large qui a caractérisé ce marché baissier. Cependant, la situation n'est pas sans ambiguïté baissière.

Un cluster dense d'accumulation construit au cours des deux derniers mois entre 65 k$ et 70 k$ reflète un degré significatif de conviction acheteuse à ces niveaux, fournissant une base qui pourrait soutenir un rebond à court terme vers la limite inférieure du cluster de l'offre sus-jacente près de 84 k$.

Inversement, si le marché échouait à absorber la pression de vente persistante émanant de la zone de la vraie moyenne du marché, ce même cluster d'accumulation entre 65 k$ et 70 k$, et plus spécifiquement la bande d'écart-type -1 du coût de base des détenteurs à court terme près de 68 k$, serviraient de référence de support principale à court et moyen terme. Le chemin à suivre dépend donc de la capacité des acheteurs dans cette fourchette à maintenir suffisamment de conviction pour surmonter la pression de distribution sus-jacente.

Perspectives hors-chaîne

La pression de vente s'atténue, les acheteurs réapparaissent

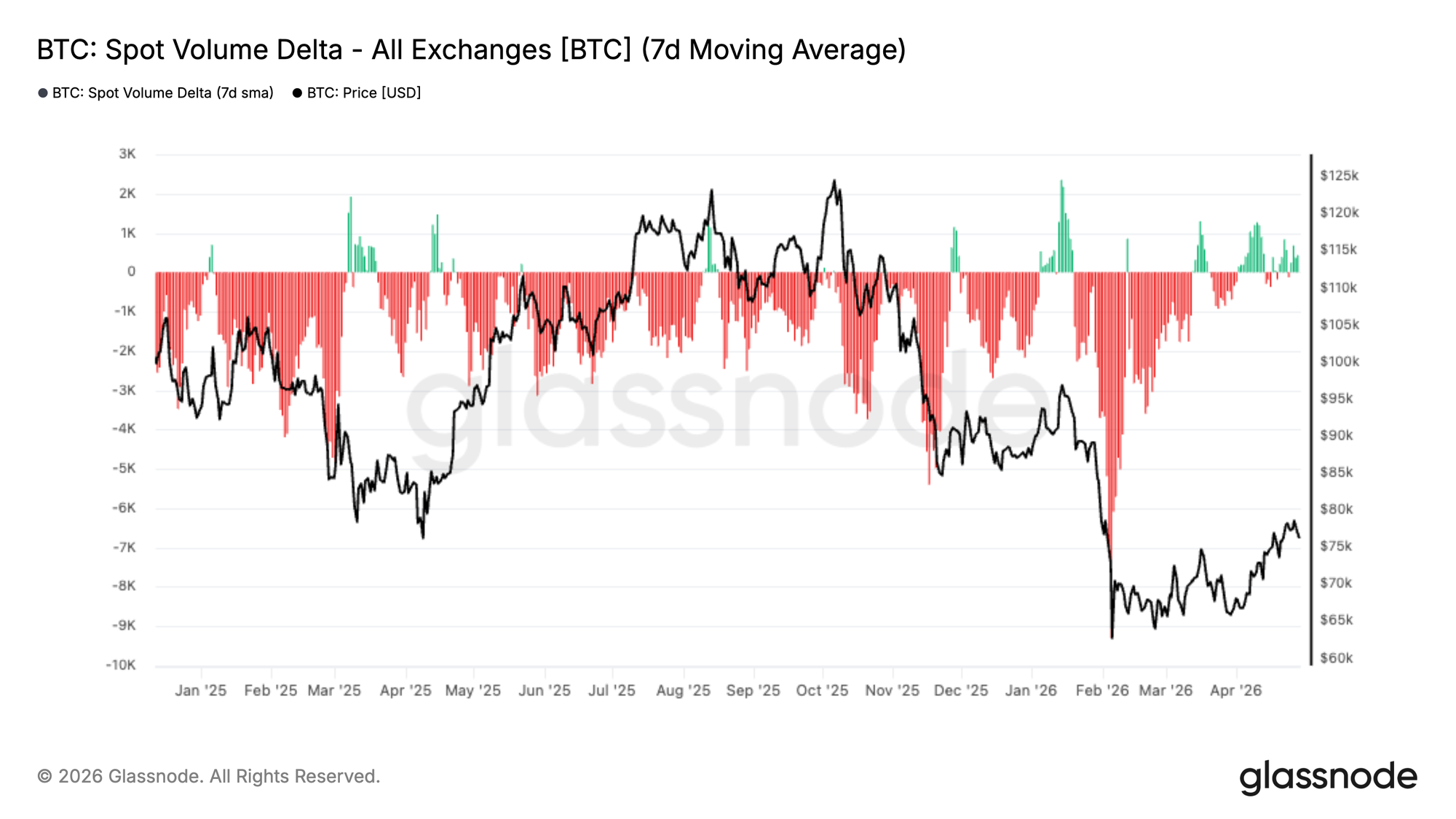

Le delta de volume au comptant a passé une grande partie des derniers mois en territoire profondément négatif, reflétant une pression de vente nette soutenue sur les plateformes d'échange. Cette dominance persistante du côté vendeur était alignée sur la correction plus large, particulièrement pendant le repli marqué dans la fourchette ~60–70 k$.

Cependant, les données récentes montrent un changement clair. La moyenne sur 7 jours se rétablit désormais vers la neutralité, avec des poussées intermittentes de delta positif commençant à apparaître. Cela suggère que la pression de vente s'atténue, tandis que les acheteurs commencent à revenir aux niveaux actuels.

D'un point de vue structure du marché, cette transition est importante. Bien que ne signalant pas encore une forte accumulation, le mouvement vers l'équilibre indique une amélioration de la demande au comptant et une réduction de l'urgence chez les vendeurs. Pour une reprise plus durable, une expansion continue en territoire positif sera nécessaire, confirmant que les acheteurs reprennent le contrôle du marché.

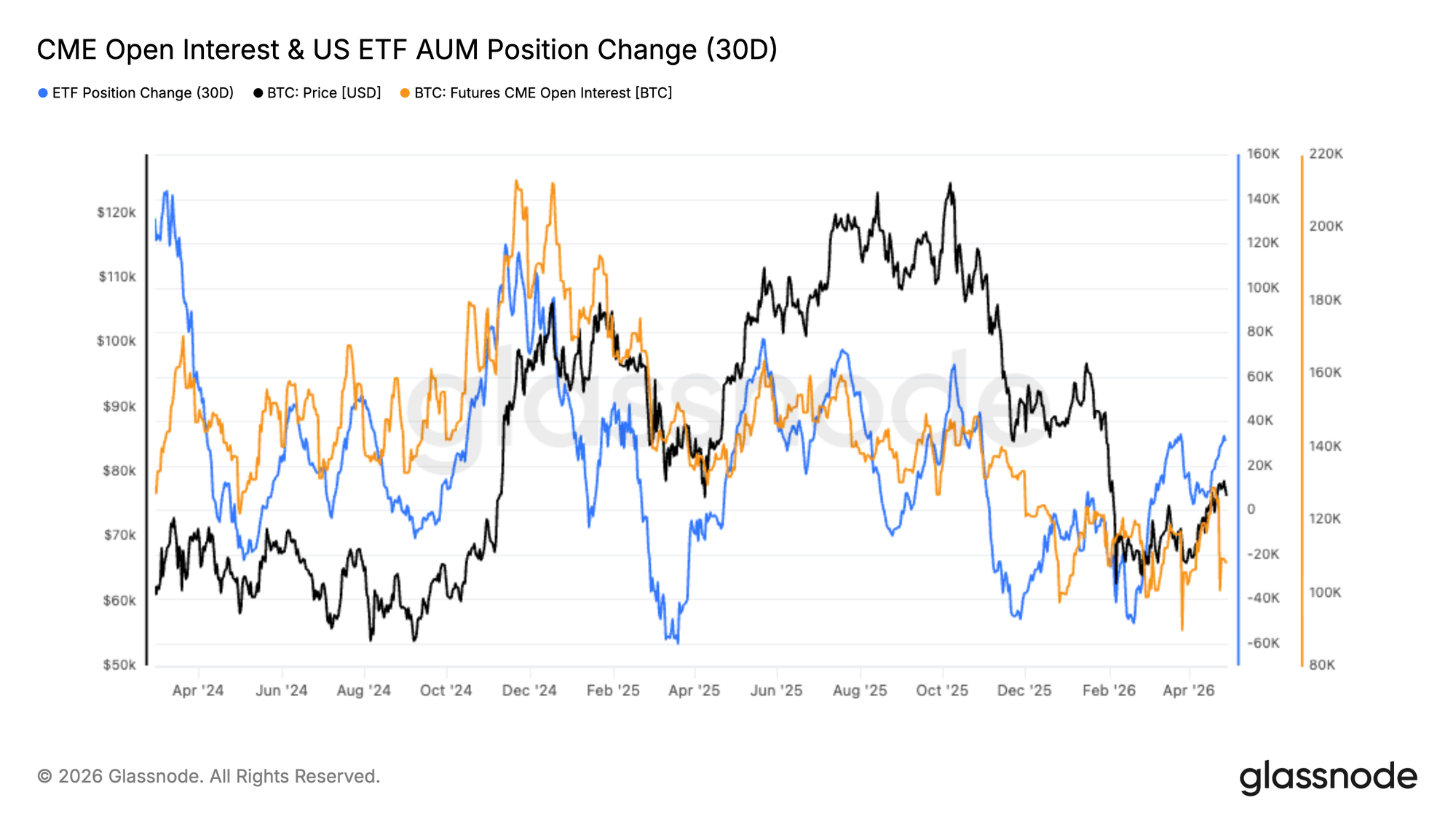

Les flux institutionnels se reconstruisent

Le positionnement institutionnel commence à se stabiliser, l'Open Interest du CME et l'actif net sous gestion (AUM) des ETF au comptant américains montrant des premiers signes de reprise après une période de sorties de capitaux. Le changement de position des ETF est rebondi de niveaux profondément négatifs, tandis que l'Open Interest du CME semble se stabiliser, suggérant un ré-engagement précoce.

Les déclins antérieurs reflétaient un positionnement général de réduction des risques, avec des capitaux quittant à la fois les canaux des futures et des ETF pendant la correction. La récente remontée indique un changement vers une ré-accumulation prudente, plutôt qu'un positionnement agressif.

Des entrées soutenues seront nécessaires pour soutenir une tendance plus forte. Pour l'instant, les données signalent un ré-entrée institutionnelle en phase précoce, mais pas encore une pleine conviction.

Le biais baissier le plus profond jamais enregistré

La Prime Directionnelle du Marché Perpétuel (Perpetual Market Directional Premium) est tombée à son niveau le plus négatif jamais enregistré, marquant le biais baissier le plus profond et soutenu dans cet ensemble de données. Contrairement aux cycles précédents, où les creux en dessous de zéro étaient brefs et liés à une capitulation, ce mouvement reflète une posture défensive plus persistante.

L'escompte extrême est dû à une combinaison de facteurs. La récente faiblesse des prix a déclenché une augmentation des couvertures et des ventes à découvert directes sur les marchés perpétuels, tandis que le dénouement des positions longues précédemment surchargées a accéléré le mouvement via des liquidations. Dans le même temps, une demande au comptant atténuée et des flux ETF plus faibles ont réduit l'offre naturelle, permettant aux produits dérivés de dominer l'action des prix à court terme.

Historiquement, de tels extrêmes émergent pendant des périodes d'incertitude élevée et précèdent souvent des points d'inflexion. Bien que l'incertitude à court terme persiste, le marché est de plus en plus positionné pour un short squeeze si le sentiment ou la demande au comptant s'améliore.

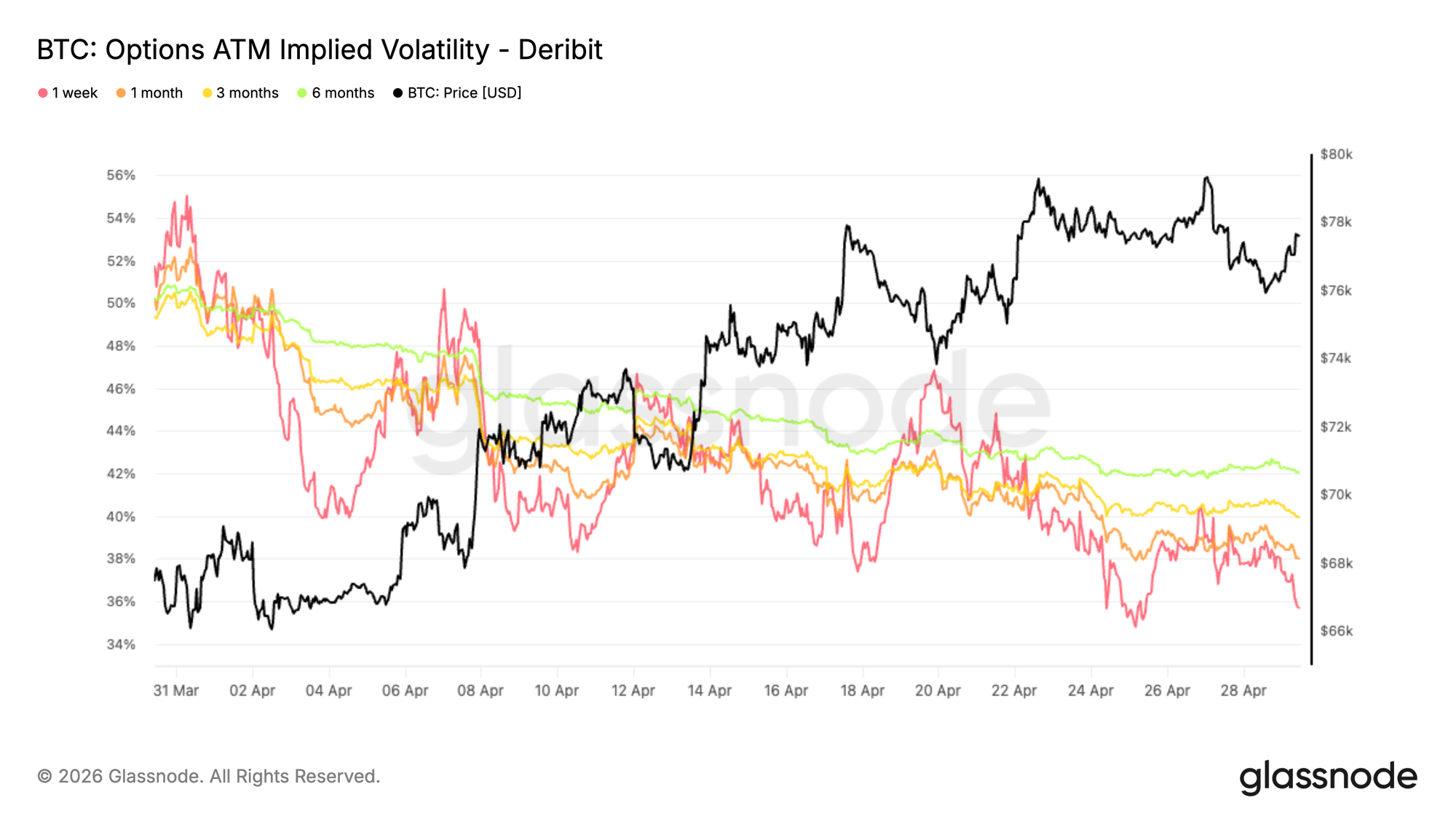

La volatilité implicite dérive à la baisse sur toute la courbe

En regardant en arrière sur le mois d'avril, en commençant par la volatilité implicite, le mouvement dominant a été une compression générale à travers les échéances.

La volatilité a diminué d'environ 16 points de pourcentage sur les options à 1 semaine à la monnaie, et d'environ 8 points sur l'échéance à 6 mois. Les autres échéances se situent dans cette fourchette, avec une baisse moyenne d'environ 10 points de volatilité.

La courbe reste en contango, ce qui signifie que les options à plus longue échéance se négocient toujours avec une prime par rapport aux options à plus courte échéance, mais à un niveau inférieur. Cela reflète un marché qui anticipe un environnement plus stable à venir.

Une volatilité implicite plus faible réduit le coût de l'optionalité, particulièrement à la hausse. Dans le même temps, la demande de protection semble s'être atténuée. Les traders ne sont plus disposés à payer des primes élevées pour l'exposition à la volatilité, s'alignant sur la récente reprise des prix et indiquant une normalisation des anticipations plutôt qu'une accumulation de conviction.

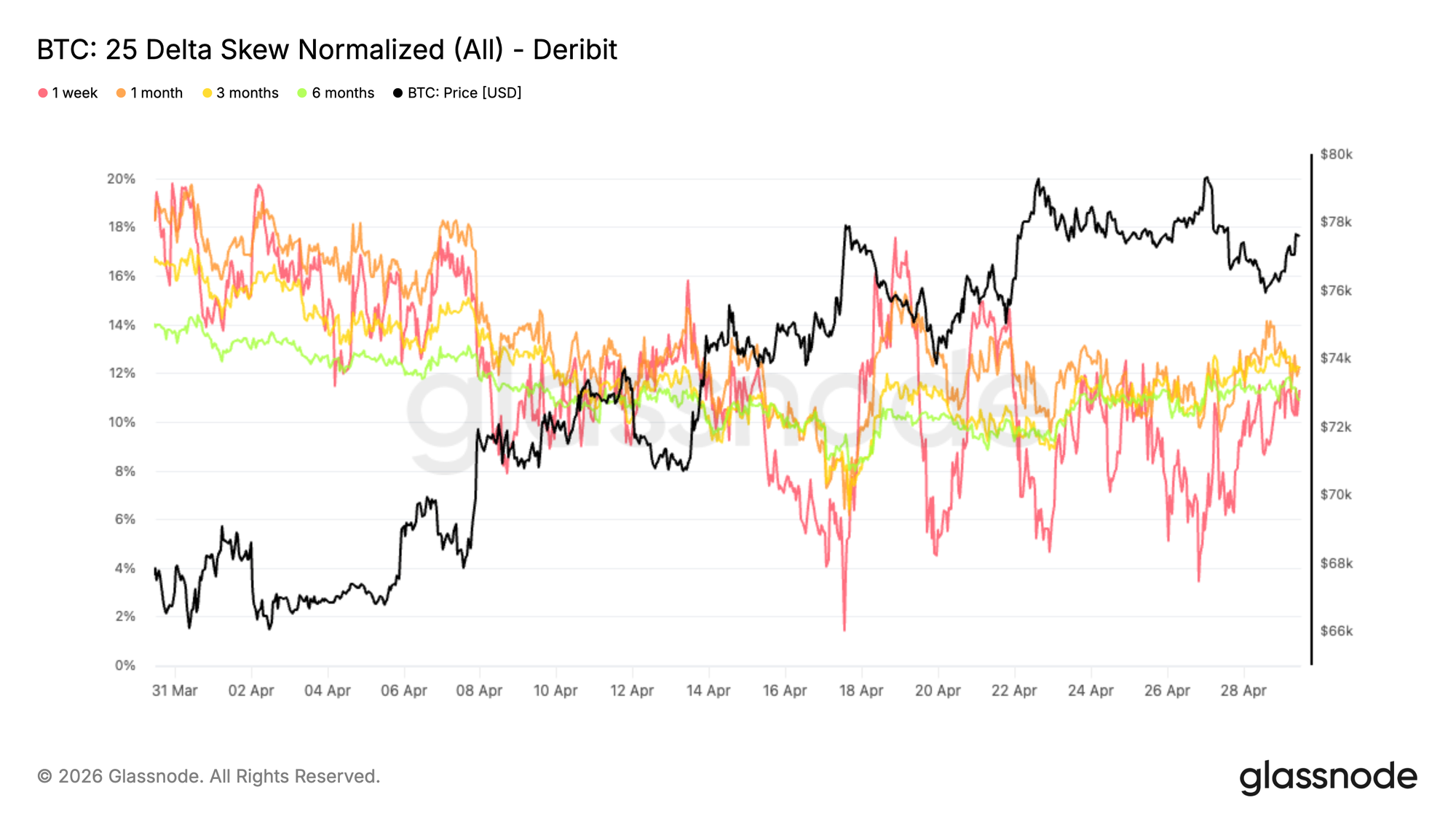

Le Skew 25 Delta a tendance à baisser mais la protection persiste

Suite à la compression de la volatilité implicite, le skew montre comment la demande a évolué en avril. La tendance générale a été un déclin constant de la prime des puts, avec le skew à 1 mois passant d'environ 18 % à 12 %. Cela reflète une nette réduction de la demande de protection à la baisse à mesure que les conditions se stabilisaient.

Sur le court terme, le skew à 1 semaine a été plus réactif, avec plusieurs pointes vers la neutralité entre 2 et 4 % à plusieurs reprises tout au long du mois d'avril. Ces mouvements étaient largement tactiques, les retraits étant utilisés pour acheter des calls et vendre du downside, aplatissant temporairement le skew.

Plus récemment, alors que le prix approchait la résistance à 80 k$, la demande de puts a repris, repoussant le skew vers la fourchette de 11 à 12 % sur toutes les échéances. La protection reste en place, le marché s'ajustant de manière tactique à court terme tout en maintenant une posture prudente plus loin sur la courbe.

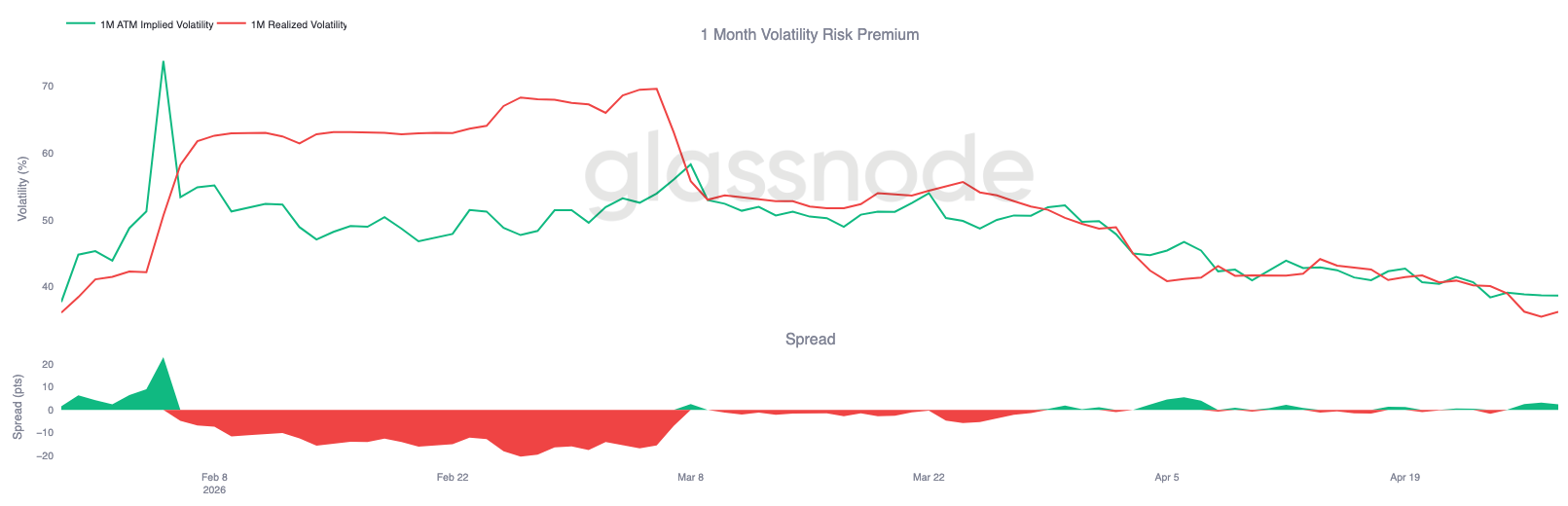

La volatilité réalisée confirme le déplacement vers le bas

Alors que la volatilité implicite continue de se comprimer, la volatilité réalisée évolue dans la même direction et renforce la tendance. Le BTC a connu un déclin constant de sa volatilité réalisée. Cet alignement entre volatilité implicite et réalisée est important, car il réduit le besoin d'une prime de volatilité significative pour compenser l'incertitude.

Lorsque la volatilité réalisée baisse, elle tire naturellement la volatilité implicite vers le bas, car le besoin de tarifer de larges mouvements de prix diminue. Cela crée une boucle de rétroaction où des options moins chères réduisent l'urgence de se couvrir, conduisant à moins de mouvements de prix induits par les couvertures.

La volatilité réalisée à 1 mois se situe autour de 36, tandis que l'implicite est proche de 38, laissant seulement une petite prime pour les vendeurs de volatilité pour gagner en assumant le risque.

L'environnement actuel reflète une transition loin d'un régime de stress vers un régime plus équilibré. La volatilité n'est plus agressivement demandée, et le marché semble à l'aise avec une fourchette plus étroite de mouvements de prix attendus.

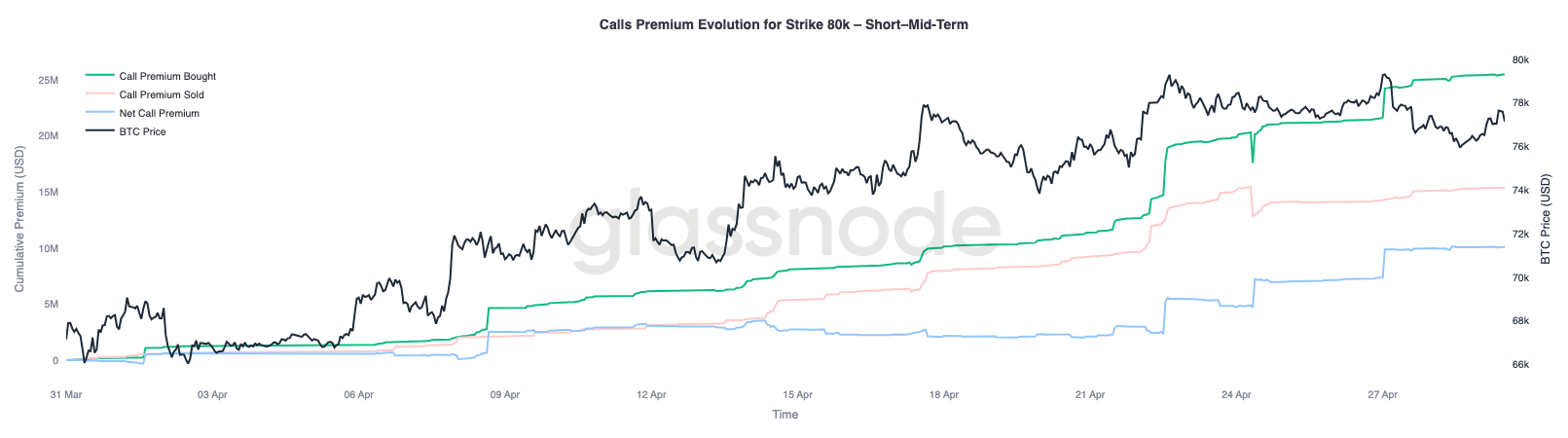

La prime du strike 80 k$ se construit en un pivot clé

Avec l'atténuation de la volatilité et du skew, le positionnement devient la couche suivante à surveiller, le niveau 80 k$ émergeant comme le prochain point focal clé.

Les échéances courtes et moyennes au strike 80 k$ connaissent un achat soutenu, indiquant un intérêt croissant pour l'exposition à la hausse autour de ce niveau. Cela suggère que les traders se positionnent pour un test de la résistance plutôt que de la contrer.

Dans le même temps, deux zones de gamma court clés se distinguent, avec 76 k$ à la baisse et 82 k$ à la hausse. Ces niveaux peuvent agir comme des zones où les flux de couverture amplifient l'action des prix, surtout dans un environnement à faible liquidité.

Une cassure au-dessus de 80 k$ rapprocherait le cours de la zone 82 k$, où le gamma court pourrait forcer les teneurs de marché à acheter lors d'une hausse, renforçant le mouvement. Le positionnement reste prudent, mais de plus en plus exposé à une réaction plus forte à la hausse si la résistance est franchie.

Conclusion

En somme, le marché reste prisonnier sous une résistance clé, la vraie moyenne du marché continuant de plafonner les tentatives de hausse tandis que les clusters de support près de 65 k$–70 k$ fournissent un plancher provisoire. La pression de vente au comptant commence à s'atténuer et des signes précoces de ré-engagement institutionnel émergent, mais la demande n'a pas encore montré la force nécessaire pour une cassure durable.

Dans le même temps, le positionnement sur les produits dérivés est devenu résolument baissier, avec une exposition nette à la baisse record et une demande de protection élevée reflétant un état d'esprit défensif. Cela laisse le marché finement équilibré. Bien que le poids du positionnement penche vers la prudence, il introduit également le potentiel de dislocations brusques à la hausse si les flux se retournent.

Jusqu'à ce qu'une expansion claire de la demande au comptant ou des entrées institutionnelles se matérialise, le résultat le plus probable reste un environnement chaotique et range-bound. Le prochain mouvement directionnel sera probablement déterminé non pas par le positionnement seul, mais par la capacité d'un capital réel à absorber l'offre et à reconquérir des niveaux plus élevés.

Avertissement : Ce rapport ne fournit aucun conseil en investissement. Toutes les données sont fournies à titre informatif et éducatif uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ici, et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des plateformes présentés sont dérivés de la base de données complète des labels d'adresses de Glassnode, qui sont accumulés grâce à des informations publiées officiellement par les plateformes et des algorithmes de regroupement propriétaires. Bien que nous nous efforcions d'assurer la plus grande précision possible dans la représentation des soldes des plateformes, il est important de noter que ces chiffres pourraient ne pas toujours englober la totalité des réserves d'une plateforme, notamment lorsque les plateformes ne divulguent pas leurs adresses officielles. Nous invitons les utilisateurs à faire preuve de prudence et de discernement lors de l'utilisation de ces mesures. Glassnode ne peut être tenue responsable d'éventuels écarts ou inexactitudes.