Original | Odaily Planet Daily(@OdailyChina)

Autor|Azuma(@azuma_eth)

En la madrugada del 25 de junio (hora de Pekín), se publicó oficialmente el esperado informe financiero del tercer trimestre del año fiscal 2026 de Micron.

Antes de la publicación de este informe trimestral, Micron se enfrentaba a una situación algo incómoda. Por un lado, todo el mundo sabía que presentaría unos resultados impresionantes. Por otro lado, también sabían que el mercado ya había anticipado esta "impresionante" cifra en el precio de las acciones.

En las últimas semanas, casi todos los participantes del mercado habían estado especulando en torno a la misma pregunta: para un gigante del almacenamiento que ya está en el centro de la ola de IA, ¿qué tan fuerte necesita ser su rendimiento para seguir impulsando el precio de sus acciones e inyectar confianza en un mercado alcista de semiconductores ya lo suficientemente eufórico?

La respuesta es: ¡Más exagerado de lo que nadie esperaba!

El mercado era lo suficientemente agresivo, pero aún se quedó corto

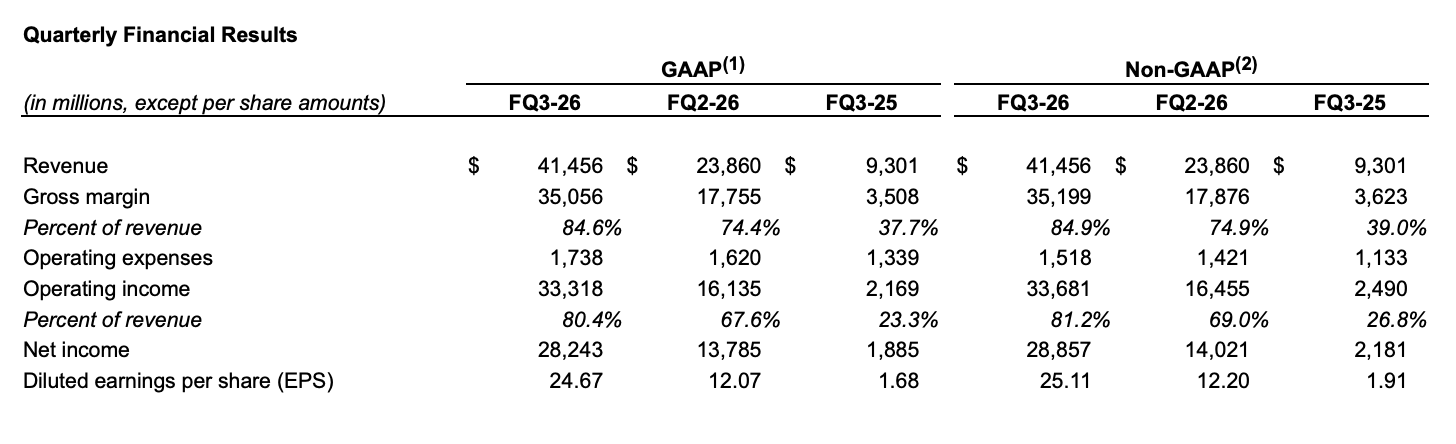

El informe del T3 publicado esta mañana muestra que los ingresos de Micron en el tercer trimestre alcanzaron los 41.456 millones de dólares (las expectativas generales del mercado eran de unos 35.400 millones de dólares), con un aumento interanual del 346%; el beneficio neto GAAP fue de 28.243 millones de dólares, con un aumento interanual de casi 15 veces; el beneficio por acción ajustado fue de 25,11 dólares.

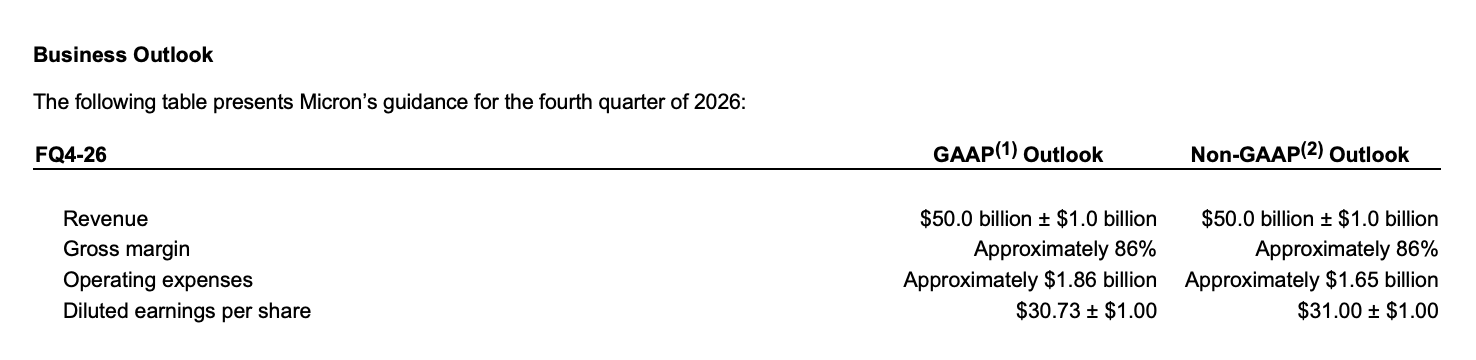

Lo que es aún más exagerado son las orientaciones para el próximo trimestre. Micron prevé que sus ingresos del T4 alcancen los 50.000 millones de dólares (con una variación de +/- 1.000 millones), muy por encima de las expectativas anteriores del mercado de unos 42.900 millones de dólares y de las expectativas agresivas de Goldman Sachs de 48.800 millones de dólares (generalmente consideradas como el escenario más optimista); el margen bruto del cuarto trimestre se espera que sea de aproximadamente el 86%, y se prevé que el beneficio por acción alcance aproximadamente los 31 dólares.

Esta es también la razón por la que muchos inversores expresaron la misma sorpresa inmediatamente después de la publicación del informe financiero: ¡así es como se llama una verdadera explosión suprema en espiral que llega al cielo!

Desde HBM hasta SSD, toda la pila de almacenamiento está en pleno auge

Si hay que buscar un impulsor central para este ciclo de crecimiento, la respuesta sigue siendo, por supuesto, la IA. Pero a diferencia del HBM, que el mercado ha discutido repetidamente en el último año, lo más destacable de este informe es que el impacto de la IA ya ha comenzado a extenderse a toda la cadena de valor del almacenamiento.

En términos de estructura de negocio, casi todos los negocios principales de Micron están creciendo simultáneamente, entre ellos:

- Los ingresos del negocio de memoria en la nube alcanzaron los 13.770 millones de dólares, con un crecimiento interanual superior al 300%;

- Los ingresos del negocio principal de centros de datos alcanzaron los 11.520 millones de dólares, con un crecimiento interanual superior al 600%;

- Los ingresos por SSD para centros de datos superaron los 5.000 millones de dólares;

- El negocio móvil y de clientes creció más del 250%;

- El negocio automotriz e integrado también registró un crecimiento superior al 300%;

- Los márgenes brutos de las diferentes líneas de negocio se mantuvieron generalmente en torno al 80% o incluso superiores.

Esto significa que la ola actual de IA no sólo está beneficiando a un único producto, sino a toda la cadena de valor del almacenamiento.

Por un lado, el HBM sigue siendo el principal beneficiario directo. Micron declaró que el HBM4 ya se está enviando en volumen a los clientes principales, y las muestras ya se han entregado a varios clientes finales; el HBM4E avanza según lo previsto y se espera que entre en producción en masa en 2027. Al mismo tiempo, la empresa reiteró que toda su capacidad de producción de HBM para 2026 ya estaba vendida.

Por otro lado, la continua expansión de la demanda de entrenamiento e inferencia de IA también está impulsando simultáneamente el crecimiento de la demanda de DRAM de alta gama, SSD de nivel empresarial y productos NAND. A medida que más y más capacidad de producción avanzada se asigna prioritariamente al HBM, la oferta en los mercados tradicionales de DRAM y NAND se restringe aún más, impulsando así a todo el mercado de almacenamiento a entrar en el ciclo de precios más fuerte de los últimos años.

Esta es también la razón por la que Micron sigue siendo extremadamente optimista respecto a las perspectivas del sector. La dirección espera que la situación de escasez de oferta y demanda en los mercados de DRAM y NAND continúe más allá de 2027. En otras palabras, desde la perspectiva de Micron, el sector no se está acercando al pico del ciclo, sino que más bien se asemeja a una etapa temprana dentro del ciclo de construcción de la infraestructura de IA.

Los acuerdos a largo plazo se han fijado hasta 2030

Si simplemente se entiende este informe como una victoria del HBM, aún se podría estar subestimando su verdadero significado. Porque en comparación con las orientaciones de ingresos de 50.000 millones de dólares, lo que realmente merece atención en este informe son otras cifras: 100.000 millones de dólares.

En la conferencia telefónica de resultados, Micron reveló que hasta la fecha la empresa ha firmado 16 Acuerdos Estratégicos con Clientes a Largo Plazo (SCA), que cubren clientes de centros de datos, electrónica de consumo y automoción. La mayoría de estos acuerdos tienen una duración de 5 años, algunos acuerdos con clientes automotrices tienen una duración de 3 años, y el alcance más lejano se extiende hasta finales de 2030.

Estos acuerdos ya cubren aproximadamente el 20% de los envíos de DRAM y aproximadamente un tercio de los envíos de NAND. A medida que se formalicen más acuerdos, se espera que más de la mitad de los ingresos futuros se encuadren en este marco de acuerdos a largo plazo.

Es especialmente importante destacar que estos acuerdos no son acuerdos de suministro tradicionales. La dirección confirmó que los acuerdos utilizan el modelo vinculante "Take-or-Pay" (tómalo o págalo). Incluso si el cliente no retira completamente la mercancía en el futuro, aún estará obligado a cumplir con los compromisos de compra establecidos. Algunos de los principales acuerdos incluso establecen mecanismos de límites de precios, con un límite superior anclado a los precios de mercado del segundo trimestre del año fiscal 2026, y aunque se ejecute según el límite inferior de precios del acuerdo, el nivel de margen bruto correspondiente sigue siendo muy superior a los máximos históricos de Micron en ciclos anteriores.

Según los datos revelados por la dirección de Micron, actualmente 14 acuerdos corresponden a unos ingresos garantizados de aproximadamente 100.000 millones de dólares; al mismo tiempo, los clientes también proporcionarán un total de aproximadamente 22.000 millones de dólares en garantías de cumplimiento, de los cuales unos 18.000 millones serán en efectivo, que podrán utilizarse directamente para apoyar la futura construcción de capacidad y la inversión en I+D.

Para la industria del almacenamiento, esto supone un cambio casi histórico. Durante las últimas décadas, la lógica operativa del sector siempre ha sido "primero expandir la capacidad, luego esperar a que la demanda la absorba"; ahora, Micron está pasando gradualmente a otro modelo: primero bloquear pedidos, luego expandir la capacidad.

Esto es también lo que más emociona a los mercados de capitales. Porque significa que la rentabilidad actual de Micron ya no se basa únicamente en las expectativas de un ciclo alcista, sino que está respaldada por contratos a largo plazo.

Expansión, expansión y más expansión: 10.000 millones de dólares invertidos en el T4

Si los acuerdos a largo plazo responden a la pregunta "¿de dónde viene la demanda?"; entonces los gastos de capital responden a otra pregunta: ¿cómo planea Micron satisfacer esta demanda?

El informe financiero muestra que Micron espera que sus gastos de capital en el cuarto trimestre fiscal alcancen aproximadamente 10.000 millones de dólares (por encima de las expectativas previas de Wall Street de unos 8.900 millones). Se prevé que los gastos de capital para todo el año fiscal 2026 sean de unos 27.000 millones de dólares, y que los gastos de capital de cada trimestre del año fiscal 2027 sean superiores a los del cuarto trimestre del año fiscal 2026. La nueva inversión se destinará principalmente a la construcción de capacidad de producción de HBM, DRAM avanzado y encapsulado avanzado.

En el pasado, estas cifras de gasto de capital podrían haber generado preocupación en el mercado. Después de todo, para la industria del almacenamiento, la "expansión a gran escala" nunca ha sido algo desconocido. Históricamente, ya sea Samsung, SK Hynix o el propio Micron, han aumentado la inversión en los momentos álgidos del ciclo, lo que finalmente ha provocado un exceso de oferta, una caída de los precios y ha puesto fin personalmente al rally anterior.

Pero esta vez, la situación parece estar cambiando. La razón es simple: esta nueva capacidad no se basa en predicciones optimistas de la demanda futura, sino en pedidos a largo plazo ya firmados.

Por un lado, hay 100.000 millones de dólares en ingresos garantizados, 22.000 millones de dólares en garantías de cumplimiento y acuerdos a largo plazo que cubren hasta 2030; por otro lado, hay una capacidad de producción en continua expansión de HBM, DRAM avanzado y encapsulado avanzado. Comparando con estos datos, el comportamiento actual de expansión se asemeja más a la ejecución de pedidos ya bloqueados, y no a la expansión tradicional basada en predicciones de demanda que apuestan por el ciclo.

El informe de Micron reaviva el rally de los semiconductores

Antes de la publicación del informe trimestral de Micron, el sentimiento del mercado en torno al gran rally de los semiconductores ya mostraba cierta debilidad.

A principios de esta semana, el sector de los semiconductores de Corea del Sur acababa de experimentar un ajuste significativo, y empresas líderes como SK Hynix y Samsung Electronics sufrían presiones colectivas. Algunos inversores comenzaron a preocuparse de si, tras más de un año de subidas frenéticas, la inversión en IA ya se había vuelto demasiado concentrada.

Y la respuesta de Micron fue bastante directa: no es que la demanda haya llegado a su punto máximo, sino que el mercado sigue subestimando la demanda.

Desde los resultados del T3 muy superiores a lo esperado, hasta las orientaciones de ingresos del T4 de 50.000 millones de dólares; desde la capacidad de HBM agotada, hasta los acuerdos estratégicos a largo plazo que cubren hasta 2030, todo transmite la misma señal: la construcción de la infraestructura de IA sigue acelerándose, no desacelerándose.

Tras la publicación de los resultados, las acciones de Micron subieron un 16% en las operaciones extrabursátiles, e impulsaron a empresas del sector de los semiconductores estadounidenses como Intel, ASML, Marvell, Qualcomm, etc., a subir colectivamente; los mercados de valores de Corea y Japón también abrieron al alza hoy, el mercado coreano volvió a sufrir una suspensión temporal, y Samsung y Hynix repuntaron significativamente; tras la apertura del mercado de valores A, la cadena de valor de los semiconductores también se fortaleció, liderada por las direcciones de memoria y encapsulado avanzado.

En cierto sentido, esto ya no es sólo un informe de Micron, sino un nuevo refuerzo de la confianza para toda la industria de los semiconductores. Porque el mercado ha confirmado una vez más un hecho: la historia de la IA está lejos de terminar, y el almacenamiento se está convirtiendo en un protagonista cada vez más importante en esta historia.