Tác giả: Yi.Pineapple

LP không còn mua giấc mơ nữa, GP phải bán sản phẩm. Bài viết này sẽ thử phân loại các sản phẩm huy động vốn crypto hiện nay thành ba loại: Primary (Sơ cấp), Liquid (Thanh khoản) và CeFi / DeFi Native Yield (Lợi suất bản địa CeFi/DeFi). Phần đầu tiên sẽ nói về Primary: Sau khi blind pool (quỹ đầu tư mù) VC mất đi sức hấp dẫn, ai vẫn còn ở lại bàn chơi này, và ai lại phải tự chứng minh mình một lần nữa? Câu trả lời ở cuối, bạn có thể lật xuống dưới cùng ngay.

Lưu ý: Bài viết này nhằm mô tả bức tranh toàn cảnh thị trường huy động vốn crypto. Phần trên chủ yếu phân loại và trình bày tình hình thị trường từ góc độ sản phẩm, phần dưới sẽ phân tích nhiều hơn từ góc độ phân loại LP. Do tác giả chủ yếu hoạt động ở thị trường châu Á, bài viết này có thể có thiên vị khu vực.

Tình hình thị trường

Sau khi mất đi những chân trời vũ trụ (ngành công nghiệp mới), hầu hết các Crypto GP không kiếm được lợi nhuận vượt trội trong chu kỳ này phải thực tế hơn, tung ra một sản phẩm có PMF (Sự phù hợp thị trường sản phẩm). Họ phải chứng minh khả năng tiếp tục giúp LP kiếm được lợi nhuận vượt trội thông qua một số thị trường ngách, hoặc có khả năng giúp LP / đối tác giải quyết các vấn đề cụ thể, thì mới có thể tiếp tục tồn tại.

- Đối với hầu hết GP, thị trường này từ lâu đã chuyển từ giai đoạn "mua một tầm nhìn tương lai" sang giai đoạn "mua một sản phẩm cụ thể".

- LP bây giờ đã mất kiên nhẫn, không muốn nhìn vào những chân trời vũ trụ nữa, mà chỉ muốn thấy ngay lập tức, ngay bây giờ, những thứ và cơ hội tương đối chắc chắn có thể kiếm được tiền.

- Crypto LP đã mất niềm tin vào thị trường, không muốn dễ dàng tin vào câu chuyện "chu kỳ tiếp theo" nữa (điều này đã được thảo luận quá nhiều, nên sẽ không đề cập chi tiết ở đây). Hơn nữa, nhiều người đã không kiếm được tiền dễ dàng trong chu kỳ này, một khi cách kiếm tiền trở nên khó khăn, hành động đầu tư sẽ trở nên tương đối thận trọng và bảo thủ hơn.

- Hầu hết các LP truyền thống cũng đã hoàn thành một vòng học hỏi, vượt qua giai đoạn nghe chuyện. Thị trường tăng giá năm 2020/2021 là thời điểm thị trường FOMO nhất. Vốn USD rẻ (Lợi suất trái phiếu kho bạc gần 0), LP kiếm tiền cũng khá dễ (ở buổi bình minh trước khi chu kỳ suy thoái kinh tế bắt đầu), Crypto lại đang ở giai đoạn bùng nổ (xuất hiện nhiều huyền thoại làm giàu nhanh chóng, và vẫn còn những giấc mơ để kể). Lúc đó, nhiều người dù hiểu biết về crypto chưa sâu, cũng sẵn sàng chi tiêu bốc đồng vì giấc mơ; hoặc vì nhu cầu chiến lược, bỏ tiền ra để học hỏi.

- AI và chi phí nhân lực giảm cũng thay đổi vị thế sinh thái của GP. Chi phí để LP tự học, tuyển người, xem dữ liệu, giao dịch, đầu tư trực tiếp số tiền nhỏ đều đang giảm. Xu hướng LP chuyển đổi thành GP là lớn, nếu GP chỉ cung cấp khả năng mơ hồ "tôi hiểu crypto", giá trị sẽ ngày càng nguy hiểm.

- Về mặt kể chuyện, trừ những quỹ Mỹ có thương hiệu mạnh, dựa trên thành tích đầu tư trong quá khứ, kể chuyện và tầm nhìn ở một số phân khúc nhất định (ví dụ a16z dựa trên lợi thế trong lĩnh vực AI để kể chuyện crypto * AI, Dragonfly dựa trên việc đầu tư thành công vào Ethena/polymarket để kể chuyện internet capital markets) thì vẫn còn cơ hội. Ở châu Á, vị trí sinh thái này đã khó khăn, bởi vì dù là dự án crypto hay quỹ, ở một mức độ nào đó, chỉ có người da trắng mới có cơ hội kể chuyện.

Bức tranh tổng thể sản phẩm

Bài viết này chia các sản phẩm huy động vốn crypto thành ba loại lớn để thảo luận: Primary (Sơ cấp), Liquid (Thanh khoản), CeFi / DeFi Native Yield (Lợi suất bản địa CeFi/DeFi) (Lưu ý: Phân loại này không hoàn toàn chính xác, sẽ có một số khu vực mờ giữa ba loại). (*Lần này viết về Primary trước)

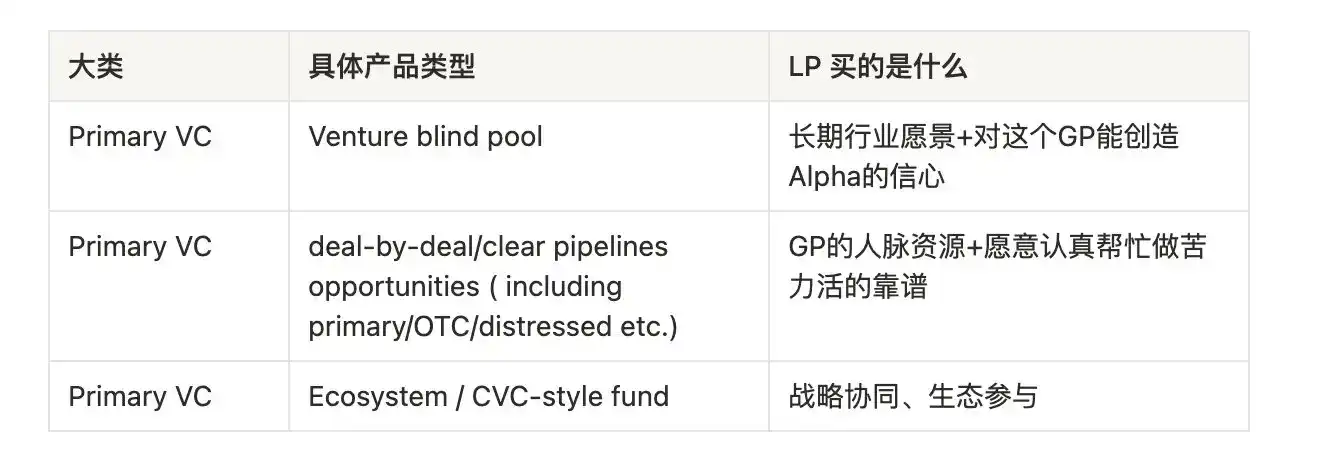

Primary VC:

Về mức độ minh bạch, có thể chia thành hai loại: blind pool (quỹ mù) và loại có đường ống dự án rõ ràng.

Về tính thanh khoản, có thể chia thành cấp một và cấp một rưỡi.

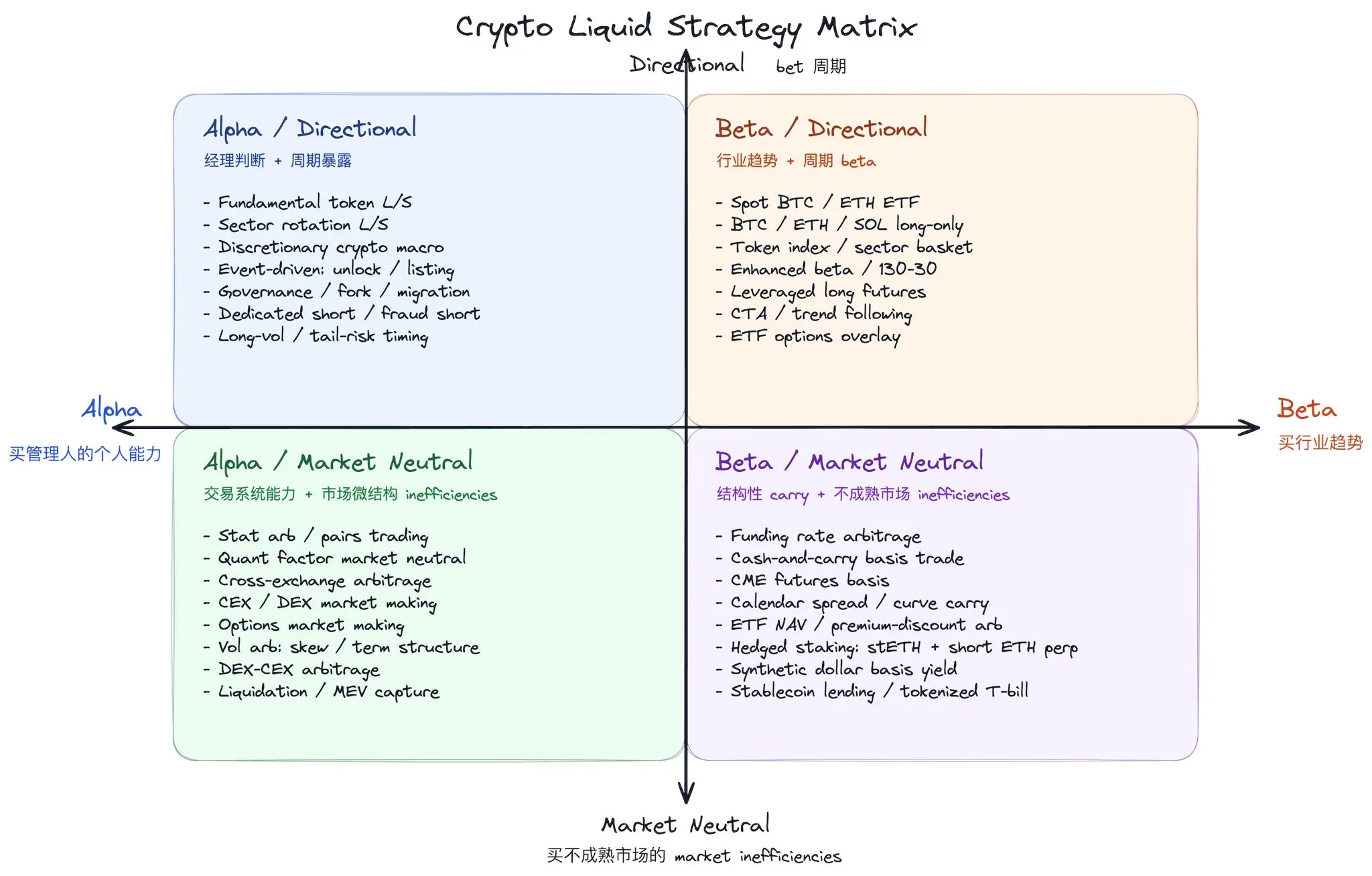

Liquid:

Phân loại theo nguồn lợi nhuận, có thể chia thành loại thiên về alpha (mua năng lực cá nhân của GP) và loại thiên về beta (mua xu hướng ngành).

Phân loại theo định hướng, có thể chia thành directional (mua nhận định về chu kỳ) và market neutral (mua sự không hiệu quả của thị trường chưa trưởng thành).

Có nhiều cách phân loại, đây chỉ là một gợi ý

Cefi/Defi Native Yield:

Thực tế, CeFi/DeFi Native Yield về lý thuyết có thể được coi là một nguồn lợi nhuận nằm trong hoặc trải dài giữa thị trường sơ cấp crypto và thị trường thanh khoản. Lý do tách riêng ra chủ yếu là vì từ góc nhìn của nhà đầu tư TradFi, họ thường sử dụng khung tư duy thị trường tài chính truyền thống để hiểu crypto: ví dụ, crypto VC có thể được hiểu là một hướng phân ngành dưới danh mục VC lớn, staking / lending yield có thể được so sánh với các sản phẩm thu nhập cố định hoặc quản lý tiền mặt.

Nhưng trong crypto thực sự tồn tại một số cách chơi và cơ chế thu lợi nhuận không hoàn toàn tương ứng trong thị trường tài chính truyền thống, ví dụ như "挖提卖" (đào, rút, bán), farming điểm/airdrop, khuyến khích giao thức, khai thác thanh khoản trên chuỗi, v.v. Những cái này giống như cơ chế phát hành, thu hút khách hàng và khuyến khích mang tính bản địa của crypto, do đó cần thiết phải thảo luận riêng.

Thứ hai, đối với nhiều Crypto Native Investors, lối vào đầu tiên để họ tiếp xúc và hiểu thị trường tài chính, không phải là thị trường cổ phiếu / trái phiếu theo nghĩa truyền thống, mà là các ngữ cảnh bản địa của crypto như quản lý tài chính sàn giao dịch, staking, cho vay DeFi, LP, farming điểm/airdrop, giao dịch chênh lệch cơ sở (basis trade), v.v. Do đó, khi nhìn nhận phần lợi suất này, họ chưa chắc đã dịch nó thành fixed income, cash management hoặc alternative yield trong TradFi trước, mà hiểu một cách tự nhiên hơn từ góc độ khuyến khích giao thức, cung cấp thanh khoản, phát hành token, rủi ro trên chuỗi, rủi ro đối tác và hiệu quả sử dụng vốn.

Đối với Crypto Native LP, việc tiếp cận phần lợi suất này không cần GP, nhiều lắm là cần một quản lý khách hàng lớn đáng tin cậy.

Đối với Tradfi LP, hiện nay có một số tổ chức đang đóng gói phần lợi suất này thành quỹ để bán cho tradfi LP.

Primary Market (Thị trường Sơ cấp)

Từ góc nhìn toàn bộ thị trường sơ cấp, crypto VC chỉ là một phân ngành dưới danh mục VC lớn. Năm 2021 là một năm điên cuồng, dù là crypto hay không crypto, lợi nhuận thực tế của vintage đó đều không tốt. Như một sự thật tàn khốc, LPs đã rút ra bài học, chán ngán bất kỳ sản phẩm nào có thời gian khóa dài siêu dài (VC truyền thống thông thường 10 năm, crypto VC cũng thường 5-10 năm). Bởi vì nếu không có khóa cứng, ít nhất họ vẫn còn cơ hội rút một phần tiền ra khi tình hình thay đổi.

Crypto theo một nghĩa nào đó còn thảm hơn VC truyền thống, bởi vì toàn bộ tầm nhìn đã sụp đổ. Nó không phải là một cuộc cách mạng công nghiệp mới, nhiều nhất chỉ là một cuộc cách mạng hạ tầng tài chính. Nhận định này không phải là hạ thấp crypto, cách mạng hạ tầng tài chính vẫn rất quan trọng, nhưng nó không to lớn như nhiều người tưởng tượng trong đợt tăng giá trước. Tệ hơn nữa, thị trường lúc đó quá non trẻ, nhiều dự án được đầu tư mà không có DD đầy đủ và sự bảo vệ pháp lý. Nhiều dự án thất bại là sự kết hợp giữa đầu tư thất bại và founder bỏ chạy. Ngành đã có quá nhiều bài viết về tình trạng thảm hại hiện nay, nên không mở rộng ở đây.

Đầu tư vào VC giống như VC đầu tư vào dự án vậy, là một công việc tuân theo quy luật lũy thừa (power-law), là một công việc giống như mua vé số. Chỉ cần còn người sẵn sàng mua vé số, chiếc bàn này sẽ không biến mất.

Tại sao LP trước đây đầu tư vào crypto VC, và bây giờ tại sao những lý do đó lại trở nên yếu đi?

1. Đầu tư để nắm bắt beta của ngành

Lý do này đặc biệt đúng với tradfi LP. Trước đây nó thực sự đúng, bởi vì lúc đó lựa chọn thị trường ít. Đối với người ngoài ngành, việc tự on-ramp, mua token, lên chuỗi, sử dụng CEX, bảo quản ví đều rất khó. Họ lo sợ mất khóa riêng tư, cũng lo sợ CEX bỏ chạy. Lúc đó, đầu tư vào VC trông giống như một cách tiếp cận đáng tin cậy hơn.

Nhưng ngày nay, khi một LP truyền thống bước vào crypto, trước mặt họ có cả một bộ lựa chọn: ETF BTC, ETF ETH, ETP crypto, DAT, tài khoản được ủy thác, SMA, sản phẩm cấu trúc. Quan trọng hơn, những sản phẩm này không yêu cầu họ học cách vận hành trên chuỗi, chỉ cần giao dịch như mua cổ phiếu ngày xưa.

Theo CoinShares, giữa tháng 5 năm 2026, AUM của các sản phẩm đầu tư tài sản kỹ thuật số toàn cầu mà họ bao phủ vào khoảng 156,9 tỷ USD. Con số này không phải tổng AUM toàn ngành, chỉ là số liệu cho các sản phẩm niêm yết hoặc có thể báo giá như ETF / ETP / trust / quỹ đóng, nhưng nó đủ để chứng minh: việc tiếp cận crypto exposure không còn cần phải đầu tư vào blind pool VC nữa.

Tuy nhiên, đối với vốn dài hạn có nhiệm vụ rõ ràng (ví dụ: endowment, v.v.) mà nói, lý do này vẫn áp dụng. Đối với họ, bố trí một ngành thường phải bố trí một rổ tài sản, vậy thì xác suất cao vẫn sẽ có 1~2% allocate vào Crypto VC.

2. Đầu tư vì khả năng tiếp cận (accessibility)

Điều này thường xảy ra với crypto LP và một số tradfi LP có tầm nhìn bố trí chiến lược. Lúc đó, nhiều LP loại này chưa có năng lực/thời gian/sức lực để xây dựng đội ngũ đầu tư riêng, nên giao tiền cho GP, hy vọng nhận được deal access tốt.

Nhưng sau này họ phát hiện, lý do này cũng không ổn định. Khi thị trường tốt, bản thân GP còn không đủ hạn ngạch, LP rất khó nhận được access thực sự tốt. Khi thị trường xấu, cạnh tranh không gay gắt, chỉ cần bạn sẵn sàng tiếp xúc, việc nhận được hạn ngạch không khó đến vậy.

Đối với LP truyền thống, access còn có một ý nghĩa khác: lúc đó họ không hiểu gì, nhưng hy vọng thông qua đầu tư vào crypto native GP để bước vào hệ sinh thái, có được thông tin nội bộ. Đây là một loại đầu tư chiến lược khi không có mục tiêu chiến lược rõ ràng. Bây giờ tình hình đã thay đổi. Nhiều LP truyền thống hoặc đã rời đi, sang các ngành nóng hơn như AI; hoặc đã phát triển đội ngũ nội bộ của riêng mình. AI và nhà nghiên cứu rẻ hơn làm cho khoảng cách nhận thức thu hẹp lại, người học mới tất nhiên vẫn còn, nhưng tốc độ học của họ đang tăng lên, con đường ngày càng nhiều; việc đầu tư vào thị trường sơ cấp với thời gian khóa siêu dài, chưa chắc đã là lựa chọn tối ưu đối với họ.

3. Đầu tư vì sự phán đoán (judgement)

Đây là phần khó nhất. Trong một thị trường phát triển cực nhanh, trừ khi GP có thể liên tục tự lặp lại bản thân, nếu không premium cho sự phán đoán sẽ biến mất rất nhanh. Mỗi chu kỳ, quy tắc trò chơi đều thay đổi, nhưng con người thay đổi bản thân lại không dễ dàng (đây có phải là một ý nghĩa khác của "non sông dễ đổi, bản tính khó dời").

Chúng ta phải đối mặt với một thực tế tàn khốc: Hầu hết các GP trong chu kỳ trước đã không chứng minh với LP rằng họ có sự phán đoán vượt trội.

Đối với LP truyền thống, một phần mục đích đầu tư vào crypto native GP trước đây, là thông qua judgement của GP để giáo dục bản thân, học hỏi ngành. Điều này thường xảy ra với hai loại người: một loại là công ty hy vọng chiến lược bước vào web3, ví dụ như các tập đoàn internet lớn; loại khác là sophisticated tradfi investors, ví dụ như GP truyền thống hoặc văn phòng gia đình, họ muốn sau này tự làm đầu tư trực tiếp web3. Bây giờ thời kỳ học hỏi đã qua, chỉ có một số ít GP thực sự chứng minh được mình có superior judgement mới có thể ở lại danh sách đầu tư của họ.

Đối với crypto LP, họ phát hiện ra rằng, thay vì đánh cược vào judgement của GP, chi bằng tự mình thua lỗ. Tự mình thua lỗ ít nhất có giá trị cảm xúc, hơn nữa không cần trả phí quản lý.

4. Đầu tư vì khả năng tổ chức, quy tụ (攒局能力)

Từ góc độ lợi nhuận đầu tư, khả năng tổ chức chủ yếu thể hiện ở việc có thể thực hiện việc thoái vốn tốt đẹp cuối cùng cho dự án hay không. Trong trạng thái lý tưởng, tốt nhất là có thể giúp dự án đạt được tăng trưởng lành mạnh và cuối cùng nhận được lợi nhuận tốt trên thị trường thứ cấp, không thì có khả năng tổ chức vòng gọi vốn tiếp theo cũng rất quan trọng (thực chất là sự khác biệt giữa việc dựa vào retail investors tiếp quản hay dựa vào các nhà đầu tư lớn tiếp quản).

Tuy nhiên, như một sự đổi mới tài chính, Crypto đôi khi giống như một trò chơi vốn lớn. Đôi khi, đầu tư chỉ là một cách trao đổi lợi ích, đảm bảo mọi người có lợi ích liên kết (aligned interests), có thể tương đối yên tâm kiếm tiền cùng nhau.

5. Đầu tư vì danh tiếng (reputation)

Đối với một số LP lớn, số tiền đầu tư vào một VC đơn lẻ chỉ chiếm 1% danh mục đầu tư tổng thể của họ, không đáng kể. Đôi khi họ đầu tư vào một GP chỉ để trở nên ngầu (ví dụ đầu tư vào A16Z). Tuy nhiên, hầu hết GP không thuộc danh mục này.

Ai còn có thể ở lại chiếc bàn primary

Từ góc độ thuần túy nguồn vốn, những người chơi có khả năng tiếp tục ở lại bàn primary là:

Các quỹ đủ lớn để có thể lọt vào nhiệm vụ đầu tư của endowment/các loại vốn kiên nhẫn dài hạn tương tự khác. Các tổ chức này mua crypto VC như mua vé số, không có áp lực vốn ngắn hạn.

FO, công ty, HNW đầu tư sơ cấp crypto tự chủ bằng tiền của chính mình. FO / HNW dễ dàng hơn trong việc làm quỹ kiểu accelerator, đầu tư rất sớm; công ty dễ dàng hơn trong việc làm đầu tư trực tiếp chiến lược / mua lại.

Một số ít quỹ trong chu kỳ này đã đặt cược trúng bảo/mua BTC, thực sự đã giúp LP kiếm được lợi nhuận vượt trội. LP tin rằng họ có thể thắng lần tiếp theo.

Các quỹ có khả năng tổ chức rõ ràng, trong tay có tài nguyên hệ sinh thái có thể trao đổi lợi ích với LP.

Đối với những người chơi khác, nếu niềm tin đã mất, chi bằng trong tâm thế bắt đầu lại, xây dựng lại niềm tin. Trên một phân khúc ngách, một lần nữa chứng minh mình có khả năng giúp nhà đầu tư kiếm được lợi nhuận vượt trội, hoặc có thể cung cấp một dịch vụ/giá trị cụ thể nào đó, sau đó mở rộng quy mô dựa trên đó.