Autor: Gu Yu, ChainCatcher

Después de varios meses, el sector de cadenas de capa 1 (Layer1) ha vuelto a presenciar una financiación valorada en miles de millones de dólares. Pharos, una cadena pública de capa 1 de alto rendimiento y procesamiento paralelo, anunció la finalización de una nueva ronda de colaboración de capital con la empresa cotizada en Hong Kong, GCL New Energy. GCL New Energy completó la inversión y suscripción en Pharos con una valoración de 950 millones de dólares, por un monto de 24,73 millones de dólares.

GCL New Energy es una conocida empresa privada china de generación de energía fotovoltaica, que se dedica principalmente al desarrollo, construcción, operación y gestión de centrales de energía solar. Esto se alinea muy bien con el enfoque de desarrollo prioritario de RWA (Real World Assets) de Pharos, lo que parece ser una transacción de gran significado estratégico para ambas partes.

Sin embargo, esta transacción también ha generado muchas dudas en el mercado. En el actual entorno deprimido del mercado secundario, ¿realmente los proyectos de las áreas de Layer1 y RWA aún pueden obtener valoraciones de miles de millones de dólares en el mercado primario? ¿Invertirían las empresas cotizadas tan fácilmente en este tipo de activos de alto riesgo?

Una transacción de apuestas mutuamente vinculadas

Muchos detalles ocultos en los complejos anuncios muestran que esta no es una transacción de financiación directa en el sentido convencional, sino una operación vinculada de inversión mutua, liquidación por etapas y apuestas sobre valoración de mercado, donde todas las condiciones clave de liquidación están firmemente en manos de GCL New Energy. Si no se cumple alguna de estas condiciones, la transacción será simplemente un papel vacío sin ninguna sustancia vinculante.

Entre ellas, la suscripción de acciones de Pharos en GCL New Energy es una inversión previa, mediante la cual suscribirá hasta 183.480.000 nuevas acciones de la empresa a un precio de 1,05 dólares de Hong Kong, por un valor de aproximadamente 150 millones de HKD. Este precio representa un descuento del 15% respecto al precio actual de GCL New Energy (1,23 HKD).

Parece que Pharos se lleva la mejor parte, pero GCL New Energy claramente conoce bien las operaciones financieras y ha establecido cinco estrictas barreras de liquidación para esta transacción de suscripción de acciones. Si no se cumple alguna de las condiciones de liquidación de cualquier lote, se suspenderán todas las liquidaciones posteriores, y el acuerdo completo tiene una validez de solo 18 meses. En concreto, esta inversión se divide en cinco lotes de liquidación, cuyas condiciones de desbloqueo están todas vinculadas al desempeño en la cotización del token de Pharos:

La proporción del primer lote de liquidación es del 50%, y solo se llevará a cabo si el token de Pharos obtiene la aprobación para cotizar en exchanges Web3 relevantes y su precio de apertura no es inferior al precio de inversión acordado por la empresa (calculado según la valoración de 950 millones de dólares). Si no se logra la cotización o el precio de apertura es inferior al esperado, la empresa tiene derecho a no proceder con la liquidación.

La proporción del segundo lote de liquidación es del 12,5%, y solo se llevará a cabo si la capitalización bursátil totalmente diluida (FDV) diaria promedio del token de Pharos durante los tres meses previos a su cotización no es inferior a 760 millones de dólares.

Las condiciones de desbloqueo de los tres lotes posteriores son similares, siendo la principal diferencia el período de cálculo de la FDV promedio: del cuarto al sexto mes, del séptimo al noveno mes y del noveno al duodécimo mes, respectivamente.

Y una vez que el token de Pharos cumpla las condiciones de liquidación, la suscripción de acciones de Pharos en GCL New Energy entrará en vigor correspondientemente, y la suscripción de GCL New Energy al token de Pharos también se activará, con la misma proporción de desbloqueo.

Es decir, después de que el token de Pharos se cotice con éxito, Pharos liquidará inmediatamente una suscripción de acciones por valor de 75 millones de HKD a GCL New Energy, mientras que GCL New Energy, con una valoración de 950 millones de dólares, adquirirá tokens de Pharos por valor de aproximadamente 96,73 millones de HKD.

Para GCL New Energy, esta es una transacción casi segura de generar ganancias. Por un lado, puede obtener fondos de suscripción de acciones por 75 millones de HKD, y por otro, si el precio del token de Pharos se desempeña bien, puede obtener tokens por valor de casi cien millones de HKD a la valoración inicial de apertura, con un margen de beneficio considerable.

Los beneficios ya se han reflejado en el precio de las acciones. Aunque GCL New Energy reveló por primera vez el mensaje de colaboración con Pharos el 8 de enero, el precio de sus acciones ya había subido significativamente una semana antes, pasando de 0,8 HKD a 1,3 HKD el día del anuncio, y luego alcanzó un máximo de 1,8 HKD, para después mantener una tendencia a la baja. En el mercado de transacciones, este es un movimiento típico de "almacenamiento de ratas" (insider trading).

Otro problema potencial es que la financiación acumulada previamente anunciada por Pharos es de solo 8 millones de dólares, equivalentes a 62,61 millones de HKD. Por lo tanto, incluso si se cumplen las condiciones previas de inversión, esta brecha de financiación podría ser un problema para Pharos.

Fuente: RootData

¿Cómo se llegó a la valoración de 950 millones de dólares?

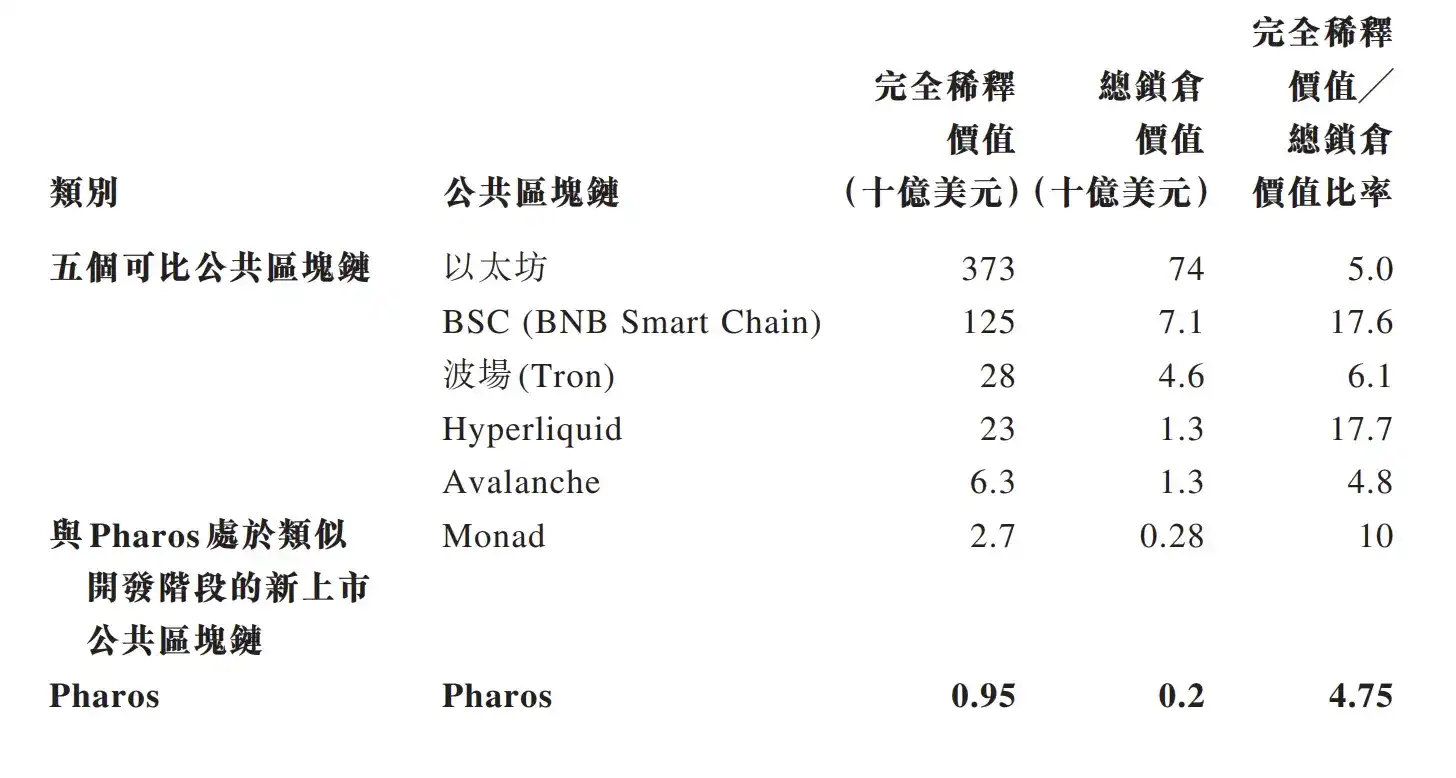

Otra información interesante es que GCL New Energy también detalló en el acuerdo por qué valoró a Pharos en 950 millones de dólares. Según el acuerdo, esta valoración se basa principalmente en el cálculo del valor total de los activos bloqueados en la cadena (TVL). En el sector de Layer1, la relación promedio entre la capitalización de mercado totalmente diluida (FDV) y el valor de los activos totales bloqueados (TVL) de Ethereum, BSC, Hyperliquid, Tron y Avalanche es de 10 veces, con una mediana de 6 veces, y la relación de Monad, que tiene un enfoque técnico similar, es de 10 veces.

Por lo tanto, ambas partes decidieron fijar el coeficiente de cálculo de Pharos en 4,75 veces, y dado que el valor actual de los activos totales bloqueados de Pharos es de 250 millones de dólares, y calculado con un descuento del 20%, la valoración inicial debería ser de 950 millones de dólares.

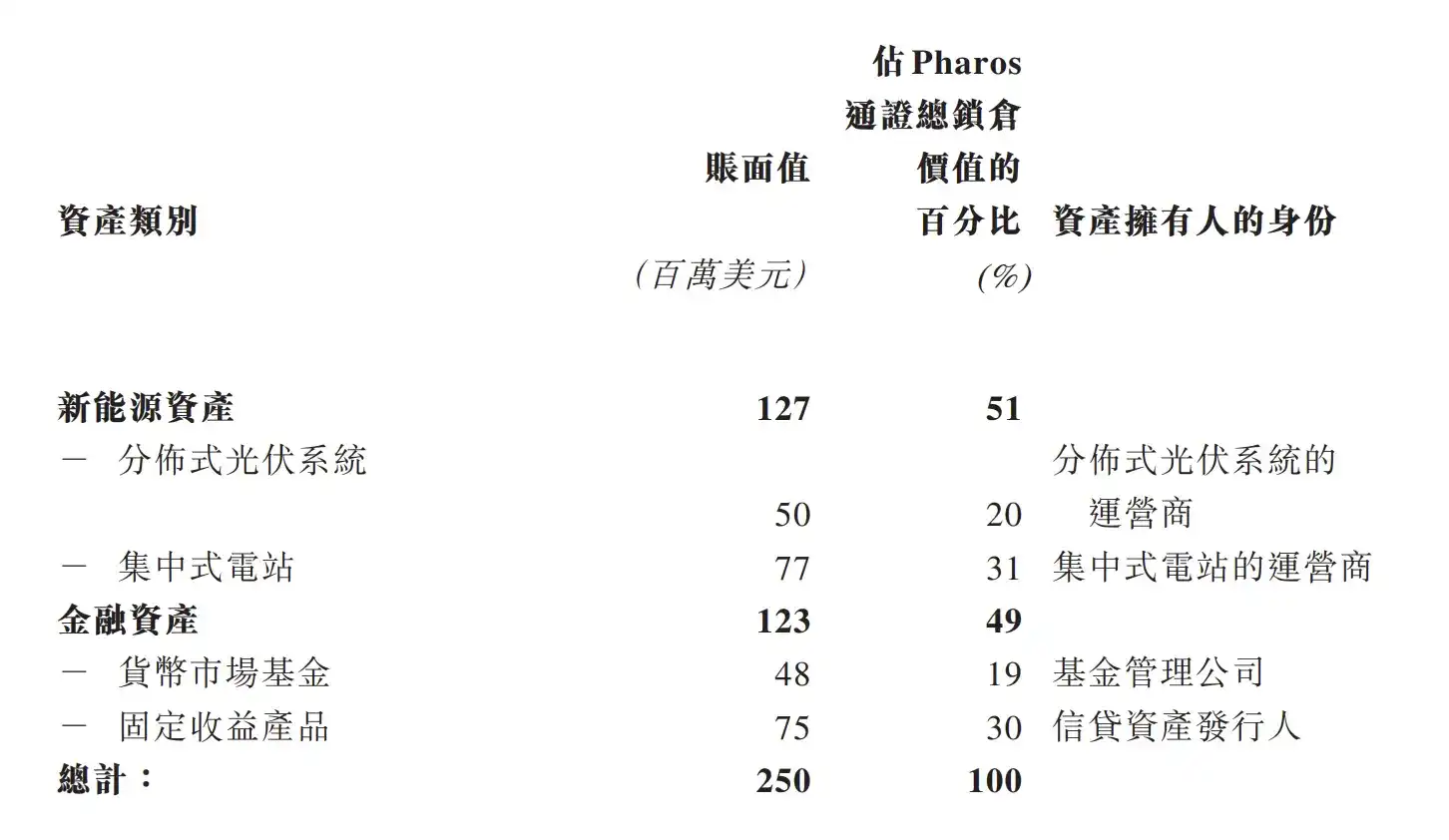

En cuanto a los tipos de activos bloqueados en la cadena, el acuerdo revela que, actualmente, entre todos los activos bloqueados de Pharos, el 51% proviene de activos de energía nueva de operadores de energía fotovoltaica distribuida y operadores de centrales de energía concentrada, y el 49% proviene de activos financieros de empresas gestoras de fondos y emisores de activos crediticios.

Es decir, el valor total bloqueado (TVL) de Pharos incluye en su cálculo activos físicos, específicamente activos de centrales eléctricas y fotovoltaicos estrechamente relacionados con la parte involucrada en esta transacción. Este método de cálculo establece un precedente en la industria de Layer1.

De hecho, la red principal de Pharos aún no ha anunciado oficialmente su lanzamiento. Plataformas profesionales de estadísticas de datos en cadena como DeFillama no han incluido los datos de bloqueo (TVL) de Pharos, y la cifra de 250 millones de dólares es completamente un dato divulgado unilateralmente por el equipo del proyecto.

La anomalía anticipada en el precio de las acciones, combinada con las condiciones de apuestas estratificadas en el acuerdo y el cálculo de la valoración inflada, hace evidente el verdadero propósito de esta transacción: para GCL New Energy, esto podría ser una operación financiera para impulsar el precio de sus acciones y aumentar la capitalización bursátil de la empresa aprovechando la tendencia de las criptomonedas; para Pharos, es un esfuerzo por respaldarse en los activos físicos de la empresa cotizada, crear un bombo publicitario de alta valoración y preparar el terreno para la futura cotización de su token. Ambas partes obtienen lo que necesitan, pero dejan el riesgo para el mercado y los futuros inversores.

Cuando una empresa de la industria física inyecta activos físicos en un proyecto de Layer1, y luego calcula varias veces el valor de esos activos físicos para fabricar fácilmente una valoración de 950 millones de dólares, ¿no es este juego de capital demasiado absurdo? ¿Realmente el mercado cripto necesita este tipo de RWA?