作者:念青,ChainCatcher

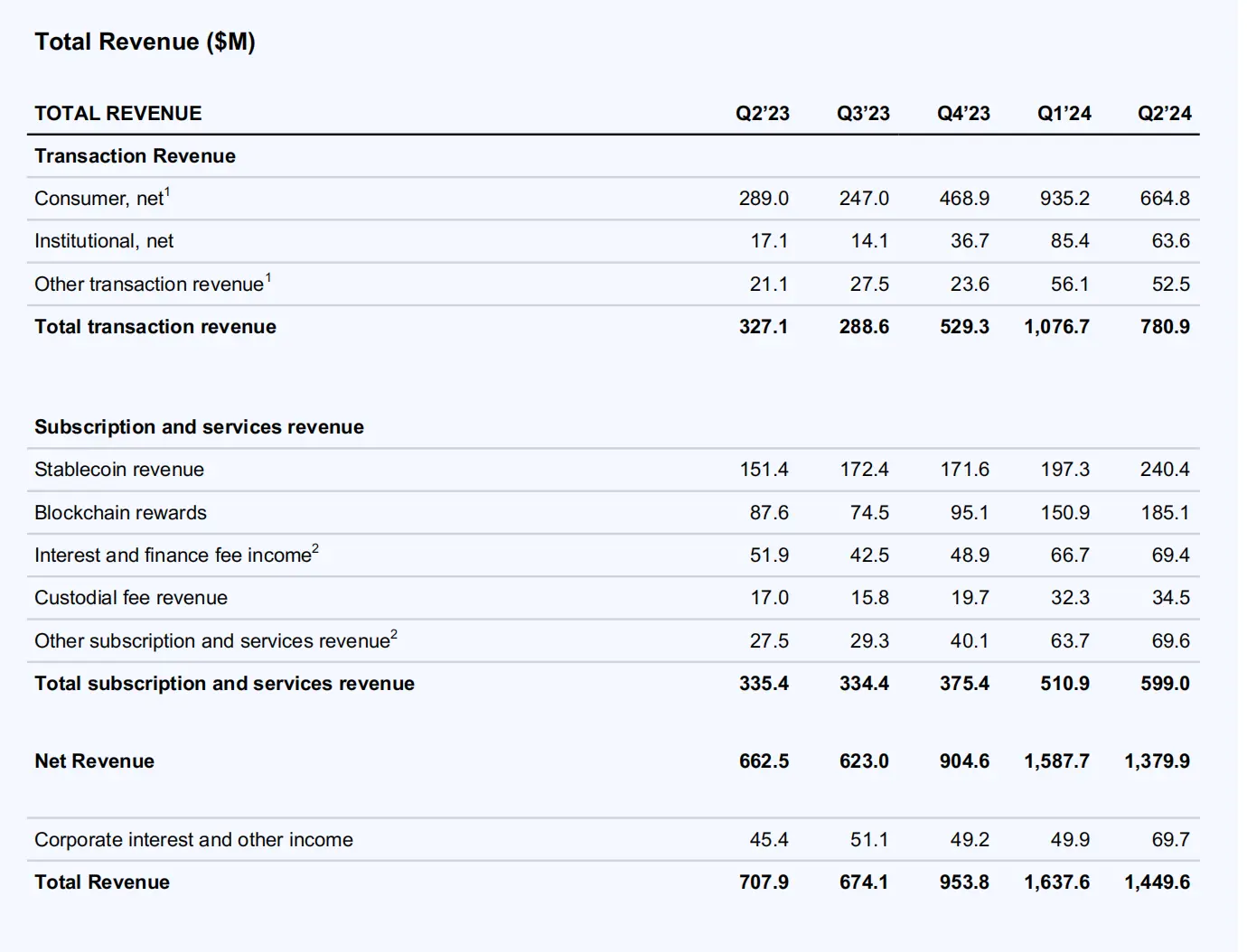

Coinbase 于今日公布第二季度财报,营收为 14.5 亿美元,环比下降 11%,同比增长超 100%,与分析师预期的 13.7 亿美元几乎持平。净收入为 3600 万美元,环比下降97%。调整后的 EBITDA(税前息前折旧前摊销前利润)为 5.96 亿美元。Coinbase 连续四个季度实现营收正增长。

Coinbase 第二季度总交易量为 2260 亿美元,较第一季度下降了 28%,交易收益为 7.81 亿美元,环比下降 27%,订阅和服务收入增长 17%,至 5.99 亿美元。总运营费用为 11 亿美元,环比增长 26%。Coinbase 第二季度在收入多元化方面取得了不错的进展,订阅和服务收入达到近 6 亿美元。资产负债表增加到 78 亿美元。

值得一提的是,Coinbase 第二季度托管费收入为 3500 万美元,环比增长 7%。主要驱动力是第二季度的平均加密资产价格高于第一季度,也受益于其作为 BTC ETF 产品的托管人的相关资金流入。此外,Coinbase 在二季度产生了 2.4 亿美元的 USDC 稳定币利息收入,环比增长 22%。

Coinbase 还在Q2财报中特别强调了Base在性能方面的较大提升:提速降费——基础费用低于1美分,处理速度低于1秒。Base处理交易量第二季度增长300%。此外,Coinbase 在第二季度还推出了Coinbase Wallet的升级版本的自托管钱包Smart Wallet,以简化用户体验。

收入多元化:交易费收入下降,订阅和服务收入上涨

总体而言,Coinbase 第二季度在收入多元化方面取得了不错的进展。Q2 总交易量为2260亿美元,环比下降28%。总交易费用收入为7.8亿美元,环比下降27%,同比增长138%。收入占比从Q1的65%降低到 54%,但仍为最主要的营收来源。订阅和服务收入达到近 6 亿美元,环比增长 17%。公司利息和其他收入为6970万美元,环比增长40%。

- 零售交易费用

2024 Q2 零售交易费收入为 6.65 亿美元,环比下降 29%,同比上涨 130%。Q2零售交易量为370亿美元,环比下降34%。Coinbase 交易费用直接受到加密市场行情的影响,第二季度加密货币现货市场交易状况比第一季度更加疲软,尤其是在美国。

- 机构交易费用

第二季度机构交易相较第一季度有所放缓。Q2机构交易收入为6400万美元,环比下降25%,同比增长272%。第二季度的机构交易量为1890亿美元,环比下降26%。

第一季度得益于2024 年 1 月比特币 ETF 的获批上市,Coinbase吸引了机构投资者的大量涌入,机构平台 Coinbase Prime 2024 Q1 交易量和活跃客户数量创下历史新高。尽管第二季度交易收入降低,但在7月,以太坊现货 ETF 正式获批,Coinbase 被9只中的8只授权成为托管方,Coinbase机构交易费用收入仍在持续受益于加密 ETF 的上市。

订阅和服务收入

Coinbase Q2的订阅和服务收入为5.99亿美元,同比增长17%。订阅和服务收入受益于更高的USDC平均平台余额和USDC市值以及较高的平均加密资产价格,尤其是SOL和ETH。

- 稳定币收入为 2.4 亿美元,,环比增长22%。主要驱动力是较高的平均USDC平台余额和较高的平均USDC市值。平台上 USDC的价值为57亿美元,仅比第一季度末的55亿美元增长了2%。

- 区块链的奖励收入为1.85亿美元,环比增长23%。增长的主要驱动力是更高的SOL和ETH均价。

- 利息和财务费用收入为6900万美元,环比增长4%。增长的主要驱动力是较高的平均托管法定余额。

- 托管费收入为3,500万美元,环比增长7%。第二季度增长的主要驱动力是平均加密资产价格高于第一季度。此外,托管费收入的增长同样受益于作为BTC ETF产品的托管人的角色相关的资金流入。

- 其他订阅和服务收入为7000万美元,同比增长9%,主要由Coinbase One收入的增长推动。

资产负债表

截至第二季度,Coinbase持有78亿美元资产,环比增加10%,即增加了7.33亿美元,具体组成如下图所示。

第三季度展望

Coinbase 第三季度的订阅和服务收入将在5.3-6亿美元之间。2024年7月,Coinbase已创造了约2.1亿美元的交易总收入,表示将继续推动目标的实现。

此外,Coinbase 将在第三季度继续推动 USDC 在全球的采用,使其成为最合规的稳定币。因此Q3与USDC相关的费用将增加。截至第二季度,Coinbase拥有3486名全职员工,同比增长2%。在今年接下来半年里,Coinbase还将持续增加员工,来支持产品开发和国际扩张等业务。