Share

- Share

- Tweet

-

ambcryptoPubblicato 2026-02-19Pubblicato ultima volta 2026-02-19

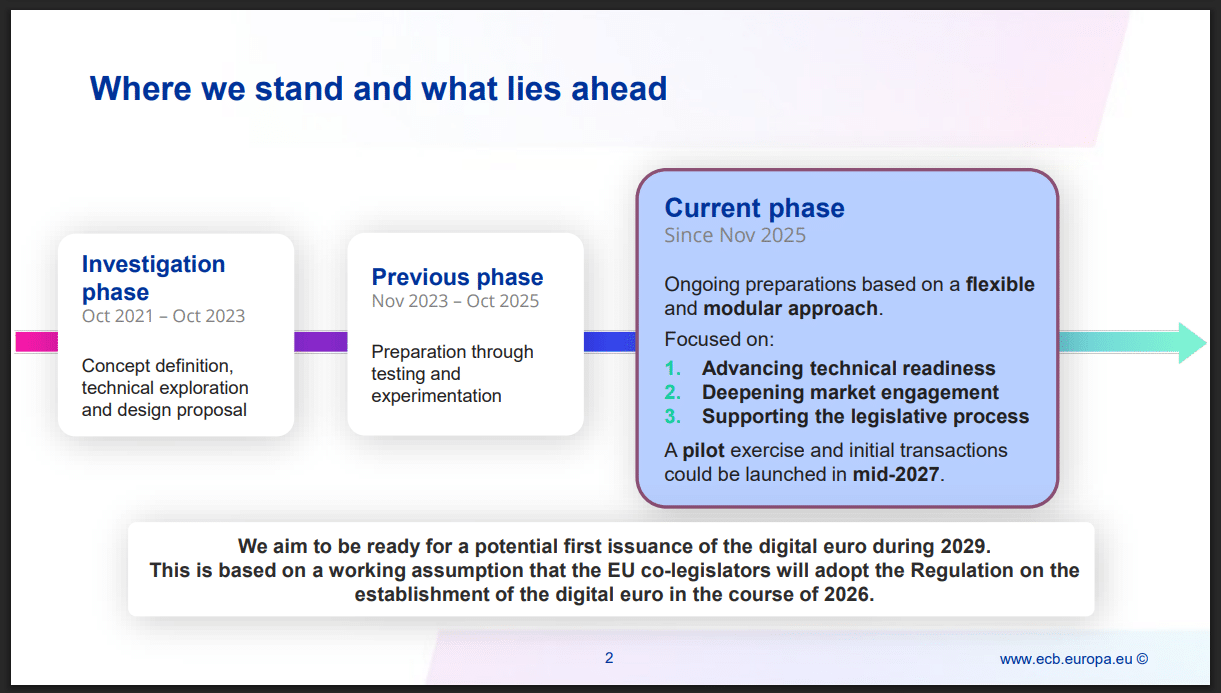

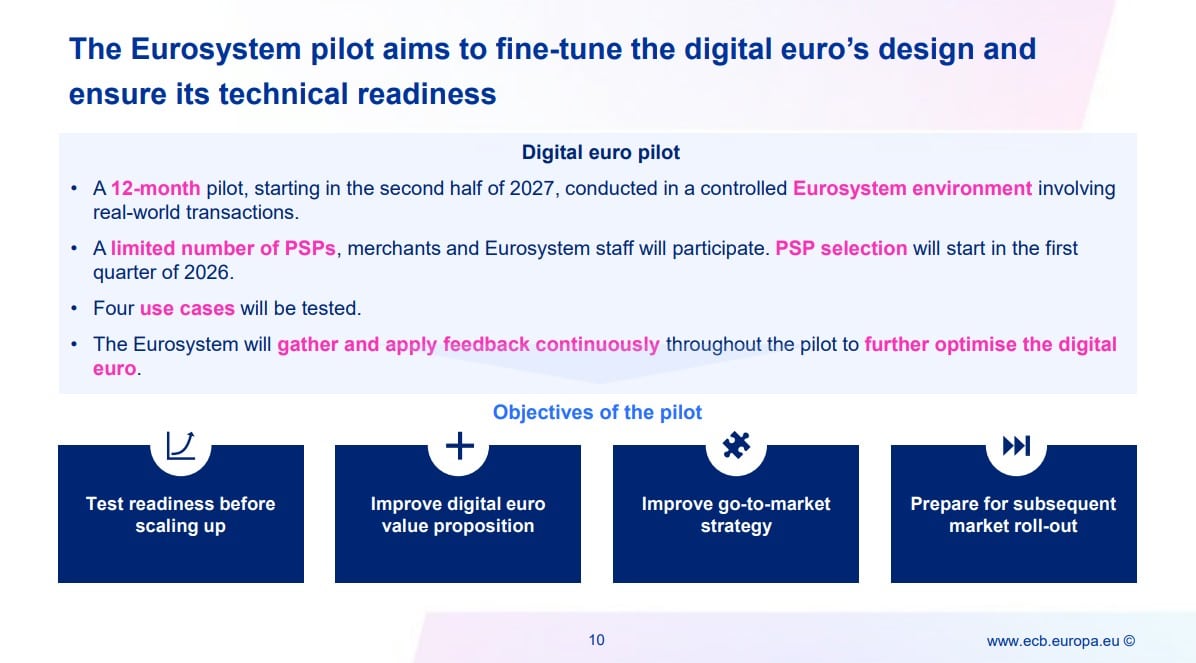

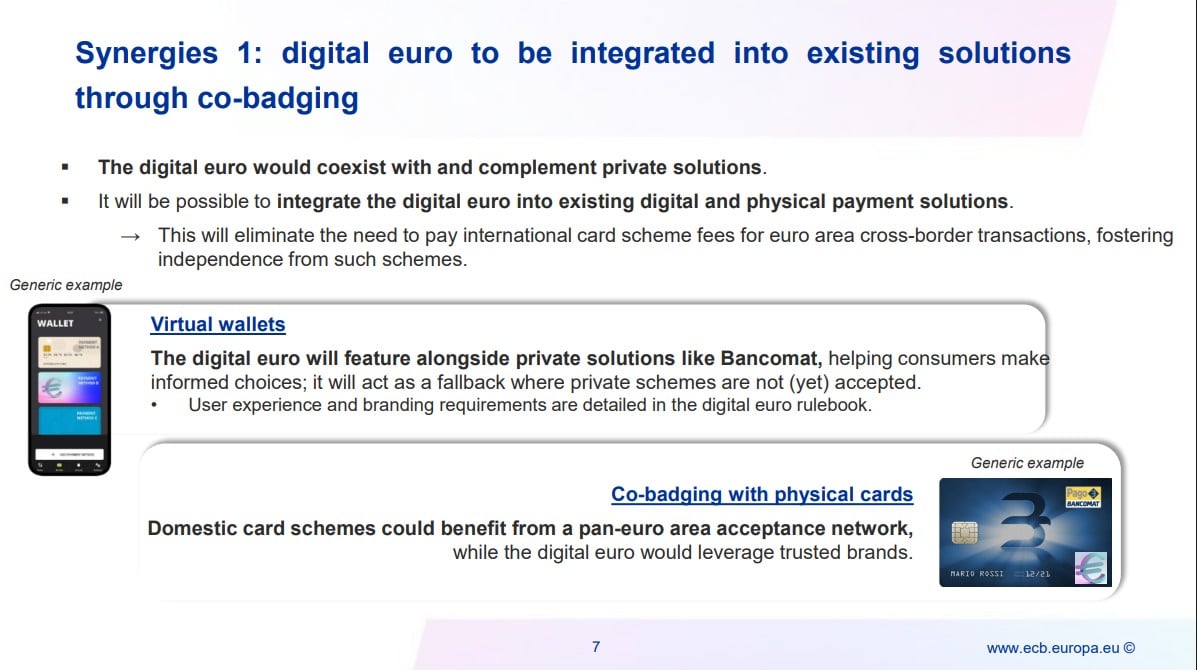

The European Central Bank (ECB) is advancing its plans for a digital euro with a clear roadmap toward a potential 2029 rollout. Executive Board member Piero Cipollone announced that the ECB will begin selecting payment service providers in early 2026, followed by a 12-month trial starting in the second half of 2027. The trial will involve a limited group of providers, merchants, and Eurosystem staff. EU-licensed payment service providers will be central to the distribution model, gaining experience in user onboarding, settlements, and liquidity management before any wider launch. The digital euro will integrate with existing wallets and cards, avoiding the need for entirely new systems. It aims to reduce costs for banks, payment providers, and merchants by capping fees and eliminating certain processing charges. The digital euro will operate on a shared European acceptance network, enabling private providers to offer services across the region without building separate infrastructure. Cipollone emphasized that the digital euro could help rebalance the dominance of global card networks like Visa and Mastercard, strengthen local payment systems, and favor domestic payment schemes. The initiative is also seen as a response to competition from private platforms and stablecoins.

QWhen does the ECB plan to begin selecting payment service providers for the digital euro?![]()

AThe ECB plans to begin selecting payment service providers in early 2026.

QWhat is the targeted year for the first issuance of the digital euro?![]()

AThe first issuance is targeted for 2029.

QHow will the digital euro be distributed to consumers?![]()

AEU-licensed payment service providers will be at the heart of the distribution model, and consumers will be able to use it without needing entirely new systems.

QWhat potential benefits does the digital euro offer for payments market?![]()

AIt could make payments cheaper and faster for everyone by eliminating certain scheme and processing fees and capping merchant charges.

QHow does the ECB view the role of the digital euro in relation to private payment platforms?![]()

AThe ECB believes the digital euro could help rebalance the power dominated by private payment platforms and global card networks, and strengthen local payment systems.

Banca AI: Un Passo Rivoluzionario nel Futuro della Banca Introduzione In un'era caratterizzata da rapidi progressi tecnologici, Banca AI si trova all'incrocio tra intelligenza artificiale (AI) e servizi bancari. Questo progetto innovativo mira a ridefinire il panorama finanziario, migliorando l'efficienza operativa, le misure di sicurezza e le esperienze dei clienti attraverso il potere dell'AI. Mentre ci impegniamo in questa esplorazione di Banca AI, esamineremo cosa comporta il progetto, le sue dinamiche operative, il suo contesto storico e i traguardi significativi. Cos'è Banca AI? Alla sua essenza, Banca AI rappresenta un'iniziativa trasformativa volta a integrare l'intelligenza artificiale in varie operazioni bancarie. Questo progetto sfrutta le capacità dell'AI per automatizzare processi, migliorare i protocolli di gestione del rischio e potenziare l'interazione con i clienti attraverso servizi personalizzati. Gli obiettivi principali di Banca AI includono: Automazione delle Funzioni Bancarie: Sfruttando le tecnologie AI, Banca AI mira ad automatizzare compiti di routine, riducendo il carico sulle risorse umane e aumentando l'efficienza. Miglioramento della Gestione del Rischio: Il progetto utilizza algoritmi AI per prevedere e identificare i rischi, rafforzando così le misure di sicurezza contro le frodi e altre minacce. Personalizzazione dei Servizi Bancari: Banca AI si concentra sull'offrire prodotti e servizi finanziari su misura analizzando i dati e i comportamenti dei clienti. Miglioramento dell'Esperienza del Cliente: L'implementazione di soluzioni guidate dall'AI, come chatbot e assistenti virtuali, mira a fornire agli utenti interazioni più umane, rivoluzionando il modo in cui i clienti si relazionano con le banche. Con questi obiettivi, Banca AI si posiziona come un attore cruciale nel rendere la banca più efficiente, sicura e centrata sull'utente. Chi è il Creatore di Banca AI? I dettagli riguardanti il creatore di Banca AI rimangono sconosciuti. Pertanto, non è stata identificata alcuna persona o organizzazione specifica nelle informazioni disponibili. L'anonimato che circonda la nascita del progetto solleva domande, ma non sminuisce la sua ambiziosa visione e obiettivi. Chi sono gli Investitori di Banca AI? Simile al creatore del progetto, informazioni specifiche riguardo gli investitori o le organizzazioni di supporto di Banca AI non sono state divulgate. Senza queste informazioni, è difficile delineare il sostegno finanziario e istituzionale che potrebbe spingere il progetto in avanti. Tuttavia, l'importanza di avere una solida base di investimento è fondamentale per sostenere lo sviluppo in un campo così innovativo. Come Funziona Banca AI? Banca AI opera su più fronti innovativi, concentrandosi su fattori unici che la differenziano dai framework bancari tradizionali. Di seguito sono riportate le caratteristiche operative chiave: Automazione: Applicando algoritmi di machine learning, Banca AI automatizza vari processi manuali all'interno delle banche. Ciò si traduce in una riduzione dei costi operativi e consente ai lavoratori umani di reindirizzare i propri sforzi verso attività più strategiche. Gestione Avanzata del Rischio: L'integrazione dell'AI nelle pratiche di gestione del rischio fornisce alle banche strumenti per prevedere con precisione potenziali minacce come le frodi, garantendo che le informazioni e i beni dei clienti rimangano al sicuro. Raccomandazioni Finanziarie Personalizzate: Attraverso l'apprendimento continuo dalle interazioni con i clienti, i sistemi AI sviluppano una comprensione sfumata delle esigenze degli utenti, consentendo loro di offrire consigli su misura per le decisioni finanziarie. Interazioni Migliorate con i Clienti: Utilizzando chatbot e assistenti virtuali alimentati dall'AI, Banca AI consente un'esperienza cliente più coinvolgente, permettendo agli utenti di risolvere rapidamente le loro richieste, riducendo così i tempi di attesa e migliorando i livelli di soddisfazione. Tutte queste caratteristiche operative posizionano Banca AI come un pioniere nel settore bancario, stabilendo nuovi standard per la fornitura di servizi e l'eccellenza operativa. Timeline di Banca AI Comprendere la traiettoria di Banca AI richiede uno sguardo al suo contesto storico. Di seguito è riportata una timeline che evidenzia traguardi e sviluppi importanti: Inizio 2010: La concettualizzazione dell'integrazione dell'AI nei servizi bancari ha cominciato a guadagnare attenzione mentre le istituzioni bancarie riconoscevano i potenziali benefici. 2018: Si è verificato un aumento significativo nell'implementazione delle tecnologie AI quando le banche hanno iniziato a utilizzare strumenti AI come i chatbot per servizi clienti di base e sistemi di gestione del rischio per migliorare la sicurezza. 2023: La sofisticazione dell'AI ha continuato ad avanzare, con l'introduzione dell'AI generativa per compiti più complessi come l'elaborazione di documenti e l'analisi degli investimenti in tempo reale. Quest'anno ha segnato un significativo salto nelle capacità offerte alle banche dalla tecnologia AI. 2024-Stato Attuale: A partire da quest'anno, Banca AI è su una traiettoria ascendente, con ricerche e sviluppi in corso pronti a migliorare ulteriormente le capacità nelle operazioni bancarie. L'esplorazione continua delle applicazioni AI suggerisce sviluppi entusiasmanti in arrivo. Punti Chiave su Banca AI Integrazione dell'AI nella Banca: Banca AI si concentra sull'adozione dell'intelligenza artificiale per snellire i processi bancari e migliorare le esperienze degli utenti. Focus su Automazione e Gestione del Rischio: Il progetto enfatizza fortemente queste aree, mirando a spostare il carico di compiti di routine mentre migliora le strutture di sicurezza attraverso analisi predittive. Soluzioni Bancarie Personalizzate: Sfruttando i dati dei clienti, Banca AI consente servizi bancari su misura che si adattano alle esigenze individuali degli utenti. Impegno per lo Sviluppo: Banca AI rimane impegnata in sforzi di ricerca e sviluppo continuativi, garantendo la sua adattabilità e rilevanza continua man mano che la tecnologia continua a evolversi. Conclusione In sintesi, Banca AI rappresenta un passo cruciale in avanti nell'industria bancaria, sfruttando l'intelligenza artificiale per rimodellare i paradigmi operativi, migliorare la sicurezza e promuovere la soddisfazione del cliente. Nonostante le lacune nelle informazioni riguardo il creatore e gli investitori, gli obiettivi chiari e i meccanismi funzionali di Banca AI forniscono una solida base per la sua continua evoluzione. Mentre la tecnologia AI continua ad avanzare e fondersi con il settore bancario, Banca AI è ben posizionata per avere un impatto significativo sul futuro dei servizi finanziari, migliorando il modo in cui comprendiamo e interagiamo con la banca.

113 Totale visualizzazioniPubblicato il 2024.04.06Aggiornato il 2024.12.03

Benvenuto in HTX.com! Abbiamo reso l'acquisto di Lorenzo Protocol (BANK) semplice e conveniente. Segui la nostra guida passo passo per intraprendere il tuo viaggio nel mondo delle criptovalute.Step 1: Crea il tuo Account HTXUsa la tua email o numero di telefono per registrarti il tuo account gratuito su HTX. Vivi un'esperienza facile e sblocca tutte le funzionalità,Crea il mio accountStep 2: Vai in Acquista crypto e seleziona il tuo metodo di pagamentoCarta di credito/debito: utilizza la tua Visa o Mastercard per acquistare immediatamente Lorenzo ProtocolBANK.Bilancio: Usa i fondi dal bilancio del tuo account HTX per fare trading senza problemi.Terze parti: abbiamo aggiunto metodi di pagamento molto utilizzati come Google Pay e Apple Pay per maggiore comodità.P2P: Fai trading direttamente con altri utenti HTX.Over-the-Counter (OTC): Offriamo servizi su misura e tassi di cambio competitivi per i trader.Step 3: Conserva Lorenzo Protocol (BANK)Dopo aver acquistato Lorenzo Protocol (BANK), conserva nel tuo account HTX. In alternativa, puoi inviare tramite trasferimento blockchain o scambiare per altre criptovalute.Step 4: Scambia Lorenzo Protocol (BANK)Scambia facilmente Lorenzo Protocol (BANK) nel mercato spot di HTX. Accedi al tuo account, seleziona la tua coppia di trading, esegui le tue operazioni e monitora in tempo reale. Offriamo un'esperienza user-friendly sia per chi ha appena iniziato che per i trader più esperti.

690 Totale visualizzazioniPubblicato il 2025.05.09Aggiornato il 2026.06.02