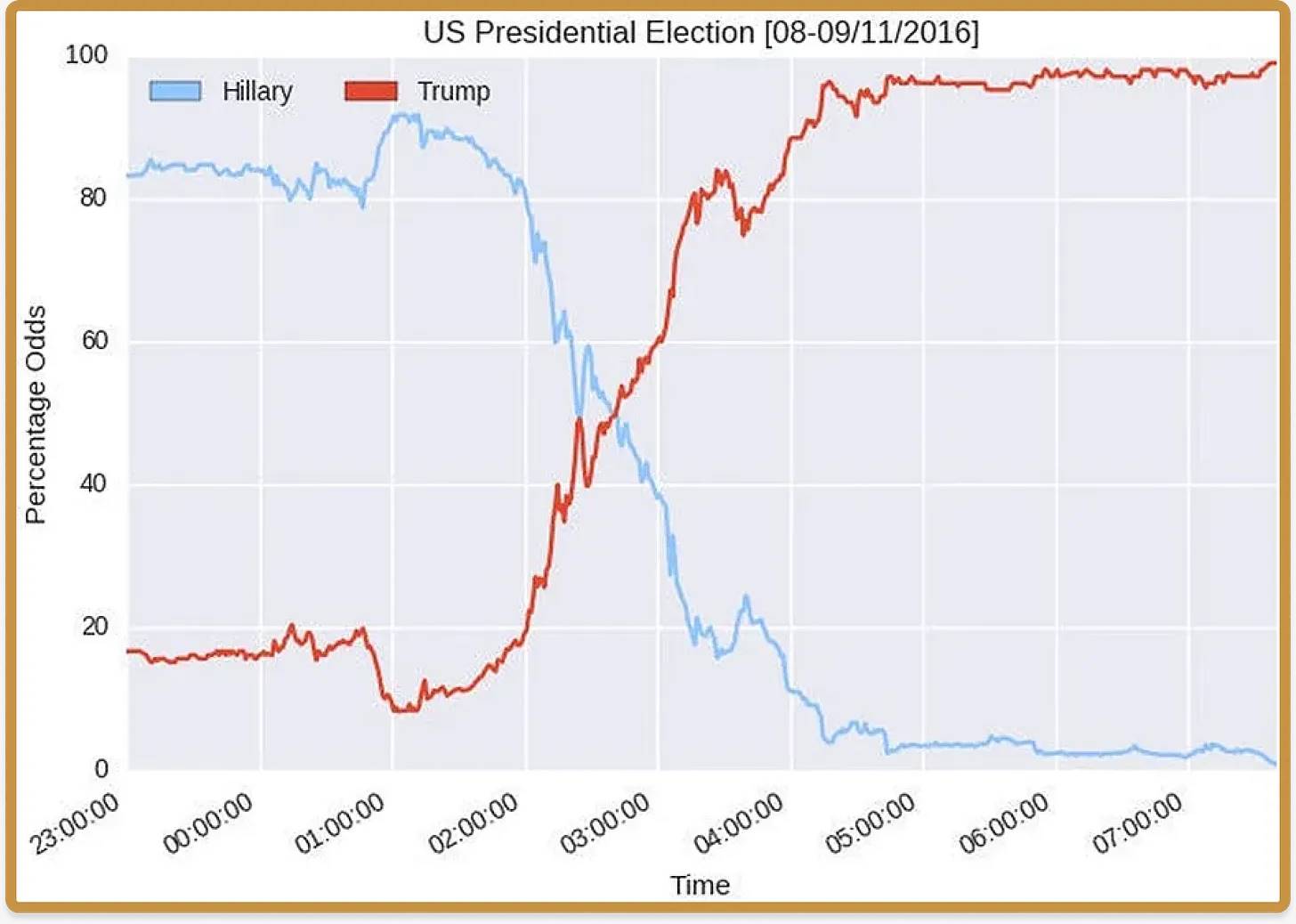

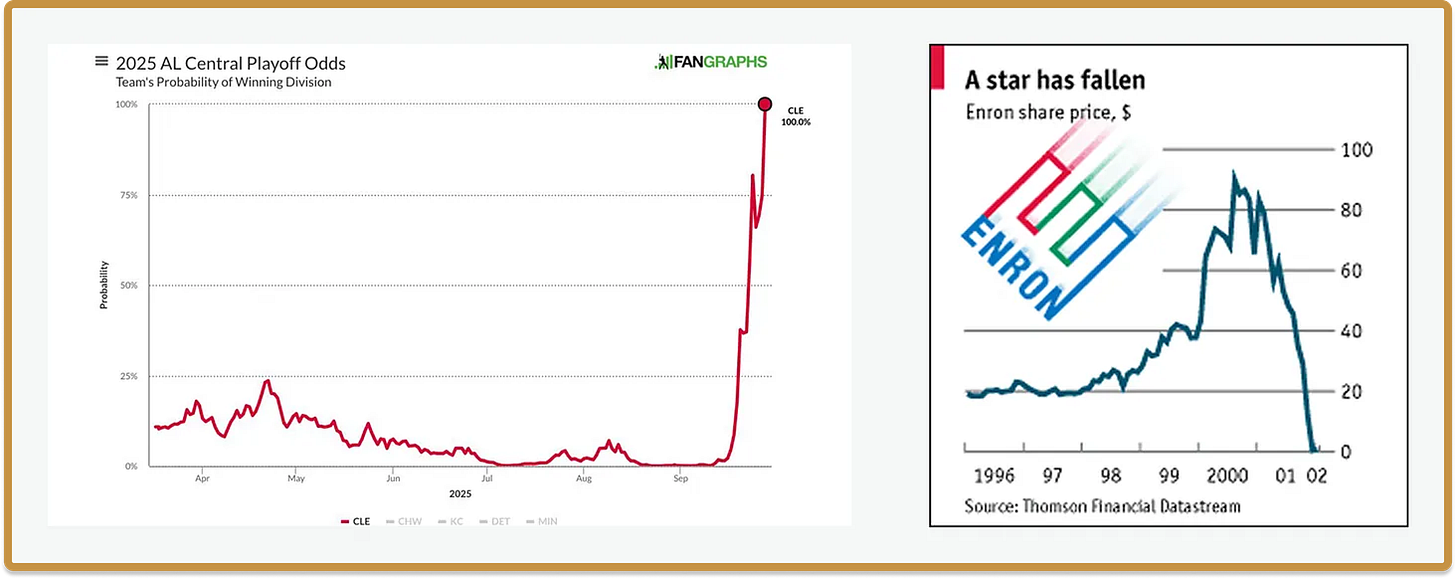

在2010年代中期,一种新的视觉内容形式开始出现在选举、体育比赛和季后赛竞争中:即“概率随时间变化”的图表。这些图表之所以吸引人,是因为它们讲述了一个引人入胜的故事:最初预计会发生什么,然后实际发生了什么。

通过这些图像,你可以讲述许多精彩的故事。仅凭概率变化,你就可以讲述关于崩溃、救赎或弱者逆袭的故事。(库尔特·冯内古特(Kurt Vonnegut)给许多这样的故事起了个著名的名字:例如“跌入深渊的男人”、“男孩遇见女孩”和“每况愈下”,每个故事都有自己的形状。)这些图像是一种“meme”:它们将大量信息压缩到一个小空间中,并在分享时完整地传递故事。

尽管这些图表非常吸引人,但它们有一个主要局限性:它们几乎只存在于政治、体育或金融市场领域。原因显而易见:这些图表的运作需要广泛接受的预测赔率,并且这些赔率必须合法使用。金融市场一直拥有这些赔率;选举则有民调数据可以利用,因此可以像奈特·西尔弗(Nate Silver)那样构建这些概率路径。而体育赛季(甚至单场比赛)则有明确的结构和足够的历史数据,可以自信地预测球队赛季中的季后赛晋级概率。除此之外,“故事形状”的形式无法更深入地扩展到流行文化中。

预测市场缓慢到来

预测市场以一种显而易见的方式解决了这个问题。只要你能定义一个合约及其解决条款,我们现在就有一种方法可以让这些“预测形状”在世界上任何正在发生的故事中出现。流行预测——这种故事所需的起始成分——从稀缺变得丰富。

实际上,这些市场并非一夜之间兴起,甚至并非一开始就如此。2024年初,《进行中的工作》(Works in Progress)杂志发表了一篇题为《预测市场为何不受欢迎》的文章。章认为,“预测市场合约的自然需求很少”,因为传统上构成市场参与者的三类群体——储蓄者(寻求财富积累)、激情下注者(为了刺激而下注)以及精明交易者(试图从前两类群体造成的市场扭曲中获利)——没有特别的理由参与预测市场。储蓄者可能会购买市场指数以长期积累财富,但他们没有理由去下注总统选举的结果。激情下注者可能更倾向于参与,但比起预测州参议院选举的结果,他们有更有趣的投机方式(例如日间交易、迷因币或体育博彩)。而由于其他两类群体的参与度较低,精明交易者也看不到进入市场能赚到多少钱。

由于这三类群体的参与度有限,预测市场注定保持流动性不足,且在预测未来方面相对无用。预测市场在预测2022年中期选举结果方面的糟糕表现,这一观点得到了进一步验证。

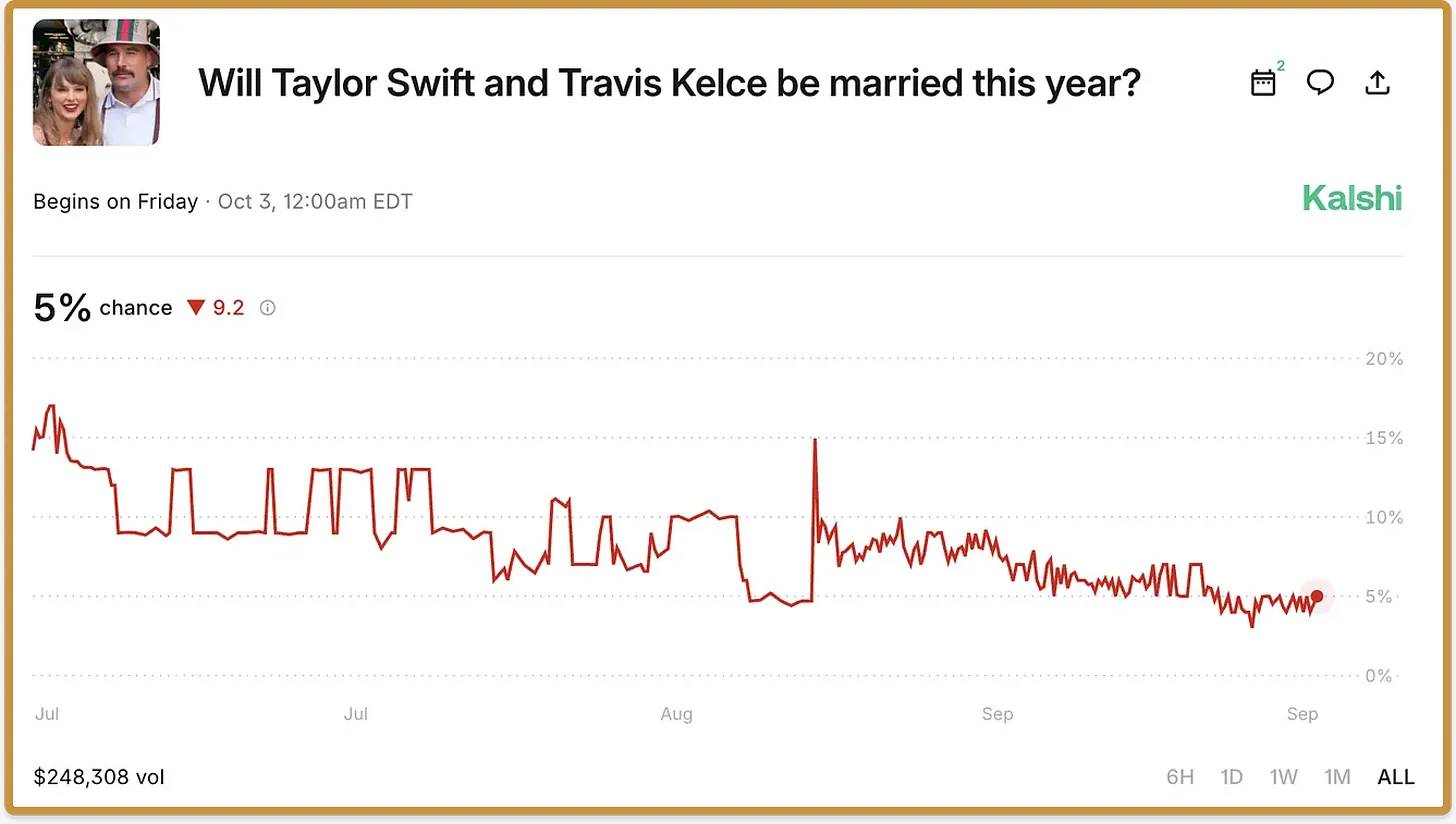

然而,自那篇文章发表的一年半以来,情况发生了有趣的变化:预测市场迅速进入主流流行文化。正如每周体育比赛的巨大赌注量所预测的那样,最大的市场是体育领域。但它们已经成功进入主流文化——甚至成为《南方公园》的一集主题——同时还涵盖了从纽约市市长选举结果到美联储政策利率路径,再到泰勒·斯威夫特结婚时间段的各种市场。

打破“第四面墙”

过去两年间究竟发生了什么变化?可能并没有一个万能的解决方案。2024年的选举无疑起到了帮助作用:美国人有着长期投注选举的历史,而预测市场的交易量在6月初到选举周期间增长了42倍。但选举结束后,这种热度并没有消退。

在这一正反馈循环中的关键角色是一种新的市场参与者,这种参与者几年前还不存在,但现在却随处可见。这种参与者类似于传统投注活动中的推广者,比如拉斯维加斯拳击比赛的推广者。它是普通的社交媒体用户,以及一种新的meme形式——以截图形式发布预测路径。

预测市场如今不仅仅关乎市场的经典动态,还关乎社交媒体驱动的病毒式传播。关键的行为机制是,在预测合约变得话题性时发布截图,从而吸引人们关注并为合约带来流动性。

一个很好的例子是Kalshi平台上的一个流行文化问题合约:“泰勒·斯威夫特和特拉维斯·凯尔斯会在2025年结婚吗?”如果你查看图表,你会发现两件重要的事情发生在8月26日,当斯威夫特和凯尔斯在Instagram上宣布订婚时。首先是赔率的激增;其次是随着人们开始关注合约,流动性的大幅增加。虽然无论如何都会出现一定程度的流动性激增,但毫无疑问,这些在关键时刻分享的截图构成了合约本身的病毒式传播,并成为吸引人们下注的入口。这种“打破第四面墙”的现象,使得更广泛的观众突然意识到这个meme(或更准确地说,意识到关注这个合约的理由),为未来的故事增添了一个有趣的新元元素。

时间线上的新“主角”

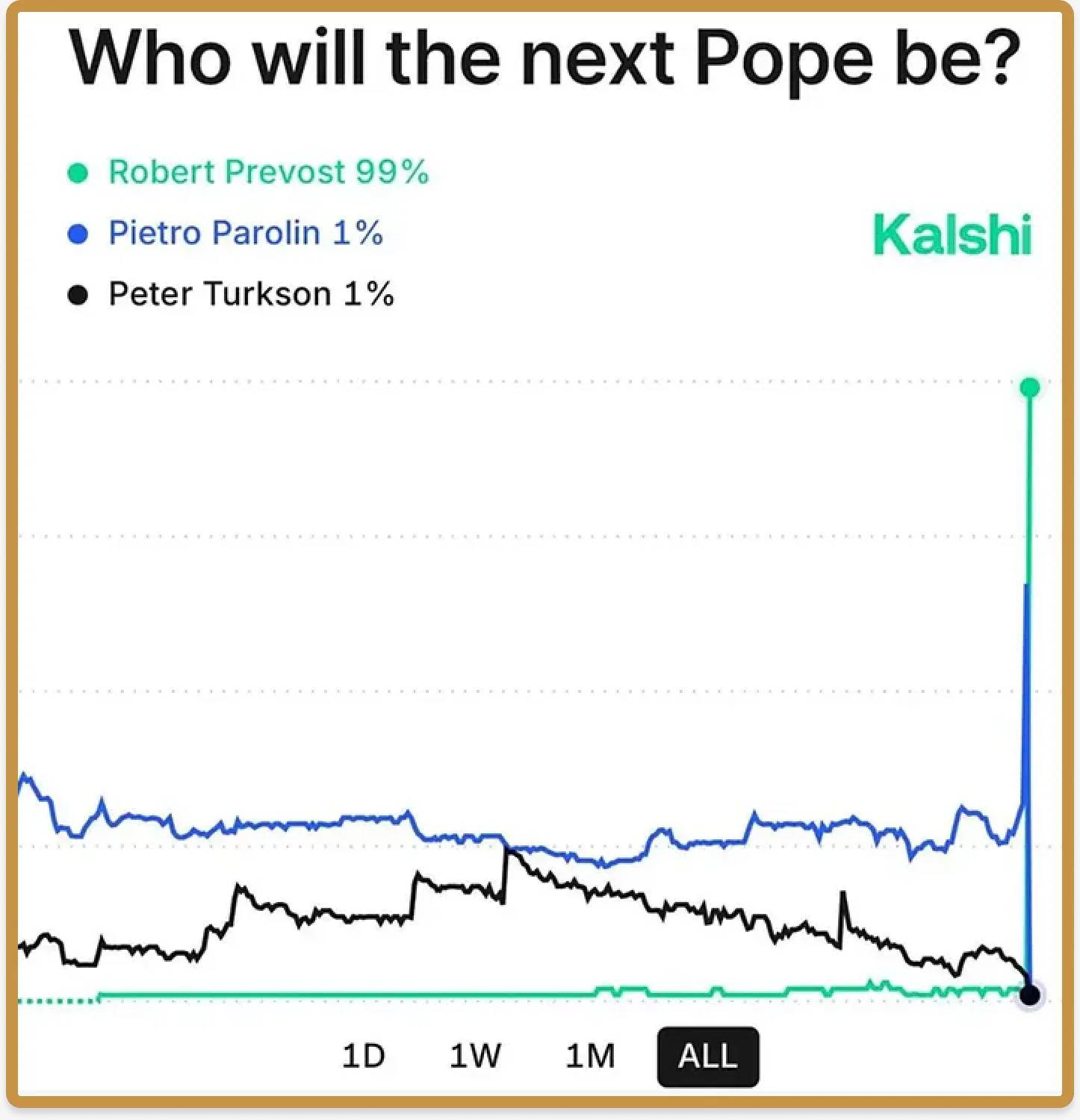

押注教皇据说是“最初的预测市场”,而最近一次又见证了这一传统的辉煌回归。对于全球的天主教徒来说,这是一个伟大的时刻,因为罗伯特·普雷沃斯特枢机主教成为第一位美国籍教皇——教皇利奥十四世。而对于投注市场来说,这也是一个伟大的时刻,因为很少有人认为他是一个有竞争力的候选人:大多数关注点都集中在像皮耶特罗·帕罗林和路易斯·安东尼奥·塔格莱这样的热门人物身上。

烟雾散去的第二天,X 上的 @Domahhhh 分享了时间线上的真正精华:在会议召开前的几天以及在决策和揭晓之间的关键时刻,他思考过程和下注规模的详细分解。

用他的话说:“作为一次方向性的赌注,我决定下注一大笔钱,下一任教皇将不是[帕罗林和塔格莱这两个领跑者]。

第四轮投票结束后,白烟升腾(表示已成功选出新教皇)。相对而言,这算快的了。合乎逻辑的结论(我立刻就想到了)是,这意味着第一轮投票中得票强劲的人已经整合了票数并成为教皇。帕罗林的赔率涨到约65%。塔格莱保持在约20%。这两人有85%的可能成为教皇,老实说,尽管现在回头看这个价格极其错误,但当时很难觉得它错得那么离谱。我确信自己损失了一大笔钱!我决定不再追逐坏钱,不再对塔格莱/帕罗林下注更多。我会像一个乖孩子那样接受我的损失。

但我确实浏览了其他选项的列表。当有两个人以 85%以上的价位交易时,其他人都在清仓区。我去特价区翻找,发现特克森的赔率是 100 比 1,普雷沃斯特的赔率是 200 比 1。事后看来,我当时应该也以格雷奇当时的价格买入。

我知道一条信息:一共四张选票。对于冷门股来说,这速度太快了。把所有冷门彩票都扔进垃圾桶吧。你需要一个有实力的人,能够在相对较短的时间内投出三分之二的选票。而那两个人就是我选中的。当其他交易员都关注塔格莱/帕罗林的时候,我分别买了数千股。

几分钟后,我惊讶地发现普雷沃斯特——20 分钟前我刚刚以 200 比 1 的价格买下了这个人的股份——走上阳台成为教皇。”

曾经有句笑话说:“时间线上每天都有一个主角,而目标是永远不要成为主角。”这种“胜利预测发布者”是一种新的主角,能够成为短暂的认证英雄。

投入赌注

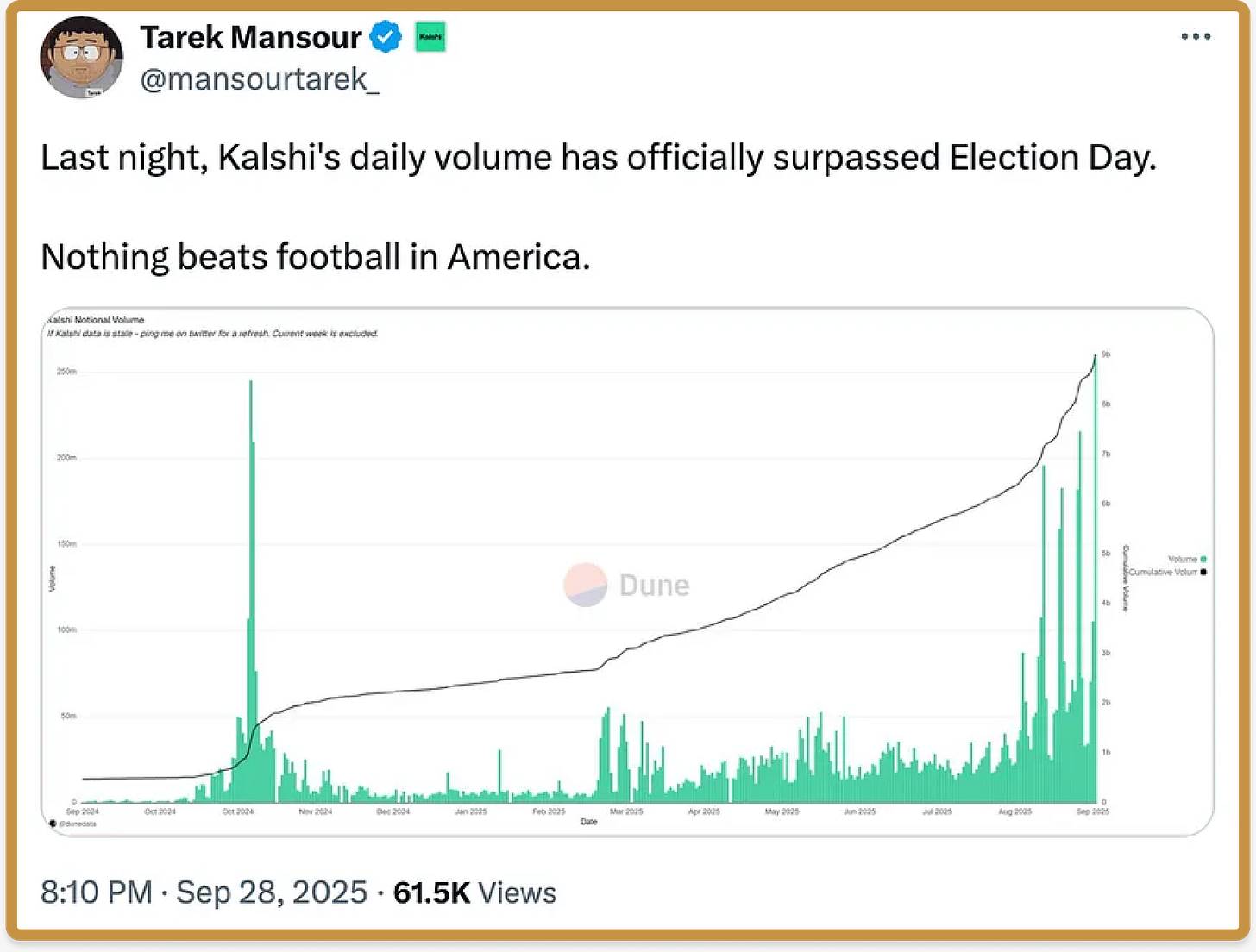

2024年的总统选举为预测市场带来了一个应得的救赎故事。这始于拜登退出竞选的漫长过程,在此期间预测市场提供了一种有用的量化工具,用来衡量各种事件对总统退出竞选概率的影响。从记者到华尔街交易员,所有人都开始依赖预测市场以及传统的民调和评论工具。最终,尽管预测市场在整个竞选期间因“鲸鱼”交易者的影响而备受批评,但它们还是战胜了民调。一年后,Kalshi的日交易量现在已经超过了2024年选举期间的水平(至少在足球比赛期间)。

预测市场如今代表了一种重要的东西,不仅仅是作为金融工具或信息来源的实用性。它们代表了一种责任感,也代表了时间线上的一种新角色:“做出勇敢决定的英雄”,“做出糟糕决定的傻瓜”。这些人,如今被推到前台,成为冯内古特式的漫画形象,仿佛是他短篇故事中的人物。

在政治、商业和文化的各个领域,我们要求我们的领导者和公众人物真正引领我们的机构走向成功的未来。而这意味着做出大胆的决定并证明是正确的。在过去几十年里,公众普遍感觉我们已经滑入了一种领导者中缺乏责任感的文化,而当个体挺身而出反抗这一趋势时,我们会更加欣赏。

这也许就是预测市场即将改变流行文化轨迹的主要机制:不仅因为投注本身是一种信息流,能够将注意力引导到需要的地方,还因为预测从起点到完成的路径将新的meme带到时间线上,并将新的角色推到台前。