The European Central Bank (ECB) has signed framework agreements with seven technology firms to develop core infrastructure for a possible digital euro, marking a new phase in the central bank’s push toward a central bank digital currency (CBDC). While no payment has been made under the current contracts, the groundwork sets the stage for a launch as early as 2029, pending legislative approval.

Confirmed partners include Feedzai, an AI-powered fraud detection firm, and Giesecke+Devrient (G+D), which will lead design and development of the Digital Euro Service Platform (DESP). The DESP will include secure messaging, alias lookup for payments, and offline transaction capabilities.

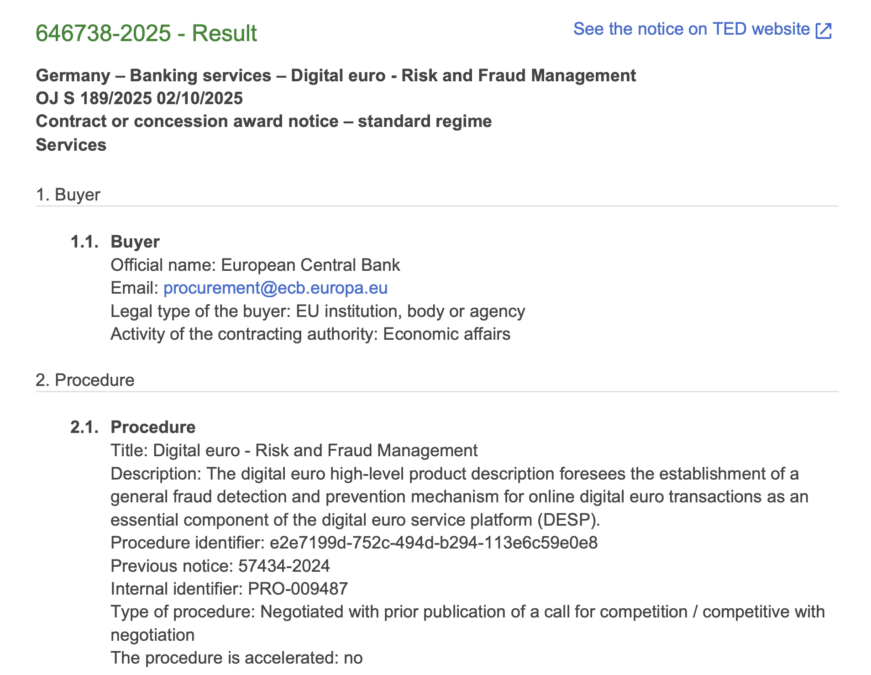

According to ECB documents, the initiative aims to establish a general fraud detection and prevention mechanism for online CBDC transactions, a requirement under the evolving Digital Euro Regulation.

G+D CEO Dr. Ralf Wintergerst said the collaboration will focus on finalizing design and integration planning under the guidance of the ECB Governing Council. The framework’s estimated value stands at €79.1 million, with a potential ceiling of €237.3 million.

ECB tightens stablecoin stance as digital euro infrastructure advances

This initiative lands at a critical moment in Europe’s broader digital asset policy shift. Just days ago, the ECB reaffirmed support for banning “multi-issuance” stablecoins, citing financial stability risks.

The non-binding recommendation by the European Systemic Risk Board (ESRB) has sparked concern among cross-border stablecoin issuers like Circle and Paxos, who could face restrictions under the Markets in Crypto-Assets (MiCA) framework.

The contrast with U.S. policy is stark. While the Biden administration signed stablecoin legislation into law this July, Europe is pushing for tighter control over tokens that span regulatory jurisdictions. ECB President Christine Lagarde warned in September that non-EU issuers pose a threat to monetary sovereignty, urging lawmakers to move fast on safeguards.

By fast-tracking its CBDC while cracking down on private stablecoins, the ECB is building a euro-native alternative tailored for institutions, not open networks. Whether this top-down model can rival permissionless systems is unclear, but the EU’s regulatory ambitions are no longer subtle.

Also Read: ECB Backs Ban on Multi-Jurisdiction Stablecoins, Hitting US Firms