你可以在DAO保险上节省15%甚至更多的费用

保险本质上是在许多人之间分担风险的做法,以减少单一实体的负担。如果我们想让人们能够无银行化,摆脱对中心化机构的依赖,那么Web3如何取代GEICO和State Farm等保险公司所提供的服务?企业和DAO如何在不去找TradFi巨头的情况下购买彼此间互动所需的保险?

Web3带来了一个发明新事物的机会,那些创新和创造替代风险转移方法的人。例如,1962年Frederic Reiss提出了一种被保险人-所有者结构,即自保保险;这是这个领域的一个重大创新,后来发展成为一个600亿美元的产业。Web3技术将使我们能够在传统方法的基础上进行创新和改进,并开发全新的产品,如代币化保险模式。

Web3保险的发展状况

到目前为止,产品的增长主要集中在对Web3问题的保障上,如智能合约错误和脱钩事件。最近,来自去中心化预言机的数据在链上智能合约的应用重塑了参数化保险,即一个特定的事件或一组参数--引发了索赔的支付。虽然你可能会认为,在基于DeFi的保险协议中,理赔是自动化的,但情况并不总是如此,下面的例子就说明了这一点。

InsurAce是一个受欢迎的DeFi保险平台,20条链上的139个协议覆盖了超过3.39亿美元。他们的产品仅限于智能合约漏洞、集中式托管人风险和稳定币脱钩事件。他们的咨询委员会对每项索赔进行调查,并有一个投票过程来批准索赔。

Nexus Mutual是另一个正在成长的平台,仅限于与InsurAce相同的三种保险。他们也有一个咨询委员会来调查索赔,以及投票决定是否应该处理索赔。

Cover Protocol试图在2020年创建一个去中心化的点对点保险平台,但同样被限制在那些相同的产品和索赔审批程序。该协议面临结构和人员问题,并在2021年关闭。

Etherisc是一个去中心化的保险平台,它与Chainlink Oracles合作,为航班延误或受天气事件影响的农作物等事件提供参数化保险和自主赔付。

Oracles的作用

保险理赔员本质上是保险公司的专业 "预言机"。保险理赔员是出面的人,他看一看损失,确定损失是否可以根据保单索赔,如果可以,索赔的价值是多少。这种围绕着什么是承保范围和不承保范围的模棱两可,导致了保险诉讼业和试图避免赔付的承运人,但理赔员是确定索赔的价值和意义的第一个步骤。他们的 "是 "或 "不是",以及他们对索赔的估价,是保险公司验证和使用的唯一数据来源。

Web3中的Oracle公司将开始提供第三方调整服务,这将使区块链上的传统保险合同变得更加实用。然而至关重要的是,预言机服务是去中心化的,以免来自单一来源的被污染或损害的数据被应用于不可逆的智能合约执行。效率将不仅通过技术改进来实现,也将通过对来自这些系统的结构化损失数据池的趋势分析来实现。在某些时候,保险公司也会从这些分析中积累足够的数据,并会找到盈利的方法。随着这项技术的整合,有可能出现新的创收服务,如在区块链上验证保险证书。

互助保险的重生

互助保险公司是指投保人是所有者,公司的唯一目的是为他们提供最实惠的保险。互助会是在17世纪发明的,以帮助解决火灾损失的风险。这些保险公司是以社区为基础的,通常需要在某个企业或地理位置工作才有资格进入。互助保险的弱点是,它们很难筹集资金,不能像它们的股票同行那样通过兼并和收购实现竞争性增长。这使得它们在企业TradFi中不太受欢迎。因此,现代互助保险公司倾向于包括一个股票部分,以筹集资本并在传统的保险领域竞争。

Web3和DAO可以帮助促进这种类型的共享风险所有权的复兴

已有的协议可以在其现有的代币中建立风险转移功能,允许拥有合格的NFT或灵魂代币的社区成员在危机时利用流动性,同时调整激励机制以获得国库收益。私人企业或DAO也可以利用区块链的无信任性,为其他企业或DAO建立封闭的风险转移网络。

保险如何成为一个代币化的风险转移模式

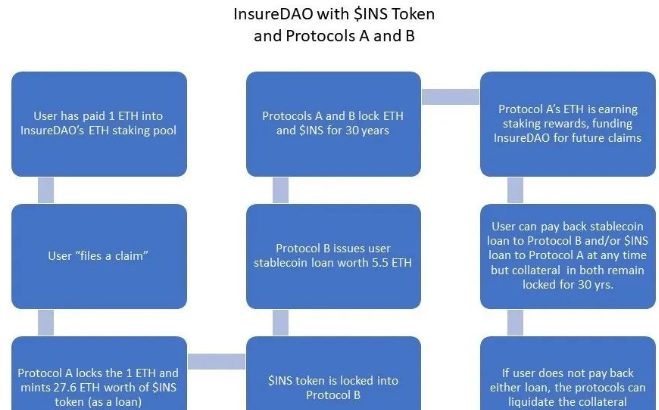

将保险引入区块链有一个具体的挑战。调整一些索赔的过程是非常主观的,不可能被放入智能合约中。为了在Web3中进行创新,我们需要一些全新的东西。早些时候,我们将保险定义为分散风险,但根本问题是:人们为什么要购买保险?是为了在危机时刻获得流动资本。一个新的概念,代币化的风险转移,同样可以调整激励机制,提供这种即时的流动性POS区块链给了我们一个机会来利用从质押中获得的收益。想象一下,一个新的DAO提供这种服务,称为 "InsureDAO",利用两个智能合约,我们将其称为协议A:"质押 "和协议B:"提出索赔"。

协议A--"质押"(支付保费)

用户将区块链的原生代币作为抵押品存入智能合约的前端。这类似于支付给公司的保险费。在这个例子中,我们将以ETH为基础。这个 "保险费 "实际上是贷款的抵押品,如果在某种危机中需要的话。抵押品进入链上的一个池子里,赚取区块奖励和收益。收益率是以实物形式获得的,并为协议国库收取少量费用,与其他质押池协议(类似于Lido或Rocket Pool)相同。该比率将是动态的,以提供一个机制来激励流动性或阻止系统的滥用。

协议B - "提出索赔"

当用户在危机中需要流动性时,智能合约可以将存入的抵押品锁定几年,并发行足够的'InsureDAO'治理代币,以提供高于锁定抵押品价值的贷款金额。贷款是用锁定的抵押品的收益来偿还的(类似于Alchemix,但时间跨度明显更长)。锁定抵押品时,协议费也会增加,同样,费率将是动态的,以激励流动性和防止攻击。

这个例子假设ETH区块奖励为12%,其中1%[8.3%的收益率]归属协议国库。30年结束时合约中的总金额为30ETH,协议为InsureDAO宝库赚取2.4ETH(30年后总价值的8%)。

这种代币化的风险转移模式使用两个智能合约来提供流动性,用户将为他们的危机获得流动性。该协议本身可以将一个稳定币整合到系统中,或使用现有的稳定币,如MakerDAO的DAI。治理代币的贷款和稳定币都不能在期限结束前(在例子中为30年)结束。由于两个合同同时执行,新铸造的通货代币立即被锁定,所以滑点很小,也不会出现价格崩溃。

治理代币,$INS,由ETH的原始抵押品支持,如果有一天ETH因违约或清算而从第二个智能合约中被打破,就会永远停留在第一个智能合约中,以支持$INS。这使得治理代币对像MakerDAO这样的稳定币贷款人来说是很有吸引力的抵押品,因为支持它的资产是由质押加上国库费用增长的。$INS需要解锁原始的ETH抵押品,同时对国库提供服务的收益也有要求,这也给了治理代币一个最低价值的支持。

最后,如果用户对其贷款的稳定币部分违约(协议B),稳定币贷款人持有$INS治理代币的无法归还,因为它们已经从原始合同中被打破。贷款人只需要持有资产,在期限结束时,该代币将永久得到该链的代币中原始贷款的全部价值的支持,再加上整个过程中的国库费用。

启动成本会是多少?

像InsureDAO这样的无信任风险转移协议的启动成本将基于几个因素而变化。第一个是使用的股权证明区块链。例如,在以太坊上,你需要有32个ETH来启动这些基于以太坊桩的协议。可行性将取决于预期社区的规模--更大的社区将有更高的要求,这可能会使时间要素过高,使智能合约不实用。还需要对具体的保险类型和潜在的风险进行一些分析,以确定像InsureDAO这样的想法需要启动的原始加密货币的数量。

代币化风险转移的方式不止一种

建立在质押证明区块链之上的协议只是代币化风险转移许多潜在应用中的一个基本想法。协议和社区可以调整参数以适应他们的个人需求。人们可以很快想象出不同的基于链、协议、DAO和NFT的社区,它们可以为其成员接受这样一个概念,并围绕着访问流动性有不同程度的权限和限制。

它不一定要完全从Web3开始--TradFi保险公司可以使用代币化的风险转移,在他们目前的保险产品背后创建封闭的网络,并更新TradFi风险转移市场的 "管道"。公司还可以用它来加强传统的替代性风险转移技术。自保公司是由被保险人为一家企业或一组企业拥有的保险公司,这两种情况都会增加企业之间的透明度,并帮助保险公司削减运营成本,这些成本通常超过所支付的保费金额的三分之一。

试图将目前的保险模式直接引入Web3是走错了路。相反,我们想要的是将Web3引入保险。保险是一项伟大的发明,它让创新蓬勃发展,在全球金融中仍有其地位。区块链的无信任性让我们不再像传统保险那样,把我们的信任放在一个中心化的机构身上。相反,我们可以把我们的信任放在调整激励机制和利用智能合约上,这一步允许任何网络参与者的 "索赔 "在有流动资金的情况下得到支付。