Pada akhir tahun 2025, pasar kripto berada di titik kritis. Bitcoin (BTC) berkisar di sekitar $90.000, Indeks Ketakutan & Keserakahan (Fear & Greed Index) turun ke 25 (Ketakutan Ekstrem), dan kapitulasi pemegang jangka pendek mencapai titik tertinggi kedua dalam sejarah, hanya lebih rendah dari dasar keruntuhan arbitrase Yen Jepang tahun 2024. Rapat FOMC pada 10 Desember telah berakhir, Federal Reserve (Fed) memotong suku bunga sebesar 25 basis poin seperti yang diharapkan pasar, menurunkan suku bunga dana federal menjadi 3.50%-3.75%, tetapi pandangan ke depan berubah menjadi hawkish — hanya memproyeksikan satu kali pemotongan suku bunga pada tahun 2026. Hal ini menyebabkan BTC sempat jatuh di bawah level $90.000, reaksi pasar terasa datar, terjadi koreksi "beli berdasarkan ekspektasi, jual berdasarkan fakta".

Namun, Fed juga meluncurkan rencana "Pembelian Manajemen Cadangan" (RMP), menyuntikkan likuiditas surat berharga negara jangka pendek sebesar $40 miliar per bulan, yang dilihat sebagai sinyal pelonggaran ringan "non-QE", yang dapat membentuk kembali dinamika pasar pada tahun 2026. Dalam "ujian besar akhir tahun" ini, apakah "memegang koin untuk menyambut liburan" guna menyambut potensi pemulihan, atau "mengamankan keuntungan" dengan mengambil keuntungan? Artikel ini membahas strategi alokasi dan prospek tata letak tahun 2026 dengan mempertimbangkan dampak FOMC, data on-chain, pergerakan institusional, dan pola historis.

Interpretasi Keputusan FOMC

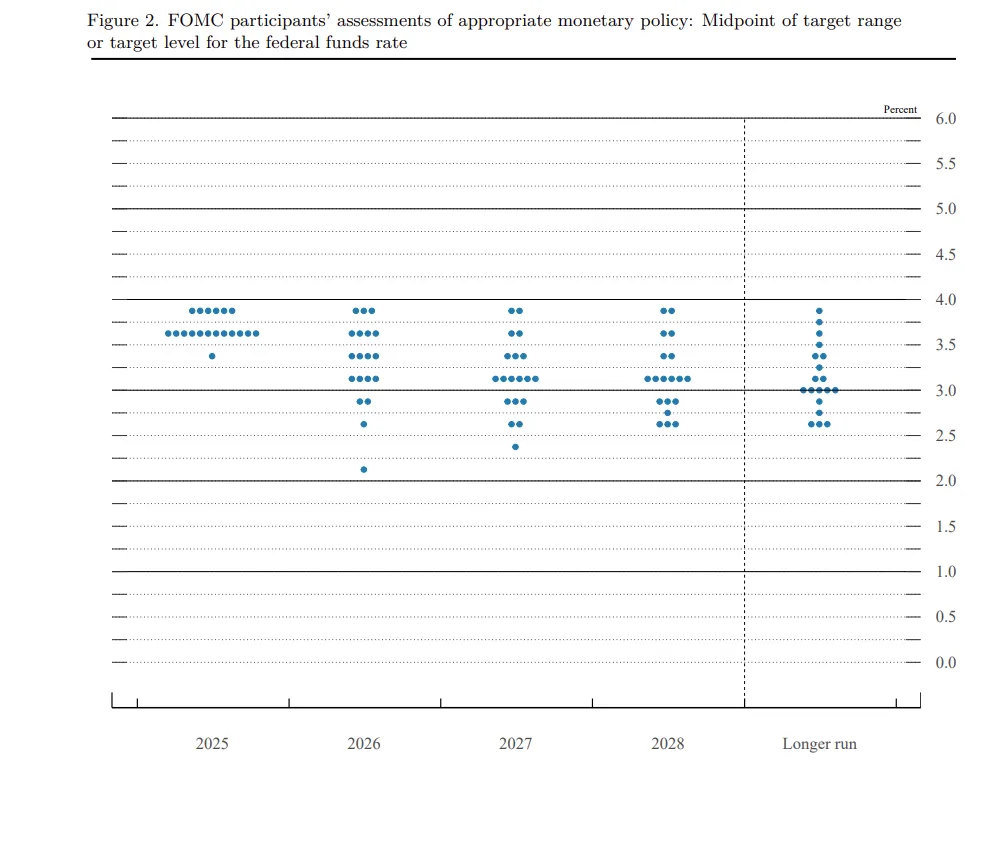

Titik Balik Likuiditas di Bawah Pemotongan Suku Bunga Hawkish Rapat FOMC adalah keputusan kebijakan moneter terakhir tahun 2025, kali ini disetujui dengan perbedaan pendapat 9:3 untuk memotong suku bunga, tetapi "dot plot" menunjukkan jalur pemotongan suku bunga tahun 2026 melambat, hanya tersisa satu kali ruang 25 basis poin.

Hal ini memperkuat narasi "pemotongan suku bunga hawkish": Fed khawatir tentang rebound inflasi dan soft landing pasar tenaga kerja, dalam jangka pendek tidak ingin terlalu longgar. Pasar telah mematok probabilitas pemotongan suku bunga sebesar 89%, menyebabkan BTC hanya berfluktuasi kecil setelah peristiwa tersebut, sementara ETH berkonsolidasi di sekitar $3.000.

Dampak ganda pada kripto:

-

Tekanan Jangka Pendek: Panduan hawkish memperburuk penghindaran risiko, BTC tidak rebound ke titik tertinggi $94.000 seperti yang diharapkan, malah memicu likuidasi leverage ratusan miliar dolar. Likuiditas akhir tahun yang tipis (seperti open interest kontak berjangka turun 40%-50% dibandingkan Oktober), ditambah dengan keputusan Bank of Japan (BOJ), pasar mudah mengalami "pompa lalu dump".

-

Manfaat Jangka Panjang: QT (quantitative tightening) secara resmi berakhir pada 1 Desember, neraca Fed menyusut dari $9 triliun menjadi $6.5 triliun kemudian mulai pulih. Rencana RMP setara dengan "QE terselubung", diperkirakan akan menyuntikkan likuiditas triliunan dolar pada tahun 2026, mendorong penilaian ulang aset berisiko. Data historis menunjukkan, titik balik likuiditas sering memicu rebound kripto (seperti setelah Fed berubah haluan pada tahun 2024, BTC melonjak). Selain itu, pertumbuhan eksplosif pasokan uang M2 global, melemahnya indeks dolar DXY, serta kebijakan stimulus China/UE, akan semakin memiringkan dana ke aset berisiko.

FOMC memperkuat narasi "dominasi makro", kripto tidak lagi hanya digerakkan oleh siklus, tetapi terkait dengan aset saham/AI. Volatilitas jangka pendek meningkat, tetapi suntikan likuiditas membuka jalan untuk tahun 2026.

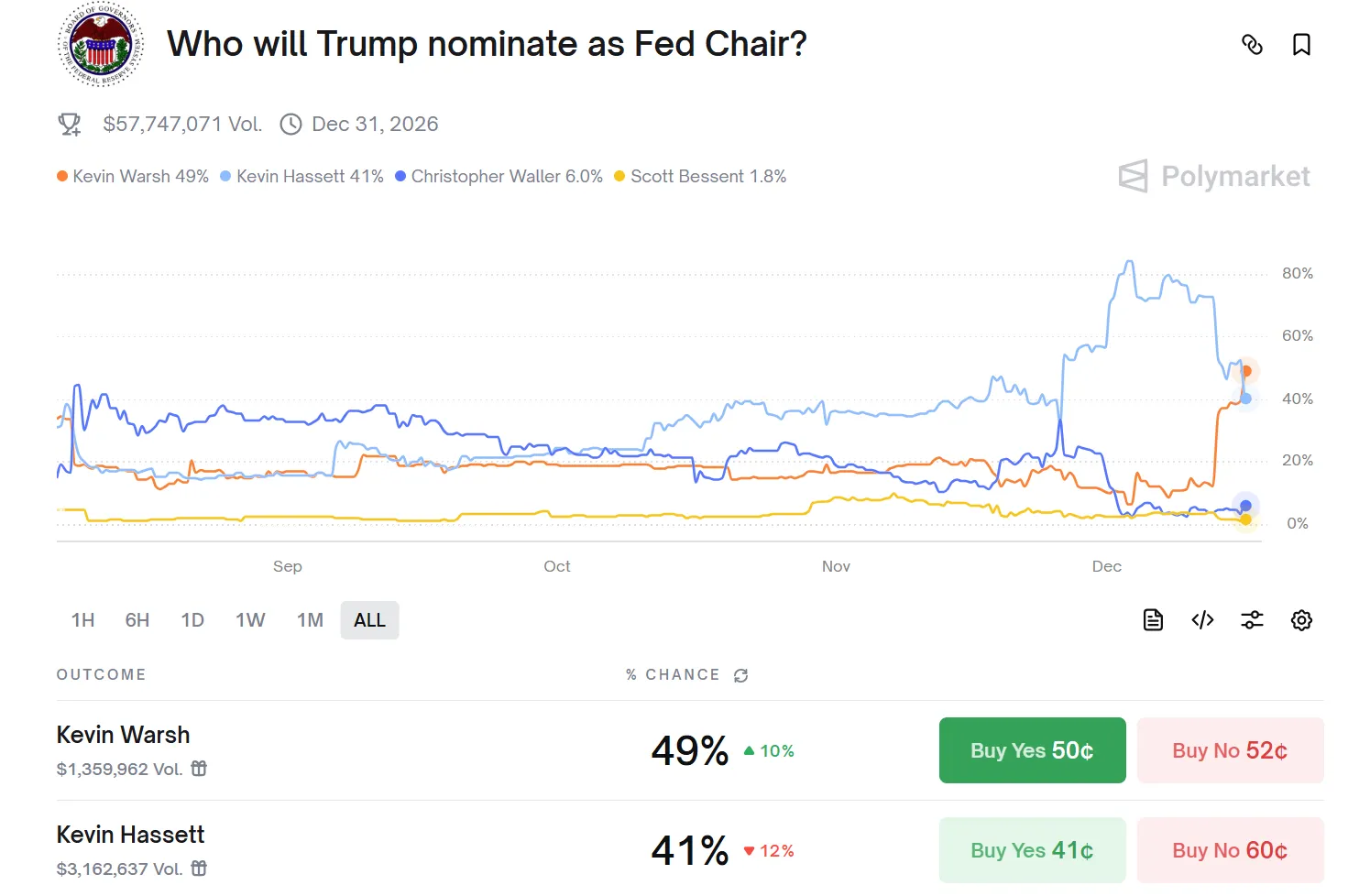

Pengangkatan Ketua Fed baru juga akan menjadi variabel kunci untuk lingkungan likuiditas tahun 2026. Masa jabatan Ketua Jerome Powell akan berakhir secara resmi pada Mei 2026 (masa jabatan dewan gubernurnya hingga Januari 2028). Presiden Trump telah menyatakan akan mengumumkan calon pengganti pada awal tahun 2026, calon panas saat ini berfokus pada "dua Kevin": Direktur Dewan Ekonomi Nasional Kevin Hassett (menganjurkan pemotongan suku bunga yang lebih agresif) dan mantan anggota dewan gubernur Fed Kevin Warsh (baru-baru ini mengunjungi Gedung Putih, menekankan konsultasi pandangan suku bunga presiden).

Seorang ketua yang lebih pro-Trump dan lebih cenderung kebijakan longgar yang menjabat, dapat memperkuat jalur pemotongan suku bunga tahun 2026, dan mempercepat suntikan likuiditas, beresonansi dengan kebijakan seperti rencana RMP, cadangan Bitcoin nasional, lebih lanjut meningkatkan kepercayaan diri aset berisiko.

Pergerakan Institusi yang Diantisipasi: Tata Letak 2026 — Dari "Pertahanan" ke "Partisipasi Struktural"

Tahun 2025 dilihat sebagai "tahun arus utama kripto", masuknya institusi bukan lagi eksperimen tepi, tetapi transformasi sistemik. Menurut Laporan Status Kripto 2025 oleh a16z, lembaga keuangan tradisional seperti Visa, BlackRock, Fidelity, dan JPMorgan Chase telah meluncurkan produk kripto secara penuh, sementara pemain asli teknologi seperti PayPal dan Stripe menambah infrastruktur pembayaran.

Ini menandai pergeseran paradigma dari "dominasi eceran" ke "dominasi institusional": Survei bersama EY-Parthenon dan Coinbase menunjukkan, 83% investor institusional berencana memperluas alokasi kripto pada tahun 2025, tingkat paparan DeFi diperkirakan melonjak dari 24% menjadi 75%, fokus pada derivatif, pinjaman, dan peluang hasil.

Tren Alokasi Institusi: Dari Alokasi Tunggal BTC ke Portofolio Multi-Aset

-

BTC Tetap Inti, Tetapi Proporsi Menurun: BTC sebagai "emas digital" terus mendominasi posisi institusional (AUM ETF telah melampaui $168 miliar, menempati 60-80% paparan kripto institusional), tetapi institusi melihatnya sebagai alat diversifikasi korelasi rendah, bukan aset spekulatif tunggal.

-

Ekspansi ke ETH, Altcoin, dan Aset Berkembang: Institusi sedang menambah ETH (daya tarik hasil staking), Solana (TPS tinggi dan kemitraan institusional), stablecoin (infrastruktur pembayaran) serta RWA (tokenisasi aset nyata). Laporan Coinbase menunjukkan, 76% institusi berencana berinvestasi dalam aset tokenisasi pada tahun 2026, fokus termasuk tokenized Treasuries, ekuitas swasta dan obligasi, menyediakan penyelesaian instan dan kepemilikan fraksional.

-

Dana Pensiun dan Dana Kekayaan Negara Mencoba Masuk: Meskipun sebagian besar paparan tidak langsung (seperti dana Norwegia memegang BTC melalui MicroStrategy), tetapi tahun 2026 diperkirakan lebih banyak alokasi langsung 0.5-3% (melalui ETF atau alat tokenisasi). Laporan BlackRock dll. Menunjukkan, dana kekayaan negara dan dana pensiun serius memandang kripto sebagai lindung nilai diversifikasi jangka panjang, proporsi alokasi semakin meningkat.

Pola Historis: "Efek Tahun Baru Imlek" BTC Akhir Tahun

Pendorong Pola "Titik Terendah Natal-Rebound Tahun Baru Imlek"

Kekeringan Likuiditas Barat: 20 Desember hingga awal Januari, institusi Eropa dan AS memasuki mode liburan, volume perdagangan turun drastis. Dalam lingkungan likuiditas rendah, tekanan jual apa pun akan memperbesar fluktuasi, membentuk titik terendah teknis.

Arus Balik Dana Asia: Sekitar Tahun Baru Imlek (akhir Januari hingga pertengahan Februari), daratan Tiongkok, Hong Kong, Singapura, dll. Membagikan bonus akhir tahun dan angpao, eceran dan individu bernilai kekayaan bersih tinggi menambah alokasi aset berisiko. Data historis menunjukkan, dua minggu sebelum Tahun Baru Imlek, volume pembelian BTC di bursa Asia (seperti Binance, OKX) biasanya naik.

Penyetaraan Ulang Institusi: Januari adalah awal tahun fiskal baru institusi, dana pensiun, dana lindung nilai menilai ulang alokasi aset. Jika BTC menunjukkan kinerja relatif tahan turun pada Desember (seperti tahun 2025 hanya koreksi 5-10%), institusi cenderung menambah posisi pada Januari untuk mengejar keuntungan patokan.

Data On-Chain: Munculnya Sinyal-Sinyal Dasar yang Padat

Setelah pemotongan suku bunga hawkish FOMC terjadi, pasar kripto memasuki tahap "likuiditas rendah akhir tahun" yang khas, Bitcoin (BTC) berfluktuasi berulang dalam kisaran $88.000-92.000, indeks ketakutan keserakahan turun ke 25 (Ketakutan Ekstrem). Secara permukaan terlihat seperti koreksi "jual fakta". Tetapi data on-chain justru mengungkapkan lebih banyak sinyal struktural: kapitulasi mendalam pemegang jangka pendek, akumulasi berkelanjutan pemegang jangka panjang, aliran keluar cadangan bursa yang dipercepat, serta karakteristik dasar indikator jangka menengah. Data ini mengisyaratkan bahwa saat ini bukan sekadar pasar beruang, tetapi tahap "penyesuaian tengah + cuci" dalam siklus pasar bull.

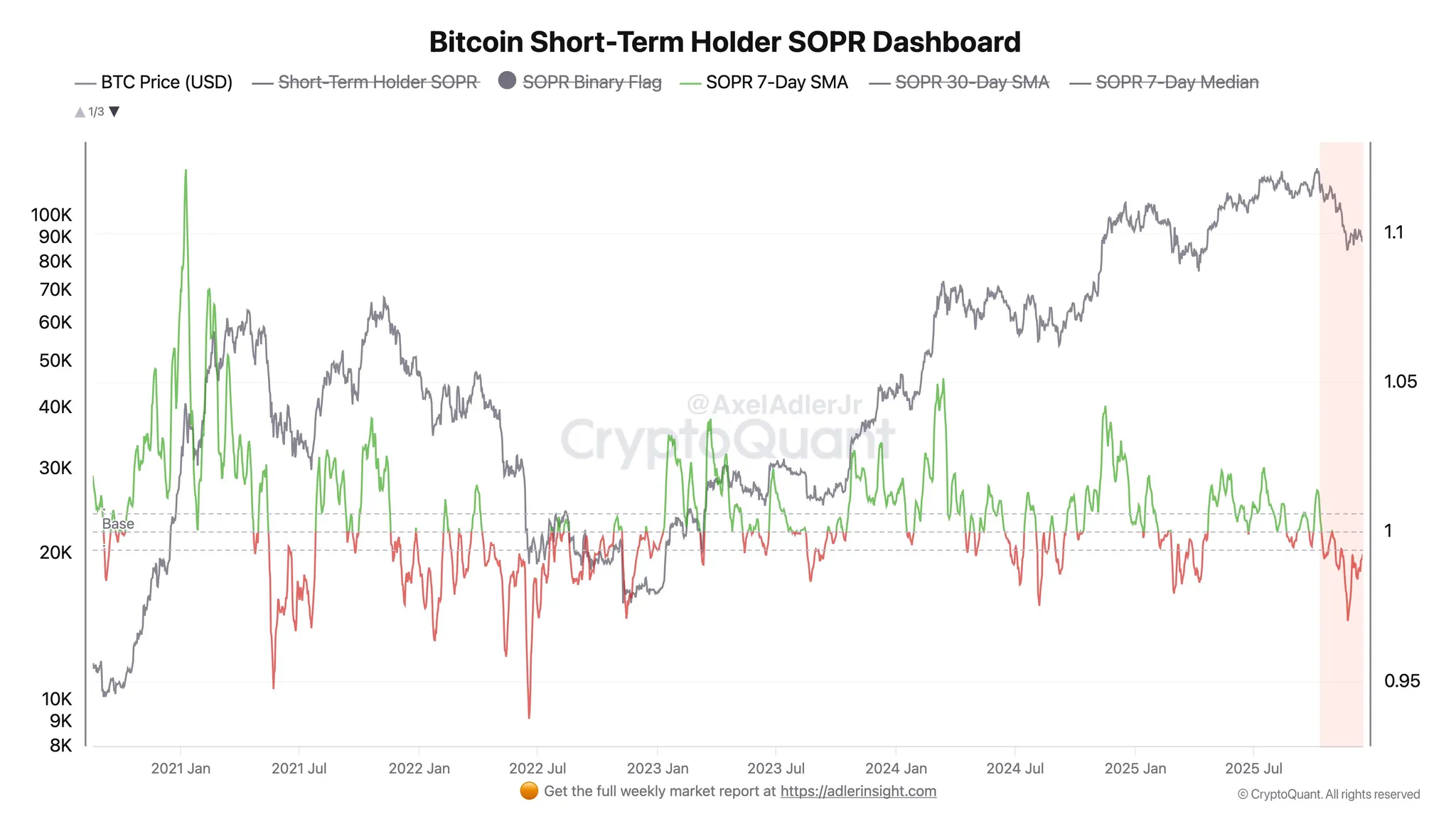

1. Kapitulasi Pemegang Jangka Pendek (STH): Penderitaan Mendekati Akhir

-

Skala Kerugian Terealisasi: 30 hari terakhir, pemegang jangka pendek (memegang <155 hari) mengalami kerugian terealisasi lebih dari $4.5 miliar, hanya lebih rendah dari $5.2 miliar saat keruntuhan arbitrase Yen Jepang Agustus 2024 (data Glassnode). Ini menunjukkan pemain leverage dan eceran yang mengejar kenaikan telah menyerah dalam skala besar.

-

Indikator SOPR: SOPR (Spent Output Profit Ratio) pemegang jangka pendek terus di bawah 1 (kerugian penjualan rata-rata), telah dipertahankan selama 3 minggu lebih, sejarah menunjukkan setelah kapitulasi mendalam seperti ini, BTC sering mencapai dasar tahapan dalam 1-3 bulan.

2. Cadangan Bursa dan Penarikan: Tren De-Mediasi Dana Diperkuat

-

Saldo BTC Bursa: 30 hari terakhir, cadangan BTC bursa seluruh jaringan berkurang sekitar 120.000 koin (sekitar 2.5%), turun menjadi di bawah 2.6 juta koin (CryptoQuant), terendah sejak 2018.

-

Cadangan ETH Bursa: Berkurang sekitar 1.2 juta ETH dalam periode yang sama, kecepatan penarikan mencapai rekor tertinggi tahun 2025, mencerminkan permintaan staking dan penyimpanan mandiri yang kuat.

-

Cadangan Stablecoin: Saldo USDT/USDC di bursa meskipun ada penurunan musiman, tetapi alamat aktif on-chain dan volume transfer stabil, menunjukkan dana tidak meninggalkan pasar, tetapi beralih ke cold storage menunggu masuk kembali.

Aliran keluar dana dari bursa biasanya mengindikasikan dasar harga, mengurangi tekanan jual sekaligus mengumpulkan kekuatan untuk rebound berikutnya.

3. Indikator Jangka Menengah: Sinyal Dasar Padat

-

MVRV Z-Score: Saat ini 1.1, memasuki "Zona Beli Hijau" sejarah.

-

RHODL Ratio: Telah jatuh ke level dasar pasar beruang 2022, menunjukkan panas pasar benar-benar mendingin.

-

Puell Multiple: Indikator pendapatan penambang turun ke 0.6, posisi rendah sejarah sering disertai dengan pembalikan harga setelah kapitulasi penambangan.

-

Alamat Aktif dan Volume Perdagangan: Meskipun lesu jangka pendek, tetapi MA 30 hari tidak menunjukkan penurunan drastis, berbeda dengan "kelelahan aktivitas" puncak bull 2021.

Strategi Alokasi: Mencari Kepastian dalam Ketidakpastian

Pasar sedang berada di titik persimpangan yang langka:

-

Sentimen jangka pendek sangat panik (Fear & Greed Index 25), tetapi data on-chain menunjukkan karakteristik dasar muncul padat

-

Pola historis "Titik Terendah Natal-Rebound Tahun Baru Imlek" memberikan dukungan musiman, terverifikasi berhasil tiga kali dalam lima tahun terakhir

-

Likuiditas makro akan segera berubah (QT berakhir, RMP dimulai), tetapi jangka pendek masih ditekan oleh panduan hawkish

-

Proses institusionalisasi dipercepat, struktur pasar bertransformasi dari "digerakkan spekulasi" ke "digerakkan alokasi"

Bagi investor yang mengejar nilai jangka panjang, lingkungan saat ini menyediakan kerangka risk-reward yang relatif jelas: kapitulasi mendalam pemegang jangka pendek, aliran keluar cadangan bursa yang dipercepat, akumulasi berkelanjutan pemegang jangka panjang, serta indikator valuasi seperti MVRV, RHODL memasuki zona beli sejarah — sinyal-sinyal ini setiap kali muncul di masa lalu, menandai dibukanya jendela alokasi jangka menengah-panjang. Bagi trader yang memperhatikan manajemen likuiditas, periode kekeringan likuiditas Desember既是 risiko也是 peluang. Menjaga fleksibilitas yang cukup, menyimpan amunisi saat pasar panik, bertindak sesuai tren saat efek Tahun Baru Imlek terverifikasi, mungkin lebih bijaksana daripada mengejar fluktuasi jangka pendek.

Data laporan ini disusun dan diolah oleh editor WolfDAO, jika ada pertanyaan dapat menghubungi kami untuk pemutakhiran;

Penulis: Nikka / WolfDAO( X : @10xWolfdao )