Dalam dua minggu terakhir, raksasa pembayaran Stripe mengumumkan penawaran tender (Tender Offer) yang memberikan valuasi perusahaan setinggi $1,59 triliun.

Pada saat yang sama, penyedia infrastruktur fintech Plaid juga menyelesaikan penawaran tender dengan valuasi $8 miliar.

Beberapa hari kemudian, dana ventura pertama Robinhood (Ventures Fund I) melantai di platform perdagangan New York Stock Exchange (NYSE), memungkinkan investor ritel mendapatkan akses langsung ke portofolio ekuitas perusahaan privat.

Peristiwa-peristiwa ini saling terkait dan mencerminkan perubahan struktural dalam cara perusahaan mendapatkan pendanaan, memberikan likuiditas, dan pada akhirnya mempertimbangkan jalur menuju go public.

Mengapa demikian?

Mari kita mulai dengan Plaid.

Perusahaan yang didirikan pada 2013 ini berperan sebagai lapisan infrastruktur yang menghubungkan akun bank konsumen ke aplikasi keuangan seperti Venmo, Robinhood, dan Chime. Aplikasi membayar Plaid agar pengguna dapat terhubung dengan mulus ke bank, memverifikasi kredensial, dan berbagi informasi akun. Hal ini sangat berharga di AS, karena regulasi di sana tidak mewajibkan bank untuk berbagi informasi dengan pihak ketiga (tidak seperti Open Banking di Inggris dan PSD2 di Uni Eropa).

Faktanya, dilaporkan bahwa setengah dari populasi AS pernah menggunakan layanan Plaid secara tidak langsung melalui berbagai aplikasi keuangan. Valuasi perusahaan ini pernah mencapai puncaknya di $13,4 miliar pada tahun 2021 dan sempat berencana diakuisisi oleh Visa seharga $5,3 miliar, namun regulator akhirnya menggagalkan transaksi tersebut. Setelah penilaian ulang menjadi $6,1 miliar pada April 2025, putaran penawaran tender terbaru senilai $8 miliar mencerminkan kebangkitan kembali momentum. Pendapatannya diproyeksikan mencapai $430 juta pada tahun 2025, dan 20% pelanggan barunya sekarang adalah perusahaan AI.

Sementara itu, Stripe adalah raksasa layanan pembayaran yang didirikan oleh saudara John Collison dan Patrick Collison pada tahun 2010.

Dengan pertumbuhan eksponensial e-commerce selama satu dekade terakhir, perusahaan baru-baru ini melaporkan kinerja luar biasa untuk tahun 2025. Volume transaksi pembayaran mencapai total $1,9 triliun, meningkat 34% year-on-year, setara dengan sekitar 1,6% PDB global. Meskipun pendapatan tidak diungkapkan, sumber memperkirakan pendapatan 2024 setidaknya $5 miliar. Saat ini, suite pendapatan Stripe saja (termasuk Stripe Billing, Invoicing, Tax, dll.) diperkirakan akan mencapai pendapatan tahunan berjalan (ARR) sebesar $1 miliar.

Di luar bisnis pembayaran, Stripe juga aktif membangun strategi di sekitar cryptocurrency dan Perdagangan Otonom (Agentic Commerce), yang dilihatnya sebagai katalis untuk konsumsi online. Perusahaan mengakuisisi platform stablecoin Bridge seharga $1,1 miliar, mengakuisisi penyedia infrastruktur dompet Privy, dan sedang membangun Tempo—sebuah blockchain L1 yang berfokus pada pembayaran, yang saat ini sedang diuji oleh Visa, Nubank, dan Klarna. Valuasi penawaran tender terbarunya sebesar $1,59 triliun tumbuh 74% dari tahun lalu.

Penawaran Tender (Tender Offer) adalah transaksi sekunder yang memungkinkan investor baru atau existing membeli saham langsung dari karyawan dan pemegang saham awal. Ini memberikan likuiditas tanpa mengencerkan ekuitas perusahaan atau terkena beban regulasi dan struktural IPO.

Stripe dan Plaid adalah bagian dari tren besar ini: perusahaan berhasil menghindari pasar publik dan memilih transaksi privat.

Dilaporkan, Anthropic sedang mengeksplorasi penawaran tender dengan valuasi lebih dari $3,5 triliun, sementara Revolut baru-baru ini menyelesaikan penjualan saham karyawan dengan valuasi $75 miliar.

Pada tahun 2025, volume transaksi sekunder pasar privat melonjak menjadi $2,4 triliun, naik dari $1,62 triliun pada tahun 2024. Sebagai perbandingan, dana yang dihimpun secara global melalui IPO tradisional adalah sekitar $1,4 triliun.

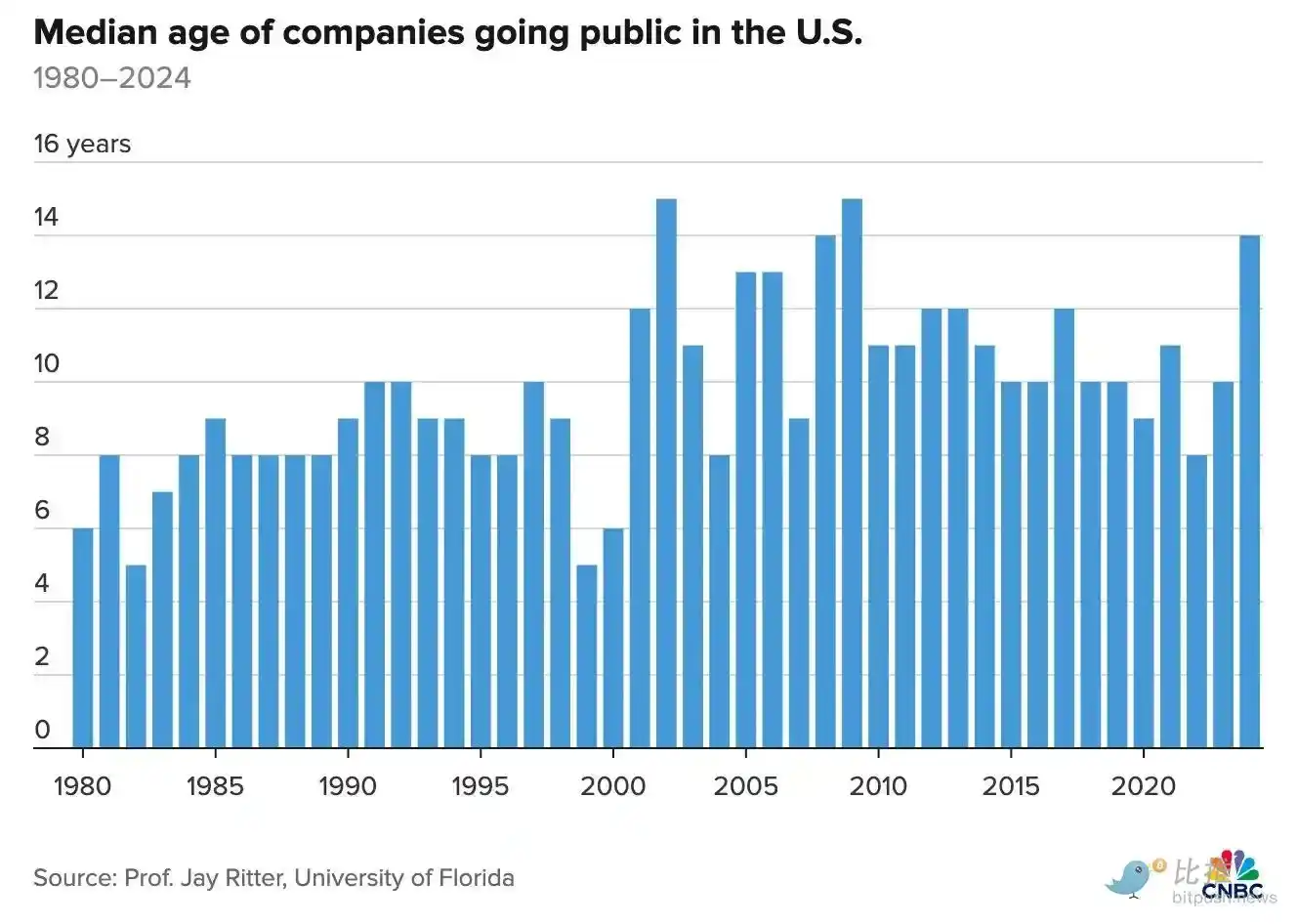

Seiring dengan berkembangnya pasar modal privat, kecepatan perusahaan memasuki pasar publik melambat. Rata-rata perusahaan sekarang menunggu 16 tahun sebelum go public, 33% lebih lama dari sepuluh tahun yang lalu. Dalam 12 tahun terakhir, total aset pasar privat telah lebih dari dua kali lipat, mencapai $22 triliun. Beberapa perusahaan paling berharga di dunia, termasuk SpaceX dan OpenAI, tetap menjadi perusahaan privat dengan valuasi yang cukup untuk menyaingi atau melampaui perusahaan publik besar.

Hal ini menyebabkan dua perkembangan pasar utama:

Pertama, kelahiran lapisan infrastruktur pasar modal baru. Kami baru-baru ini menganalisis kemunculan platform seperti Forge dan EquityZen, yang memfasilitasi perdagangan sekunder saham perusahaan privat. Charles Schwab mengakuisisi Forge seharga $660 juta pada November, sementara Morgan Stanley mengakuisisi EquityZen (jumlah tidak diungkapkan) pada Oktober.

Kedua, pasar privat terbuka untuk investor ritel. Ventures Fund I yang baru didirikan Robinhood melantai di NYSE Jumat lalu, mengumpulkan $658 juta dan memegang saham perusahaan privat besar seperti Ramp, Stripe, dan Revolut. Ini bukan yang pertama, Destiny Tech100 melantai pada Maret 2024, menawarkan portofolio 100 perusahaan yang didukung venture capital, termasuk SpaceX dan OpenAI. Tetapi Robinhood dapat mendistribusikannya langsung kepada 28 juta penggunanya, dan seperti yang ditunjukkannya di bidang saham publik, perusahaan memiliki rekam jejak sukses dalam mendemokratisasikan kelas aset yang sebelumnya hanya tersedia untuk investor institusional.

Selain itu, pemerintahan Trump menandatangani perintah eksekutif musim panas lalu yang membuka jalan bagi akun pensiun 401(k) senilai $8,7 triliun untuk berinvestasi dalam aset alternatif seperti cryptocurrency dan pasar privat.

Kami melihat ini sebagai katalis utama untuk pertumbuhan lebih lanjut, tetapi mereka juga mengungkap beberapa risiko tersembunyi.

Salah satunya adalah kompleksitas struktural di balik pembelian saham privat. Pialang biasanya membundel saham ini ke dalam kendaraan tujuan khusus (SPV) mereka sendiri dan mengenakan biaya, dan SPV ini terkadang memegang posisi di instrumen lain. Risiko dan biaya counterparty yang tumpang tindih ini dapat mengaburkan aset yang sebenarnya dimiliki investor. Resesi makroekonomi berikutnya akan disertai dengan keruntuhan posisi SPV dan litigasi yang menyertainya.

Selain itu, ada masalah transparansi valuasi. Valuasi perusahaan privat biasanya mengacu pada putaran pendanaan terbaru, yang mungkin hanya terjadi sekali atau dua kali setahun. Hal ini membatasi penemuan harga (price discovery) dan menciptakan kesenjangan antara nilai aset bersih (NAV) yang dilaporkan dan harga yang bersedia dibayar oleh pasar publik.

Financial Times baru-baru ini melaporkan bahwa Ventures Fund I Robinhood turun 11% pada hari perdagangan pertamanya. Sementara itu, Destiny Tech 100 pernah diperdagangkan hampir 20 kali lipat NAV-nya. Ketidakpastian seperti ini tidak ideal untuk tabungan pensiun.

Sementara itu, regulator mulai mendorong reformasi untuk meningkatkan daya tarik pasar publik. Komisaris SEC Hester Peirce dalam pidatonya pada bulan Februari menyatakan kekhawatiran tentang pasar privat: tekanan bagi perusahaan untuk go public telah berkurang, tetapi pasar privat kekurangan mekanisme penemuan harga, keterjangkauan, dan likuiditas yang setara.

Ketua SEC Paul Atkins baru-baru ini mengusulkan rencana tiga pilar untuk "membuat IPO hebat lagi" (itu kata-katanya), dengan melonggarkan persyaratan pengungkapan dan mereformasi litigasi sekuritas. Masih harus dilihat apakah reformasi ini akan terwujud.

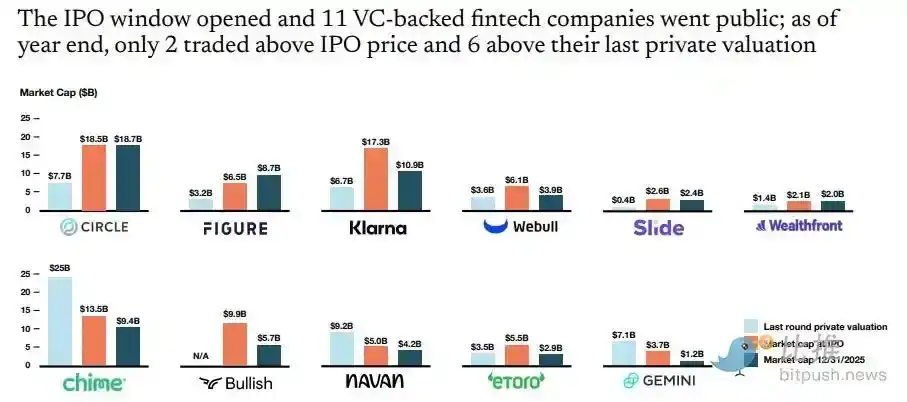

Terlepas dari transaksi privat, IPO memang pulih secara signifikan pada tahun 2025. Sebanyak 11 perusahaan fintech yang didukung venture capital, termasuk Circle dan Klarna, telah go public, dan lebih banyak lagi sedang dalam perjalanan. Kraken dan Bitgo telah mengajukan permohonan secara rahasia, sementara perusahaan seperti Ramp dan Gusto mempersiapkan diri dengan membersihkan tabel kapitalisasi (cap tables), merekrut CFO baru, atau mendekati bank investasi. F-Prime memperkirakan bahwa kapitalisasi pasar total fintech dapat tumbuh dari $947 miliar menjadi $1,2 triliun.

Apakah perusahaan-perusahaan ini akan mendapatkan harga yang diinginkan adalah cerita lain. Hingga akhir tahun, hanya 2 dari 11 perusahaan yang diperdagangkan di atas harga IPO mereka. Chime, yang pernah dinilai secara privat $25 miliar, go public dengan valuasi $13,5 miliar. Klarna go public dengan valuasi $17,3 miliar, tetapi turun menjadi $10,9 miliar pada akhir tahun.

Ketegangan geopolitik yang meningkat dan prospek makro yang tidak pasti mungkin membuat perusahaan yang masih menunggu menemukan bahwa permainan penawaran tender adalah jalan dengan hambatan terkecil. Setidaknya untuk saat ini, likuiditas pasar privat masih melimpah, cukup untuk menyerap pasangan unicorn ini.