Artikel asli dariPrince

Disusun | Odaily Planet Daily Golem(@web 3_golem)

Kegagalan pinjaman suku bunga tetap di ranah crypto, bukan hanya karena pengguna DeFi menolaknya. Alasan lain kegagalannya adalah bahwa protokol DeFi mengadopsi asumsi pasar uang saat merancang produk kredit, lalu menerapkannya dalam ekosistem yang berorientasi pada likuiditas; ketidakcocokan antara asumsi pengguna dan perilaku modal aktual membuat pinjaman suku bunga tetap selalu menjadi pasar niche.

Produk Suku Bunga Tetap Tidak Populer di Dunia Crypto

Saat ini, hampir semua protokol peminjaman utama membangun produk suku bunga tetap, yang sebagian besar didorong oleh RWA (Real World Assets). Tren ini wajar, karena begitu lebih mendekati kredit dunia nyata, jangka waktu tetap dan metode pembayaran yang dapat diprediksi menjadi sangat penting. Dalam situasi ini, pinjaman suku bunga tetap tampaknya menjadi pilihan yang tak terelakkan.

Peminjam mendambakan kepastian: metode pembayaran tetap, jangka waktu yang diketahui, tanpa penentuan ulang harga yang mengejutkan. Jika DeFi ingin beroperasi seperti keuangan sungguhan, maka pinjaman suku bunga tetap seharusnya memainkan peran inti.

Namun, setiap siklus justru sebaliknya. Pasar uang dengan suku bunga mengambang berukuran besar, sedangkan pasar suku bunga tetap masih lesu. Sebagian besar produk "tetap" pada akhirnya berperforma seperti obligasi niche yang dipegang hingga jatuh tempo.

Ini bukanlah kebetulan, ini mencerminkan komposisi peserta pasar dan cara pasar-pasar tersebut dirancang.

TradFi Memiliki Pasar Kredit, DeFi Mengandalkan Pasar Uang

Pinjaman suku bunga tetap berhasil dalam sistem keuangan tradisional karena sistem tersebut dibangun di sekitar waktu. Kurva imbal hasil (yield curve) menjadi jangkar harga, dan pergerakan suku bunga acuan relatif lambat. Beberapa lembaga memiliki tanggung jawab eksplisit untuk memegang durasi, mengelola ketidaksesuaian (mismatch), dan menjaga solvabilitas ketika arus dana bersifat searah.

Bank memberikan pinjaman jangka panjang (hipotek adalah contoh paling jelas), dan membiayainya dengan liabilitas yang bukan termasuk "modal oportunis". Ketika suku bunga bergerak, mereka tidak perlu segera melikuidasi aset. Manajemen durasi dicapai melalui konstruksi neraca, lindung nilai (hedging), sekuritisasi, serta lapisan perantara yang dalam yang dikhususkan untuk berbagi risiko.

Kuncinya bukan pada keberadaan pinjaman suku bunga tetap, tetapi pada kenyataan bahwa selalu ada pihak yang akan menyerap ketidaksesuaian ketika jangka waktu pemberi dan penerima pinjaman tidak sepenuhnya cocok.

DeFi tidak pernah membangun sistem seperti itu.

Yang dibangun DeFi lebih mirip pasar uang on-demand. Ekspektasi sebagian besar pemberi dana sederhana: mendapatkan imbal hasil dari dana menganggur, sambil menjaga likuiditas. Preferensi ini secara diam-diam menentukan produk mana yang dapat berskala besar.

Ketika perilaku pemberi pinjaman menyerupai manajemen kas, pasar akan melakukan kliring di sekitar produk yang terasa seperti kas, bukan produk yang terasa seperti kredit.

Bagaimana Pemberi Pinjaman DeFi Memahami Makna "Meminjamkan"

Perbedaan terpenting bukan terletak pada suku bunga tetap versus mengambang, tetapi pada komitmen penarikan.

Dalam pool suku bunga mengambang seperti Aave, penyedia mendapatkan token yang pada dasarnya adalah persediaan likuiditas. Mereka dapat menarik dana kapan saja, memutar dana ketika ada peluang investasi yang lebih baik, dan biasanya dapat menggunakan posisi mereka sebagai jaminan lainnya. Opsi ini sendiri adalah sebuah produk.

Pemberi pinjaman menerima imbal hasil yang sedikit lebih rendah untuk ini. Tapi mereka tidak bodoh, mereka membayar untuk likuiditas, kemampuan untuk dikombinasikan (composability), dan kemampuan untuk menentukan harga ulang tanpa biaya tambahan.

Menggunakan suku bunga tetap membalikkan hubungan ini. Untuk mendapatkan premi durasi, pemberi pinjaman harus melepaskan fleksibilitas dan menerima bahwa dana terkunci untuk suatu periode. Transaksi seperti ini terkadang masuk akal, tetapi hanya jika kompensasinya juga masuk akal. Pada kenyataannya, sebagian besar skema suku bunga tetap menawarkan kompensasi yang tidak cukup untuk menutupi hilangnya opsi ini.

Mengapa Jaminan yang Likuid Menarik Suku Bunga ke Arah Mengambang?

Saat ini, sebagian besar pinjaman cryptocurrency berskala besar bukanlah kredit dalam arti tradisional. Pada dasarnya, ini adalah pinjaman margin dan repo yang didukung oleh jaminan yang sangat likuid, dan pasar semacam ini secara alami akan mengadopsi suku bunga mengambang.

Dalam keuangan tradisional, repo dan pembiayaan margin juga terus menerus menentukan harga ulang. Jaminan bersifat likuid, risiko dinilai berdasarkan nilai pasar (mark-to-market). Kedua belah pihak mengharapkan hubungan ini untuk disesuaikan kapan saja, dan begitu pula dengan pinjaman cryptocurrency.

Ini juga menjelaskan masalah yang sering diabaikan oleh pemberi pinjaman.

Untuk mendapatkan likuiditas, pemberi pinjaman sebenarnya telah menerima manfaat ekonomi yang jauh lebih rendah daripada yang disiratkan oleh suku bunga nominal.

Di platform Aave, terdapat spread yang besar antara jumlah yang dibayar oleh peminjam dan keuntungan yang diperoleh pemberi pinjaman. Sebagian darinya adalah biaya protokol, tetapi sebagian besar adalah karena utilisasi akun harus dijaga di bawah tingkat tertentu untuk memastikan penarikan yang lancar di bawah tekanan.

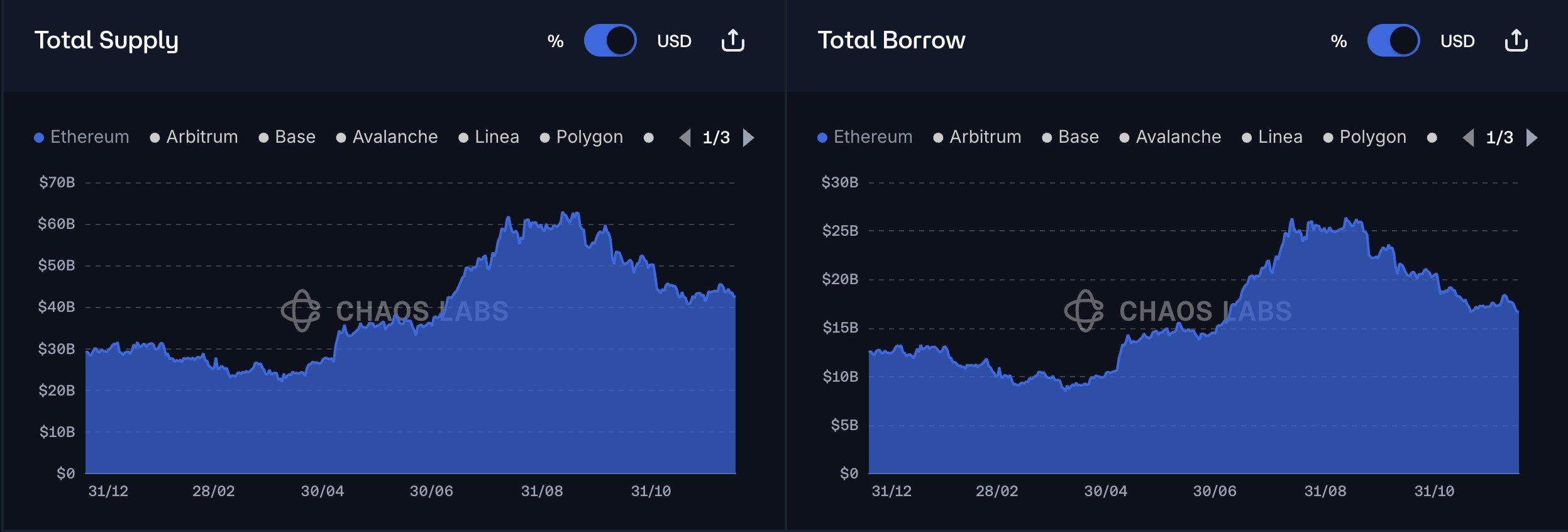

Perbandingan Penawaran dan Permintaan Aave Satu Tahun

Spread ini termanifestasi sebagai pengurangan imbal hasil, yang merupakan harga yang dibayar pemberi pinjaman untuk memastikan penarikan yang lancar.

Oleh karena itu, ketika produk suku bunga tetap muncul, dan menawarkan premi moderat untuk mengunci dana, ia tidak bersaing dengan produk acuan yang netral, tetapi dengan produk yang sengaja menekan imbal hasil namun sangat likuid dan aman.

Untuk menang, diperlukan lebih dari sekadar menawarkan APY yang sedikit lebih tinggi.

Mengapa Peminjam Masih Mentolerir Pasar Suku Bunga Mengambang?

Biasanya, peminjam menyukai kepastian, tetapi sebagian besar pinjaman on-chain bukanlah pinjaman hipotek rumah. Pinjaman ini melibatkan leverage, perdagangan basis (basis trading), menghindari likuidasi, siklus jaminan, dan manajemen neraca taktis.

Seperti yang ditunjukkan oleh @SilvioBusonero dalam analisisnya terhadap peminjam Aave, sebagian besar utang on-chain bergantung pada pinjaman berputar (revolving loans) dan strategi basis, bukan pembiayaan jangka panjang.

Peminjam ini tidak ingin membayar premi tinggi untuk pinjaman jangka panjang karena mereka tidak berencana untuk memegangnya dalam jangka panjang. Mereka ingin mengunci suku bunga saat nyaman, dan melakukan pembiayaan ulang saat tidak nyaman. Jika suku bunga menguntungkan mereka, mereka akan terus memegang. Jika ada masalah, mereka akan segera menutup posisi.

Jadi, pada akhirnya tercipta pasar seperti ini: pemberi pinjaman membutuhkan premi untuk mengunci dana, tetapi peminjam tidak mau membayar biaya tersebut.

Inilah mengapa pasar suku bunga tetap terus berevolusi menjadi pasar satu sisi.

Pasar Suku Bunga Tetap adalah Masalah Pasar Satu Sisi

Kegagalan suku bunga tetap di dunia crypto biasanya disalahkan pada aspek implementasi. Perbandingan mekanisme lelang dengan AMM (Automated Market Maker), perbandingan putaran versus pool, kurva imbal hasil yang lebih baik, pengalaman pengguna yang lebih baik, dll.

Banyak mekanisme berbeda telah dicoba. Term Finance melakukan lelang, Notional membangun instrumen berjangka eksplisit, Yield mencoba mekanisme pembentukan posisi otomatis (AMM) berbasis jangka waktu, Aave bahkan mencoba mensimulasikan pinjaman suku bunga tetap dalam sistem pool.

Desainnya bervariasi, tetapi hasilnya sama, masalah yang lebih dalam terletak pada pola pikir di baliknya.

Perdebatan akhirnya beralih ke struktur pasar. Beberapa berpendapat bahwa sebagian besar protokol suku bunga tetap mencoba membuat kredit terasa seperti varian pasar uang. Mereka mempertahankan pool, setoran pasif, dan janji likuiditas, dan hanya mengubah cara suku bunga dikutip. Secara permukaan, ini membuat suku bunga tetap lebih mudah diterima, tetapi juga memaksa kredit mewarisi kendala pasar uang.

Suku bunga tetap bukan hanya suku bunga yang berbeda, ia adalah produk yang berbeda.

Sementara itu, anggapan bahwa produk-produk ini dirancang untuk basis pengguna masa depan hanya sebagian benar. Ada harapan bahwa lembaga, penabung jangka panjang, dan peminjam kredit native akan membanjiri dan menjadi tulang punggung pasar-pasar ini. Tetapi dana yang benar-benar membanjiri lebih mirip modal aktif.

Investor institusional muncul sebagai pengalokasi aset, pembuat strategi, dan pedagang, penabung jangka panjang tidak pernah mencapai skala yang berarti, peminjam kredit native memang ada, tetapi peminjam bukanlah penjangkar pasar pinjaman, pemberi pinjamannyalah.

Oleh karena itu, faktor pembatasnya tidak pernah murni masalah distribusi, tetapi merupakan hasil interaksi antara perilaku modal dan struktur pasar yang salah.

Agar mekanisme suku bunga tetap beroperasi dalam skala besar, salah satu kondisi berikut harus terpenuhi:

- Pemberi pinjaman bersedia menerima penguncian dana;

- Ada pasar sekunder yang dalam, di mana pemberi pinjaman dapat keluar dengan harga yang wajar;

- Ada yang menimbun dana durasi, memungkinkan pemberi pinjaman berpura-pura memiliki likuiditas.

Sebagian besar pemberi pinjaman DeFi menolak kondisi pertama, pasar sekunder untuk risiko berjangka masih lemah, kondisi ketiga secara diam-diam membentuk ulang neraca, yang justru coba dihindari oleh sebagian besar protokol.

Inilah mengapa mekanisme suku bunga tetap selalu terpojok, hanya bisa bertahan, dan tidak pernah menjadi tempat penyimpanan dana default.

Pembagian Jangka Waktu Menyebabkan Likuiditas Tersebar, Pasar Sekunder Masih Lemah

Produk suku bunga tetap menciptakan pembagian jangka waktu, pembagian jangka waktu menyebabkan penyebaran likuiditas.

Setiap tanggal jatuh tempo adalah instrumen keuangan yang berbeda, dengan risiko yang berbeda. Klaim yang jatuh tempo minggu depan sangat berbeda dengan klaim yang jatuh tempo tiga bulan kemudian. Jika pemberi pinjaman ingin keluar lebih awal, mereka membutuhkan seseorang untuk membeli klaim tersebut pada titik waktu tertentu.

Ini berarti:

- Ada banyak pool independen (satu untuk setiap tanggal jatuh tempo)

- Ada buku pesanan (orderbook) yang nyata, dengan pembuat pasar nyata yang memberikan penawaran di seluruh kurva imbal hasil

DeFi belum memberikan versi yang bertahan dari skema kedua untuk bidang kredit, setidaknya belum dalam skala besar.

Yang kita lihat adalah fenomena yang sudah dikenal: likuiditas memburuk, guncangan harga (price impact) meningkat. "Keluar lebih awal" berubah menjadi "Anda bisa keluar, tetapi terima diskon", terkadang diskon ini melahap sebagian besar imbal hasil yang diharapkan pemberi pinjaman.

Begitu pemberi pinjaman mengalami ini, posisi ini tidak lagi seperti setoran, tetapi menjadi aset yang perlu dikelola. Setelah itu, sebagian besar dana akan mengalir keluar secara diam-diam.

Perbandingan Konkret: Aave vs Term Finance

Mari kita lihat ke mana arah aliran dana sebenarnya.

Aave beroperasi dalam skala besar, dengan jumlah pinjaman mencapai miliaran dolar, sedangkan Term Finance dirancang dengan baik, sepenuhnya memenuhi kebutuhan pendukung suku bunga tetap, tetapi dibandingkan dengan pasar uang, skalanya masih kecil. Kesenjangan ini bukan efek merek, tetapi mencerminkan preferensi aktual pemberi pinjaman.

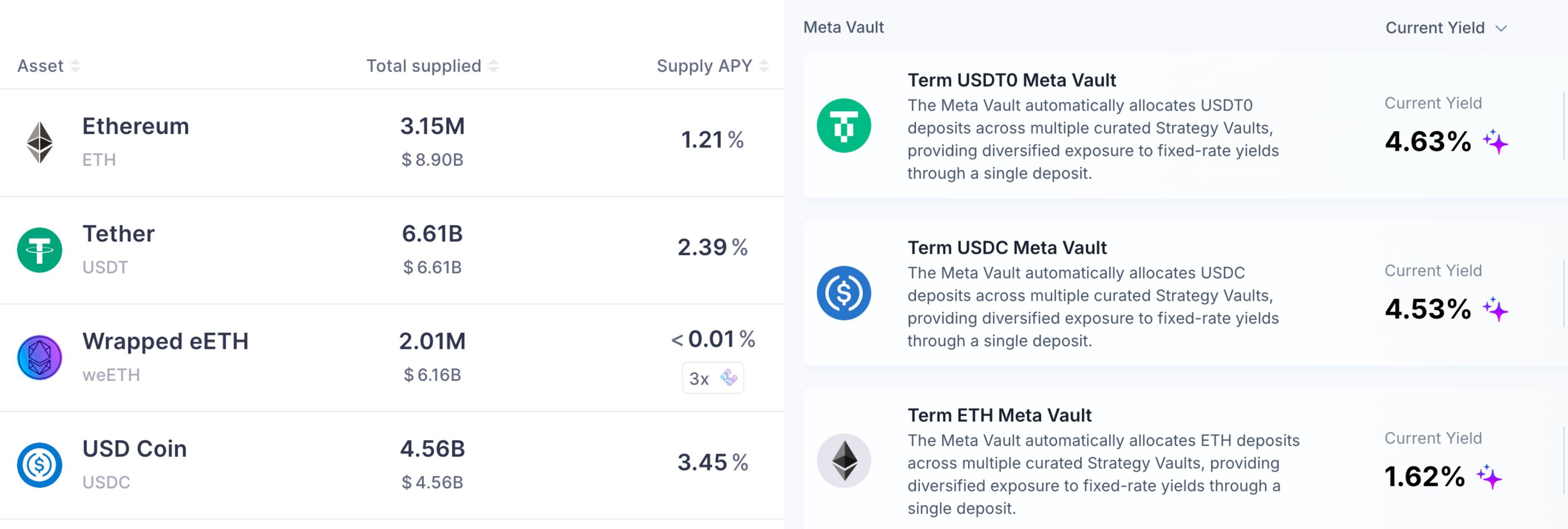

Di platform Aave v3 Ethereum, penyedia USDC dapat memperoleh imbal hasil tahunan (APY) sekitar 3%, sambil mempertahankan likuiditas instan dan posisi yang sangat dapat dikombinasikan. Peminjam membayar suku bunga sekitar 5% untuk periode yang sama.

Sebagai perbandingan, Term Finance biasanya dapat menyelesaikan lelang USDC suku bunga tetap 4 minggu dengan suku bunga pertengahan satu digit, terkadang lebih tinggi, tergantung pada jaminan dan kondisinya. Secara sekilas, ini tampaknya lebih baik.

Tapi kuncinya adalah perspektif pemberi pinjaman.

Jika Anda adalah pemberi pinjaman, pertimbangkan dua pilihan berikut:

- Imbal hasil sekitar 3.5%, mirip dengan uang tunai (dapat keluar kapan saja, dapat memutar kapan saja, dapat menggunakan posisi untuk keperluan lain);

- Imbal hasil sekitar 5%, mirip dengan obligasi (pegang hingga jatuh tempo, likuiditas keluar terbatas kecuali ada yang mengambil alih).

Perbandingan Imbal Hasil Tahunan (APY) Aave dan Term Finance

Banyak pemberi pinjaman DeFi memilih yang pertama, bahkan jika yang kedua secara numerik lebih tinggi. Karena angka bukanlah seluruh keuntungan, seluruh keuntungan mencakup keuntungan opsi.

Pasar suku bunga tetap menuntut pemberi pinjaman DeFi menjadi pembeli obligasi, dan dalam ekosistem ini, sebagian besar modal dilatih menjadi penyedia likuiditas oportunis.

Preferensi ini menjelaskan mengapa likuiditas terkonsentrasi di area tertentu. Begitu likuiditas tidak mencukupi, peminjam langsung merasakan penurunan efisiensi eksekusi dan kemampuan pembiayaan yang terbatas, mereka akan kembali memilih suku bunga mengambang.

Mengapa Suku Bunga Tetap Mungkin Tidak Akan Menjadi Opsi Default untuk Cryptocurrency

Suku bunga tetap bisa ada, bahkan bisa sehat.

Tetapi itu tidak akan menjadi tempat default bagi pemberi pinjaman DeFi untuk menyimpan dana, setidaknya sampai basis pemberi pinjaman berubah.

Selama sebagian besar pemberi pinjaman mengharapkan likuiditas pada nilai pari (par value), menghargai kemampuan untuk dikombinasikan (composability) sama seperti imbal hasil, dan lebih memilih posisi yang dapat menyesuaikan diri secara otomatis, suku bunga tetap secara struktural masih berada dalam posisi tidak menguntungkan.

Pasar suku bunga mengambang menang karena sesuai dengan perilaku aktual peserta. Mereka adalah pasar uang untuk dana likuid, bukan pasar kredit untuk aset jangka panjang.

Apa yang Perlu Diubah oleh Produk Suku Bunga Tetap?

Jika suku bunga tetap ingin berfungsi, ia harus dilihat sebagai kredit, bukan disamarkan sebagai rekening tabungan.

Keluar lebih awal harus diberi harga, bukan hanya janji; risiko jangka waktu juga harus eksplisit; ketika arus dana tidak searah, harus ada yang bersedia mengambil tanggung jawab pihak lain.

Skema yang paling layak adalah model hibrida. Suku bunga mengambang sebagai lapisan dasar untuk penyimpanan modal, suku bunga tetap sebagai alat opsional bagi mereka yang secara eksplisit ingin membeli dan menjual produk durasi.

Solusi yang lebih realistis bukan memaksakan suku bunga tetap ke dalam pasar uang, tetapi menjaga fleksibilitas likuiditas, sambil memberikan jalur opt-in bagi mereka yang mencari kepastian.