Penulis Asli: KarenZ, Foresight News

Yang paling layak ditonton pada kuartal pertama, bukan seberapa jauh harganya turun, melainkan bagaimana institusi melewati gelombang penarikan ini.

Jika hanya melihat pergerakan harga, ETF kripto pada kuartal pertama 2026 tidaklah mudah. Bitcoin dan Ethereum berada di bawah tekanan selama kuartal tersebut, nilai pasar portofolio ETF spot umumnya menurun, banyak posisi meskipun tidak dijual, sulit untuk tampak baik di akhir kuartal. Namun, yang menarik dari sebuah gelombang penurunan sebenarnya bukanlah kurva nilai aset itu sendiri, melainkan aksi apa yang dilakukan oleh berbagai jenis institusi pada grafik penarikan yang sama.

Hingga putaran terbaru pengungkapan 13F pertengahan Mei 2026, pasar sudah dapat melihat portofolio beberapa institusi pada akhir kuartal 31 Maret 2026. Dana universitas, bank investasi besar, dana kekayaan negara (sovereign wealth fund), market maker, dan manajer kekayaan memberikan beberapa jawaban yang sangat berbeda.

Ada yang Mengurangi: Mengurangi Risiko Terlebih Dahulu

Mari kita lihat yang mengurangi posisi.

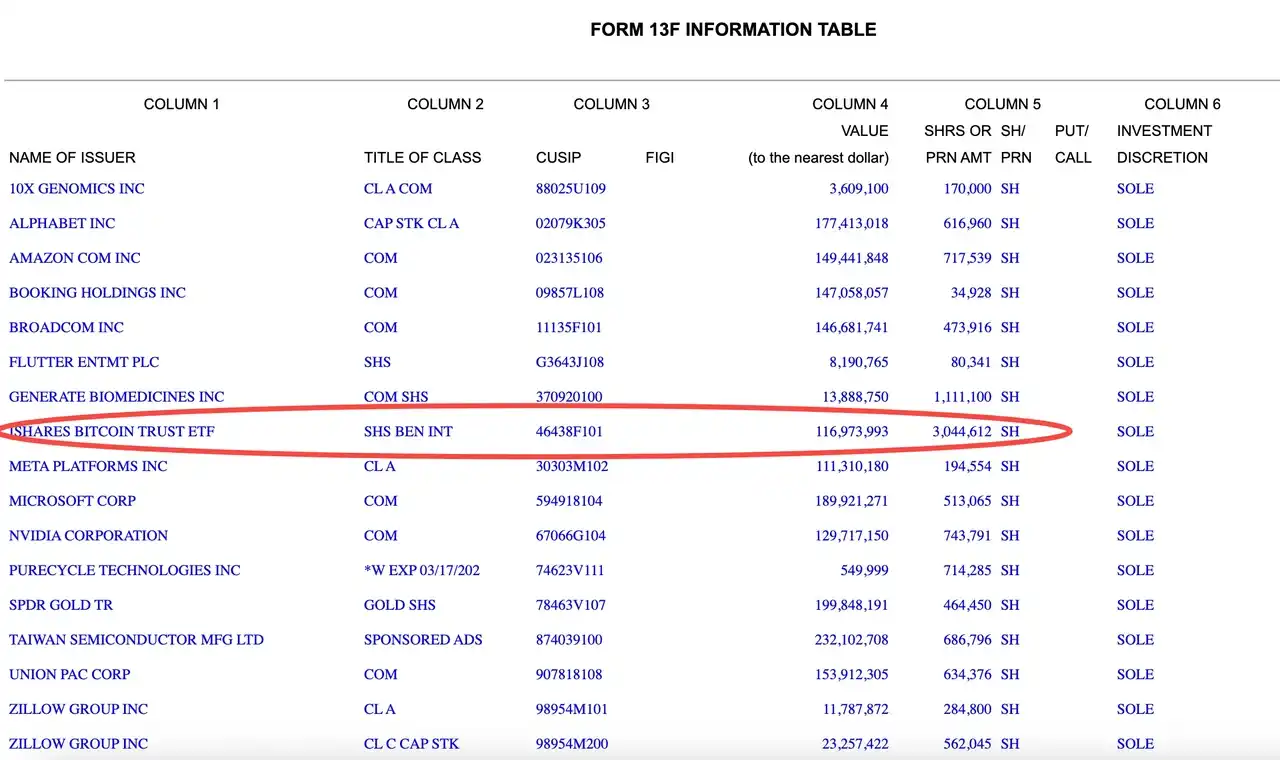

Harvard Management yang mengelola dana hibah (endowment fund) Universitas Harvard dan aset keuangan terkait adalah salah satu contoh paling khas dalam putaran ini. Menurut laporan 13F yang mereka ajukan, kepemilikan IBIT (iShares Bitcoin Trust ETF) turun dari 5.353.612 saham pada akhir Q4 2025 menjadi 3.044.612 saham pada akhir Q1 2026, pengurangan sekitar 43%, nilai tercatatnya juga turun dari sekitar $266 juta menjadi sekitar $117 juta. Sementara itu, kepemilikan ETHA (iShares Ethereum Trust) yang masih dipegang pada kuartal sebelumnya telah sepenuhnya keluar pada kuartal ini. Ini menunjukkan bahwa Harvard tidak hanya merespons penarikan harga, tetapi secara aktif mengurangi eksposur terbuka terhadap ETF spot Bitcoin dan Ethereum.

Perubahan kepemilikan ini memiliki arti lain. Harvard tidak sepenuhnya beralih ke mode defensif, tetapi mengalokasikan kembali sebagian posisinya ke aset terkait rantai AI dan daya komputasi, menambah kepemilikan di NVIDIA, Broadcom, dan TSMC. Melihat semua aksi ini bersama-sama, ini lebih mirip rebalancing struktural "kurangi crypto, tambah AI", bukan kontraksi risiko menyeluruh.

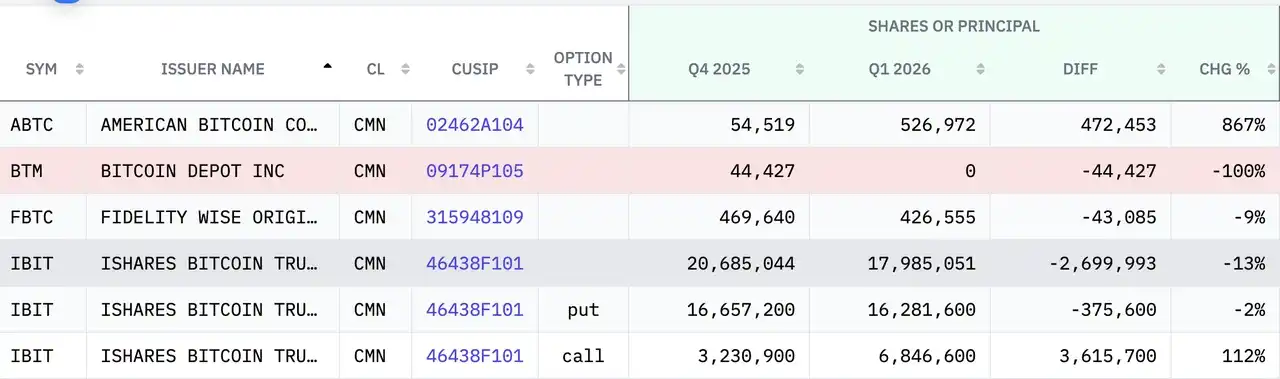

Strategi Goldman Sachs juga kurang lebih serupa, hanya taktiknya lebih kompleks. Berdasarkan perbandingan dua laporan 13F terbaru, Goldman Sachs pada akhir Q1 2026 masih memegang sekitar $690 juta IBIT dan sekitar $25,18 juta FBTC (Fidelity Wise Origin Bitcoin Fund), keduanya turun dibandingkan kuartal sebelumnya. Dibandingkan hanya sekadar mengurangi posisi, yang lebih patut diperhatikan adalah struktur posisinya: Goldman Sachs memegang posisi spot, opsi call, dan opsi put pada IBIT secara bersamaan, menunjukkan bahwa ini bukan hanya taruhan arah, tetapi juga memiliki atribut transaksi dan lindung nilai yang jelas.

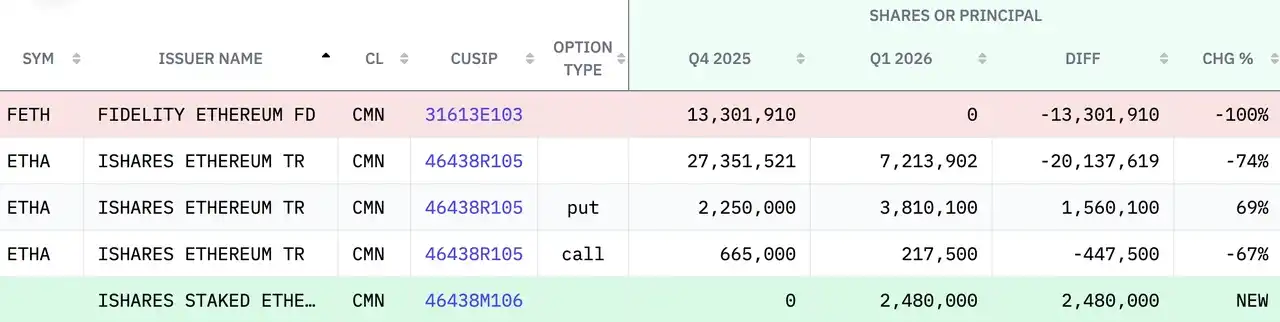

Penanganan Goldman Sachs terhadap Ethereum lebih agresif, tidak hanya mengosongkan posisi Fidelity Ethereum Fund (nilai kepemilikan akhir Q4 2025 sebesar $394 juta); posisi spot iShares Ethereum Trust (ETHA) juga dipotong drastis, turun sekitar 74%, posisi tersisa sekitar $114 juta, ditambah dengan kepemilikan baru iShares Staked Ethereum Trust ETF senilai $66,885 juta.

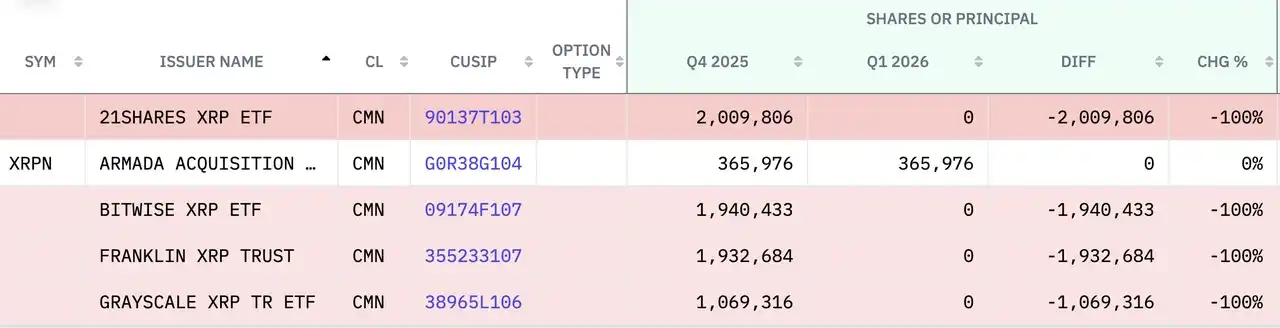

Sementara itu, Goldman Sachs telah mengosongkan semua ETF terkait XRP dan Solana. Hingga akhir Q4 2025, mereka memegang ETF XRP dari Bitwise, Franklin Templeton, Grayscale, dan 21shares senilai total sekitar $152 juta, dan juga mengosongkan semua ETF/trust Solana dari Grayscale, Bitwise, dan Fidelity (nilai akhir Q4 2025 sebesar $109 juta).

Untuk saham kripto, posisi Goldman Sachs di Circle meningkat 249% menjadi sekitar $140 juta, posisi di Galaxy Digital juga meningkat 205% (menjadi $41,48 juta), Coinbase (+65%), Robinhood (+35%), dan PayPal juga meningkat; pada periode yang sama, mereka mengurangi posisi di Strategy dan Riot Platforms. Secara keseluruhan, ini lebih mirip rotasi internal "kompres risiko ETF, beralih ke saham pilihan".

Di antara hedge fund, Millennium Management juga memberikan sinyal serupa. Pengumpulan data publik menunjukkan, kepemilikan IBIT mereka turun dari 34.334.000 saham menjadi 19.287.000 saham, turun sekitar 43,8%; kepemilikan ETHA juga turun secara bersamaan (turun sekitar 34,3%), menunjukkan penurunan posisi yang signifikan terhadap ETF spot Bitcoin dan Ethereum.

Perusahaan manajemen hedge fund Capula Management Ltd yang berbasis di London, Inggris bahkan lebih ekstrem. Hingga 30 Desember 2025, mereka memegang IBIT senilai $470 juta, FBTC senilai $160 juta, serta ETHA senilai $207 juta dan FETH senilai $61,43 juta, tetapi laporan 13F terbaru menunjukkan ETF-ETF ini telah sepenuhnya dikosongkan. Secara bersamaan, Capula Management Ltd telah mengosongkan seluruh posisi Coinbase (hanya menyisakan sebagian kecil posisi opsi).

Tidak Bergerak, Itu Sendiri Adalah Sikap

Kategori kedua adalah yang tidak bergerak.

Kepemilikan IBIT Brown University tetap 212.500 saham, tidak ada penambahan atau pengurangan. Berdasarkan nilai pasar yang diungkapkan, kepemilikan ini turun dari sekitar $10,551 juta pada akhir 2025 menjadi sekitar $8,164 juta pada akhir kuartal pertama 2026. Dana universitas semacam ini tidak langsung mengubah fluktuasi harga satu kuartal menjadi perintah perdagangan, tetapi lebih menekankan disiplin portofolio dan ritme alokasi jangka panjang.

Penanganan aset kripto Dartmouth College pada kuartal pertama 2026 lebih mirip ekspansi moderat daripada pergantian posisi yang agresif. Berdasarkan perbandingan 13F mereka dengan kuartal sebelumnya, kampus ini mempertahankan posisi dasar ETF Bitcoin yang ada, jumlah saham IBIT pada dasarnya tidak berubah, hanya saja seiring penarikan harga di kuartal pertama, nilai tercatat turun dari lebih dari $10 juta menjadi sekitar $7,7 juta; eksposur Ethereum mengalami pergantian produk, dari Grayscale Ethereum Mini Trust sebelumnya diganti menjadi Grayscale Ethereum Staking ETF yang memiliki atribut staking, memegang sekitar 178.100 saham; secara bersamaan membangun posisi baru Bitwise Solana Staking ETF, sekitar 304.803 saham, nilai tercatat sekitar $3,3 juta.

Tak Lain: Semakin Turun Semakin Dibeli

Kategori ketiga adalah yang menambah posisi secara kontrarian.

Dana kekayaan negara (sovereign wealth fund) Abu Dhabi, Mubadala adalah salah satu nama yang paling mencolok. Kepemilikan IBIT mereka meningkat dari 12.702.323 saham menjadi 14.721.917 saham, peningkatan sekitar 15,9%. Namun meskipun jumlah saham naik, nilai pasar kepemilikan akhir kuartal tetap turun dari sekitar $631 juta menjadi sekitar $566 juta. Angka-angka ini cukup menjelaskan. Aksi penambahan posisi itu sendiri tidak otomatis mengarah pada keuntungan, terutama ketika pasar masih dalam saluran penarikan, peningkatan alokasi pertama-tama membawa eksposur yang lebih besar, baru kemudian mungkin fleksibilitas yang lebih tinggi di masa depan.

Aksi JPMorgan juga dapat dipahami dalam logika ini. Data 13F terbaru menunjukkan, JPMorgan meningkatkan kepemilikan IBIT dari sekitar 3,028 juta saham menjadi sekitar 8,3 juta saham, peningkatan mencapai 174%, sambil menambah sebagian eksposur FBTC, BITB, dan ETF Ethereum. Dari perubahan jumlah saham, jelas mereka lebih aktif; tetapi ini tidak berarti mereka telah mengunci keuntungan berlebih dalam gejolak ini. Bagi bank besar, menambah posisi ETF seringkali bertujuan untuk memperluas rak produk, memenuhi alokasi klien, menyeimbangkan likuiditas dan risiko buku, bukan hanya bullish satu arah.

Perubahan posisi Wells Fargo juga layak dilihat secara terpisah. Melihat perbandingan sebelum dan sesudah, bank ini mempertahankan posisi inti IBIT, sambil menambah konfigurasi produk seperti BITB dan Grayscale Bitcoin Mini Trust. Yang lebih patut diperhatikan adalah, mereka secara signifikan meningkatkan bobot ETF Ethereum, kepemilikan ETHA meningkat dari sekitar 672.600 saham menjadi sekitar 1,1 juta saham, kepemilikan ETHW juga meningkat secara bersamaan. Artinya, Wells Fargo mengadopsi strategi "pertahankan posisi dasar Bitcoin, tingkatkan bobot Ethereum".

Market maker Jane Street menunjukkan gaya khas lainnya. Berdasarkan perbandingan dua laporan 13F, mereka secara drastis mengurangi eksposur ETF spot Bitcoin pada kuartal pertama, kepemilikan IBIT turun dari sekitar 20,3 juta menjadi sekitar 5,9 juta saham, FBTC juga turun jelas; namun di saat yang sama, mereka menambah eksposur ETF Ethereum baru sekitar $82 juta. Di sisi saham kripto, Jane Street menambah kepemilikan di Galaxy Digital (8746%), Circle (1162%), Coinbase (+14%), BitMine (+47%), dan lainnya. Kombinasi seperti ini lebih mirip rebalancing tipe transaksi: kurangi ETF Bitcoin, tambah ETF Ethereum, sambil mencari fleksibilitas yang lebih tinggi di sisi saham individu.

Bitcoin, Ethereum, dan Solana, Institusi Melakukan Peringatan Risiko yang Lebih Rinci

Ada satu sinyal lain dalam putaran 13F ini yang layak dibahas secara terpisah: sikap institusi terhadap ETF BTC, ETF ETH, bahkan ETF Solana, sudah tidak lagi konsisten. Sekarang pertanyaan yang lebih layak dilihat adalah, aset kripto mana yang siap dipertahankan institusi di posisi inti, mana yang dimasukkan ke posisi elastis, dan mana yang untuk sementara waktu disingkirkan.

Ambil contoh Harvard Management, di satu sisi mereka mengurangi IBIT, di sisi lain sepenuhnya keluar dari ETHA, ini lebih mirip peringatan risiko. ETF Bitcoin masih mempertahankan posisi yang cukup inti, sementara ETF Ethereum diprioritaskan untuk dipotong dalam rebalancing portofolio.

Cara penanganan Goldman Sachs juga menunjukkan bahwa lembaga keuangan besar sedang membuat peringatan ini lebih ekstrem. Mereka masih mempertahankan eksposur ETF Bitcoin yang cukup besar pada kuartal pertama, tetapi kontraksi terhadap produk terkait Ethereum jelas lebih cepat, sementara ETF terkait XRP dan Solana pada dasarnya dikosongkan. Melihatnya bersama-sama, Goldman Sachs sedang memusatkan kembali posisi ke lapisan aset yang dianggap paling likuid, paling mudah dilindung nilai, dan paling mudah dimasukkan ke dalam model risiko institusi. Bitcoin di sini lebih mirip "posisi dasar", Ethereum termasuk posisi yang dapat dikompresi, produk seperti Solana dan XRP lebih mendekati posisi percobaan pinggiran, begitu volatilitas pasar membesar, yang paling pertama dipotong seringkali adalah bagian ini.

Namun di sisi lain, Wells Fargo dan Dartmouth College menunjukkan jawaban yang sangat berbeda. Wells Fargo secara aktif meningkatkan bobot ETF Ethereum, menunjukkan bahwa dalam kerangka internalnya, Ethereum lebih mirip posisi sekunder yang layak ditingkatkan alokasinya selama periode penarikan untuk mendapatkan fleksibilitas. Strategi Dartmouth College lebih representatif: mereka tidak menggeser posisi dasar ETF Bitcoin, tetapi memperluas fleksibilitas baru ke ETF terkait Solana, terutama ETF dengan atribut staking.

13F Memberikan Pasar Satu Potret, Juga Meninggalkan Kekosongan

Ini juga hal yang paling perlu dikendalikan saat melihat kepemilikan institusi.

13F memungkinkan dunia luar melihat bagaimana institusi mainstream mengalokasikan ETF kripto di bawah standar yang seragam. Namun ia juga memiliki batasan yang sangat jelas. Pertama, ada keterlambatan waktu. Yang dilihat investor pada bulan Mei hanyalah potret akhir kuartal institusi pada tanggal 31 Maret. Jika sudah ada penyesuaian posisi besar-besaran di kuartal kedua, tabel tidak akan menunjukkannya lebih awal. Kedua, 13F hanya menunjukkan kepemilikan, bukan biaya perolehan riil. Nilai kepemilikan suatu institusi turun dalam satu kuartal tidak serta merta menunjukkan kerugian keseluruhan, karena mungkin mereka membeli di posisi yang lebih awal, atau mungkin melakukan pengurangan dan penambahan posisi kembali di dalam kuartal.

Selain itu, bagi institusi seperti Goldman Sachs, di luar ETF spot mungkin sering kali ditumpuk dengan posisi opsi, lindung nilai, dan terkait market making, hanya melihat tabel mudah salah menafsirkan perilaku transaksi sebagai posisi jangka panjang.

Tapi justru karena tidak lengkap, 13F lebih mirip jendela untuk mengamati sentimen institusi, bukan tabel kesimpulan. Melihat Mubadala, dana kekayaan negara Abu Dhabi menambah posisi sementara nilai tercatat turun, dapat dilihat kesabaran modal negara; melihat Brown University diam di tempat sambil menanggung penarikan, dapat dilihat disiplin alokasi jangka panjang; melihat Harvard University menurunkan Bitcoin dan keluar dari ETF Ethereum, dapat dilihat sensitivitas riil dana universitas terhadap volatilitas; melihat JPMorgan, Wells Fargo, dan Jane Street terus menyesuaikan eksposur pada produk tertentu, maka dapat dilihat bahwa Wall Street masih menganggap ETF kripto sebagai kategori yang perlu terus diletakkan di rak dan terus menerus diberi harga ulang.