Pasar prediksi tidak lagi hanya menjadi tempat para penggemar berdagang: sekarang, tim sendiri mulai menggunakannya.

Ambil contoh sederhana: sebuah klub basket berjanji kepada pelatih kepala bahwa jika tim lolos ke playoff, mereka akan memberikan bonus $20 juta. Ini adalah insentif yang jelas, jika tim memenangkan cukup banyak pertandingan dan masuk playoff, bonus akan dibayarkan.

Namun dari sudut pandang keuangan, janji ini adalah kewajiban besar. Begitu masuk playoff, $20 juta itu harus dikeluarkan, terlepas dari pendapatan tahunan tim atau kondisi keuangannya.

Untuk mengelola risiko ini, tim akan membeli asuransi. Broker akan merancang polis dan menemukan perusahaan asuransi yang bersedia menanggung; dan perusahaan asuransi mungkin kemudian mengalihkan sebagian risikonya ke perusahaan reasuransi, menghindari menanggung seluruh eksposur sendirian. Harga akhir dari perlindungan ini dinegosiasikan secara pribadi antar lembaga. Premi mencerminkan penilaian terhadap probabilitas tim lolos, tetapi angka ini tidak pernah dipublikasikan, hanya ada dalam penawaran kepada tim.

Sekarang, risiko yang sama memiliki solusi lain.

Probabilitas lolos tim sebenarnya sudah ditentukan harganya di tempat lain. Di pasar prediksi, probabilitas ini diperdagangkan setiap hari, terlihat oleh semua orang, dan berfluktuasi secara real-time seiring perubahan ekspektasi.

Tim tidak harus hanya bergantung pada penawaran asuransi pribadi, ia dapat merujuk pada probabilitas pasar publik dan menggunakannya untuk melindungi nilai (hedge) sebagian dari bonus.

Bagaimana Asuransi Olahraga Bekerja

Untuk memahami cara kerja sistem ini, mari kita lihat apa yang terjadi dalam industri olahraga selama 20 tahun terakhir.

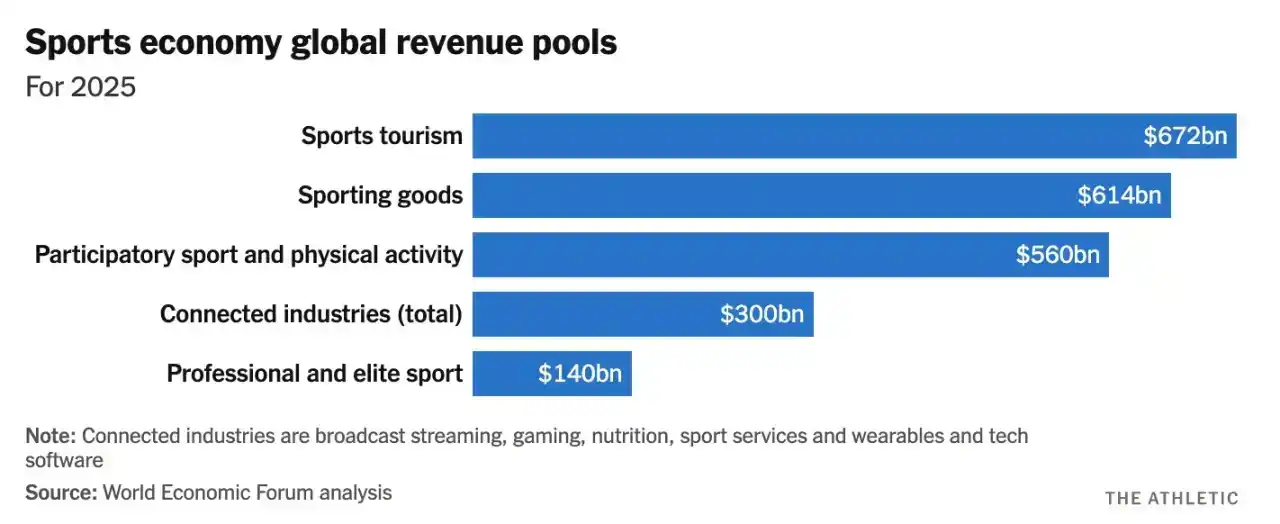

Saat ini, olahraga profesional menghasilkan pendapatan tahunan mendekati $560 miliar, dengan tingkat pertumbuhan tahunan sekitar 7%. Pendapatan terutama berasal dari hak siar media, sponsor, lisensi, platform streaming, dan kerja sama komersial global.

Seiring dengan meluasnya sumber pendapatan, kontrak yang terikat juga semakin besar.

Penggajian tim saat ini tidak hanya terdiri dari gaji musim dasar, tetapi juga ditambah dengan banyak klausul kinerja yang terkait dengan pencapaian tertentu. Misalnya, jika tim lolos ke babak final divisi, pelatih kepala mungkin mendapatkan bonus tambahan $5 juta; pemain juga dapat mendapatkan pembayaran tambahan jika mencapai 1000 yard lari, 25 gol, atau mencapai jumlah penampilan minimum; beberapa kontrak bahkan menetapkan bahwa jika tim melaju lebih jauh di playoff, bonus akan semakin meningkat. Klausul-klausul ini ditulis dalam kontrak yang terpicu otomatis, begitu kondisi terpenuhi, pembayaran yang sesuai harus dilakukan.

Tim akan mengelola eksposur semacam ini melalui asuransi, daripada secara pasif menanggung risiko dan berharap insentif tidak terpicu secara bersamaan. Mereka bekerja sama dengan broker profesional, yang kemudian mencari perusahaan asuransi yang bersedia menanggung pembayaran kinerja; perusahaan asuransi ini biasanya akan mengalihkan sebagian eksposur ke perusahaan reasuransi, menyebarkan risiko ke kumpulan dana yang lebih besar. Satu klausul bonus sederhana dalam kontrak, di belakang layar, dapat menjadi seluruh rantai keuangan.

Perusahaan asuransi menggunakan konsep yang disebut 'Nilai yang Dapat Diasuransikan' untuk mengukur skala eksposur, sederhananya: pendapatan masa depan yang bergantung pada kinerja berkelanjutan, termasuk gaji, insentif, pendapatan endorsement, dll., yang akan terpengaruh jika pemain tidak dapat bermain.

Dari data, kita dapat melihat secara langsung ledakan pertumbuhan eksposur semacam ini. Misalnya, selama Piala Dunia FIFA 2014, total nilai yang dapat diasuransikan untuk semua tim peserta diperkirakan sekitar $7,3 miliar. Namun pada Piala Dunia 2022, angka ini melonjak menjadi sekitar $25 miliar. Dalam waktu kurang dari sepuluh tahun, nilai keuangan yang langsung terkait dengan performa pertandingan tumbuh lebih dari dua kali lipat.

Ketika begitu banyak pendapatan terikat pada performa, ketidakpastian tidak bisa diserahkan pada takdir, tetapi harus dikelola. Sebuah industri lengkap pun lahir, pasar asuransi dan reasuransi olahraga global saat ini diperkirakan berukuran sekitar $9 miliar, dan diproyeksikan akan berlipat ganda pada tahun 2030. Cakupan perlindungannya mencakup segala hal mulai dari pembatalan acara, cedera atlet, hingga jaminan sponsor dan bonus kinerja.

Di pasar ada broker khusus seperti Game Point Capital, yang menangani ratusan juta dolar asuransi olahraga setiap tahun; di sisi lain ada lembaga penanggung seperti Lloyd's, yang menandatangani lebih dari $200 juta premi kecelakaan dan kesehatan terkait olahraga setiap tahun, serta perusahaan reasuransi besar, yang juga menanggung bencana besar seperti badai, kecelakaan penerbangan, dll. Karena bonus playoff dalam logika penetapan harganya, termasuk dalam kategori risiko yang sama dengan badai dan gempa bumi.

Oleh karena itu, proses penetapan harga dilakukan dengan hati-hati dan bersifat pribadi. Broker bernegosiasi dengan perusahaan asuransi, perusahaan asuransi bernegosiasi dengan perusahaan reasuransi, masing-masing pihak menggunakan modelnya sendiri untuk memperkirakan probabilitas pencapaian milestone, dan memasukkannya ke dalam premi. Tim hanya melihat biayanya, tetapi tidak melihat probabilitas di baliknya.

Mengapa Harga Reasuransi Pribadi Lebih Tinggi

Harga asuransi olahraga tidak hanya bergantung pada probabilitas tim mencapai target, tetapi juga dipengaruhi oleh banyak risiko eksternal.

Dalam keadaan ideal, jika tim memiliki probabilitas 10% untuk mencapai milestone, premi kira-kira mencerminkan risiko 10% + keuntungan kecil. Namun pasar reasuransi bukanlah dunia yang ideal.

Modal perusahaan reasuransi terbatas. Setiap $1 yang diinvestasikan dalam asuransi bonus playoff, berarti $1 lebih sedikit yang dapat digunakan untuk bisnis seperti badai, penerbangan, obligasi bencana, dll. Mereka harus terus menyeimbangkan portofolio di antara berbagai wilayah dan jenis risiko. Oleh karena itu, ketika mengevaluasi risiko olahraga, mereka mempertimbangkan secara komprehensif: probabilitas, modal yang dipegang sendiri, volatilitas hasil, dan korelasi dengan risiko yang sudah ada.

Kendala lain adalah: pasar reasuransi olahraga sangat terkonsentrasi. Beberapa lembaga global menguasai sebagian besar kapasitas penunderaitan. Apakah bisa mendapatkan alokasi, dan berapa banyak, seringkali bergantung pada kondisi portofolio perusahaan reasuransi itu sendiri.

Semua faktor ini digabungkan, premi yang akhirnya diberikan kepada tim, tidak hanya mencakup probabilitas milestone murni, tetapi juga banyak biaya yang tidak terlihat oleh tim.

Ketika Probabilitas Tidak Lagi Tersembunyi di Kotak Hitam

Sampai sekarang, probabilitas hasil mewarnai setiap tahapan: pemodelan reasuransi, negosiasi broker, penetapan premi. Tetapi angka ini tidak pernah dipublikasikan.

Sekarang bayangkan: ketika probabilitas ini ditentukan harganya di pasar publik, apa yang terjadi? Pasar prediksi mewujudkannya dengan cara yang sangat menarik.

Platform seperti Kalshi telah meluncurkan kontrak untuk peristiwa dunia nyata yang diskrit, salah satu jenisnya adalah hasil olahraga. Kontrak akan mengajukan pertanyaan sederhana: Apakah Tim X bisa lolos ke playoff?

Setiap kontrak akhirnya diselesaikan dengan $1 atau $0. Misalnya, harga diperdagangkan pada $0,06, itu berarti probabilitas tersirat pasar adalah 6%.

Angka ini bukanlah keputusan komite penunderait, tetapi merupakan hasil perdagangan nyata antara pembeli dan penjual dengan uang sungguhan, dan dikoreksi secara real-time sesuai dengan penilaian masing-masing terhadap probabilitas dan harga.

Mekanisme ini sudah digunakan secara praktis. Game Point Capital menggunakan pasar Kalshi untuk melindungi nilai bonus kinerja terkait basket. Dalam satu kasus, kontrak terkait playoff diperdagangkan di bursa dengan harga sekitar 6%, sementara penawaran perdagangan di luar bursa (OTC) menyiratkan harga sekitar 12-13%. Dalam kasus lain, kontrak lolos ke babak kedua diperdagangkan di bursa mendekati 2%, sementara harga di pasar reasuransi pribadi adalah 7-8%.

Ini bukanlah perbedaan yang kecil. Dengan eksposur $20 juta, selisih antara probabilitas tersirat 6% dan 12% berarti selisih biaya premi hingga jutaan dolar.

Anda mungkin bertanya: ini hanya angka yang diklik oleh para trader, mengapa harus dianggap serius? Mengapa lebih dapat dipercaya daripada model perusahaan asuransi?

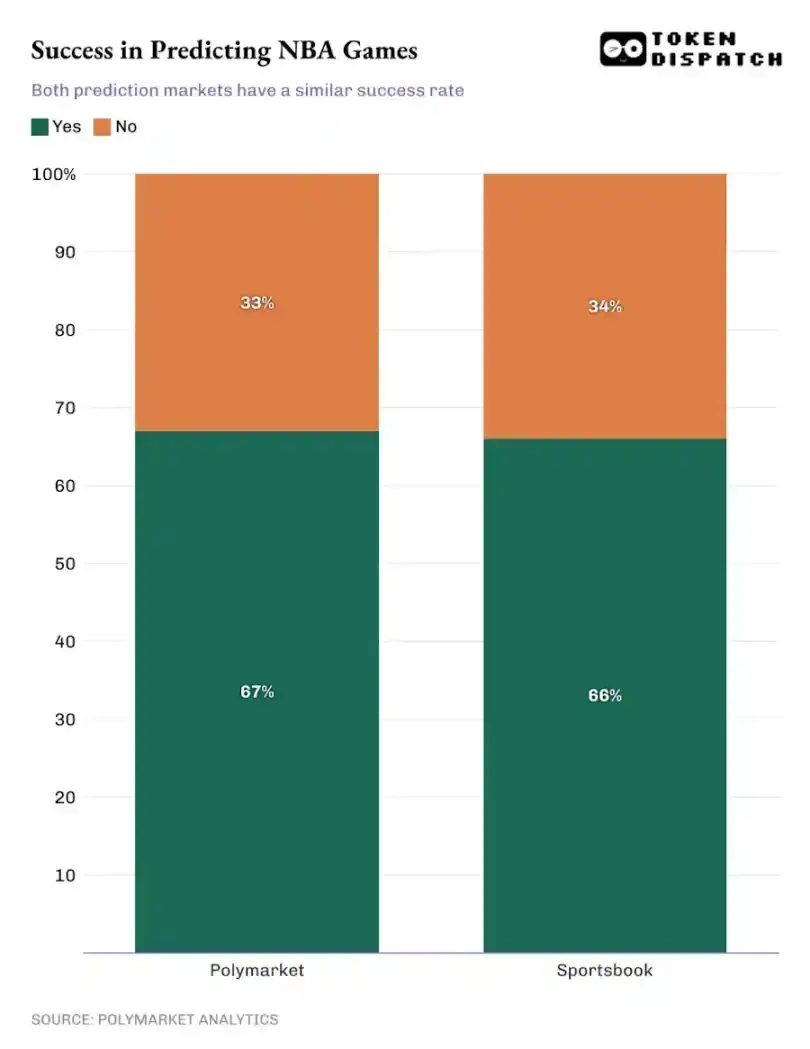

Banyak penelitian menunjukkan bahwa odds berbasis pasar adalah peramal hasil nyata yang sangat kuat. Penelitian akademis selama beberapa dekade terhadap pasar taruhan olahraga menunjukkan bahwa odds yang ditetapkan bandar sangat efisien dalam memprediksi hasil pertandingan. Lebih baru lagi, perbandingan langsung antara pasar prediksi dan taruhan olahraga tradisional: dalam penelitian terhadap sekitar 1000 pertandingan NBA musim 2024–25, tingkat keberhasilan prediksi Polymarket hampir sama dengan platform taruhan tradisional.

Dalam pertandingan di mana probabilitas tersirat pasar melebihi 95%, tingkat akurasi keduanya di atas 90%.

Kesimpulan untuk pasar pemilihan umum lebih jelas, selama pemilihan presiden AS 2024, sebuah penelitian yang membandingkan Polymarket dengan jajak pendapat tradisional menunjukkan bahwa Polymarket lebih akurat dalam memprediksi hasil akhir, terutama di negara bagian swing.

Ketika ribuan orang terus memperbarui ekspektasi mereka di pasar real-time, probabilitas kolektif seringkali sangat dekat dengan kenyataan.

Pasar prediksi mewujudkan penemuan harga yang berkelanjutan. Setiap informasi baru yang masuk ke sistem akan terus diperbarui dan ditentukan harganya, tanpa harus menunggu peninjauan berikutnya oleh komite penunderait.

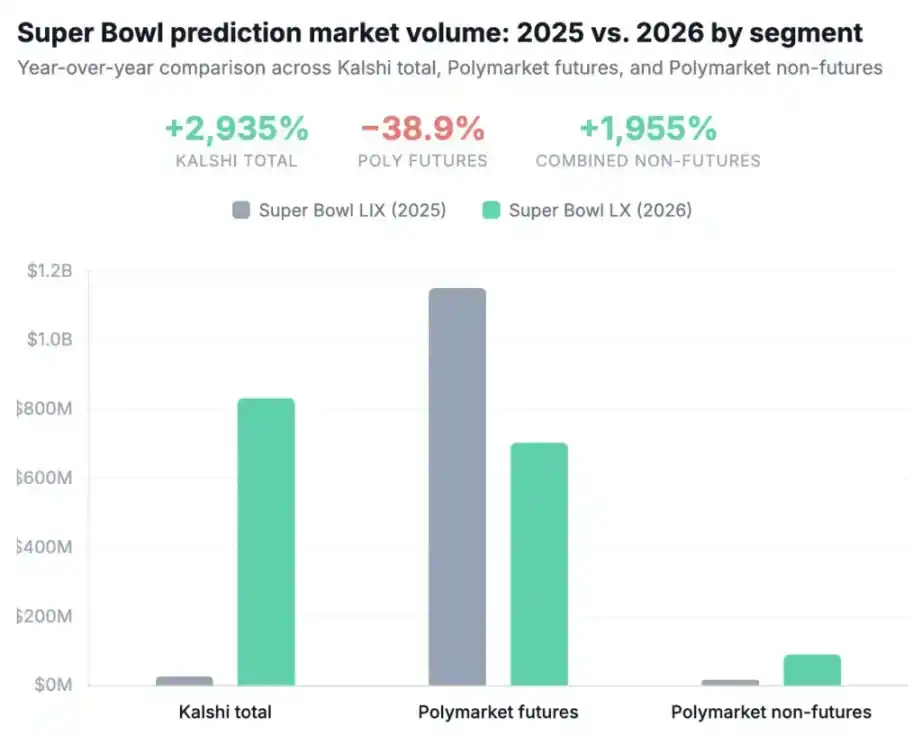

Tetapi untuk benar-benar memiliki nilai praktis, pasar harus dapat menangani skala. Dalam acara-acara besar baru-baru ini seperti Super Bowl, Kalshi memproses sekitar $22 juta dalam perdagangan, tanpa fluktuasi harga yang signifikan. Ini menunjukkan bahwa kedua belah pihak, pembeli dan penjual, memiliki kedalaman yang nyata, cukup untuk mendukung lindung nilai skala besar tanpa mengganggu harga.

Seiring dengan berkembangnya pasar-pasar ini, seperangkat alat keuangan baru yang tidak memerlukan izin juga bermunculan di sekitar pasar prediksi.

Misalnya Kalshinomics, yang menganalisis kontrak peristiwa seperti analis menganalisis saham dan obligasi, melacak bagaimana probabilitas berubah seiring waktu, kinerja likuiditas sebelum dan setelah peristiwa besar, dan apakah harga menyimpang dari fundamental.

Ada juga platform seperti PredictionIndex, yang memusatkan pelacakan dan peringkat berbagai pasar prediksi, Anda dapat melihat total volume perdagangan, jenis kontrak, rantai publik, mekanisme perdagangan, mengintegrasikan seluruh bidang ke satu tempat, secara visual menampilkan skala pasar.

Ketika probabilitas suatu hasil dapat ditentukan harganya secara real-time dan dapat secara efektif menampung dana, ia menjadi alat yang benar-benar dapat digunakan oleh lembaga. Tim sekarang dapat langsung menggunakan probabilitas yang diperdagangkan secara publik untuk melindungi nilai bonus kinerja, sponsor dapat melindungi nilai eksposur risiko terkait target pemirsa, studio film dapat melindungi nilai milestone box office. Pada prinsipnya, setiap pendapatan yang bergantung pada hasil yang jelas dan dapat diverifikasi dapat diubah menjadi kontrak yang dapat diperdagangkan.

Lembaga tidak perlu lagi menegosiasikan kontrak asuransi yang disesuaikan, hasilnya sendiri dapat diperdagangkan secara publik.

Yang membuat struktur ini benar-benar dapat digunakan oleh lembaga, ada satu keping terakhir: identitas. Asuransi tradisional efektif karena pihak lawan diverifikasi, kontrak dapat dilaksanakan, eksposur dapat diaudit, sementara pasar publik selalu kekurangan lapisan ini.

Perusahaan seperti Dflow sedang mengikat identitas dunia nyata dengan perilaku perdagangan. Ini berarti peserta pasar dapat diidentifikasi, disaring, dan dikaitkan dengan entitas dunia nyata, daripada sepenuhnya anonim. Ini juga memungkinkan penyelesaian kontrak, manajemen eksposur, dan memasukkan posisi ke dalam kerangka kepatuhan yang ada.

Dari efek praktisnya, ini semakin tidak mirip tempat perdagangan biasa, tetapi lebih mirip lapisan asuransi fungsional yang berjalan langsung di atas probabilitas publik.