Penulis Artikel: Thejaswini M A

Penerjemah Artikel: Block unicorn

Kata Pengantar

Ada jenis perusahaan tertentu yang justru mendapat keuntungan ketika situasi dunia memburuk. Kontraktor pertahanan, raksasa minyak, perusahaan pertambangan emas. Ini adalah contoh-contoh yang jelas, perusahaan-perusahaan yang model bisnisnya dibangun di atas ketidakstabilan dan memasukkan faktor ketidakstabilan ini ke dalam harga mereka.

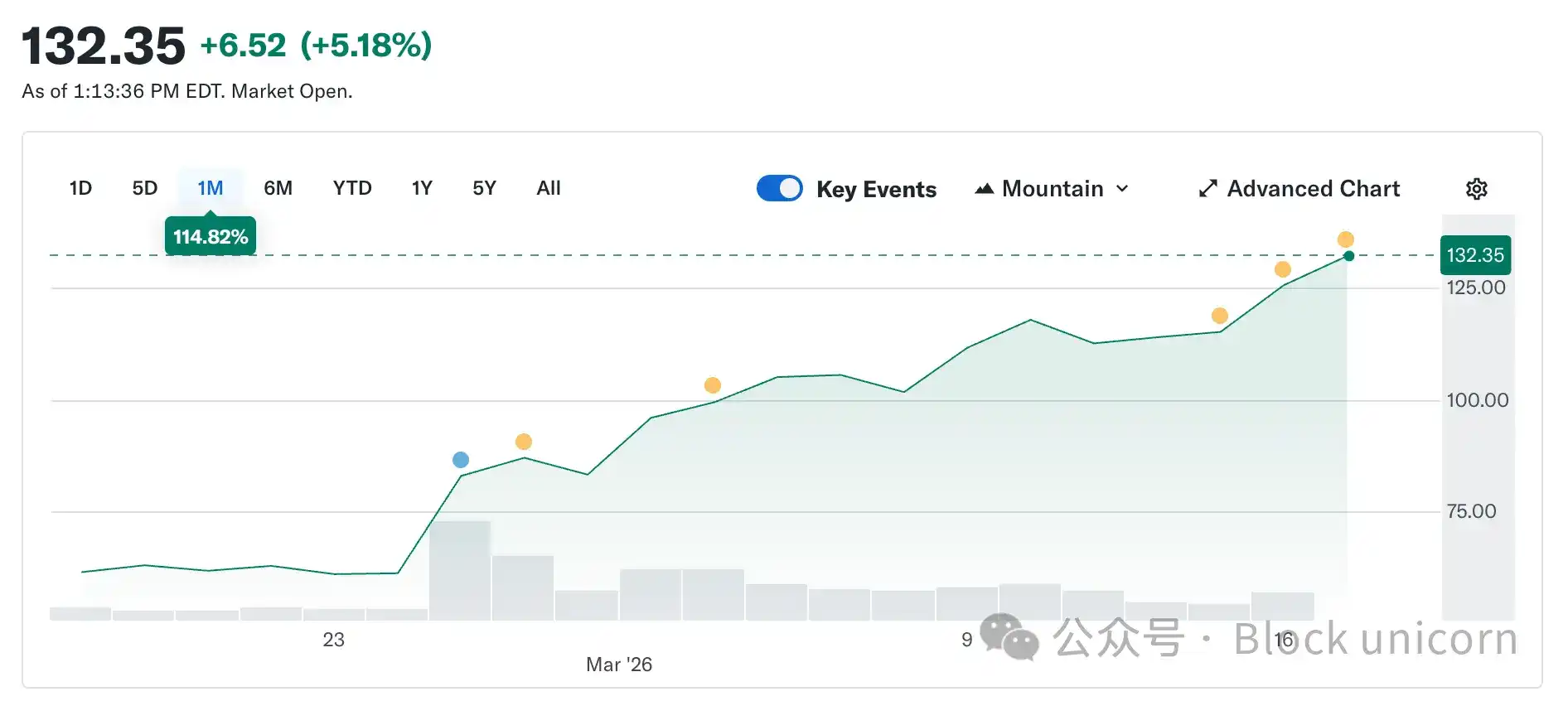

Circle seharusnya tidak termasuk dalam kategori ini. Nilai token-nya selalu ditetapkan pada $1, itu adalah desain yang disengaja. Stabilitas adalah inti dari produknya. Namun, harga saham Circle telah melonjak dari $49,90 pada 5 Februari menjadi sekitar $123 saat ini, lebih dari dua kali lipat dalam waktu hanya lima minggu. Sementara itu, seluruh pasar cryptocurrency masih 44% lebih rendah dari puncaknya pada bulan Oktober.

Karena situasi dunia semakin bergejolak, sebuah perusahaan yang produknya dirancang untuk menjaga harga stabil menjadi aset perdagangan terpanas di pasar.

Saya ingin menjelaskan bagaimana cara kerjanya, mengapa ini lebih menarik daripada kelihatannya, dan apa yang diberitahukan kepada kita tentang perbedaan antara esensi Circle dengan produk yang saat ini dibayar oleh pasar.

Apa Itu Circle (Tentu, kita akan membahasnya nanti)

Singkirkan pemasaran merek, konsep pembayaran, dan pembangunan infrastruktur, dan Anda akan menemukan esensi Circle: ia memegang surat utang AS. Setiap dolar USDC yang beredar didukung oleh satu dolar obligasi pemerintah jangka pendek. Bunga dari obligasi ini menjadi milik Circle. Ini menyumbang sekitar 90% dari pendapatan perusahaan setiap kuartal. Model bisnisnya sebenarnya tidak rumit: Circle adalah reksa dana pasar uang yang menerbitkan stablecoin.

Ini berarti pendapatan Circle hanya memiliki satu faktor kunci, yaitu suku bunga dana federal. Ketika suku bunga tinggi, imbal hasil obligasi pemerintah tinggi, dan Circle mendapatkan lebih banyak pendapatan untuk setiap USDC yang diterbitkannya. Ketika suku bunga rendah, pendapatan berkurang. Segala sesuatu lainnya adalah sekunder.

Berikut adalah rangkaian peristiwa yang menyebabkan harga saham rebound 150% dari titik terendah bulan Februari.

Sejak 28 Februari, konflik Iran telah mendorong harga minyak naik sekitar 35%. Harga minyak di atas $100 berarti kekhawatiran inflasi, dan kekhawatiran inflasi berarti Federal Reserve (The Fed) akan dianggap ceroboh jika menurunkan suku bunga. Mempertahankan suku bunga pada 18 Maret sebenarnya tidak mengejutkan. Jauh sebelum perang pecah, CME FedWatch telah menunjukkan probabilitas suku bunga tidak berubah lebih dari 90%. Perang benar-benar mempengaruhi lanskap pasar sepanjang tahun. Sebelum konflik, pasar mengharapkan dua kali penurunan suku bunga pada tahun 2026, masing-masing 25 basis points. Setelah konflik, jumlah pemotongan turun menjadi satu, paling cepat setelah September. Probabilitas tidak ada penurunan suku bunga sama sekali pada tahun 2026 hampir dua kali lipat. Karena suku bunga akan tetap tinggi untuk waktu yang lama, imbal hasil cadangan obligasi pemerintah Circle terus meningkat. Imbal hasil yang lebih tinggi berarti lebih banyak pendapatan. Lebih banyak pendapatan berarti harga saham yang lebih tinggi. Perang pecah, dan penerbit stablecoin mendapat manfaat. Ini benar-benar di luar dugaan semua orang.

Sebagai latar belakang, ekspektasi pesimis yang mendorong harga saham Circle turun ke $49 pada bulan Februari pada dasarnya adalah taruhan pada penurunan suku bunga. Pasar mengharapkan The Fed akan menurunkan suku bunga beberapa kali pada tahun 2026, yang akan langsung memangkas pendapatan cadangan Circle. Perkiraan kasar: dengan pasokan USDC saat ini sebesar $79 miliar, setiap penurunan suku bunga 25 basis points akan mengurangi pendapatan tahunan Circle sebesar $40 hingga $60 juta. Dua kali pemotongan akan mengurangi pendapatannya hampir $100 juta pada akhir tahun. Namun, perang mengubah ekspektasi ini dalam semalam. Bukan karena Circle sendiri yang berubah, tetapi karena latar belakang makroekonomi yang dianggap akan melemahkan argumen ini tidak lagi berlaku.

Bagaimana Squeeze Dimulai

Meskipun cerita suku bunga menjaga harga saham tetap tinggi, lonjakan awal berasal dari penempatan posisi.

Sebelum pengumuman laporan keuangan Q4 pada 25 Februari, sekitar 17,8% saham beredar Circle telah dijual short. Dana lindung nilai membangun posisi short yang besar. Logika mereka adalah suku bunga pada akhirnya akan turun, pendapatan cadangan akan berkurang, dan perusahaan tidak memiliki jaminan pendapatan minimum yang tidak bergantung pada suku bunga. Dari sudut pandang fundamental, argumen ini tampaknya masuk akal. Kemudian, Circle melaporkan laba per saham sebesar $0,43, mengalahkan konsensus pasar sebesar $0,16. Pendapatan mencapai $770 juta, lebih tinggi dari perkiraan $749 juta. Volume transaksi USDC on-chain mendekati $12 triliun pada kuartal tersebut, meningkat 247% year-on-year. Posisi short ditutup. Harga saham melonjak 35% dalam satu hari perdagangan. Menurut perkiraan 10x Research, dana lindung nilai kehilangan sekitar $500 juta dari posisi short mereka dalam satu hari. Selanjutnya, perang short ini terus berlanjut, memperpanjang keuntungan dari laporan keuangan.

Masalah Coinbase

Berikut adalah bagian yang tidak masuk ke narasi kenaikan.

Circle mengalami kerugian bersih $70 juta pada tahun 2025, bukan keuntungan. Kinerja Q4 luar biasa, tetapi kinerja tahunan buruk. Untuk memahami alasannya, Anda perlu mengetahui perjanjian Coinbase, yang merupakan kunci terpenting namun paling diabaikan dalam bisnis Circle.

Ketika USDC pertama kali diluncurkan pada tahun 2018, Circle dan Coinbase membentuk aliansi bersama untuk mengelolanya. Aliansi ini dibubarkan pada tahun 2023, dan Circle mengambil alih kendali penuh atas penerbitan USDC. Namun, Coinbase mempertahankan bagian dari bagi hasil pendapatan.

Coinbase mengambil 100% dari pendapatan cadangan USDC yang dipegang di platformnya, dan membagi segalanya lainnya dengan Circle secara fifty-fifty. Pada tahun 2024, pengaturan ini mengirimkan $908 juta dari total biaya distribusi Circle sebesar $1,01 miliar langsung ke Coinbase. Sekitar 54 sen dari setiap dolar yang dihasilkan Circle mengalir ke perusahaan yang tidak menerbitkan token atau menangani cadangan. Pada awal 2025, kepemilikan Coinbase mencapai 22% dari total pasokan USDC, naik dari 5% pada tahun 2022. Semakin banyak USDC tumbuh di platform Coinbase, semakin banyak pendapatan yang hilang dari Circle.

Perjanjian ini diperpanjang secara otomatis setiap tiga tahun, dan Circle tidak dapat menghentikannya secara sepihak. Hasil negosiasi ulang berikutnya akan langsung mempengaruhi margin keuntungan Circle. Pada Q4 2025, biaya distribusi saja mencapai $461 juta, meningkat 52% year-on-year. Kerugian bersih $70 juta untuk tahun tersebut sebagian disebabkan oleh pengeluaran insentif ekuitas satu kali pasca-IPO sebesar $424 juta, yang membuat kerugian terlihat lebih buruk daripada kondisi bisnis yang sebenarnya. Namun, bisnis inti Circle masih menghadapi masalah biaya struktural yang tidak dapat diselesaikan sepenuhnya oleh lingkungan suku bunga apa pun.

Pasar sedang mematok harga Circle sebagai infrastruktur. Laporan laba rugi menunjukkan bahwa itu adalah perusahaan perdagangan suku bunga, tetapi dengan biaya distribusi yang tinggi. Kedua pandangan ini bisa benar pada saat yang sama, hanya saja cara penetapan harganya berbeda. Saat ini, pasar membayar untuk versi terbaik dari kedua pandangan tersebut secara bersamaan.

Apa yang Membuat Ini Lebih Dari Sekadar Perdagangan Makro?

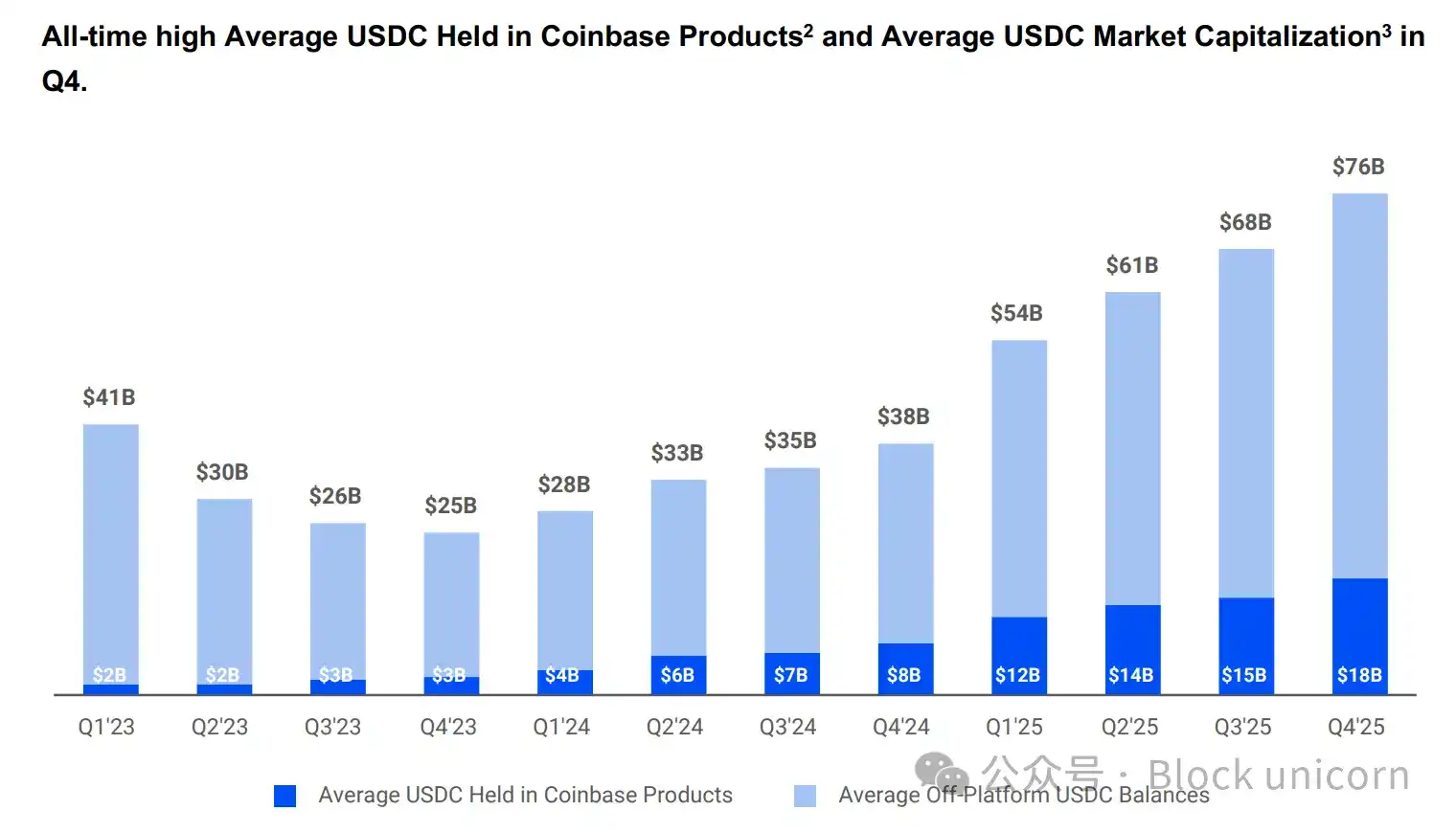

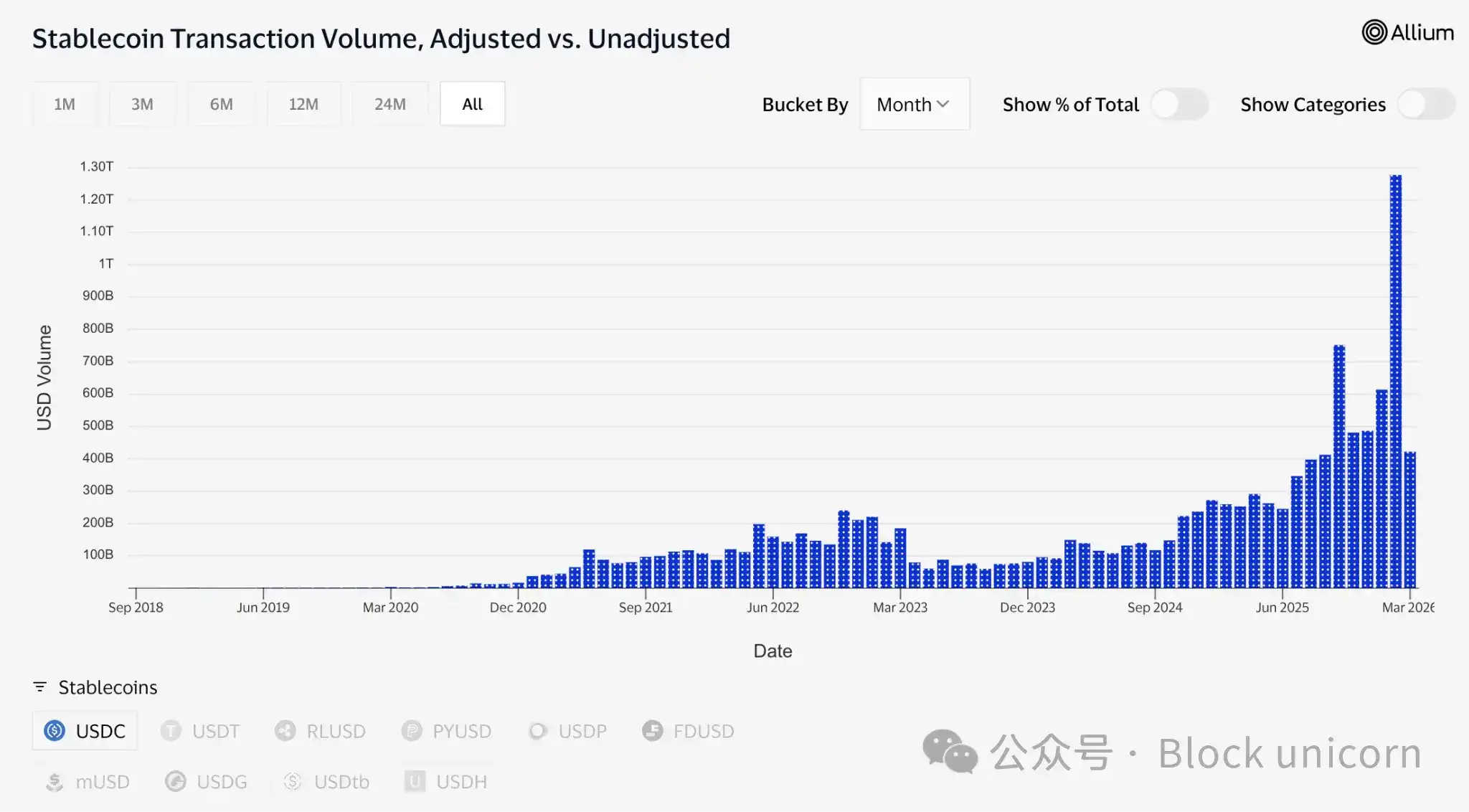

Pasokan USDC baru-baru ini mencapai $79 miliar, rekor tertinggi baru, sementara seluruh pasar cryptocurrency turun 44% dari puncaknya pada bulan Oktober. Perbedaan ini patut diperhatikan. Aset spekulatif biasanya turun ketika pasar turun. Alasan USDC terus tumbuh adalah karena orang menggunakannya untuk mentransfer uang, bukan memegangnya sebagai alat spekulasi. Selama konflik Iran, permintaan USDC melonjak di Timur Tengah tepat karena sistem perbankan tradisional menjadi tidak dapat diandalkan. Ketika saluran pembayaran normal terganggu, orang menggunakan USDC untuk pengiriman uang dan transfer lintas batas. Inilah yang dilakukan infrastruktur pembayaran di bawah tekanan: penggunaan meningkat, bukan berkurang.

Data transaksi juga mendukung hal ini. Hanya pada bulan Februari, volume transaksi yang disesuaikan USDC mencapai sekitar $1,26 triliun, sedangkan volume transaksi USDT pada periode yang sama adalah $514 miliar. Meskipun kapitalisasi pasar Tether masih setinggi $1,84 triliun, dan kapitalisasi pasar USDC hanya $79 miliar. Dari sudut pandang total pasokan, perbedaannya sangat besar. Tapi sekarang volume transaksi USDC telah melampaui USDT.

Pasokan dormant dan penyelesaian aktif adalah dua konsep yang berbeda. Yang pertama mengacu pada di mana orang menyimpan uang mereka, yang kedua mengacu pada uang yang digunakan orang ketika mereka perlu mentransfer nilai.

Druckenmiller membuat poin yang sangat menarik minggu ini. Dalam wawancara Morgan Stanley yang direkam pada 30 Januari dan dirilis sebelumnya, dia mengatakan bahwa dia memperkirakan sistem pembayaran global akan berjalan berdasarkan stablecoin dalam 10 hingga 15 tahun ke depan, dan menyebut cryptocurrency sebagai "solusi yang mencari masalah". Investor makro paling otoritas saat ini dengan tepat membagi ruang cryptocurrency menjadi dua: stablecoin adalah infrastruktur yang tak terhindarkan, dan segala sesuatu yang lain masih mencari alasan untuk ada. Ini adalah narasi bull case untuk crypto.

Taruhan Infrastruktur

Aset tokenisasi telah tumbuh dari sekitar $1,5 miliar pada awal 2023 menjadi sekitar $26,5 miliar hari ini. Banyak dari produk ini, termasuk dana obligasi pemerintah tokenisasi BlackRock BUIDL (sekarang memegang lebih dari $2 miliar dalam aset), bergantung pada USDC untuk pemrosesan berlangganan, penebusan, dan penyelesaian. Pasar prediksi memproses volume lebih dari $22 miliar pada tahun 2025, sebagian besar diselesaikan dalam USDC. Hanya Polymarket saja. Visa sekarang mendukung lebih dari 130 kartu terikat stablecoin di 50 negara, dengan volume penyelesaian tahunan sekitar $4,6 miliar.

Aset tokenisasi telah tumbuh dari sekitar $1,5 miliar pada awal 2023 menjadi sekitar $26,5 miliar hari ini. Banyak dari produk ini, termasuk dana obligasi pemerintah tokenisasi BlackRock BUIDL (sekarang memegang lebih dari $2 miliar dalam aset), bergantung pada USDC untuk pemrosesan berlangganan, penebusan, dan penyelesaian. Pasar prediksi memproses volume lebih dari $22 miliar pada tahun 2025, sebagian besar diselesaikan dalam USDC. Hanya Polymarket saja. Visa sekarang mendukung lebih dari 130 kartu terikat stablecoin di 50 negara, dengan volume penyelesaian tahunan sekitar $4,6 miliar.

Circle juga membangun infrastruktur di bawah semua ini. Jaringan pembayaran Circle menghubungkan 55 lembaga keuangan, dengan volume transaksi tahunan $5,7 miliar, memungkinkan bank dan penyedia layanan pembayaran untuk mentransfer USDC lintas batas dan menukarnya langsung dengan mata uang lokal. Blockchain Layer-1 milik Circle, Arc, dirancang untuk mendukung lapangan institusi sepenuhnya. Infrastruktur penyelesaiannya tidak bergantung pada Ethereum atau Solana. Meskipun Ethereum dan Solana saat ini terlalu kecil untuk mempengaruhi pendapatan, mereka adalah investasi strategis yang berorientasi masa depan, untuk berjaga-jaga jika suku bunga turun di masa depan.

Lapisan AI, meskipun jumlahnya kecil, strukturnya signifikan. Data yang dirilis oleh kepala pemasaran global Circle pada bulan Maret menunjukkan bahwa dalam sembilan bulan terakhir, agen AI telah menyelesaikan 140 juta pembayaran, dengan total $43 juta. 98,6% dari transaksi ini diselesaikan dalam USDC, dengan nilai rata-rata per transaksi $0,31. Saat ini ada lebih dari 400.000 agen AI yang memiliki daya beli. Meskipun jumlahnya masih kecil, arahnya tidak bisa diabaikan. Jika agen AI perlu saling membayar untuk komputasi, akses data, dan panggilan API dengan frekuensi yang sangat tinggi dan jumlah yang sangat kecil (di bawah $0,25), mereka membutuhkan metode pembayaran yang dapat menyelesaikan secara instan dan dengan biaya nol. Circle meluncurkan Nanopayments untuk ini. Nanopayments menawarkan transfer USDC tanpa biaya Gas serendah $0,000001, transaksi dibundel off-chain, dan diselesaikan dalam batch. Testnet saat ini mendukung 12 blockchain termasuk Arbitrum, Base, dan Ethereum.

Inilah yang pasar bayar $123 per saham untuk Circle saat ini. Perusahaan yang berada di pusat keuangan tokenisasi, perdagangan agen AI, pembayaran lintas batas, dan pasar prediksi, dan mendapat manfaat dari angin regulasi yang menguntungkan dari Undang-Undang GENIUS dan kemungkinan disahkannya Undang-Undang CLARITY sebelum musim panas. Bernstein memberikan target harga $190, Clear Street menargetkan $136, dan Seaport Global, yang paling bullish di Wall Street tentang Circle, memberikan target harga $280.

Ketegangan yang Tertinggal

Di sini, saya ingin jujur tentang apa yang sering diabaikan oleh pandangan bull.

Profitabilitas Circle bergantung pada lingkungan suku bunga tinggi. Tapi ini tidak berkelanjutan. The Fed pada akhirnya akan menurunkan suku bunga. Ketika itu terjadi, imbal hasil obligasi pemerintah yang mendukung USDC akan turun, dan pendapatan bunga Circle akan berkurang.

Circle menyadari hal ini. Ia telah berekspansi ke biaya transaksi, layanan perusahaan, jaringan pembayaran, dan bisnis seperti Arc. Operasi ini tidak perlu bergantung pada lingkungan suku bunga. Tapi saat ini pendapatan ini sangat kecil. Pendapatan cadangan masih menjadi kuncinya.

Jadi Anda memiliki dua situasi ini duduk pada harga saham yang sama, tetapi mereka bukan investasi yang sama.

Argumen infrastruktur berpendapat bahwa USDC sedang menjadi pipa pembayaran yang sebenarnya. Itu diatur, transparan, dan semakin terintegrasi ke dalam sistem keuangan tradisional, dan pengaruhnya tidak terpengaruh oleh fluktuasi suku bunga. Argumen ini didukung oleh data, seperti volume transaksi, integrasi institusional, narasi Druckenmiller, dan Macquarie menyebut stablecoin sebagai lapisan dasar infrastruktur keuangan global. Jika argumen ini benar, maka valuasi Circle terlihat rendah terlepas dari lingkungan suku bunga, karena total addressable market-nya mencakup seluruh sistem pembayaran global.

Argumen perdagangan suku bunga berpendapat bahwa Circle adalah perusahaan yang bertaruh pada suku bunga yang lebih tinggi untuk waktu yang lebih lama, dan harga sahamnya sudah mencerminkan ekspektasi bahwa The Fed tidak akan memotong secara agresif. Jika argumen ini adalah penggerak harga, maka setiap persentase penurunan suku bunga akhir oleh The Fed akan menjadi headwind, dan saham saat ini dinilai lebih tinggi daripada yang didukung oleh fundamental pada suku bunga normal.

Kedua pandangan telah dimasukkan ke dalam harga. Perang membuat pasar sulit untuk mengetahui ke mana condongnya.

Mungkin hal terpenting untuk diketahui tentang CRCL saat ini bukanlah apakah itu bisa mencapai $190, tetapi apakah Anda berinvestasi dalam infrastruktur, atau dalam pengganti imbal hasil obligasi pemerintah yang lebih baik dalam mempromosikan diri. Yang pertama adalah untuk dimiliki, yang kedua akan gagal pada saat Jerome Powell berubah pikiran.

Saat ini, perang membuat keduanya tetap hidup. Minyak memainkan peran kunci, dan nilai sebenarnya dari perusahaan ini terletak di suatu tempat di ruang kosong di antara kedua kondisi ini: ia telah menemukan cara untuk menciptakan uang internet yang dinilai dalam dolar, tetapi sekarang harus memikirkan bagaimana caranya bertahan hidup ketika imbal hasil dolar tidak lagi 5%.