Penulis: Joel John, Siddharth, Saurabh Deshpande

Kompilasi: Felix, PANews

Di bawah dampak AI, bidang kripto berada dalam periode sentimen rendah, modal ventura pergi, pendiri mempertimbangkan transisi ke AI, apakah industri kripto layak untuk dipertahankan? Decentralised.co baru-baru ini menganalisis pendapatan protokol dari data, menunjukkan bahwa valuasi aset kripto sedang kembali rasional, sementara era premium tinggi untuk token infrastruktur telah berakhir. Pendiri harus meninggalkan narasi kosong, membangun model bisnis berdasarkan pendapatan nyata dan parit pertahanan, serta memberikan hak aktual kepada token. Berikut detailnya:

Indeks "Ketakutan dan Keserakahan" pasar kripto berada pada titik terendah sepanjang masa. Namun, profitabilitasnya justru mencapai ketinggian yang belum pernah terjadi sebelumnya. Sejak 2018, DeFiLlama melacak bahwa protokol asli kripto menghasilkan biaya sebesar $74,8 miliar, di mana hampir setengahnya ($31,4 miliar) dihasilkan dalam 18 bulan dari Januari 2024 hingga Juni 2025.

Setelah menyambut beberapa kuartal dengan kinerja terbaik dalam delapan tahun terakhir, mengapa sebuah industri masih terperangkap dalam ketakutan?

Entropy Protocol, Milkyway Protocol, Nifty Gateway, Rodeo, Forgotten Runiverse, Slingshot, Polynomial, Zerelend, Grix Finance, Parsec Finance, Angle Protocol, Step Finance, kedua belas proyek ini ditutup secara berturut-turut dalam dua bulan terakhir. Produk-produk ini telah beroperasi selama bertahun-tahun, dibangun oleh para pendiri yang penuh gairah. Selain itu, OKX, Mantra, Polygon Labs, Gemini, dan Binance juga melakukan pemutusan hubungan kerja.

Peserta konferensi industri semakin sedikit, modal ventura beralih ke AI, dan pengembang juga berbondong-bondong menuju AI. Pesimisme seperti kiamat ini nyata adanya. "Jika Anda masih di industri kripto, beralihlah ke AI", ini telah menjadi pandangan utama.

Tetapi, haruskah Anda benar-benar melakukannya?

Beberapa minggu terakhir, kami terus memikirkan pertanyaan ini. Ketika teknologi baru muncul, pasar awalnya memberinya premium karena kebaruan dan visi besarnya. Pada abad ke-19, hampir 6% PDB Inggris diinvestasikan dalam saham kereta api. Pada 2026, pengeluaran modal raksasa penyedia layanan cloud akan mencapai 2% dari PDB AS. Tetapi ketika kenyataan tiba, tren teknologi akan kembali ke valuasi yang lebih rasional. Kuncinya adalah, apakah suatu industri dapat membuktikan nilainya sendiri setelah kembali rasional.

Artikel ini akan membedah evolusi historis pendapatan cryptocurrency, daya tarik pengguna dari dana yang dihasilkan, serta sifat parit pertahanan dalam industri.

Mempelajari Buku Besar

Sejak industri kripto lahir, perusahaan asli kripto terus menciptakan pendapatan. Bursa seperti Bitmex, Binance, dan Coinbase adalah perusahaan yang sangat menguntungkan. Mereka terpusat, dimiliki oleh segelintir orang, dan pendapatannya tidak terbuka. Sementara infrastruktur asli DeFi seperti pertukaran terdesentralisasi (Uniswap) dan platform pinjaman (Aave) mengubah keadaan ini, pengguna dapat melihat pendapatan harian protokol.

Dulu diharapkan bahwa valuasi perdagangan token akan mencerminkan aktivitas ekonomi yang difasilitasi oleh infrastruktur ini.

Hingga 2022, pendapatan DEX mencapai 28,4%, dengan total pendapatan $2,27 miliar pada tahun itu. Situasi di jalur pinjaman juga serupa, dan sangat terkonsentrasi. Aave dan Compound menyumbang 82% dari semua biaya pinjaman. Meskipun ada pemimpin, ada juga harapan untuk protokol yang sedang berkembang dan berusaha merebut pangsa pasar.

Teknologi itu sendiri cukup baru, sehingga valuasinya tinggi.

Ekspansi cryptocurrency di bidang konsumen juga menyusul. NFT mewakili visi yang penuh harapan: memasukkan nilai budaya ke dalam rantai. Selebritas terkenal mengganti foto profil mereka (PFP) di X, orang mengira ini akan diterjemahkan menjadi adopsi massal. OpenSea menciptakan pendapatan $1,55 miliar, menyumbang 71,7% dari semua pendapatan pasar NFT. Dalam retrospeksi, valuasi $13 miliar mereka tampaknya tidak terlalu absurd, mereka sendiri berpotensi berkembang menjadi perusahaan monopoli jangka panjang.

Namun, takdir dan pasar memiliki pengaturan lain. Pada 2025, NFT menyumbang kurang dari 1% dari total pendapatan. Kami mengalami "momen Beanie Baby", tetapi tidak meninggalkan kenangan fisik. Sebaliknya, DEX meskipun berkembang pesat, valuasinya sulit untuk tumbuh. Tahun lalu, DEX menghasilkan biaya $5,03 miliar, platform pinjaman menghasilkan $1,65 miliar. Kedua sektor ini bersama-sama menyumbang 22,9% dari total biaya, turun dari 33,1% pada 2022.

Aktivitas ekonomi mereka menyusut dalam porsi kue yang lebih besar, dan valuasinya juga turun drastis.

Lalu, bidang apa yang benar-benar tumbuh? Bagaimana model bisnis asli kripto berubah sejak 2022?

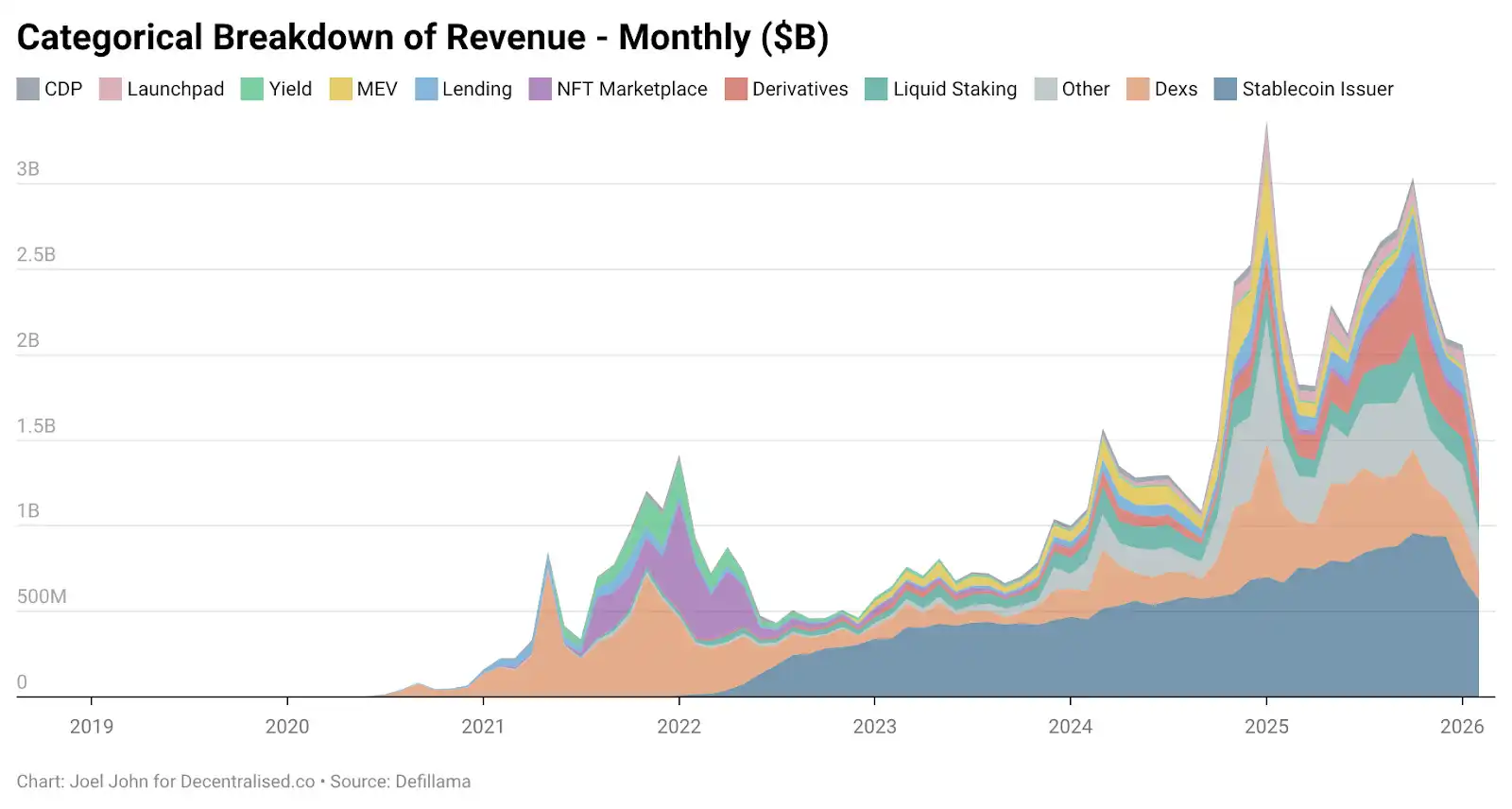

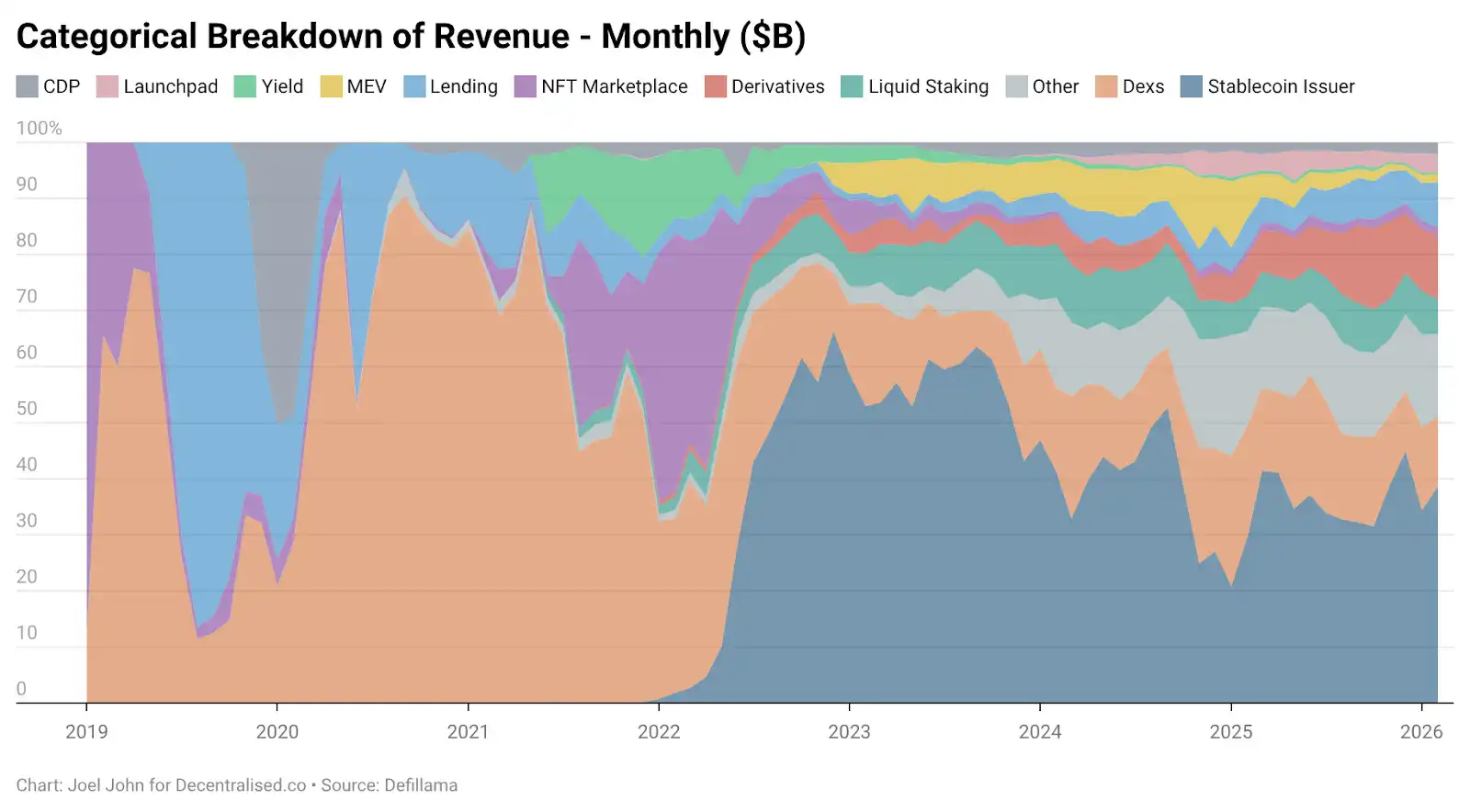

Gambar di bawah ini memberikan beberapa petunjuk.

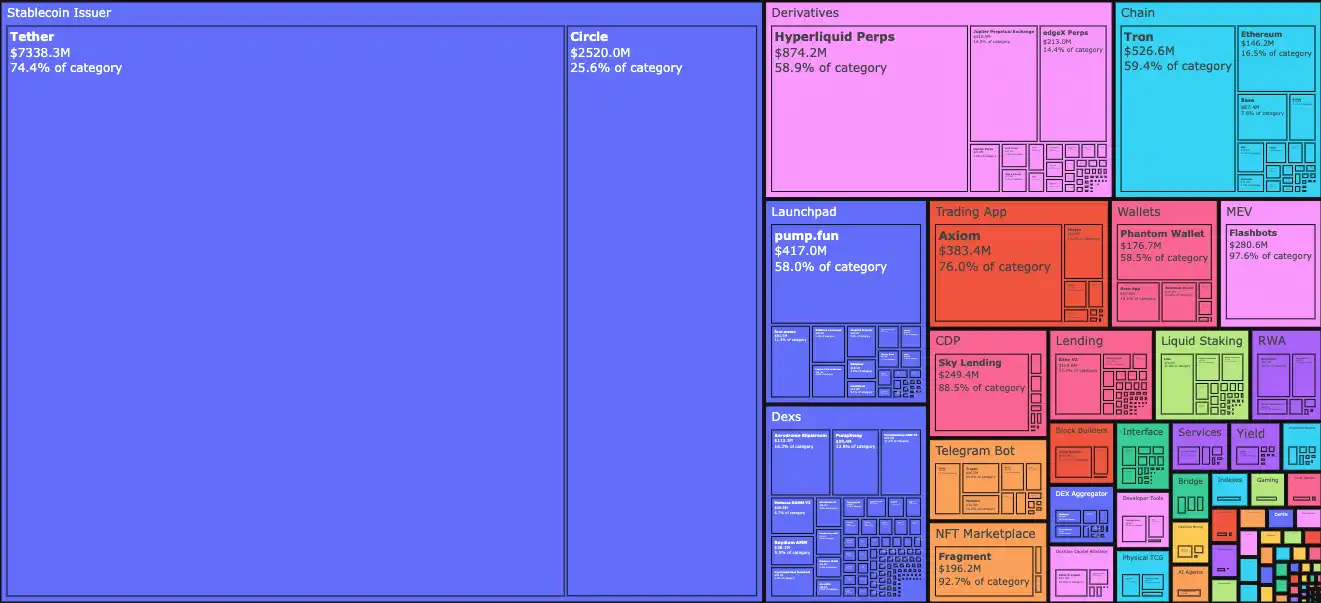

Pada Januari 2026, penerbit stablecoin Tether dan Circle menyumbang 34,3% dari semua biaya. Dengan kata lain, setiap $1 yang dihasilkan industri ini, $0,34 mengalir ke kedua perusahaan ini. Didorong oleh Surat Utang AS (T-bills), pendapatan mereka tumbuh dari $4,95 miliar pada Januari 2023 menjadi $9,89 miliar pada 2025. Untuk produk keuangan tingkat bank, ini sepenuhnya merupakan tingkat pertumbuhan tingkat startup. Pendapatan Tether hampir tiga kali lipat Circle.

Kebangkitan mereka berkat dua faktor besar.

Pertama adalah permintaan. Negara-negara Belahan Selatan (The Global South) selalu membutuhkan alat untuk melindungi nilai dari inflasi lokal, dan memungkinkan aliran dana yang bebas. Dolar, bahkan dolar digital, mengisi kekosongan ini, yang tidak dapat dilakukan oleh mata uang lokal. Arus keluar modal adalah tren yang tak terhindarkan.

Kedua adalah struktur biaya. Blockchain menanggung semua biaya yang diperlukan untuk mengoperasikan bisnis stablecoin. Tidak seperti bank tradisional atau perusahaan fintech, Tether dan Circle tidak perlu mempekerjakan karyawan sesuai dengan skala penerbitan stablecoin on-chain. Mengeluarkan $1 miliar berikutnya on-chain dan mentransfer $100 miliar berikutnya antar alamat memiliki biaya marjinal hampir nol.

Dua kekuatan ini saling terjalin. Di satu sisi, sisi permintaan mendorong penerbitan stablecoin, warga negara memilih dengan uang sungguhan; di sisi lain, kurva biaya mendatar. Keduanya bekerja sama, membuat penerbitan stablecoin menjadi salah satu bisnis dengan efisiensi modal tertinggi dalam sejarah keuangan.

Bisnis stablecoin perlu membangun parit pertahanan dalam likuiditas, kepatuhan, dan Efek Lindy (Catatan PANews: Untuk hal-hal yang tidak mati secara alami, seperti teknologi atau ide, harapan hidupnya sebanding dengan waktu mereka telah ada. Artinya, setiap kali bertahan lebih lama, sisa harapan hidupnya bertambah sedikit). Hanya segelintir lembaga penerbit yang dapat bertahan melalui beberapa siklus. Tether dan Circle menguasai hampir 99% dari semua pendapatan penerbitan stablecoin. Mengapa demikian? Kedua aset ini diuntungkan oleh keunggulan sebagai yang pertama. Efek jaringan dari akses multiple exchange memberi mereka "legitimasi", yang tidak dapat dicapai oleh teknologi saja.

Tether awalnya diluncurkan sebagai sidechain di platform Omni. Itu berjalan lambat dan canggung, tetapi dapat diakses melalui saluran yang biasa digunakan oleh platform over-the-counter dan exchange. Ini adalah parit pertahanan distribusi, bukan parit pertahanan teknologi. Pendiri asli kripto sering kesulitan meniru parit pertahanan ini hanya dengan kode.

Stablecoin diuntungkan oleh Efek Lindy.

Tidak lama kemudian, kategori cryptocurrency lain juga akan diuntungkan oleh parit pertahanan distribusi.

Pasar sekarang hanya membutuhkan sedikit likuiditas

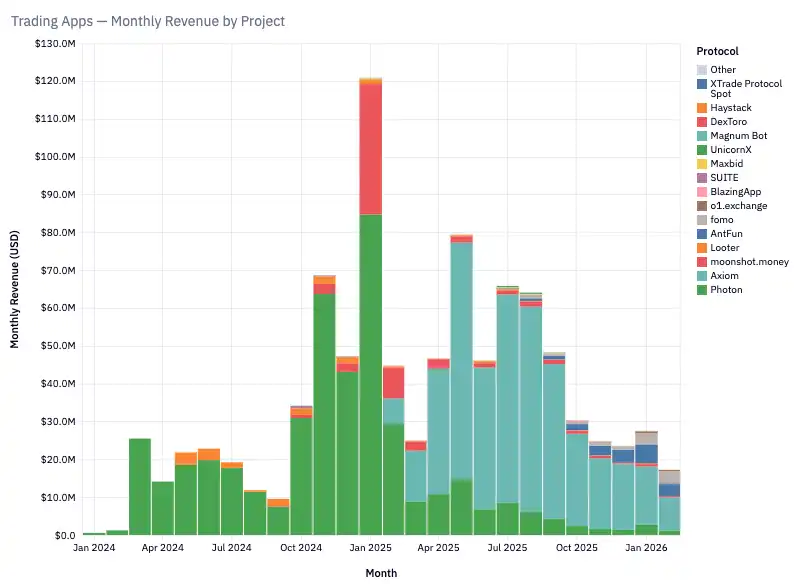

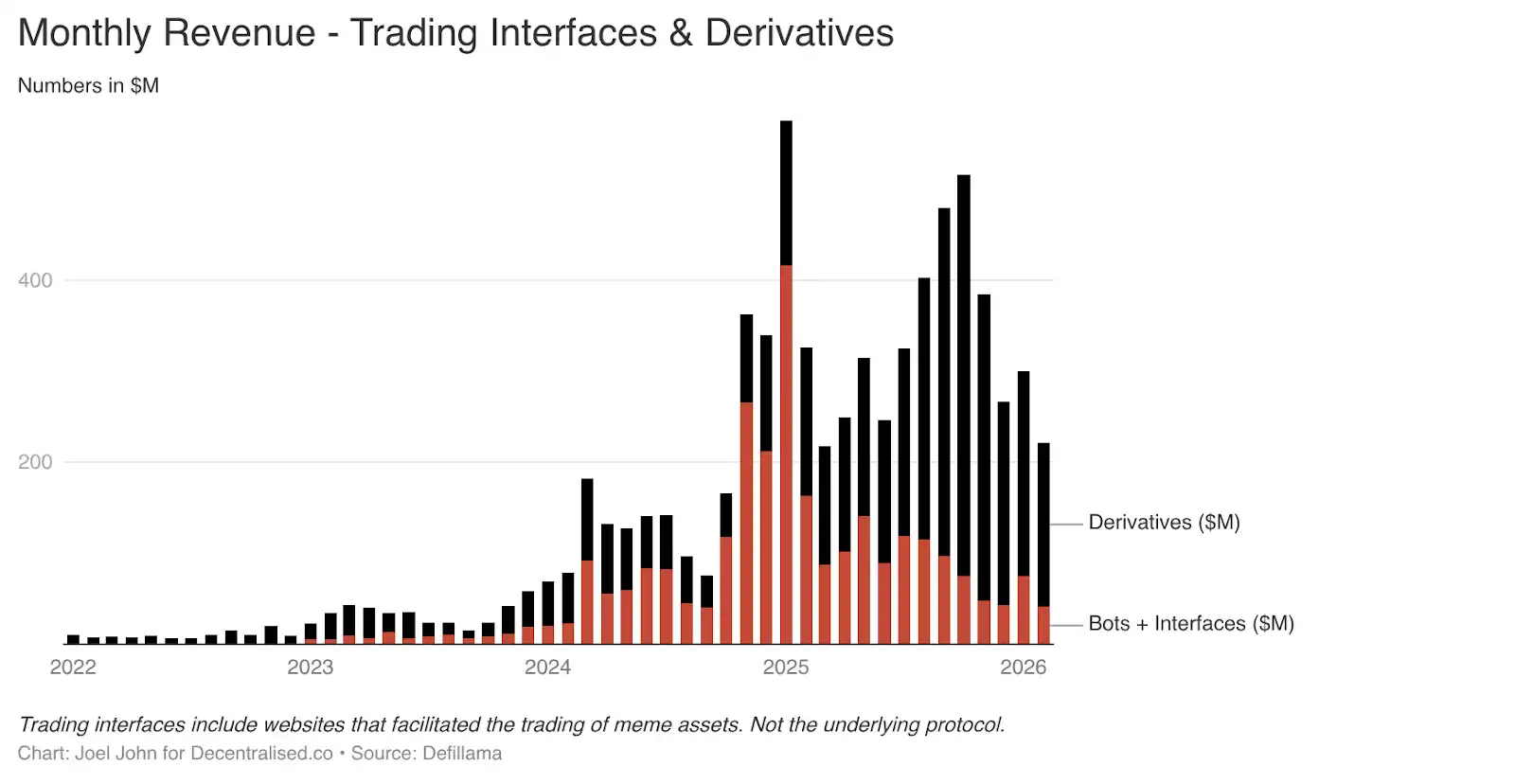

Dalam dua artikel sebelumnya telah menyusun pandangan "cryptocurrency adalah ekonomi perdagangan". Satu adalah "Pergerakan Dana", dan yang lainnya ditulis tahun lalu "Segalanya adalah Pasar". Yang tidak terduga saat itu adalah seberapa cepat produk perdagangan yang dibangun di sekitar bot perdagangan Telegram dan antarmuka perdagangan tumbuh.

Hanya dua bidang ini, pada Januari 2025 menyumbang biaya $575 juta. Mengingat permintaan konsumen, ini tidak sulit dipahami. Perdagangan Meme coin dan kontrak berjangka memungkinkan pengguna mendapatkan keuntungan dengan cepat. Untuk mengejar imbalan cepat, mereka bersedia membayar biaya tinggi. Kategori ini dari 2022 hingga 2025, pangsa dari total pendapatan tumbuh dari 1% menjadi sedikit di atas 15%.

Produk seperti TryFomo dan Moonshot, menciptakan pendapatan jutaan dolar dengan berfokus pada pengguna akhir. Produk-produk ini tidak rumit secara teknis. Sebaliknya, keunggulan mereka terletak pada agregasi komponen dasar asli kripto, dan membundlingnya untuk menciptakan pengalaman pengguna yang lebih baik. Berkat kematangan alat seperti Privy, pengembang tidak perlu lagi memberi insentif likuiditas atau repot mengelola dompet.

Fungsi asli yang kami gemari pada 2022 kini telah matang. Aplikasi seperti BullX dan Photon dibangun berdasarkan fungsi-fungsi ini. Hanya bidang ini dari Januari 2024 hingga Februari 2026 menciptakan biaya perdagangan sekitar $1,93 miliar.

Aset Meme memiliki kelemahan fatal: mereka memiliki fungsi tipis, dan sangat siklis. Apakah terasa familiar? Ini karena NFT dan game Web3 juga mengalami ledakan pertumbuhan dan akhirnya runtuh. Sifat siklis ini adalah kelemahan dan ciri khas industri kripto. Akan membahas topik ini lagi nanti. Tapi sekarang, cari tahu ke mana aliran pendapatan mengalir.

Bursa kontrak berjangka (dan kemudian pasar prediksi) mewakili jalur baru dengan keberlanjutan. PumpFun mendemokratisasikan penerbitan aset melalui Meme coin, tetapi permainan ini tidak adil.

Pada akhirnya, pasar menyadari bahwa Meme coin akan mati. Mimpi menjadi jutawan dengan membeli token bernama "ShibaInuYouShouldShareThisNewsletter" juga pupus. Orang tidak ingin mengelola portofolio token acak, mereka ingin mengambil risiko. Bursa berjangka memenuhi kebutuhan mereka.

Anda dapat memperdagangkan Bitcoin, Solana, atau Ethereum dengan leverage yang sangat tinggi. Pembuat pasar dan pedagang yang membutuhkan alternatif saluran perdagangan terpusat berduyun-duyun datang. Produk inti dari kategori ini adalah likuiditas. Hyperliquid mendominasi karena kedalaman buku pesanannya setara dengan bursa terpusat. Tanpa kesetaraan ini, pengguna tidak punya alasan untuk bermigrasi. Dalam tiga tahun terakhir, Hyperliquid dan Jupiter menguasai sebagian besar biaya di kategori ini.

Bursa kontrak berjangka dan platform perdagangan sepenuhnya membuka tabir misteri cryptocurrency. Mereka dengan jelas menunjukkan: menghasilkan komisi kecil dari perdagangan frekuensi tinggi adalah cara yang benar untuk menghasilkan keuntungan. "Platform perdagangan Meme" dan bursa kontrak berjangka ini seperti mesin pembuat dopamin yang mengemas dan menjual risiko.

Salah satunya akan berkembang menjadi teknologi keuangan inti, yang bahkan pada akhir pekan, orang-orang di seluruh dunia akan menggunakannya untuk memperdagangkan komoditas, saham, dan aset digital. Aplikasi asli blockchain meniru fungsi yang telah lama disediakan oleh Robinhood dan Binance: saluran investasi berisiko.

Kematian Protokol

Menyadari belum menyebutkan protokol? Lapisan dasar yang mencatat semua aliran dana internet? Itu karena cerita mereka sangat berbeda (tetapi sama pentingnya). Mereka adalah korban premium kebaruan, yang perlahan memudar.

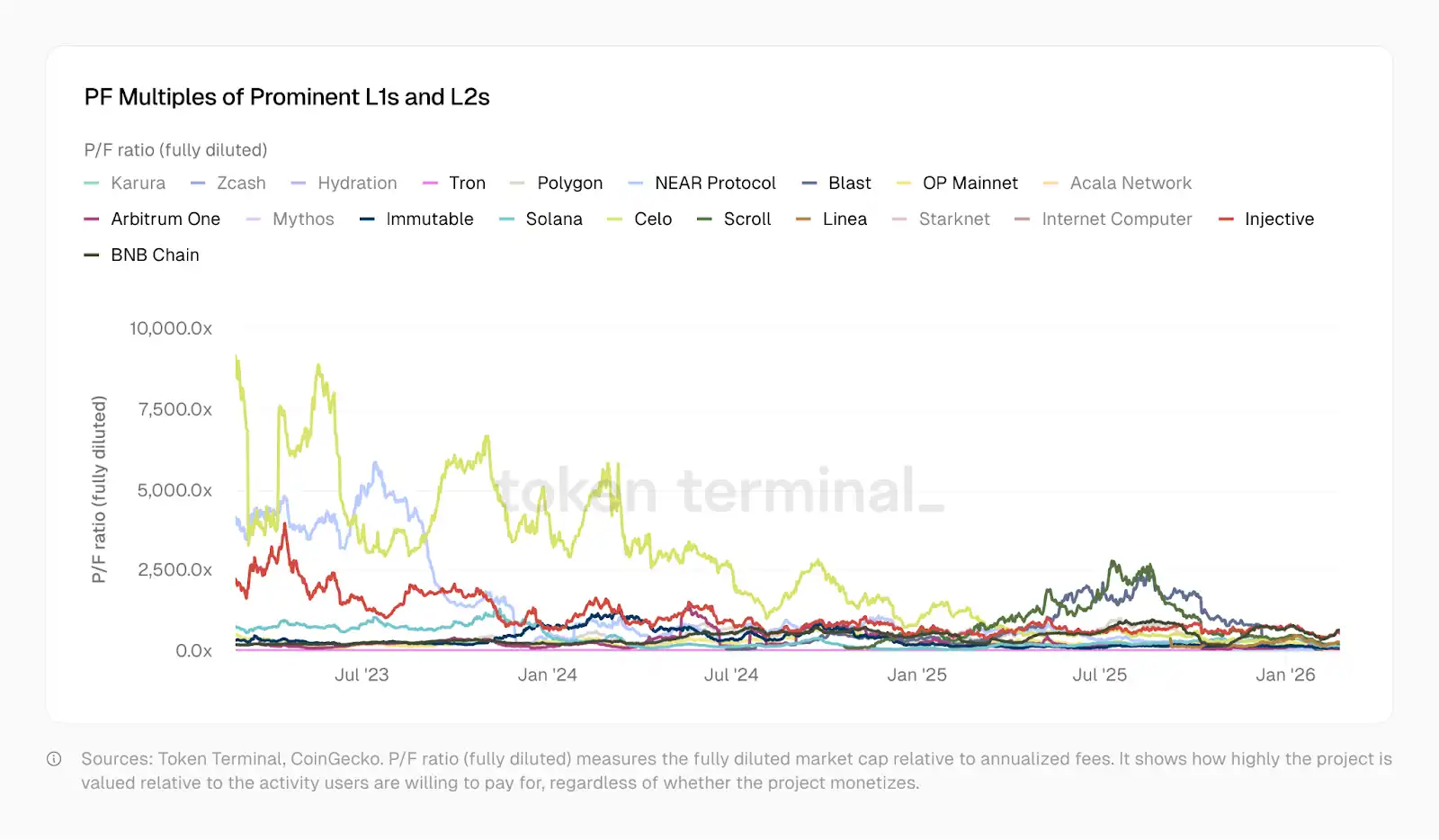

Pada Januari 2023, PF (Price to Fee ratio) Optimism adalah 465x, Solana 706x, Arbitrum dan BNB sekitar 206x. Sekarang, Solana 138x, Arbitrum 62x, OP 37x. Polygon diperdagangkan lebih dekat dengan perusahaan fintech, 20x. Tron mendukung ekosistem stablecoin, PF-nya 10,2x. Sejak saat itu, Optimism, Solana, Arbitrum, dan Polygon masing-masing telah mencapai produk yang lebih kompleks. Mereka masing-masing memiliki lebih banyak pengguna, likuiditas yang lebih baik, dan suite aplikasi keuangan yang lebih kompleks yang dibangun di atasnya.

Diskon PF mereka mencerminkan bagaimana pasar memandang mereka.

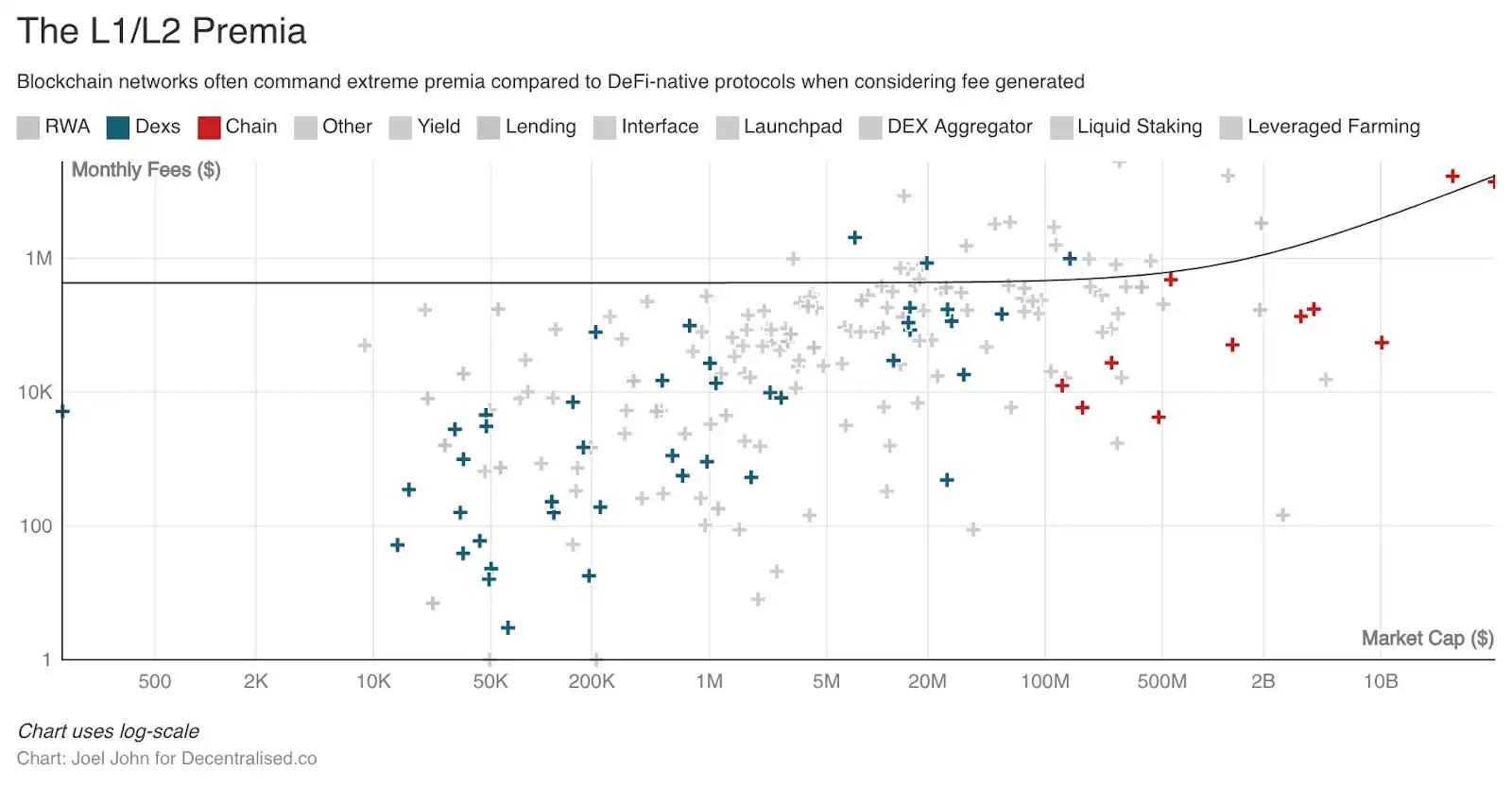

Secara historis, L1 dan L2 selalu diperdagangkan dengan premium yang sangat tinggi dibandingkan dengan infrastruktur atau proyek independen. Jika premium ini diinvestasikan dengan baik, seharusnya dapat menciptakan sistem ekonomi baru. Seharusnya dapat mendanai pengembang, untuk membangun aplikasi yang benar-benar berarti bagi orang biasa di luar industri. Namun, sifat open source produk dan kemudahan tokenisasi justru menyebabkan kami memiliki lima puluh salinan produk yang sama di tiga puluh jaringan, menghancurkan komposabilitas.

Ini tidak masalah, karena kami memiliki jembatan silang, pertukaran pesan silang, dan banyak mekanisme transfer dana lainnya. Dan semua mekanisme ini sekarang terus menurun nilainya.

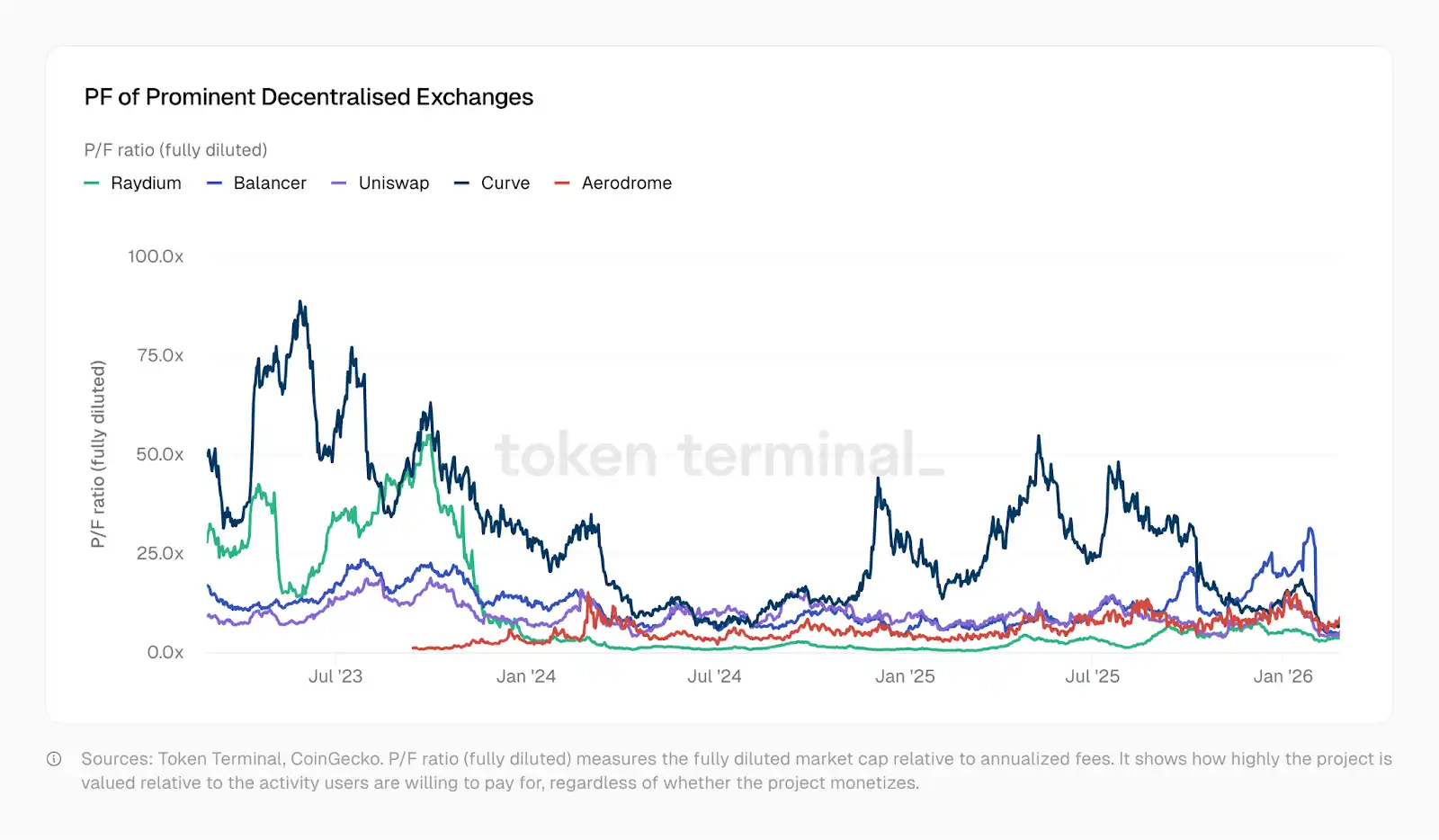

Ambil contoh nasib proyek dasar DeFi. Terlalu banyak pilihan investor dan kurangnya kebaruan menyebabkan valuasi anjlok, meskipun proyek dasar ini memang mendorong lebih banyak aktivitas ekonomi. Pasar ini sangat tersebar, investor memiliki banyak pilihan untuk dipertaruhkan. Kebaruan "terdesentralisasi" atau "berbasis blockchain" telah lama memudar. Proyek seperti Kamino, Euler, Fluid, Meteora, dan PumpSwap bermunculan, tetapi rasio harga-biaya mereka lebih rendah dari protokol 2022. Seperti yang ditunjukkan oleh grafik TokenTerminal di bawah, kelipatan harga-biaya DEX turun drastis antara 2023 dan 2025. Beberapa exchange sekarang bahkan memiliki kelipatan harga-biaya serendah 1.

Dengan kata lain, pasar memberi mereka valuasi di bawah biaya yang mereka hasilkan dalam setahun. Sebuah paradoks aneh muncul: meskipun valuasi protokol dasar (baik DeFi maupun L1 itu sendiri) cenderung menurun, aplikasi yang dibangun di atas protokol ini justru menghasilkan pendapatan yang lebih tinggi dalam waktu yang lebih singkat.

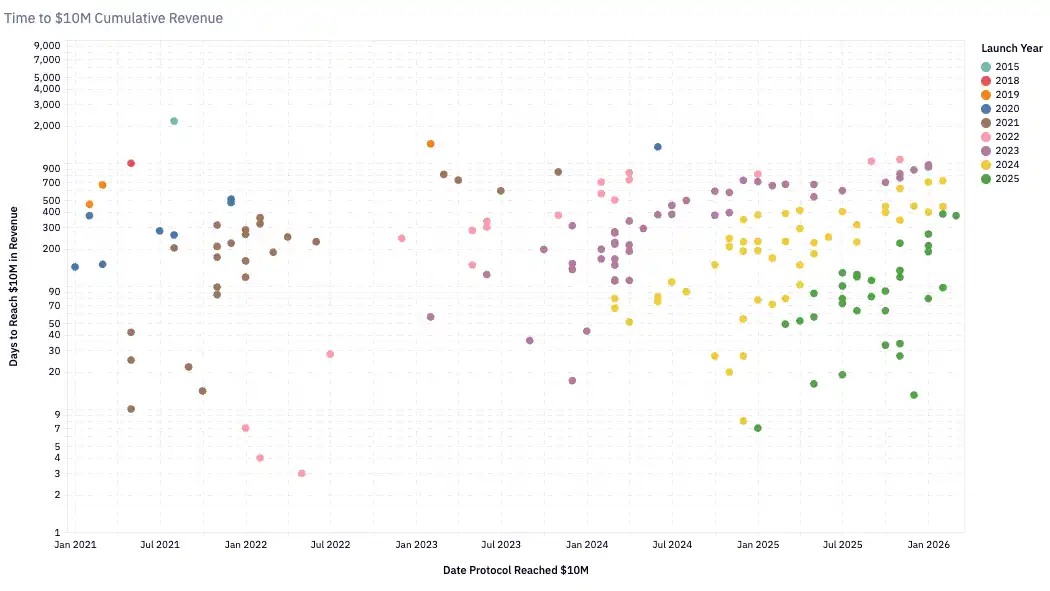

Sejak awal 2020, jumlah tim dengan pendapatan kuartalan lebih dari satu juta dolar terus tumbuh, kini melebihi seratus. Pada 2020, protokol yang membutuhkan 24 bulan untuk mencapai pendapatan tahunan $10 juta dianggap tumbuh cepat. Pada 2024, waktu bagi protokol untuk mencapai tonggak ini telah dipersingkat menjadi sekitar enam bulan. Pump.Fun diluncurkan awal 2024, hanya membutuhkan sekitar dua bulan untuk mencapai pendapatan $10 juta, mencatat rekor pertumbuhan tercepat.

Pertumbuhan yang dipercepat ini mencerminkan kematangan infrastruktur dasar (rantai lebih cepat, biaya transaksi lebih rendah), dan juga perluasan kolam dana on-chain (mencari hasil dan hiburan). Jika Anda adalah pengembang atau pendiri, pertimbangkan fakta berikut:

-

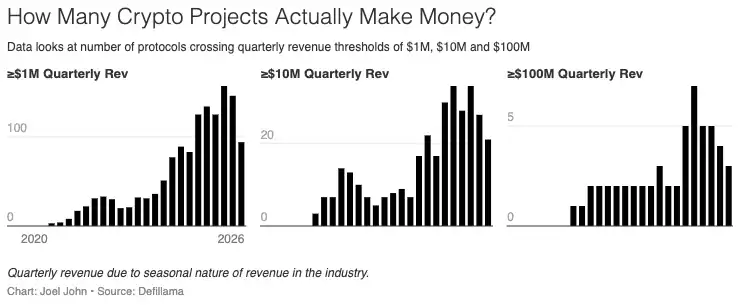

Pasar kripto saat ini memiliki hampir 900 protokol yang menghasilkan pendapatan.

-

Setiap protokol bersaing untuk bagian yang semakin menurun dari pendapatan median, tetapi dari tren yang lebih luas, semakin banyak tim yang menghasilkan pendapatan. Sebagai referensi, jumlah protokol yang menghasilkan pendapatan tumbuh hampir 8 kali lipat, dari 116 menjadi 889.

-

Pendapatan bulanan median telah turun menjadi $13.000.

Perusahaan asli blockchain memiliki tiga bentuk parit pertahanan. Ketika mempelajari model pendapatannya, masing-masing terlihat jelas.

-

Keunggulan sebagai yang pertama: Efek jaringan yang diperoleh Tether dan Circle melalui keunggulan awal sulit untuk direplikasi. Meskipun pemain baru terus bermunculan, mereka telah melalui beberapa siklus, dan menetapkan posisi duopoli. Saat ini, perusahaan-perusahaan ini belum ditokenisasi, dan sangat terfinansialisasi. Tether adalah entitas terpusat, pendapatannya terutama berasal dari Surat Utang AS.

-

Parit pertahanan likuiditas: Dalam industri di mana modal secara tradisional berorientasi utilitarian, Aave mampu mempertahankan kedalaman likuiditas melintasi siklus. Hyperliquid juga tampaknya melakukan ini, tetapi masih terlalu dini untuk disimpulkan. Protokol-protokol ini memiliki motivasi untuk mengembalikan dana kepada penyedia likuiditas, dan menyesuaikan token ke arah fungsi tata kelola.

-

Parit pertahanan distribusi: Aplikasi siklis (seperti platform perdagangan Meme coin) bergantung pada kecepatan perputaran modal dan permintaan konsumen. Game Web3 dan NFT adalah contoh bagus. Pemberdayaan AI untuk produktivitas akan berarti, tim kecil yang ramping sekarang dapat meluncurkan produk berorientasi konsumen lebih cepat. Dari mana keunggulan berasal? Pada akhirnya, itu tentang mengarahkan dan mempertahankan sebagian besar pengguna saat pasar sedang panas.

Produk yang dibangun di atas parit pertahanan distribusi bisa sangat berharga, tetapi mereka adalah pengecualian, bukan norma. Secara tradisional, startup berharga karena pengalamannya dapat direplikasi. Y Combinator dapat berhasil, sebagian karena "Efek Lindy" dari ide-ide sukses masa lalu. Sedangkan cryptocurrency berkembang terlalu cepat untuk mereplikasi pengalaman berbasis Efek Lindy ini, yang sebagian menjelaskan mengapa jarang melihat pendiri mereplikasi kesuksesan mereka di bidang konsumen ke area lain. Faktor siklis yang awalnya membantu menskalakan bisnis mungkin tidak dapat direplikasi.

Ini tidak berarti bahwa pendiri tidak harus mengambil peluang ini. Segmen seperti penyedia data untuk produk pasar prediksi atau ekonomi agen mungkin menghasilkan arus kas besar dalam jangka pendek. Tetapi penting untuk disadari, ini adalah permainan volatilitas tinggi, jangka pendek, yang mungkin tidak bertahan lama. Jebakan untuk produk semacam ini adalah: mengumpulkan modal ventura secara membabi buta, atau terjebak oleh token yang diterbitkan lama setelah "Meta (narasi inti)" yang awalnya memberi kehidupan pada produk itu mati.

Jadi, apa yang membuat perusahaan yang ditokenisasi berharga? Apakah valuasi mereka wajar?

Data mungkin memberikan beberapa petunjuk.

Mempertanyakan Tata Kelola

Pada tahun 1999, banyak perusahaan teknologi memiliki rasio harga-pendapatan (P/S) setinggi 10x hingga 20x. Perusahaan jaringan distribusi konten Akamai memiliki rasio P/S setinggi 7434x. Pada 2004, rasio P/S Akamai turun menjadi 8x. Banyak perusahaan melihat rasio P/S mereka turun dari 30x hingga 50x menjadi di bawah 10x. Ledakan gelembung dot-com menguapkan triliunan dolar nilai spekulatif. Namun, banyak perusahaan akhirnya selamat, karena bisnis dasar mereka nyata. Harga saham Amazon turun 94% dari puncak gelembung dot-com, tetapi akhirnya menjadi salah satu perusahaan paling berharga dalam sejarah.

Industri kripto mengalami penyusutan valuasi yang sama, dan lebih cepat. Pada 2020, ketika DeFi masih dalam tahap eksperimen, total pendapatan tahunan yang dihasilkan industri kripto hanya sekitar $21 juta. Rata-rata rasio P/S semua protokol yang dilacak saat itu setinggi 40400x. Saat itu, hype pasar adalah tentang masa depan: "Seperti apa cryptocurrency nantinya?" Pada 2021, dengan kedatangan "Musim Panas DeFi", pendapatan protokol diubah menjadi pendapatan aktual, rasio P/S anjlok menjadi 338x. Sekarang, dengan pendapatan tahunan mencapai $18 miliar, rasio P/S sekitar 170x. Rasio P/S terkompresi dari 40400x menjadi 170x, hanya dalam lima tahun.

Namun, ada masalah di sini. Ketika rasio P/S Visa adalah 18x, pemegang saham menerima dividen dan pembelian kembali. Mereka memiliki kepemilikan hukum atas pendapatan perusahaan, dan memiliki kursi tata kelola perusahaan menurut hukum sekuritas. Sedangkan ketika rasio P/S Aave adalah 4x, pemegang token memiliki hak tata kelola, tetapi sampai baru-baru ini, mereka tidak memiliki hak pendapatan ekonomi langsung. Hyperliquid menggunakan dana bantuannya untuk pembelian kembali, membuat pemegang HYPE menjadi yang paling dekat dengan pemegang saham di ruang DeFi. Aave pada 2025 menyetujui rencana pembelian kembali tahunan $50 juta.

Apakah Anda pikir saya bisa menggunakan grafik buruk ini sebagai karya seni?

Langkah-langkah ini signifikan, tetapi mereka adalah pengecualian. Di pasar yang lebih luas, sebagian besar protokol kekurangan mekanisme untuk mengembalikan nilai kepada pemegang token. Kelipatan rasio P/S ini terlihat rendah, dan hak pemegang lebih lemah daripada hak di pasar tradisional. Kelipatan ini menjadi mungkin, karena industri kripto menciptakan pendapatan dengan skala dan efisiensi yang tidak dapat dibandingkan dengan bisnis tradisional.

Protokol yang menekan rasio P/S cryptocurrency, bukan organisasi besar dengan ribuan karyawan. Mereka adalah tim kecil yang menjalankan infrastruktur keuangan global, dengan biaya marjinal mendekati nol, dan tanpa tempat fisik. Seberapa tipis biaya ini? Dan seberapa besar kepercayaan yang dapat diberikan pemegang kepada tim ini untuk penggunaan yang wajar dari pendapatan protokol?

Dengan memecah pasar berdasarkan segmen, dapat memberikan pemahaman yang lebih jelas tentang kondisi pasar. Protokol pinjaman terbesar di ruang DeFi, Aave, memiliki rasio P/S sekitar 4x. Hyperliquid mengontrol sekitar 80% pangsa pasar futures berjangka terdesentralisasi, rasio P/S-nya sekitar 7x. Ini bukan kelipatan gelembung. Bisa dibilang, mereka bahkan lebih rendah daripada perusahaan sebanding keuangan tradisional terdekat. Satu-satunya bursa kripto besar yang go public, Coinbase, memiliki rasio P/S sekitar 9x. CME Group adalah bursa derivatif terbesar di dunia, rasio P/S-nya sekitar 16x. Visa sebagai infrastruktur pembayaran, rasio P/S-nya sekitar 15x.

Analis kripto Will Clemente dalam podcast menyebutkan, cryptocurrency adalah bentuk kapitalisme paling murni. Tidak ada industri di mana perusahaan sukses dapat mencapai perkiraan laba per karyanan setinggi $1 juta untuk Tether. Sebagai perbandingan, pendapatan per karyanan Nvidia adalah $5,2 juta, Apple $2,4 juta, Google $2 juta. Tether memiliki 125 karyawan, pendapatan tahunan sekitar $12,5 miliar, skalanya yang besar, menandakan bahwa perusahaan memiliki laba per karyanan tertinggi dalam sejarah perusahaan.

Meskipun angka rasio P/S keseluruhan 170x terlihat gila, pasar tidak irasional terhadap protokol yang benar-benar menghasilkan pendapatan. Harganya setara atau di bawah infrastruktur keuangan tradisional.

Ini mengarah pada pertanyaan berikutnya: untuk apa token itu sebenarnya? Di banyak area, token adalah alat yang kuat untuk memusatkan modal dan berusaha menuju visi bersama. Cryptocurrency berada pada tahap di mana duopoli yang mengakar telah menjadi norma. Secara tradisional, pendiri harus meminjam (dengan jaminan ekuitas) atau mengumpulkan dana untuk mengisi modal ke dalam produk keuangan. Hyperliquid, Uniswap, Jupiter, dan Blur membuktikan, dengan insentif token, orang akan menginvestasikan modal ke dalam produk baru. Jika token disertai dengan hak tata kelola, orang-orang ini dapat memberikan kontribusi yang lebih besar. Dalam hal ini, token dapat berevolusi menjadi dua fungsi:

-

Mengkoordinasikan modal dan sumber daya dari orang-orang yang tepat;

-

Memberikan mereka kekuatan untuk mengatur protokol.

Token sendiri tidak lagi berharga, bahkan saham sekarang sudah ditokenisasi. Alat-alat ini harus memiliki klaim atas aktivitas ekonomi, dan kemampuan untuk mengarahkan tata kelola. Banyak token Layer1 dan Layer2 kesulitan mencapai kedua hal ini. Tim dan VC biasanya memegang sebagian besar token, membuat pemegang ritel dalam kekacauan. Ini membuat investor biasa tidak punya alasan untuk memperhatikan aset digital yang baru上市.

Saat ini, upaya-upaya ini menunjukkan tren diferensiasi. MetaDAO memungkinkan pemegang mendapatkan pengembalian dana penuh jika tim membuat pernyataan palsu. Saat ini belum ada protokol besar yang mengadopsi model ini. Masalah inti dengan cryptocurrency adalah bahwa token tradisional memberikan sangat sedikit hak kepada pemegang. Saat ini, berbagai protokol mencoba menjawab pertanyaan lama: mengapa orang harus memegang aset-aset ini? Dalam artikel mendatang, akan mengeksplorasi hubungan antara hak pemegang dan valuasi.

Persimpangan Jalan

Dua puluh tahun terakhir, pasar modal semakin terjalin. Ini sebagian besar berkat kemajuan teknologi. Kita dapat memperdagangkan komoditas, indeks luar negeri, aset digital, dan bahkan dalam waktu dekat sumber daya komputasi (GPU). Blockchain memungkinkan perdagangan pasar-pasar ini secara global, kapan saja, di mana saja. Nasdaq dan Bursa Saham New York sekarang bergerak menuju model perdagangan 24/7, ini adalah contoh bagaimana teknologi mengubah zaman.

Kita hidup di dunia yang sangat terfinansialisasi, ironisnya, berita perang justru membuat kita berebut mencari pasar prediksi terbaik untuk bertaruh.

Bagi pendiri, ini berarti perlu memikirkan kembali produk yang mereka bangun dan cara membangunnya. Jika data artikel ini menjelaskan sesuatu,那就是 semua produk blockchain pada akhirnya akan menghasilkan keuntungan melalui dua prinsip inti.

-

Dengan mengambil komisi kecil dari perdagangan frekuensi tinggi, atau

-

Mengambil komisi besar dalam transaksi yang menekankan pada kemampuan verifikasi dan asumsi kepercayaan.

Keunggulan terletak pada kecepatan transaksi, atau transparansi yang dapat diverifikasi.

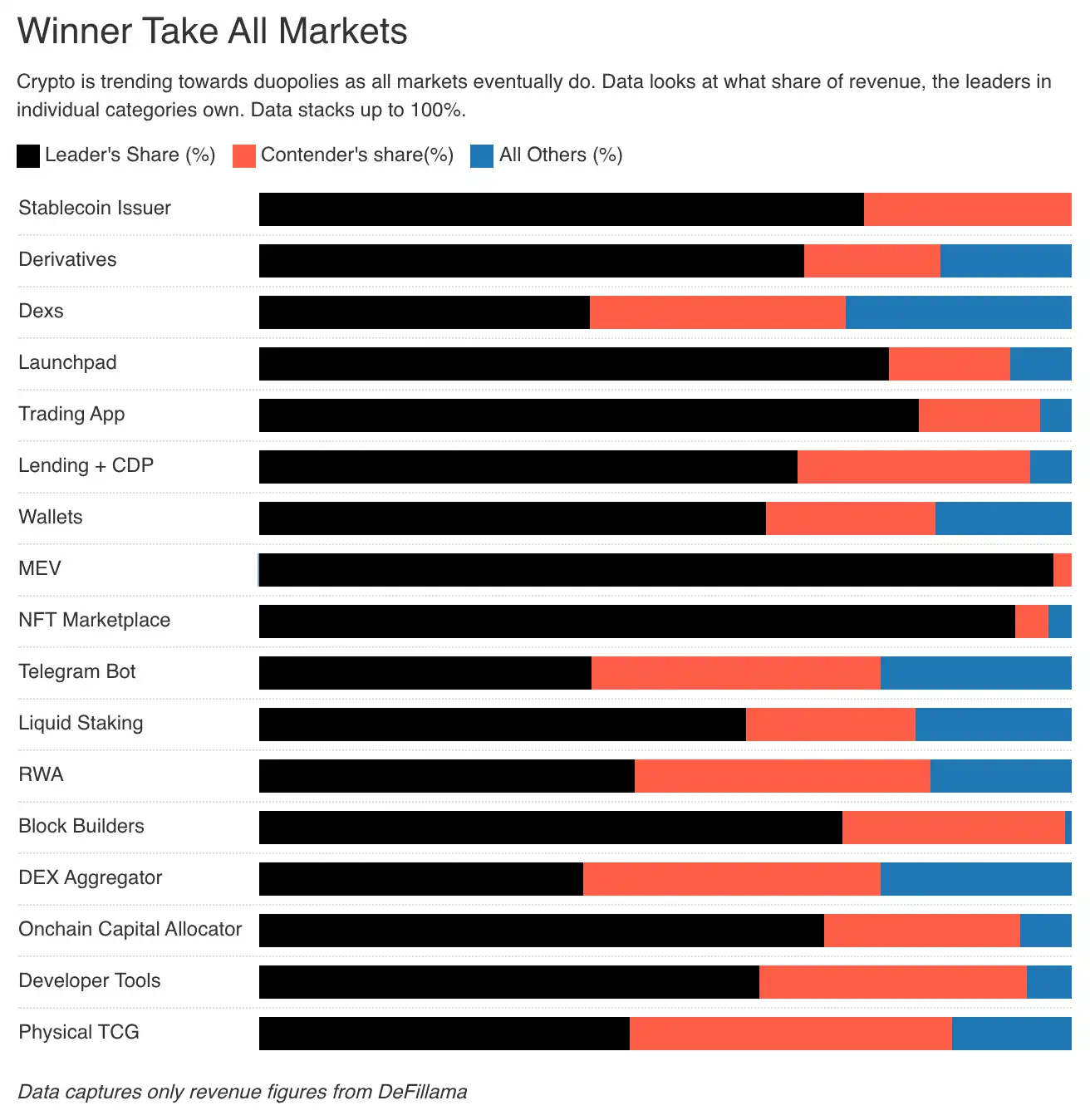

Motif keuntungan adalah pendorong paling murni bagi peserta pasar modal. Secara umum diterima bahwa pasar pada akhirnya akan cenderung efisiensi ekstrem. Kita melihat tren ini terwujud dalam pemimpin industri. Misalnya, grafik yang kita lihat menunjukkan bahwa 70% pangsa pasar di beberapa segmen dipegang oleh dua perusahaan kunci. Ini adalah realitas kejam yang harus kita semua hadapi, dan sisi kejam dari cara kerja pasar. Bagi pendiri, ini berarti bahwa dana yang pernah mengalir ke token mereka, sekarang dialihkan ke aset dengan volatilitas lebih tinggi atau pengembalian modal yang lebih tinggi.

Modal jangka panjang memang ada, dan mungkin bahkan membayar premium, tetapi hanya jika mengakui nilai bisnis dasar. Investor Google dan Amazon tidak perlu berebut keluar, karena bisnis dasar mereka sendiri berharga.

Di era di mana nilai perangkat lunak itu sendiri dipertanyakan, aplikasi asli blockchain harus mencari cara baru untuk menunjukkan nilai. Kita dapat menyusun ulang token. Bahkan, mungkin membuat ekuitas startup dapat diperdagangkan on-chain. Tapi ini bukan hanya masalah token, juga masalah model bisnis. Sebagian besar aplikasi blockchain ekor panjang: seperti sosial Web3, identitas, dan produk game, berjuang untuk menskalakan, dan sulit untuk membedakan diri secara berarti dari pesaing tradisional. Eksperimen-eksperimen ini tidak tanpa nilai, tetapi kita kesulitan untuk memonetisasinya secara efektif.

Era membangun infrastruktur cryptocurrency telah berlalu. Di masa depan, itu akan terintegrasi ke dalam internet. Saat itu, orang tidak lagi berbicara tentang bisnis "online", Anda sendiri ada di internet. Tidak ada lagi yang menyebut diri "pengembang aplikasi seluler", Anda sendiri adalah seorang pengembang.

Hidup era penggemar blockchain! Kami hanya pendukung maksimalisasi buku besar, memikirkan bagaimana memanfaatkan buku besar ini dengan sebaik-baiknya.

Bacaan terkait: 36 Tahun, 4 Perang, 1 Skenario: Bagaimana Modal Menetapkan Harga Dunia dalam Konflik?