Penulis: Claude, Deep Tide TechFlow

Panduan Deep Tide: Rasio CAPE S&P 500 menyentuh 39, level tertinggi sejak gelembung dot-com tahun 2000; "Indikator Buffett" melampaui 230%, mencetak rekor tertinggi baru; 10 komponen teratas menyumbang lebih dari 35% bobot indeks, konsentrasi mencapai level tertinggi dalam sejarah pasar modern. Berbagai indikator valuasi secara bersamaan mengirimkan sinyal overheating, tetapi penilaian Wall Street terhadap hal ini sangat terpecah: satu pihak berpendapat pertumbuhan laba AI mendukung premium, pihak lain percaya ini justru ciri klasik puncak gelembung.

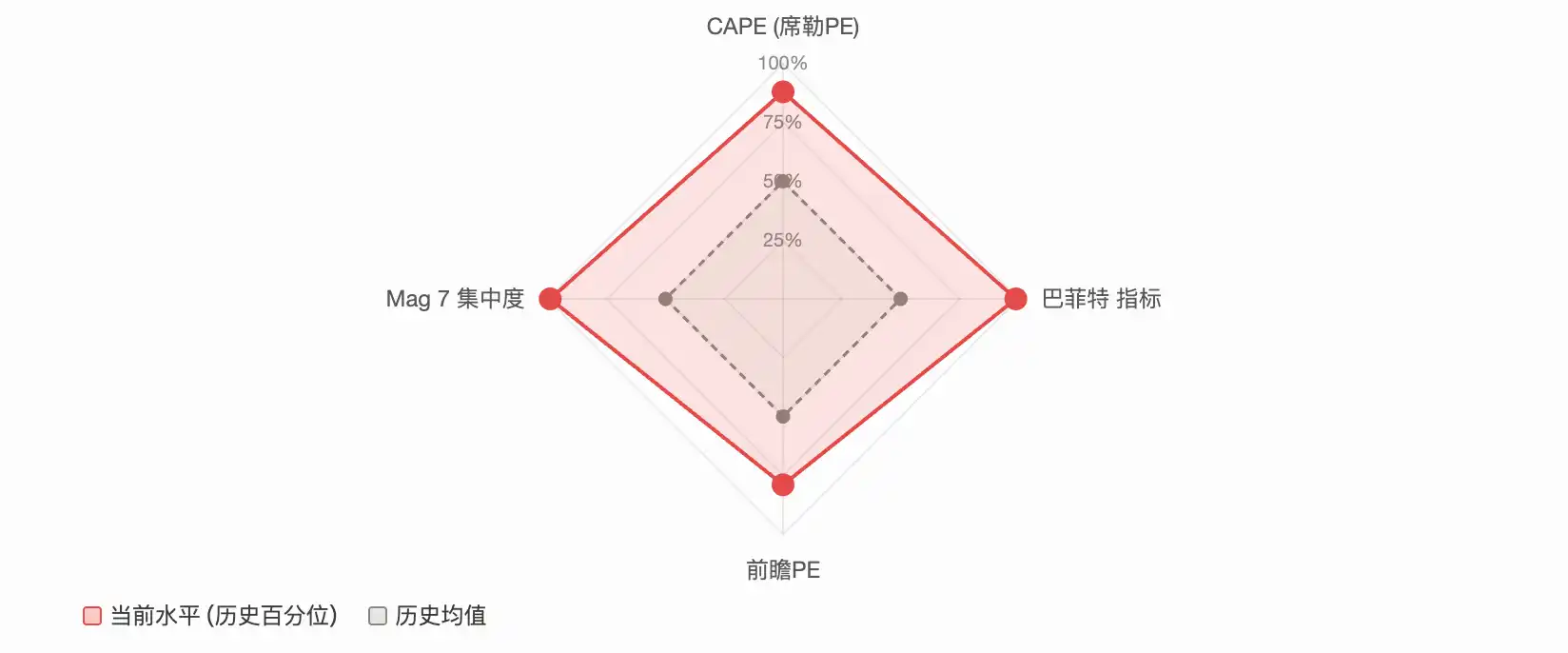

S&P 500 sedang berada dalam kondisi langka: hampir semua indikator valuasi utama secara bersamaan menyala merah.

CAPE (Shiller PE) mendekati 40, level tertinggi sejak gelembung internet; "Indikator Buffett" (rasio Kapitalisasi Pasar/PDB) menembus 230%, memecahkan rekor sejarah; 10 komponen teratas menyumbang lebih dari 35% bobot indeks, konsentrasi pasar berada di zona yang belum pernah terjadi sebelumnya dalam sejarah keuangan modern. Sebuah postingan di komunitas Reddit r/stocks menyebut kondisi pasar saat ini sebagai "status over-ekspansi terbesar sepanjang masa", memicu lebih dari 2100 likes dan 640 komentar, dengan fokus diskusi pada satu pertanyaan inti:

Apakah ini sinyal puncak bull market, atau awal "paradigma baru" yang digerakkan oleh AI?

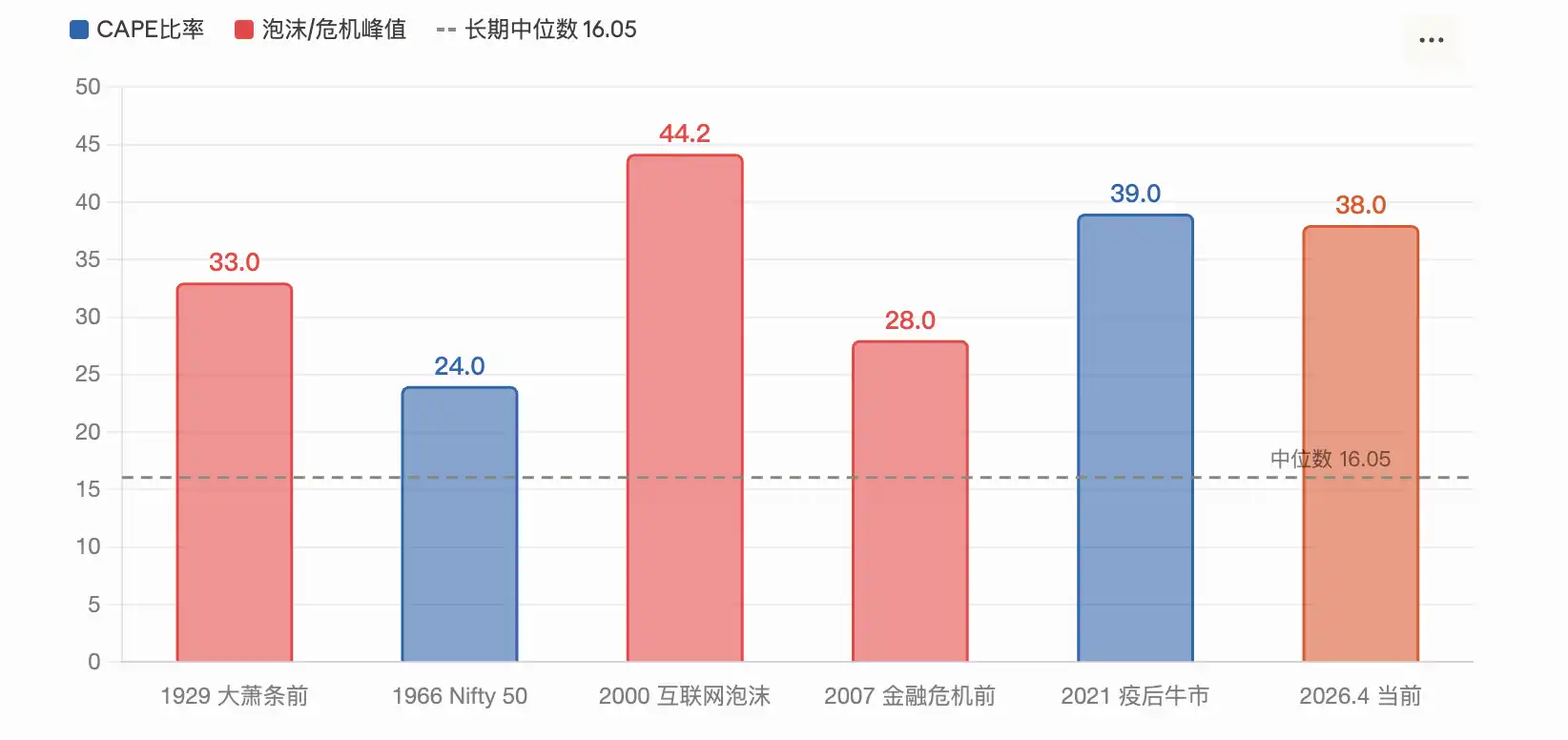

Rasio CAPE Sentuh 39, Hanya Kalah oleh Puncak Gelembung Internet 2000

Price-to-Earnings Ratio Cyclically Adjusted (CAPE) adalah indikator valuasi yang dikembangkan oleh pemenang Nobel Ekonomi Robert Shiller, menggunakan rata-rata laba yang disesuaikan inflasi dari 10 tahun terakhir untuk menghitung rasio P/E, bertujuan untuk menghilangkan gangguan siklus ekonomi jangka pendek.

Menurut laporan Motley Fool bulan Maret, rasio CAPE S&P 500 menyentuh 39.2 pada bulan Februari. Menurut data GuruFocus per 1 April, indikator ini berada di 38.66. Kedua pembacaan ini berada di peringkat kedua tertinggi sepanjang masa, hanya di belakang periode puncak gelembung internet tahun 2000 sebesar 44.2, dengan median jangka panjang hanya 16.05.

Secara historis, CAPE berada di level tinggi serupa dua kali: akhir 1920-an (diikuti Depresi Besar) dan tahun 2000 (setelah gelembung dot-com pecah, S&P 500 anjlok 49% dalam dua setengah tahun). Menurut model penelitian Shiller, level CAPE saat ini berhubungan dengan imbal hasil tahunan masa depan hanya sekitar 2%.

Analisis Motley Fool menunjukkan, Shiller sendiri pernah menyatakan kekhawatiran ketika CAPE melebihi 25, mencatat bahwa sejak 1881 hanya ada tiga periode yang melebihi level tersebut, yaitu sekitar tahun 1929, 1999, dan 2007.

Namun, laporan IndexBox juga mengakui, CAPE tinggi tidak otomatis berarti crash akan segera terjadi, karena indikator ini telah naik lebih dari 40% setelah menembus 30 pada akhir 2023.

"Indikator Buffett" Tembus 230%, Cetak Rekor Tertinggi dalam Setengah Abad

Buffett pernah menyebut rasio Kapitalisasi Pasar/PDB sebagai "indikator tunggal terbaik untuk mengukur valuasi" dalam wawancara majalah Fortune tahun 2001. Saat itu dia menyarankan, kisaran 75%-90% adalah wajar, melebihi 120% berarti pasar dinilai terlalu tinggi.

Menurut data Advisor Perspectives, pada awal 2026, indikator ini pernah menyentuh 230.3%, level tertinggi yang pernah tercatat, sekitar 2.09 deviasi standar di atas garis tren, didefinisikan sebagai "sangat overvalued". Pembacaan terbaru Maret turun ke 227.5%, tetap menjadi level tertinggi kedua sepanjang masa. GuruFocus, berdasarkan rasio ini, memperkirakan imbal hasil tahunan saham AS selama 8 tahun ke depan sekitar -0.3%.

Menurut data GuruFocus per 14 April, rasio ini adalah 219.5%. Pengkritik指出 (menunjukkan), indikator ini tidak sepenuhnya mempertimbangkan dua perubahan struktural: pertama, margin laba perusahaan AS yang meningkat signifikan dibandingkan pusat historis; kedua, semakin banyak pendapatan perusahaan besar AS yang berasal dari luar negeri (meningkatkan kapitalisasi pasar tetapi tidak tercermin dalam PDB domestik). Namun, pendukung berpendapat, bahkan setelah penyesuaian tren, pembacaan saat ini masih berada dalam zona ekstrem sejarah.

Konsentrasi Pasar Paling Tinggi dalam Sejarah Modern, Mag 7 Bobotnya Lebih dari 30%

Valuasi hanya satu dimensi dari masalah. Risiko struktural pasar juga mengkhawatirkan.

Menurut data AhaSignals 13 April, 10 komponen teratas S&P 500 menyumbang 35.59% bobot indeks, 5 teratas menyumbang 25.97%, "Tujuh Hebat" (Magnificent 7) menyumbang 30.44%. Indeks Risiko Konsentrasi Komprehensif (ACRI) yang disusun lembaga ini memiliki pembacaan 81/100, berada pada level "kritis". Menurut data Motley Fool April, bobot Mag 7 dalam S&P 500 naik dari 12.5% pada 2016 menjadi 33.7% saat ini.

Laporan CNBC Desember 2025 mengutip peringatan Chief Investment Officer Kathmere Capital Nick Ryder: investor masih terlalu terkonsentrasi pada Mag 7, dia menyarankan diversifikasi yang memadai di luar saham pertumbuhan besar AS. Presiden Yardeni Research Ed Yardeni pada periode yang sama menyarankan investor untuk underweight Mag 7, overweight "493 lainnya" (Impressive 493).

Risiko nyata dari konsentrasi adalah: ketika hanya sedikit saham yang mendominasi pergerakan indeks, penurunan mereka akan menyeret pasar secara keseluruhan dengan kekuatan yang tidak proporsional. Kuartal I 2026 telah membuktikan hal ini secara awal. Menurut laporan 24/7 Wall St, Microsoft, Amazon, dan Nvidia masing-masing turun sekitar 20%, 9%, dan 6% year-to-date, menyeret S&P 500 berbobot kapitalisasi turun hampir 4%, sementara S&P 500 berbobot sama (RSP) justru sedikit positif pada periode yang sama.

Dua Kubu Berhadapan: "Sejarah Berulang" atau "Kali Ini Berbeda"

Menghadapi data ini, penilaian Wall Street sangat terpecah.

Inti argumen kelompok bearish adalah mean reversion valuasi. Pendiri bersama GMO Jeremy Grantham dalam penelitian terbarunya secara eksplisit menyebut pasar saat ini sebagai gelembung besar yang digerakkan AI. Dia指出 (menunjukkan), pendapatan aktual dari investasi AI saat ini jauh tidak sebanding dengan skala pengeluaran modal, OpenAI memprediksi kerugian operasional自身 (sendiri) akan mencapai $170 miliar pada 2026, dan membesar menjadi $350 miliar pada 2027. GMO berpendapat, sinyal klasik puncak gelembung (runtuhnya saham spekulatif, saham berkualitas unggul outperformance大幅 (besar)) belum muncul secara menyeluruh, tetapi ini hanya berarti gelembung belum mencapai puncak, bukan tidak ada gelembung.

Analisis siklus IO Fund juga cenderung hati-hati. Laporan lembaga tersebut指出, 2026 secara bersamaan berada di jendela perpotongan siklus besar Gann 60 tahun dan siklus presiden 4 tahun, dan setiap saham dalam Mag 7 telah mencapai puncak antara Juli 2025 dan Februari 2026, komponen inti sudah diam-diam turun ketika indeks mencetak新高 (rekor baru terakhir, all-time high), ini adalah "sinyal peringatan klasik akhir bull market".

Kelompok bullish menekankan fundamental laba. Menurut data FactSet April, forward 12-month P/E S&P 500 adalah 20.4x, meskipun高于 (lebih tinggi dari) rata-rata 10 tahun 18.9x, tetapi sudah turun dari 22x pada akhir 2025. Analis memprediksi pertumbuhan laba penuh S&P 500 tahun 2026 sebesar 17.6%, jika ekspektasi ini terwujud, valuasi tinggi在一定程度上 (sampai batas tertentu) dapat dicerna.

Penilaian Direktur Penelitian Makro Global Fidelity Jurrien Timmer相对温和 (relatif moderat): sejak konflik Iran, drawdown maksimum S&P 500 kurang dari 10%, penurunan seperti ini dalam sejarah rata-rata terjadi sekali setiap tahun. Ekspektasi laba masih tumbuh pada tingkat tahunan 17%, dan尚未 (belum) terpengaruh substantif oleh headline geopolitik.

Tim Manajemen Investasi Morgan Stanley juga dalam outlook 2026-nya指出, sebagian besar bull market berlangsung 5 sampai 7 tahun, bull market yang memasuki tahun keempat dalam sejarah均 (selalu) mencatat imbal hasil positif. Bank tersebut telah menaikkan proporsi alokasi saham non-AS ke level tertinggi sejarah.

BlackRock表示 (menyatakan), kenaikan saham teknologi pada tahun 2025 terutama didorong oleh pertumbuhan laba而非 (bukan) ekspansi valuasi, valuasi saat ini基于 (berdasarkan) ekspektasi pertumbuhan adalah wajar.

Ditambah Guncangan Geopolitik: Perang Iran dan Risiko Stagflasi

Di luar perdebatan valuasi, lingkungan makro menambah ketidakpastian tambahan.

Konflik Iran mendorong harga minyak突破 (menembus) $100 per barel, S&P 500 pada Maret一度 (pernah) jatuh di bawah moving average 200 hari. Menurut laporan FinancialContent, pertemuan Fed bulan Maret mempertahankan "hawkish on hold", updated dot plot利率 (suku bunga)仅 (hanya) mengantisipasi satu kali pemotongan suku bunga lagi selama sisa waktu 2026. UBS dalam laporan 17 Maret mengategorikan volatilitas terkini sebagai "reset必要 (perlu) dari valuasi tinggi"而非 (bukan) awal bear market, mempertahankan target harga akhir tahun 7700点 (poin).

Goldman Sachs telah menaikkan probabilitas resesi 12 bulan ke depan menjadi sekitar 30%. Ini beresonansi dengan peringatan indikator valuasi: jika resesi ekonomi terjadi bersamaan dengan valuasi tinggi, drawdown puncak-lembah rata-rata S&P 500 dalam sejarah adalah 32%. Tetapi jika laba terus tumbuh (konsensus FactSet adalah 17%), koreksi besar dalam sejarah往往 (seringkali)幅度 (besarnya) terbatas dan pulih dengan cepat.

Bagi investor, kontradiksi pada level sinyal sudah sangat jelas. Indikator valuasi jangka panjang hampir semuanya menyala merah, tetapi data laba jangka pendek-menengah masih kuat. Pasar sampai di persimpangan "valuasi mengatakan tidak" dan "laba mengatakan bisa". Hasilnya如何 (bagaimana), tergantung pada apakah pengeluaran modal AI dapat diwujudkan menjadi laba berkelanjutan, dan apakah guncangan geopolitik akhirnya bermuara pada resesi.