Penulis: Xiaojing, Tencent Technology

Editor: Xu Qingyang

Malam tanggal 26 Mei, dua peristiwa terjadi bersamaan.

Xiaomi merilis laporan keuangan kuartal pertama tahun 2026. Total pendapatan 991 miliar yuan, turun 10,9% year-on-year (yoy); laba koreksi 60,7 miliar yuan, anjlok 43,1% yoy. Pendapatan bisnis ponsel 443 miliar yuan, turun 12,5% yoy, margin laba kotor turun ke 10,1%, berkurang 2,3 poin persentase dibanding periode yang sama tahun lalu.

Dalam konferensi telepon laporan keuangan, Presiden Grup Xiaomi Lu Weibing menyebutkan satu angka: harga memori versi yang sama melonjak hampir 4 kali lipat dibandingkan tahun lalu, untuk ponsel dengan konfigurasi 12GB LPDDR5 + 512GB UFS, biaya memori saja sudah bertambah sekitar 1500 yuan. Ia mengatakan Xiaomi "tidak akan membebankan biaya kenaikan harga memori kepada konsumen", tetapi sekaligus memprediksi siklus kenaikan harga akan berlanjut hingga tahun 2027 atau bahkan 2028. Untuk bertahan hidup, Xiaomi secara aktif memotong model entry-level, pengiriman kuartalan turun menjadi 33,8 juta unit.

Peristiwa kedua, Micron Technology melonjak lebih dari 19% dalam satu hari, kapitalisasi pasarnya melampaui 1 triliun dolar AS. UBS menaikkan harga target Micron dari 535 dolar AS langsung menjadi 1625 dolar AS, sekali naik sekitar 204%, menjadi harga target tertinggi di antara 46 broker yang meliput Micron saat ini.

Beberapa hari sebelumnya, Citigroup baru saja menaikkan harga target Micron dari 425 dolar AS menjadi 840 dolar AS, HSBC juga menaikkan dari 750 dolar AS menjadi 1100 dolar AS. Wall Street sudah lama tidak memiliki konsensus seperti ini untuk saham siklus yang sama. 12 bulan lalu harga saham Micron belum mencapai 110 dolar AS. Dalam setahun, naik 8 kali lipat.

Hari yang sama, penjual memori berpesta triliunan, pembeli memori labanya terpotong separuh.

Goldman Sachs memainkan peran yang menarik dalam pesta ini. Desember 2025, Goldman Sachs memberi peringkat netral untuk Micron dengan target harga 205 dolar AS. Kuartal pertama 2026, Goldman Sachs mengurangi posisi Micron hampir 20%.

Tanggal 19 Maret, hari Micron merilis laporan keuangan, Goldman Sachs menaikkan target harga dari 360 dolar AS menjadi 400 dolar AS, tetapi tetap mempertahankan peringkat netral, padahal saat itu harga saham sudah jauh melampaui 400 dolar AS. Kemudian Micron melonjak 40% dalam seminggu, Goldman Sachs tepat meleset.

Tanggal 17 Mei, Goldman Sachs menerbitkan laporan industri penyimpanan, kesimpulannya adalah "kekurangan pasokan terparah dalam 15 tahun", menaikkan peringkat keseluruhan industri penyimpanan. Tetapi untuk Micron tetap netral, target harga tetap 400 dolar AS. Goldman Sachs yang menyimpang ini, entah orang terakhir yang sadar dalam pesta ini, atau yang paling parah meleset.

Tetapi perbedaan pendapat yang kuat ini juga patut dipikirkan serius.

01 Mengapa Naik Gila-gilaan, Sebuah Cerita Baru Bernama LTA?

Laporan analis UBS Timothy Arcuri tanggal 26 Mei, inti argumennya adalah bahwa Perjanjian Penyediaan Jangka Panjang (Long-Term Agreement, LTA) pada dasarnya sedang menghilangkan siklus di industri penyimpanan.

Chip memori adalah produk dalam industri semikonduktor yang paling menyerupai komoditas. Harga DRAM dan NAND selama empat puluh tahun mengikuti hukum kejam, naik dua tahun, turun dua tahun, keruntuhan harga tidak pernah absen. Laba Micron, Samsung, SK Hynix tiga perusahaan ini seperti grafik EKG, pasar tidak pernah berani memberi valuasi perusahaan-perusahaan ini berdasarkan "laba stabil". Empat puluh tahun, kisaran fluktuasi valuasi saham siklus kira-kira adalah 8 sampai 15 kali price-to-earnings ratio (PER).

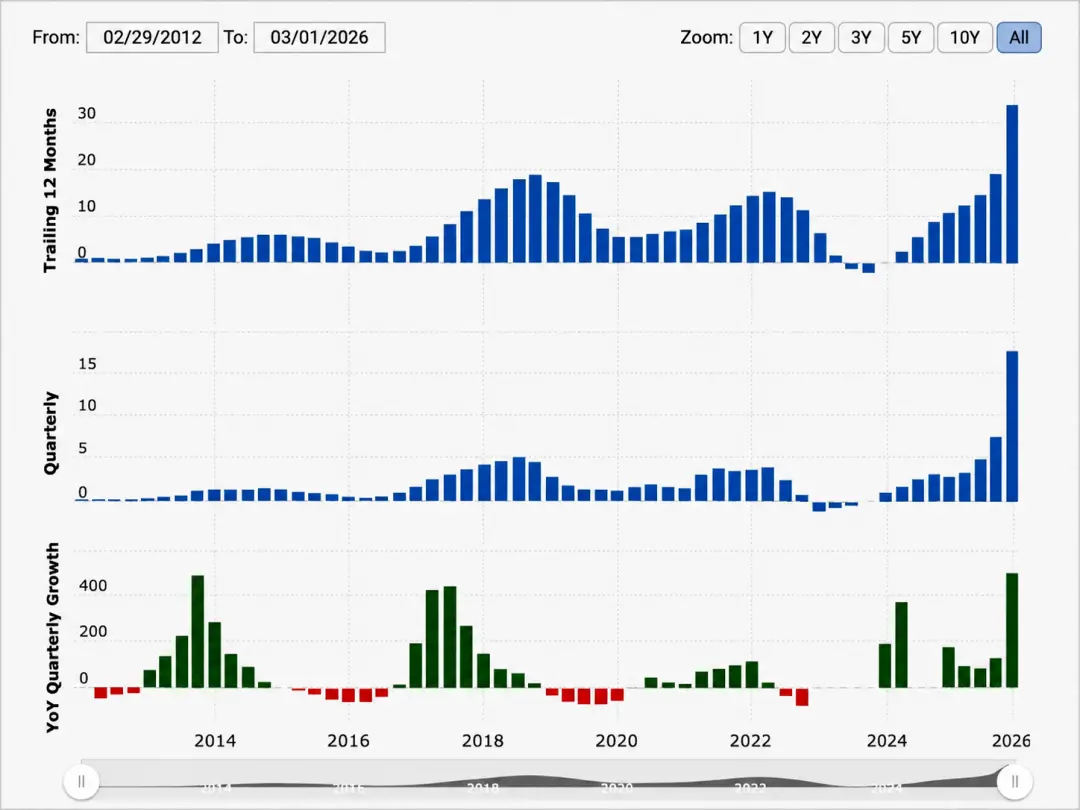

Gambar: Fluktuasi Grafik EKG Data Keuangan Micron

Cerita UBS adalah, "kutukan siklus" perusahaan-perusahaan ini akan dipatahkan, tokoh di belakangnya adalah "AI".

Microsoft, Google, Amazon, Meta dan vendor cloud lainnya, untuk mengunci pasokan HBM dan DDR5 dalam perlombaan senjata AI, mulai aktif menandatangani kontrak jangka panjang harga tetap 3 sampai 5 tahun dengan produsen memori, bahkan dengan uang muka. Kontrak ini bukan jenis perjanjian "bersifat niat" tradisional industri semikonduktor, melainkan komitmen pembelian yang mengikat, mengunci volume, harga, bahkan kapasitas wafer.

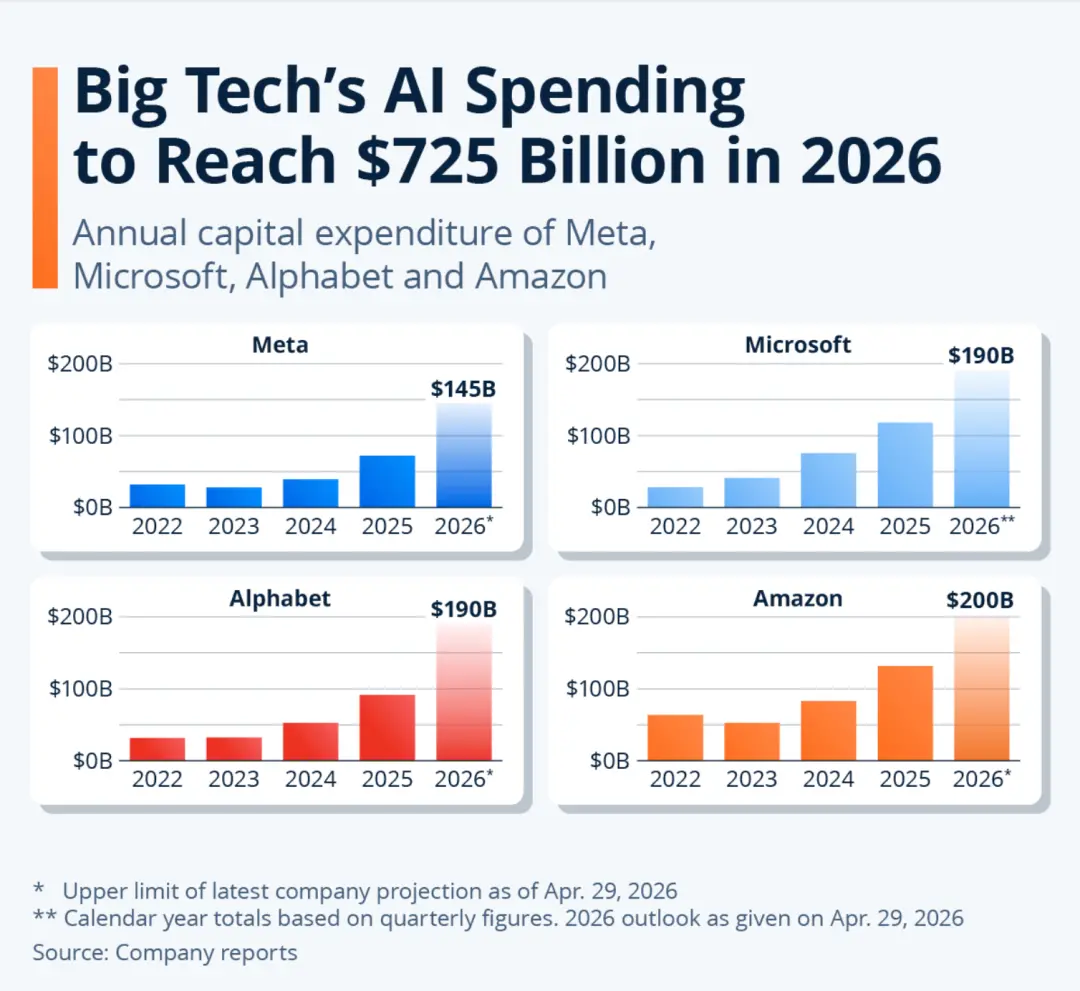

Gambar: Pengeluaran Modal AI Perusahaan Teknologi Besar (2022—2026E): Empat perusahaan gabungan tahun 2026 diproyeksikan mencapai 7250 miliar dolar AS. Secara individual, Amazon 2000 miliar, Microsoft 1900 miliar, Alphabet 1900 miliar, Meta 1450 miliar dolar AS. Data 2026 adalah panduan terbaru setiap perusahaan hingga 29 April, batas atas, untuk Microsoft berdasarkan data kuartalan gabungan tahun kalender.

Microsoft, Google dilaporkan April sedang bernegosiasi dengan SK Hynix untuk kontrak jangka panjang DRAM tiga tahun, struktur termasuk uang muka. Dulu produsen yang memohon pelanggan memesan, sekarang pelanggan membayar uang muka untuk mengunci kapasitas. Hubungan kekuasaan rantai pasok sudah terbalik.

Model perhitungan UBS menunjukkan, jika LTA dimasukkan ke dalam prediksi laba Micron, bahkan jika harga spot DRAM tahun fiskal 2029 anjlok 50%, laba per saham tahunan Micron masih bisa dipertahankan di atas 100 dolar AS. LTA dapat mempersempit fluktuasi harga DDR dari puncak siklus ke lembah sekitar 50%. Pada tahun 2027, 20% sampai 30% dari total pengiriman bit DDR industri akan terkunci oleh kontrak jangka panjang harga tetap. Dalam pembelian DDR5 hyperscaler teratas, 60% sampai 70% mungkin sudah dalam status kontrak tetap.

Dari sistem valuasi, jika siklus menghilang, saham memori tidak seharusnya dinilai sebagai saham siklus, tetapi sebagai utilitas infrastruktur, dari PER 8 sampai 15 kali melompat ke 20 sampai 30 kali PER.

Morgan Stanley pertengahan Mei juga menerbitkan laporan dengan kesimpulan serupa, judul langsung "LTA Sedang Menghilangkan Siklus Industri Penyimpanan". Logika Citigroup adalah produksi HBM akan mempersempit kapasitas wafer DRAM biasa, menyebabkan penyimpanan umum juga masuk ke kelangkaan jangka panjang.

Lonjakan harga saham Micron menyambut peralihan laba dan sistem valuasi, sebuah Davis double click.

02 Penyimpanan Ini Bukan Penyimpanan Itu

Wall Street menggunakan narasi bullish terpadu "siklus super penyimpanan". Tetapi "penyimpanan" dan "penyimpanan" sama sekali berbeda.

Pasar penyimpanan tahun 2026 menunjukkan diferensiasi tiga lapisan.

Lapisan pertama adalah penyimpanan AI: HBM, server DDR5, SSD kelas perusahaan. Di sini kenaikan harga, kehabisan stok, kontrak jangka panjang mengunci kapasitas terjadi bersamaan. TrendForce memperkirakan, kuartal kedua 2026 harga kontrak DRAM naik 58% sampai 63% quarter-on-quarter (qoq), harga kontrak NAND Flash naik 70% sampai 75%; Kioxia juga menyatakan, kapasitas 2026 pada dasarnya sudah habis terjual. Lapisan ini, adalah cerita kapitalisasi pasar triliunan Micron.

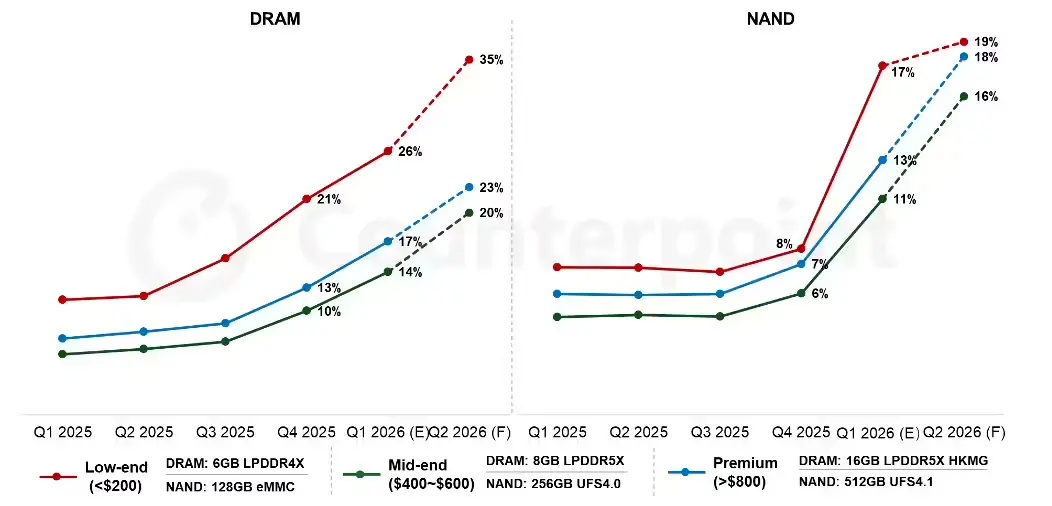

Lapisan kedua adalah penyimpanan ponsel dan tertanam: DRAM seluler dan NAND ponsel. Di sini harga juga naik ganas. Data Counterpoint menunjukkan, kuartal pertama 2026 harga DRAM naik lebih dari 50% qoq, harga NAND Flash naik lebih dari 90% qoq. Laporan terkait TrendForce menunjukkan, memori biasanya menempati sekitar 10% sampai 15% BOM ponsel, sekarang telah naik menjadi 30% sampai 40%, tekanan pada model low-end lebih jelas.

Grafik Kiri Tren DRAM (Memori): Low-end naik paling ganas, dari posisi rendah awal terus mendaki, hingga Q2 2026 diprediksi mencapai 35%; high-end hingga 23%; mid-end hingga 20%. Bagian garis putus-putus (setelah Q1 2026) adalah nilai prediksi.

Grafik Kanan Tren NAND (Flash): Semua kisaran harga pada kuartal pertama hingga ketiga 2025 relatif stabil, tetapi mulai Q4 2025 naik drastis.

Xiaomi berada di lapisan ini. Penderitaannya adalah "AI mengambil alih kapasitas, yang tersisa untuk ponsel berkurang, produsen ponsel harus membayar harga lebih tinggi untuk kapasitas sisa".

Produsen memori memberikan prioritas kapasitas ke pelanggan AI, produsen ponsel tidak memiliki banyak pilihan dalam pembelian kontrak. Anda ingin mengirimkan, Anda harus membeli dengan harga kontrak baru; Anda tidak membeli, jalur produksi dan ritme produk baru akan terpengaruh.

Lapisan ketiga adalah ritel PC spot: modul DDR5, SSD konsumen. Di sini muncul fluktuasi arah sebaliknya. Laporan TrendForce menunjukkan, akhir Maret modul 32GB DDR5 saluran China dari mendekati 3000 yuan turun 500 menjadi 1050 yuan, beberapa harga jual bersih serendah 1950 yuan; Tom’s Hardware juga menulis, produk DDR5 tertentu di pasar ritel China dan luar negeri turun 25% sampai 30% dari titik tertinggi.

Tetapi ini terutama perpecahan antara spot ritel dan pembelian kontrak. Saluran PC punya stok, bisa dijual besar-besaran; produsen ponsel membeli berdasarkan kontrak, tidak punya opsi jual besar-besaran.

Industri "penyimpanan" yang sama, tiga lapisan tiga arah. Esensi diferensiasi ini adalah, tiga perusahaan penyimpanan raksasa sedang mengalihkan kapasitas wafer dari kelas konsumen ke AI. Produksi HBM mempersempit wafer DRAM biasa, SSD kelas perusahaan mempersempit pasokan NAND konsumen, kapasitas yang tersisa untuk ponsel dan PC berkurang. Produsen ponsel karena harus mengirimkan, dipaksa menerima kenaikan harga; saluran PC karena stok melimpah, bisa menekan harga untuk jual besar-besaran.

Gambar dibantu dibuat oleh AI

Micron dkk. secara aktif memilih memberikan kapasitas ke pelanggan AI yang lebih bersedia membayar. Jangka pendek, ini adalah peningkatan struktur produk yang bagus. Tetapi ini juga berarti Micron sedang menutup jalan mundur, begitu permintaan AI melambat, kapasitas belum tentu bisa dialihkan kembali dengan lancar.

Laporan keuangan Micron menunjukkan dari sisi qoq, pengiriman bit DRAM hanya tumbuh satu digit tengah, pengiriman bit NAND hanya tumbuh satu digit rendah, pertumbuhan terutama berasal dari kenaikan ASP. Cerita Micron hari ini, hanya berada pada "kelangkaan ekstrem cabang penyimpanan AI ini".

Micron menaruh semua taruhannya pada cabang ini.

03 Apakah LTA Benar-benar Bisa Menghilangkan Siklus?

Logika LTA tampak kokoh. Dalam ritme pengeluaran AI, elastisitas pasokan chip memori sangat rendah, kapasitas HBM dari perencanaan ke produksi membutuhkan 18 sampai 24 bulan, dan produksi HBM akan mempersempit wafer DRAM umum. Vendor cloud menandatangani LTA karena khawatir "proyek AI tertunda".

Tetapi LTA menghilangkan siklus memiliki satu prasyarat: sisi permintaan tidak runtuh.

Lembaga berbeda memiliki statistik CapEx AI dengan cakupan berbeda, tetapi arahnya sama: investasi infrastruktur AI sedang bergerak dari level ribuan miliar dolar AS, mendekati mendekati triliunan dolar AS. Menurut beberapa model pasar, ini adalah kurva pengeluaran modal dengan pertumbuhan tahunan mendekati 40% sampai 50%.

Tetapi, dunia fisik tidak ada yang tumbuh selamanya di atas 40%. Tidak perlu gelembung AI pecah, cukup pertumbuhan turun dari 45% menjadi 20%, keseimbangan pasokan dan permintaan chip memori mungkin akan terbalik dalam 18 bulan. Tiga perusahaan penyimpanan sekarang semua sedang memperluas kapasitas secara gila-gilaan, Micron tahun fiskal 2026 CapEx 250 miliar dolar AS, 2027 ditambah 100 miliar lagi.

Dan satu hal yang tidak bisa diabaikan, ketika pertumbuhan pendapatan suatu perusahaan sepenuhnya bergantung pada elastisitas harga daripada elastisitas volume, cerita itu rapuh. Volume pengiriman Micron hanya naik 4% sampai 6%, pertumbuhan pendapatan 196% terutama masih mengandalkan kenaikan harga. Harga bisa naik juga bisa turun, dan turun lebih cepat daripada naik. Ini juga esensi siklus.

Mari kita buat soal aritmatika sederhana.

Kapitalisasi pasar Micron saat ini 1 triliun dolar AS. Micron telah meningkatkan CapEx tahun fiskal 2026 menjadi lebih dari 250 miliar dolar AS, dan memperkirakan pengeluaran modal tahun fiskal 2027 terus meningkat signifikan, beberapa laporan pasar menyebutkan penambahan mungkin lebih dari 100 miliar dolar AS.

Micron kuartal kedua tahun fiskal 2026 laba non-GAAP per kuartal sekitar 140 miliar dolar AS, sederhana disetahunkan sekitar 560 miliar dolar AS, setara dengan sekitar 18 kali PER. Jika kenaikan harga dan LTA selanjutnya diekstrapolasi, PER masih bisa dihitung sekitar 15 kali.

Tampaknya bisa dikatakan "murah". Tetapi penyebut PER ini adalah laba puncak siklus super dimana harga kontrak DDR4 naik 10 kali lipat dalam 15 bulan, HBM habis terjual sepanjang tahun, margin laba kotor melompat dari 36% menjadi 75%.

Mengalikan laba puncak siklus dengan kelipatan yang tampak "wajar", menghasilkan valuasi yang tampak "tidak mahal", ini adalah jebakan valuasi paling klasik ketika saham siklus mencapai puncak.

Cisco tahun 2000 saat itu PER juga "hanya" 60-an kali, dibangun di atas dasar pendapatan tumbuh 50%+ selama 15 kuartal berturut-turut. Ketika pertumbuhan turun dari 50% menjadi 20% lalu 0%, EPS tidak perlu turun banyak, harga saham bisa turun 80%, karena kelipatan dan laba menyusut bersamaan.

Dari Davis double click ke double kill.

Sejarah mengatakan satu hal: di pasar komoditas, LTA tidak pernah merupakan "lantai" sepihak. Itu melindungi pembeli dalam siklus naik, melindungi penjual dalam siklus turun, tetapi prasyaratnya adalah kedua belah pihak memiliki kemampuan dan keinginan untuk memenuhi kewajiban. Saat LTA benar-benar dibutuhkan, justru saat paling mungkin gagal.

Ini bukan mengatakan Micron pasti gelembung. Permintaan AI terhadap komputasi dan penyimpanan mungkin memang struktural, LTA mungkin benar-benar mengubah aturan industri, kapitalisasi pasar triliunan mungkin hanya titik awal.

Tetapi ketika seluruh Wall Street bersamaan berteriak "kali ini berbeda", setidaknya patut berhenti sejenak dan bertanya: terakhir kali semua orang begitu yakin, bagaimana kejadiannya kemudian?

Dalam arti tertentu, menikmati pesta gelembunglah yang bisa menghasilkan uang.

Tetapi, Cisco membutuhkan sekitar 25 tahun, hingga era AI hari ini, baru kembali melampaui titik tertinggi penutupan gelembung internet, padahal internet memang telah mengubah segalanya.