Laporan ini ditulis oleh Tiger Research. Otoritas pengambilan keputusan di bidang peminjaman keuangan terdesentralisasi (DeFi), secara bertahap berpindah dari protokol proyek ke entitas operasional profesional yang memegang kendali keputusan manajemen risiko. Inti dari masuk ke industri ini kini hanya menyisakan satu pilihan: memanfaatkan kemampuan analisis pihak lain, mengekspor kemampuan analisis sendiri, atau membangun dan menguasai kemampuan analisis sendiri.

Poin-Poin Utama

- Bidang keuangan terdesentralisasi melahirkan peran manajemen aset baru. Era di mana industri sepenuhnya dipimpin oleh protokol dan tata kelola komunitas telah berakhir.

- Jalur ini masih berada pada tahap awal, namun arus dana dan sumber daya saluran telah terkonsentrasi dengan cepat ke tim operator risiko papan atas. Performa operasional masa lalu mereka menjadi standar referensi utama bagi institusi untuk masuk.

- Terdapat tiga jalur utama untuk masuk ke industri saat ini: distribusi saluran (tim operator sebagai pendukung backend), pasokan aset (aset offline ke on-chain), operasi mandiri (membangun tim sendiri menjadi operator risiko).

- Jalur masuk menentukan secara langsung tingkat otoritas, kemampuan inti yang dibutuhkan, dan potensi risiko yang akan ditanggung oleh entitas tersebut.

- Pilihan inti industri bukanlah apakah akan masuk ke DeFi, melainkan bagaimana membagi wewenang dan tanggung jawab: keputusan manajemen risiko mana yang akan didelegasikan, dan wewenang inti mana yang akan dipertahankan sendiri.

1. Operator Risiko: Penyedia Layanan Manajemen Aset On-Chain Profesional

Keuangan tradisional telah lama memisahkan otoritas analisis keputusan dan eksekusi transaksi. Kini, pasar kripto semakin matang, dan berbagai fungsi spesialis juga telah membentuk entitas operasional profesional tersendiri.

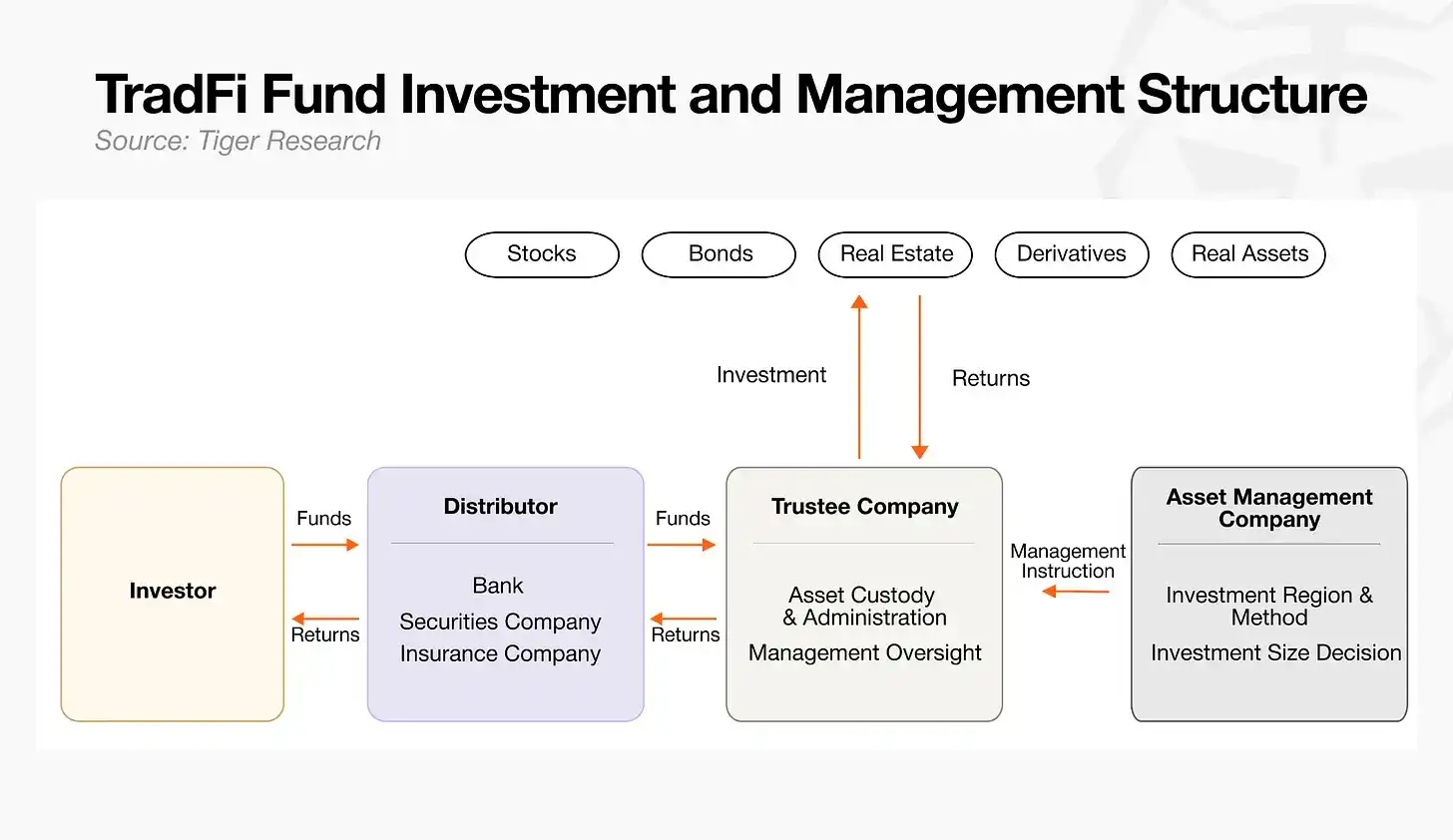

Pembagian Tugas Keuangan Tradisional

- Manajer Aset: Pusat pengambilan keputusan inti pengoperasian dana, merumuskan strategi investasi keseluruhan, memberikan instruksi eksekusi spesifik kepada penyimpan aset.

- Penyimpan Aset: Bertanggung jawab atas penyimpanan dan penjagaan aset, secara ketat melaksanakan operasi investasi sesuai instruksi manajer dan mengawasi keamanan aset secara menyeluruh.

- Distributor Saluran: Meluncurkan produk reksa dana kepada investor, menyelesaikan penggalangan dana dan pengumpulan dana pasar.

Industri kripto telah mengembangkan sistem fungsi yang sesuai. Awalnya, DeFi sepenuhnya bergantung pada kontrak pintar, namun praktik pasar membuktikan bahwa hanya mengandalkan kode tidak dapat sepenuhnya mencegah berbagai potensi risiko on-chain. Untuk memastikan kelancaran bisnis pinjam-meminjam on-chain, lahirlah para profesional yang khusus menangani penilaian risiko kompleks dan koordinasi alokasi, yaitu operator risiko. Mereka secara resmi mengambil alih fungsi manajer aset dalam ekosistem on-chain.

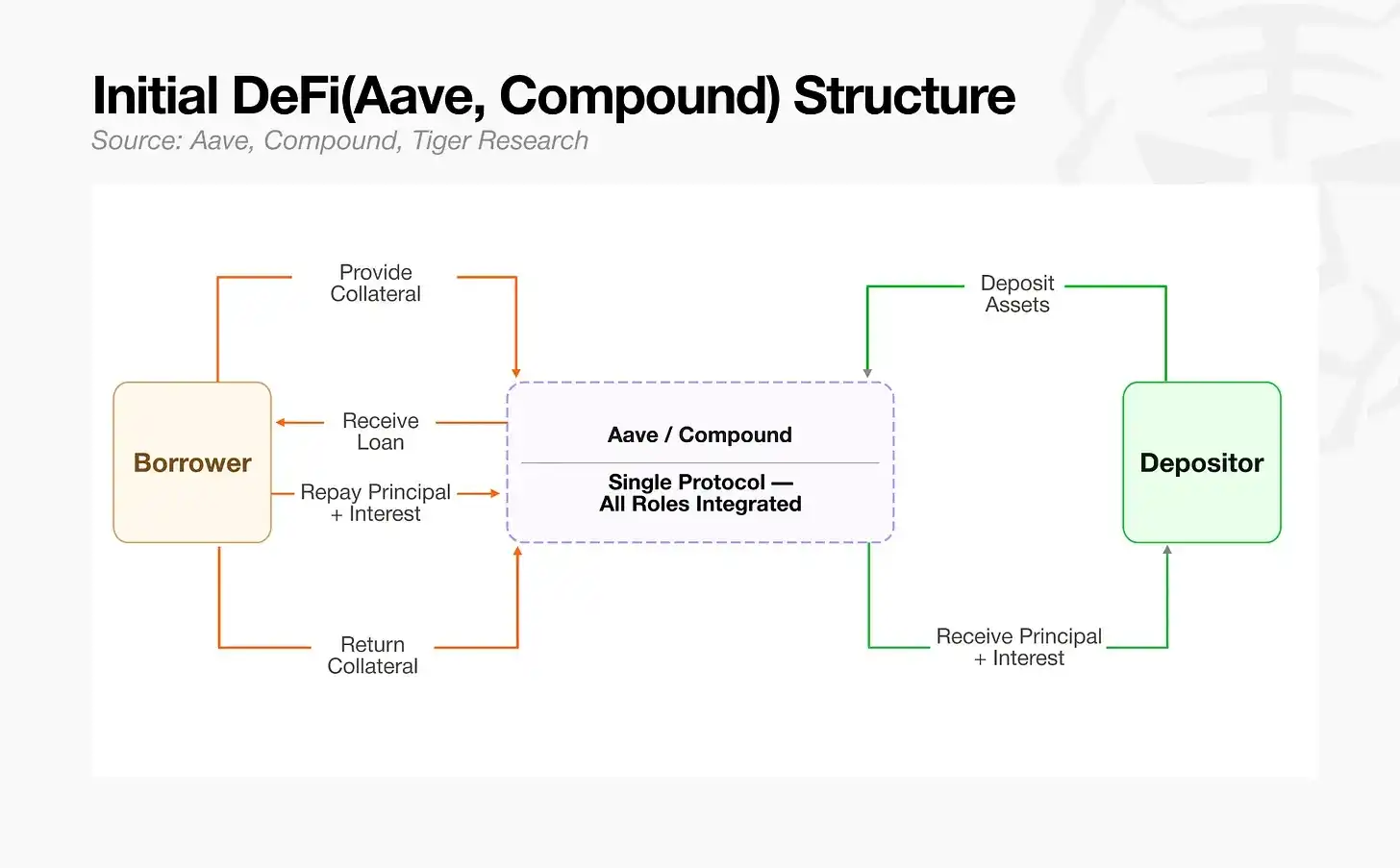

2. DeFi Awal Tanpa Peran Manajemen Risiko yang Terspesialisasi

Protokol pinjam-meminjam terdesentralisasi generasi awal seperti Aave dan Compound, mengintegrasikan infrastruktur dasar peminjaman dengan standar manajemen risiko dalam satu arsitektur yang mendalam. Meskipun saat itu sudah ada praktisi terkait operator risiko, namun aset seluruh jaringan dikumpulkan ke dalam satu kolam dana tunggal. Para praktisi hanya dapat berperan sebagai administrator manajemen risiko global protokol, melakukan penyesuaian mikro terhadap parameter risiko keseluruhan. Begitu aset volatilitas tinggi memasuki kolam dana, struktur kolam tunggal ini sangat mudah memicu penularan risiko, kerugian dari satu aset berkualitas rendah dapat dengan cepat menyebar ke seluruh ekosistem. Industri sangat membutuhkan tenaga khusus untuk mengendalikan risiko berantai semacam ini.

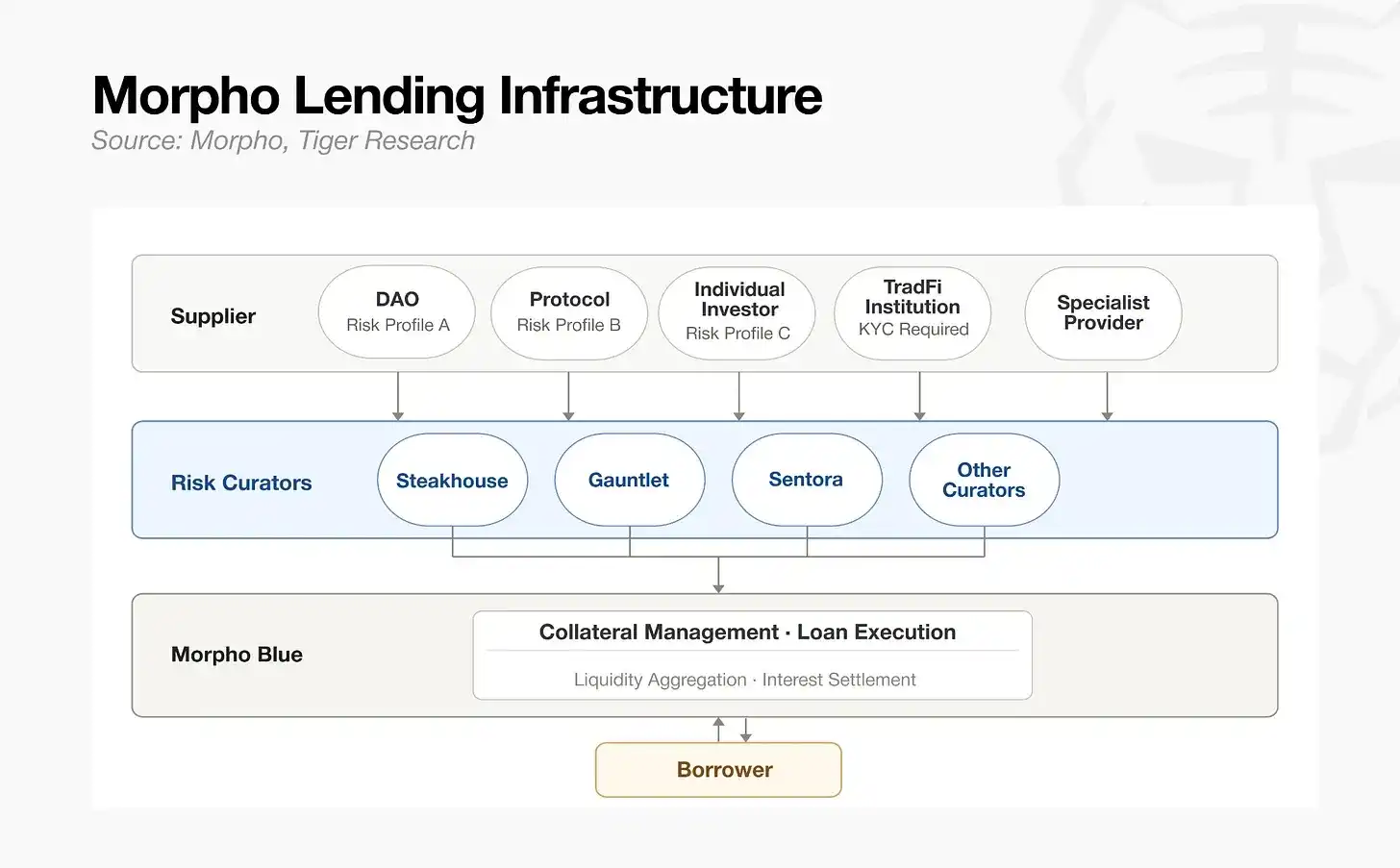

Hingga Morpho hadir, lanskap industri benar-benar berubah. Proyek ini memisahkan jenis aset jaminan dan jangka waktu peminjaman ke pasar perdagangan independen, menggantikan kolam dana tunggal tradisional dengan arsitektur modular multi-brankas, merekonstruksi mode operasi aset sepenuhnya. Fungsi operator risiko pun berubah drastis. Praktisi tidak lagi terbatas pada manajemen risiko pasif dalam kerangka protokol tetap; tim profesional eksternal dapat merumuskan aturan manajemen risiko secara mandiri, membangun dan mengoperasikan brankas pinjaman eksklusif mereka sendiri. Dengan pemisahan total antara infrastruktur dasar dan wewenang analisis risiko, operator risiko bertransformasi dari manajer risiko global protokol menjadi operator aset profesional di pasar kripto, mengoperasikan beberapa kelompok bisnis brankas dana secara independen.

3. Kondisi Posisi Kepala Industri Saat Ini

Per Mei 2026, total aset yang dikelola di jalur operator risiko global sekitar 70 miliar dolar AS. Tiga tim teratas menguasai 70% pangsa pasar. Jalur ini baru memasuki periode ledakan pada tahun 2025, kini dana telah terkonsentrasi dengan cepat ke tim-tim yang kuat. Modal sangat menyukai entitas operasional yang memiliki rekam jejak operasional yang matang.

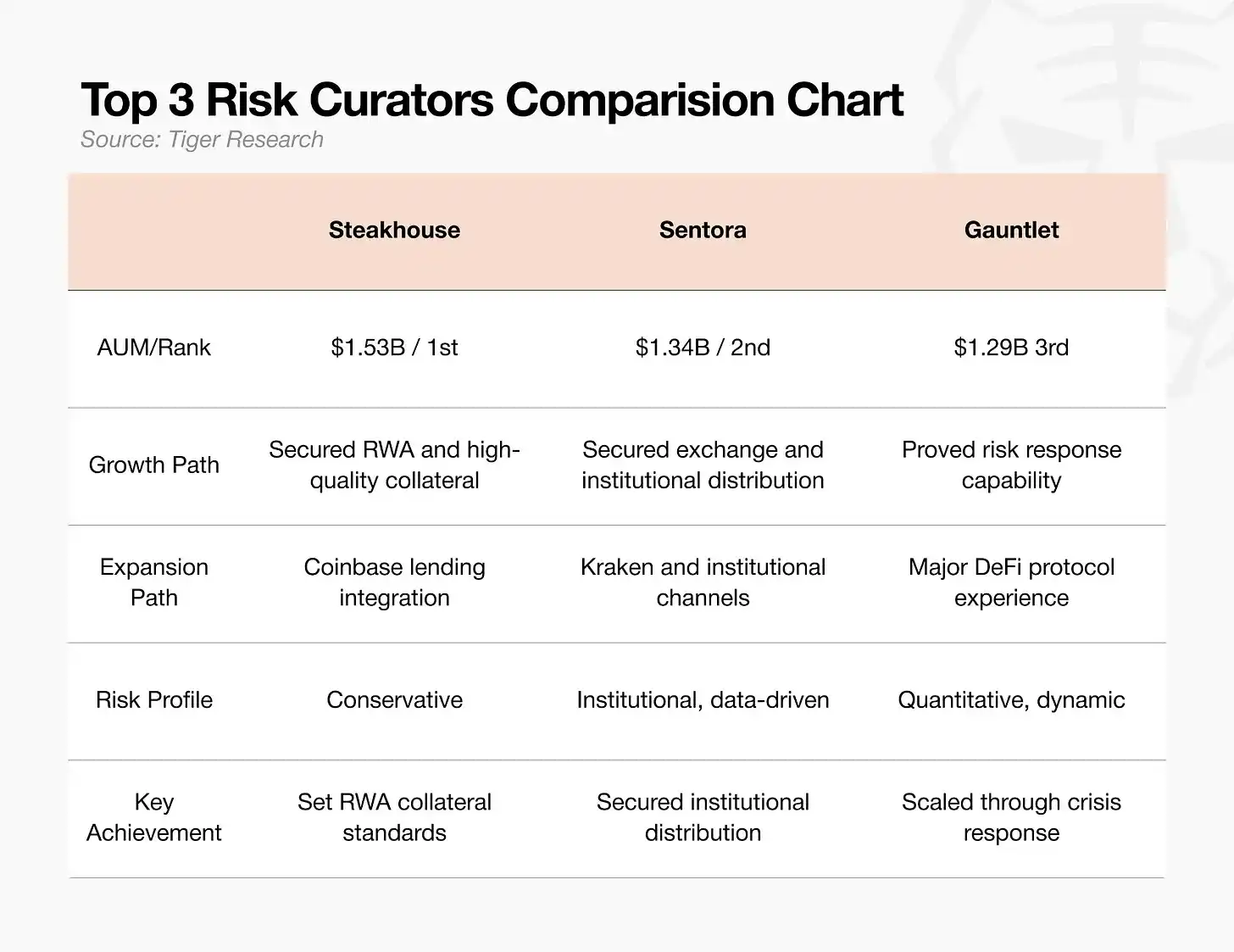

Tiga tim papan atas memiliki jalur masuk yang berbeda:

- Steakhouse: Lembaga operator risiko tipe stabil, mempelopori agunan aset dunia nyata berkualitas seperti obligasi pemerintah AS yang mematuhi regulasi ke on-chain. Sebagai mitra manajemen risiko backend eksklusif untuk bisnis peminjaman Coinbase, memiliki akses ke saluran lalu lintas top-tier. Per Februari 2026, total aset yang dikelola mencapai 15,3 miliar dolar AS, menduduki peringkat pertama industri, sekaligus memimpin penetapan standar kelayakan aset dunia nyata yang sesuai regulasi untuk dimasukkan ke dalam ekosistem DeFi.

- Sentora: Dibangun berdasarkan model manajemen risiko kecerdasan buatan dan sistem data tingkat institusi, terhubung mendalam dengan bursa Kraken sebagai penyedia layanan backend, memperkuat saluran aliran dana institusi. Total aset yang dikelola 13,4 miliar dolar AS menempati posisi kedua, fokus pada penghubung aliran dana antara bursa dan klien institusi.

- Gauntlet: Lembaga pemodelan manajemen risiko kuantitatif on-chain veteran, fokus pada simulasi berbagai parameter risiko pasar. Pada Oktober 2025 pernah menangani bisnis masuknya dana besar sebesar 7,75 miliar dolar AS, hanya dalam 10 hari menyelesaikan perbaikan anomali pendapatan tahunan. Kemampuan manajemen risiko dan penanganan krisis untuk dana besar yang sangat kuat diakui industri, saat ini total aset yang dikelola 12,9 miliar dolar AS, diakui sebagai tolok ukur stabilisasi manajemen risiko untuk arus masuk dana besar di industri.

Pada tahap ini, persaingan jalur sudah lama melampaui sekadar perbandingan ukuran aset. Fokus persaingan inti telah bergeser menjadi tiga hambatan utama: standar kelayakan agunan, saluran distribusi dana, dan kemampuan penanganan risiko mendadak.

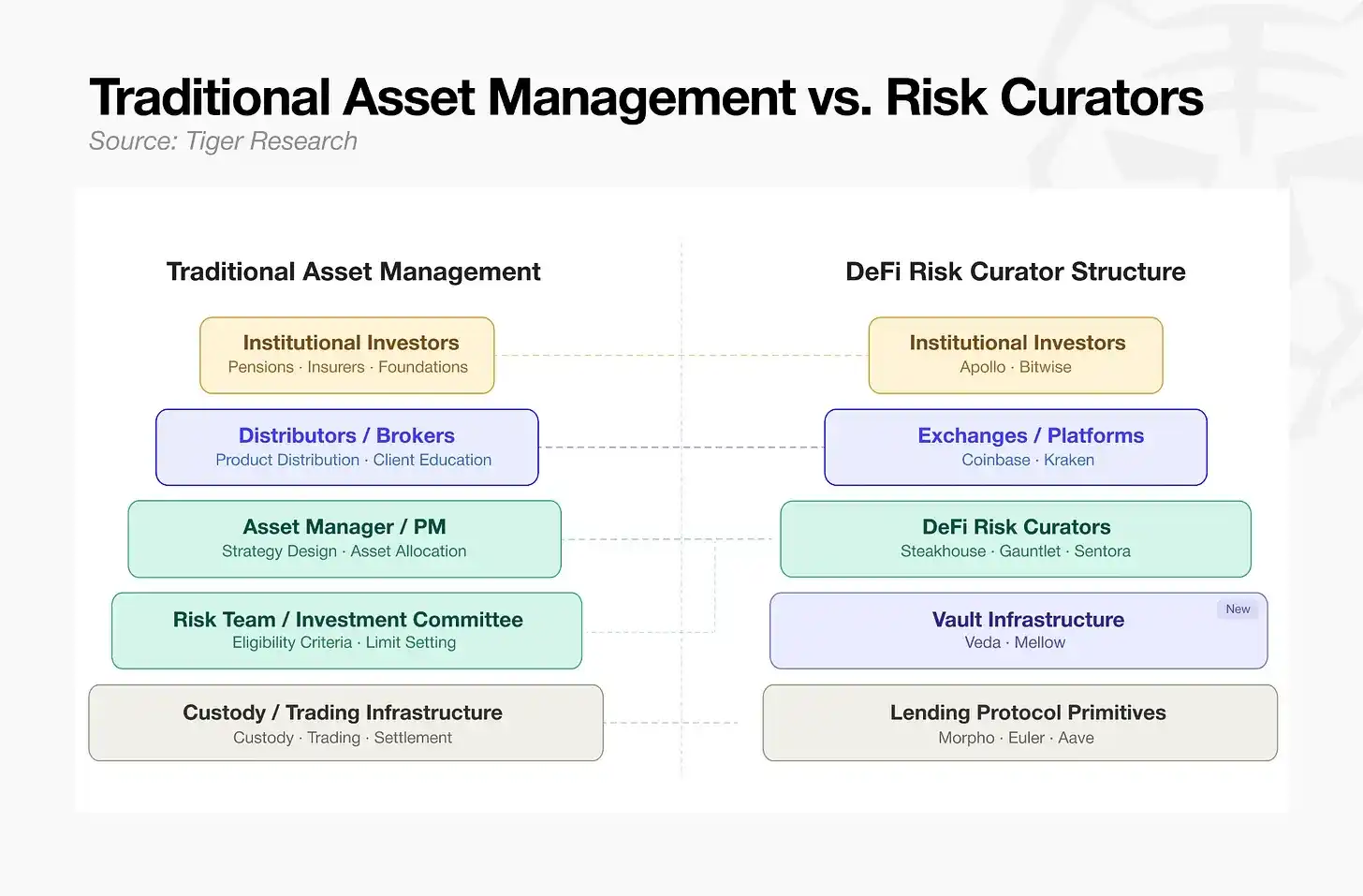

4. Mode Manajemen Aset Tradisional VS Sistem Operator Risiko DeFi

Seiring dengan pemisahan modular pasar oleh Morpho, berbagai jenis aset jaminan memerlukan tim analisis dan pengendalian independen yang terspesialisasi. Tim manajemen risiko profesional seperti Steakhouse masuk dan menjadi operator risiko eksklusif DeFi. Mode operasi keuangan terdesentralisasi secara bertahap menyamai proses manajemen aset tradisional yang matang.

Dari atas ke bawah dapat dilihat dengan jelas, arsitektur dasar DeFi saat ini telah mereplikasi secara lengkap sistem pembagian kerja alur penuh keuangan tradisional:

- Penggalangan dan Distribusi Dana Tingkat Atas: Investor institusi sebagai sumber dana inti, sejumlah besar dana mengalir ke ekosistem on-chain melalui bursa terpusat arus utama dan platform layanan komprehensif, sesuai dengan fungsi broker dan saluran distribusi dana keuangan tradisional.

- Perumusan Strategi dan Pengendalian Risiko Tingkat Menengah: Diatur oleh operator risiko DeFi, menyamai manajer portofolio dan komite manajemen risiko manajemen aset tradisional, menetapkan ambang batas kelayakan aset, batas kepemilikan, membangun strategi operasi dana keseluruhan.

- Pembangunan Produk dan Penyimpanan Aset Tingkat Dasar: Mengandalkan wadah brankas dana, mengubah strategi operasi menjadi produk keuangan on-chain yang dapat diinvestasikan; protokol peminjaman paling bawah bertanggung jawab atas penyimpanan aset dan eksekusi penyelesaian on-chain, mengambil alih fungsi infrastruktur penyimpanan aset dan kliring transaksi keuangan tradisional.

Dari penggalangan dana, operasi strategi, hingga penyimpanan dan kliring aset, seluruh proses operasi telah sepenuhnya menyamai sistem matang keuangan tradisional. Bagi institusi keuangan tradisional, pinjam-meminjam on-chain bukan lagi jalur baru yang asing, melainkan pasar standar dengan logika yang jelas dan sistem yang lengkap. Ambang batas masuk bagi institusi menurun drastis.

5. Menyamai Manajemen Aset Tradisional: Distribusi Peluang di Jalur

Setelah pinjam-meminjam on-chain menyelesaikan pembagian tugas ala manajemen aset tradisional, secara resmi membuka pintu masuk bagi berbagai institusi. Namun, hambatan masuk di tingkat yang berbeda dalam jalur ini sangat bervariasi:

- Tingkat Distribusi Saluran: Menghadapi pasar pengguna akhir, institusi kripto papan atas telah memonopoli pasar, persaingan langsung oleh institusi keuangan tradisional sangat tidak efisien.

- Tingkat Manajemen Strategi: Intinya menguji kemampuan analisis keuangan profesional dan cadangan talenta ahli. Penilaian risiko aset, pengendalian, dan pengemasan produk semuanya adalah bisnis inti manajemen aset tradisional. Tanpa perlu mengembangkan sistem teknologi dasar yang kompleks sendiri, dengan mengandalkan infrastruktur modular matang untuk menerapkan sistem manajemen risiko sendiri, model bisnis yang stabil dan menguntungkan dapat dibangun dengan cepat. Ini adalah jalur masuk terbaik.

- Tingkat Penyimpanan Aset dan Infrastruktur Dasar: Berfokus pada pengembangan dan implementasi teknologi blockchain, termasuk bidang padat teknologi, menuntut kemampuan pengembangan rantai publik dasar yang sangat tinggi. Sangat sulit bagi institusi keuangan tradisional untuk membangun sistem sendiri untuk masuk.

Dibandingkan dengan jalur lain yang mengandalkan sumber daya lalu lintas dan teknologi dasar, tingkat manajemen strategi manajemen risiko memiliki hambatan masuk terendah. Institusi keuangan tradisional hanya dengan mengandalkan sistem manajemen risiko matang yang telah mereka kumpulkan selama bertahun-tahun, dapat dengan cepat merebut posisi dominan di industri.

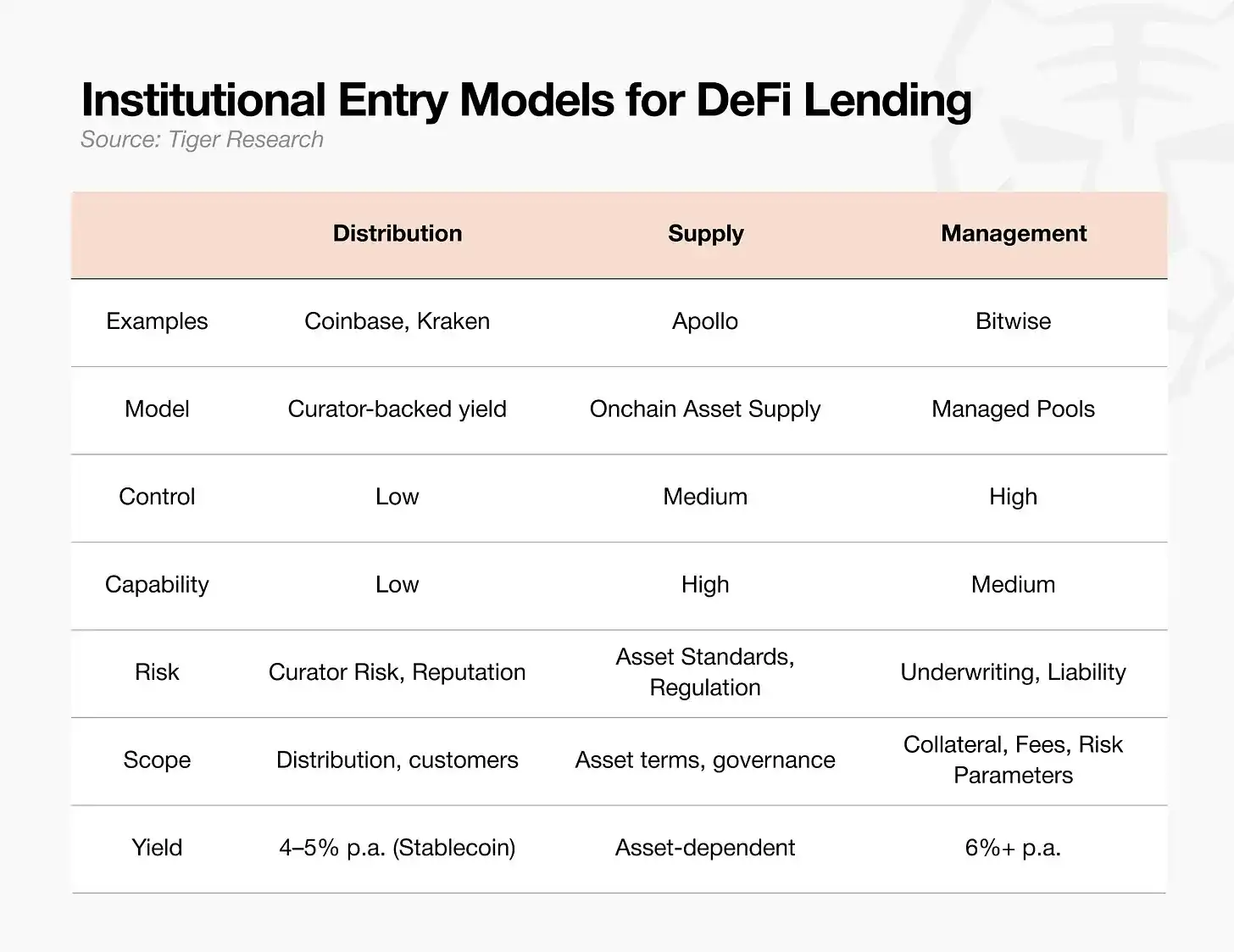

Saat ini, masuknya institusi ke DeFi terutama terbagi dalam tiga mode. Apapun jalur yang dipilih, kompetensi inti jalur selalu merupakan kemampuan analisis manajemen risiko profesional dari tim operator risiko.

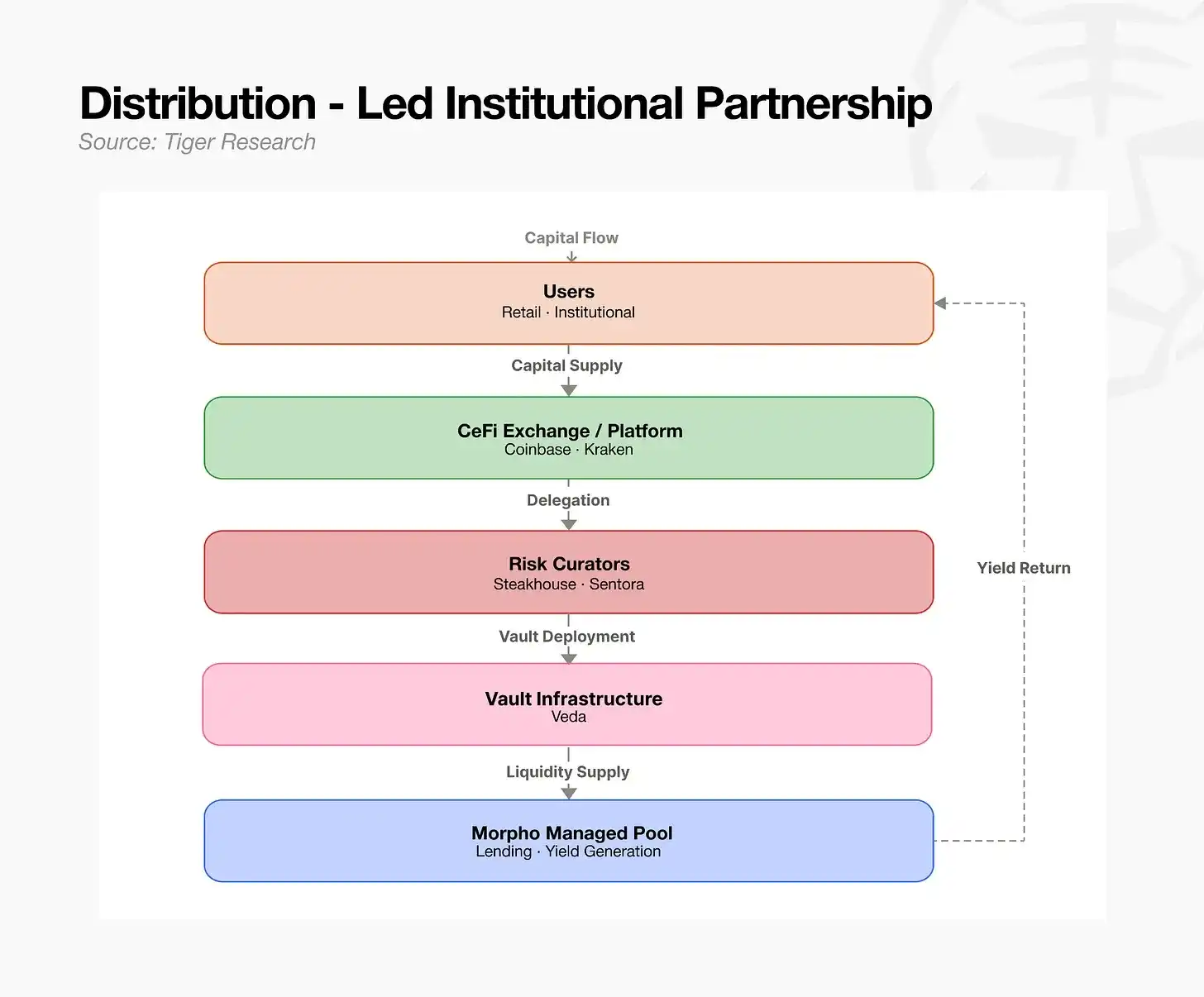

5.1 Mode Distribusi Saluran: Memanfaatkan Tim Profesional sebagai Backend

Memiliki tim operator risiko eksternal matang sebagai layanan backend, dengan cepat merebut pangsa pasar. Cocok untuk bursa atau platform fintech yang memiliki lalu lintas pengguna besar tetapi kurang kemampuan operasional manajemen risiko on-chain mandiri. Dalam mode ini, strategi investasi sepenuhnya dialihdayakan, namun risiko reputasi merek dan risiko tanggung jawab bisnis yang dibawa oleh tim mitra tetap ditanggung sendiri. Bursa terpusat yang memiliki lalu lintas pengguna akhir dan tidak ingin mendalami bisnis manajemen risiko pinjam-meminjam on-chain yang kompleks secara mandiri, umumnya menggunakan mode ini: menghubungkan tim manajemen risiko eksternal yang berwenang dan sesuai regulasi sebagai backend bisnis, meluncurkan layanan keuangan peminjaman. Platform bertanggung jawab mengalirkan dana besar dengan mengandalkan lalu lintas sendiri, sementara audit agunan dan pengendalian risiko seluruh proses sepenuhnya diserahkan kepada tim operator risiko mitra.

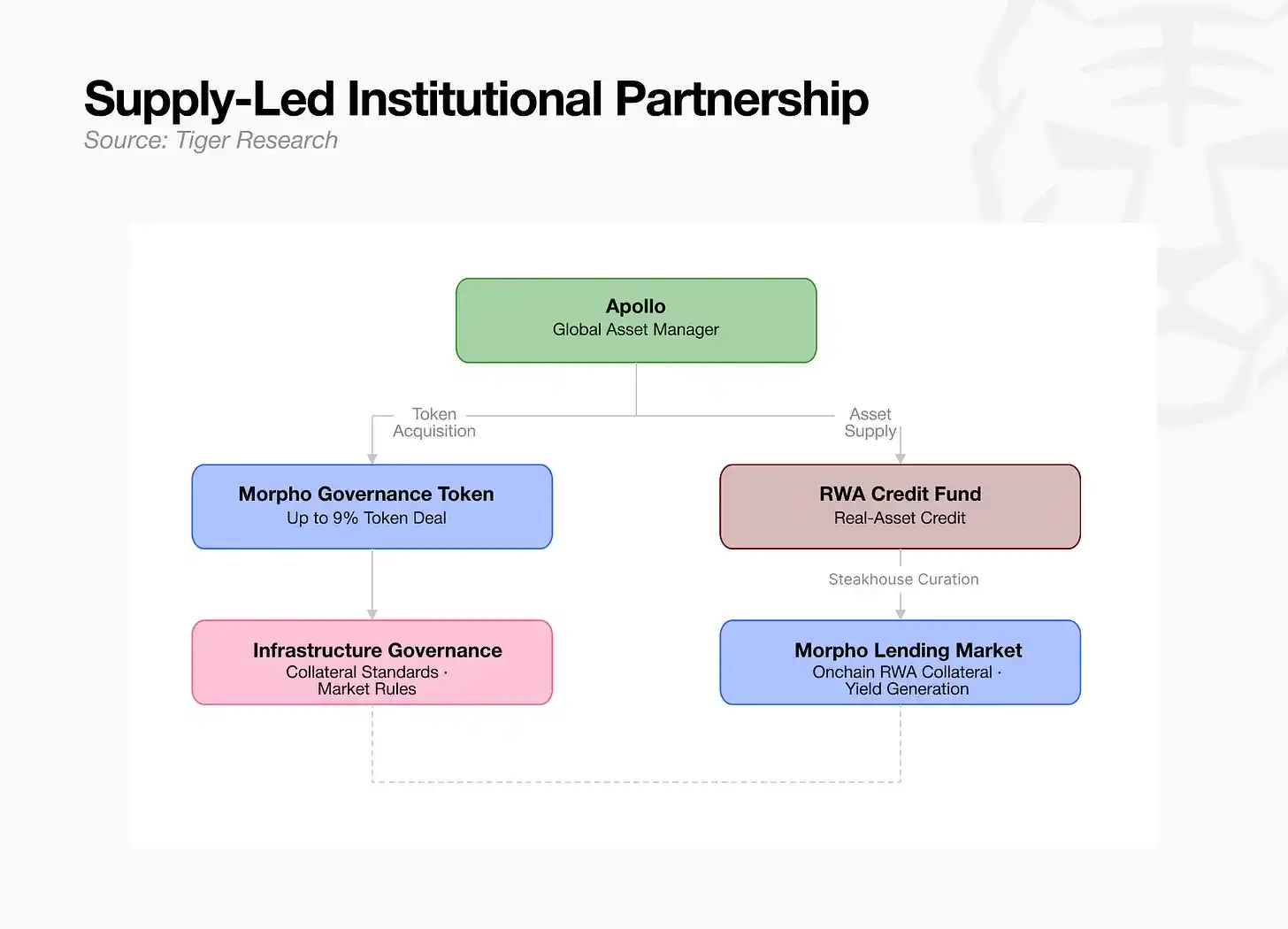

5.2 Mode Pasokan Aset: Aset Offline Berkualitas ke On-Chain sesuai Regulasi

Lembaga manajemen aset yang memiliki aset dunia nyata atau aset dasar berkualitas seperti kredit, langsung menyalurkan aset yang ada ke pasar on-chain. Mengambil contoh Apollo, institusi sambil memasok aset ke on-chain, juga membangun posisi dalam token tata kelola protokol peminjaman, berpartisipasi mendalam dalam merumuskan aturan kelayakan agunan industri yang sesuai dengan aset miliknya sendiri. Kesulitan inti mode ini terletak pada menyelesaikan standarisasi dan penataan aset sesuai regulasi, membangun sistem pendukung adaptasi pengawasan yang lengkap. Lembaga private equity besar atau lembaga pemegang aset fisik offline dapat langsung menghubungkan aset berkualitas milik mereka sendiri ke saluran keuangan on-chain. Apollo bahkan melampaui tingkat pasokan aset semata, menambah kepemilikan token tata kelola protokol peminjaman papan atas, berpartisipasi mendalam dalam perumusan aturan industri, mendorong aset offline miliknya sendiri menjadi aset jaminan resmi sesuai regulasi dengan tingkat pengakuan pasar on-chain yang lebih tinggi dan prioritas manajemen risiko yang lebih kuat. Namun, penyedia aset tidak dapat secara sembarangan memasukkan aset apa pun ke dalam kategori jaminan. Pasar memerlukan verifikasi objektif pihak ketiga profesional atas keamanan aset yang sebenarnya, memastikan aset dapat dicairkan dengan cepat dan cukup dalam skenario likuidasi on-chain. Tautan ini tidak terlepas dari audit kualifikasi ketat dan dukungan kredit dari tim operator risiko. Pada akhirnya, keberhasilan jangka panjang mode pasokan aset masih bergantung pada kekuatan verifikasi manajemen risiko profesional lembaga manajemen aset itu sendiri.

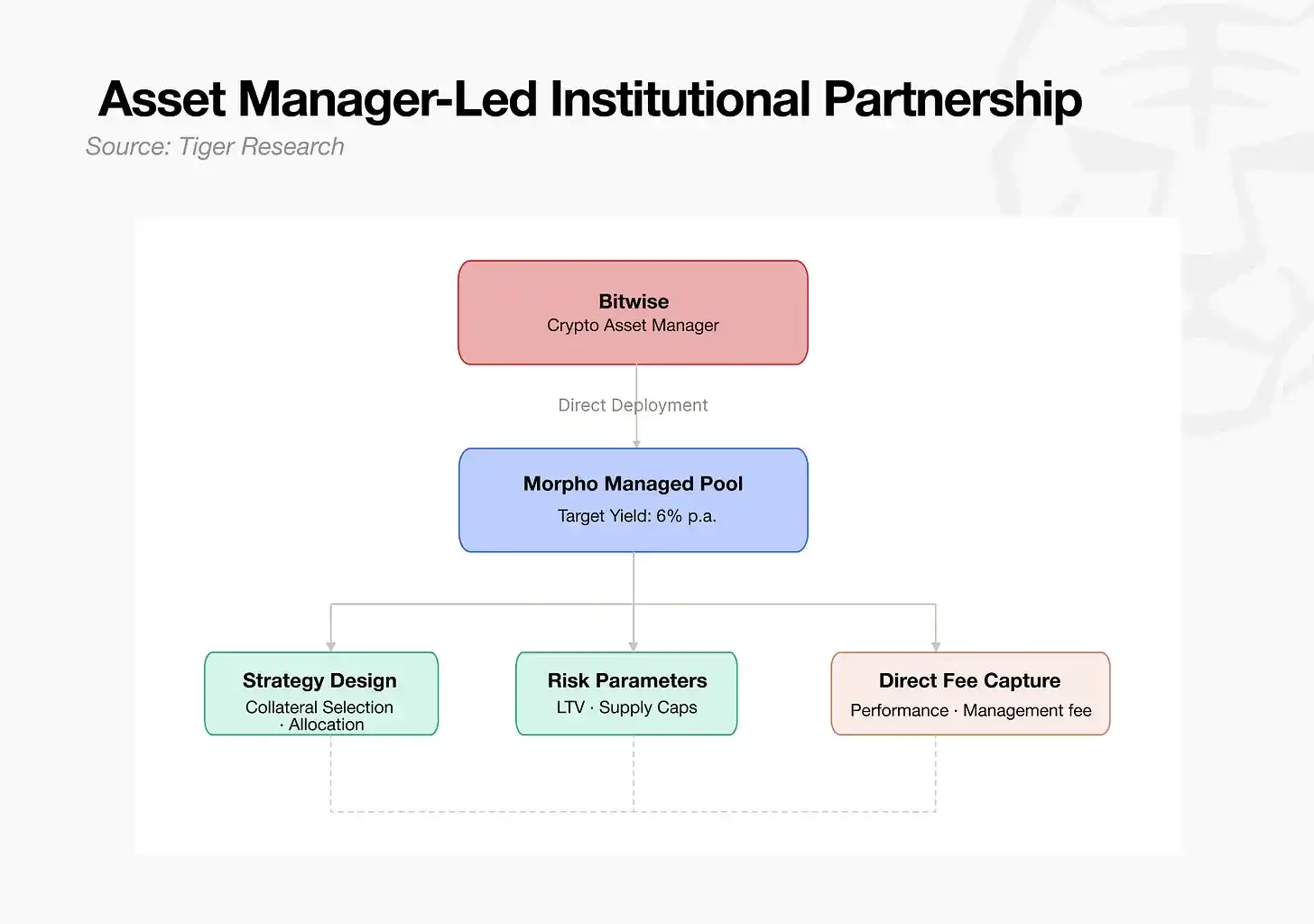

5.3 Mode Operasi Mandiri: Membangun Tim Sendiri Menjadi Operator Risiko (Contoh Institusi: Bitwise)

Lembaga manajemen aset mengembangkan strategi investasi secara mandiri, membangun dan mengoperasikan brankas dana on-chain eksklusif mereka sendiri secara independen. Bitwise mempelopori dengan mendefinisikan brankas dana on-chain sebagai ETF versi 2.0, secara resmi masuk ke jalur secara mendalam. Mode ini memiliki otonomi tertinggi dalam penetapan harga biaya dan standar kelayakan agunan, namun semua kerugian risiko yang dihasilkan dari operasi bisnis sepenuhnya ditanggung oleh institusi. Cocok untuk lembaga manajemen aset besar yang membentuk tim manajemen risiko profesional sendiri. Lembaga manajemen aset tradisional yang melepaskan ketergantungan pada platform eksternal dan langsung bertransformasi menjadi operator risiko independen adalah contoh mode ini. Bitwise mengandalkan sistem pembangunan portofolio aset dan sistem manajemen risiko matangnya sendiri, merancang secara mandiri dan mengendalikan sepenuhnya mode operasi brankas on-chain, langsung memperoleh pendapatan manajemen yang stabil di on-chain.

6. Lanskap Industri Menjelang Masuknya Dana Tradisional Raksasa

Dari tren perkembangan industri, seiring dengan ekosistem pinjam-meminjam on-chain yang terus disempurnakan dan matang, lembaga manajemen aset tradisional besar memiliki keunggulan terkuat untuk masuk ke industri. Setelah ekosistem DeFi menyelesaikan pemisahan tugas modular, kebutuhan inti pasar telah berubah: Industri tidak lagi kekurangan talenta teknologi pengembangan kontrak pintar, melainkan sangat haus akan kemampuan keuangan profesional yang telah terakumulasi selama puluhan tahun di keuangan tradisional, seperti audit due diligence agunan dan penentuan batasan risiko. Pengalaman praktis manajemen risiko yang telah dikumpulkan lembaga manajemen aset tradisional selama puluhan tahun di industri, dapat dengan mulus diadaptasi dan dipindahkan ke skenario keuangan on-chain.

Namun, ukuran pasar DeFi secara keseluruhan saat ini, belum mampu menampung masuknya langsung skala besar dari lembaga manajemen aset raksasa global tingkat atas: Total ukuran industri manajemen aset tradisional global mencapai 147 triliun dolar AS, hanya manajemen aset BlackRock saja yang mencapai 14 triliun dolar AS; sebaliknya, total ukuran seluruh jalur DeFi kripto hanya 800 miliar dolar AS, di mana ukuran jalur spesifik operator risiko hanya 70 miliar dolar AS, kurang dari seperdua ribu dari ukuran manajemen BlackRock.

Kesenjangan ukuran yang sangat besar ini justru membuktikan bahwa jalur ini memiliki ruang pertumbuhan yang sangat besar di masa depan. Dana institusi selalu memegang prinsip manajemen risiko lebih dulu, hanya memasuki pasar matang dengan sistem manajemen risiko yang lengkap. Begitu tim operator risiko membangun sistem aliran dana on-chain yang aman dan stabil, dan kerangka pengawasan industri yang mendukung terbentuk, industri akan mengalami perubahan kualitatif. Aliran kecil dana dari pasar manajemen aset tradisional 147 triliun, akan dengan cepat menggerakkan pasar DeFi berukuran 800 miliar untuk mengalami pertumbuhan eksplosif.

Banyak keuntungan industri hanya ada pada tahap perkembangan awal jalur. Saat ini, tim operator risiko kepala berkualitas global dapat dihitung dengan jari. Masuknya institusi skala besar sangat membutuhkan aturan operasi industri yang matang dan lengkap. Tim yang pertama membangun sistem operasi dasar industri, akan dengan kuat menguasai kepemimpinan dalam perumusan aturan industri. Institusi yang masuk pada tahap akhir meskipun dapat menikmati lingkungan pasar yang lebih sempurna dan terkelola risiko lebih baik, namun hanya dapat mengikuti aturan industri yang telah ditetapkan untuk berpartisipasi dalam persaingan pasar, kehilangan otoritas inti dan keunggulan perintis dari penempatan awal.