Penulis: David, Deep Tide TechFlow

Kamis lalu, Bursa Saham New York (NYSE) mendapat saham baru dengan kode VCX.

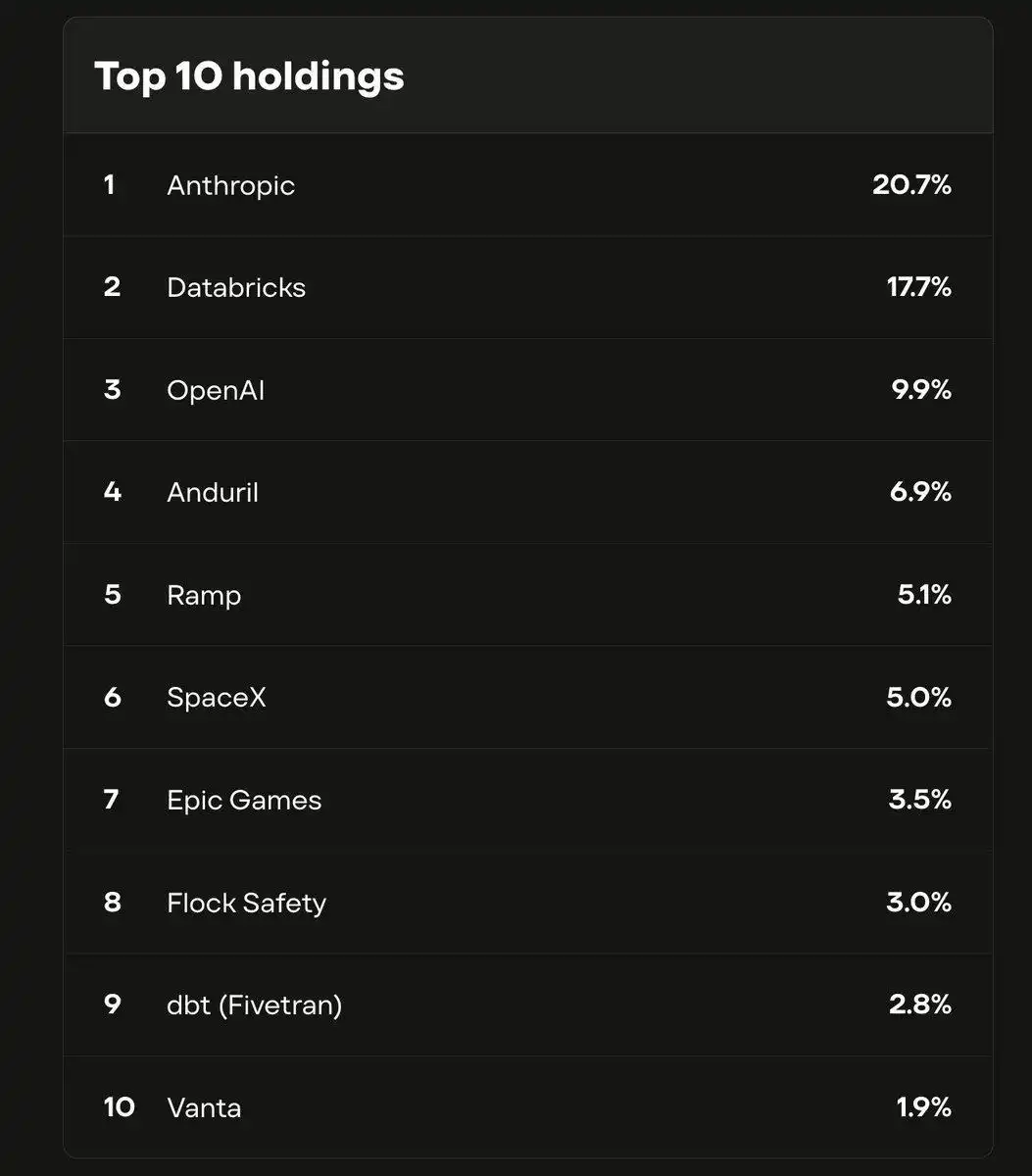

Ini sebenarnya adalah sebuah dana. Dana ini berisi saham-saham perusahaan seperti Anthropic, OpenAI, SpaceX. Anthropic memegang porsi 21%, OpenAI 10%.

Perusahaan-perusahaan ini memiliki satu kesamaan: semuanya belum go public, orang biasa tidak bisa membeli sahamnya.

VCX adalah salah satu dari sedikit hal yang memungkinkan investor ritel memegang saham Anthropic secara tidak langsung.

Nilai aset bersihnya adalah $19 per saham. Hari pertama perdagangan, harga pembukaan $42, sempat menyentuh $125 intraday, ditutup di $76. Hari perdagangan keempat, harga intraday tertinggi $315, memicu penghentian perdagangan (trading halt) dua kali karena volatilitas.

Empat hari, dari $19 naik ke $315.

Ini berarti investor membeli dana ini dengan harga 16 kali lipat dari nilai aset sebenarnya. Bukan karena manajer dananya hebat, tapi karena ada Anthropic di dalamnya.

Sebulan lalu, Anthropic baru saja mengumpulkan pendanaan $300 miliar dengan valuasi $3,8 triliun, menjadi pendanaan terbesar kedua di dunia tahun ini. Pendapatan tahunan $140 miliar. Tapi mereka tidak go public, tidak ada ticker saham, Anda tidak bisa menemukannya di kotak pencarian broker mana pun.

Tidak bisa beli yang asli, berebutlah yang bayangannya. VCX saat ini adalah bayangan Anthropic, atau lebih tepatnya bayangan dari FOMO (Fear Of Missing Out) akan AI.

Mengapa Sangat Mahal?

VCX bukanlah dana dalam arti tradisional.

Dana biasa, jika Anda rasa mahal, Anda bisa menunggu harganya turun, karena manajer dana dapat menerbitkan unit/saham baru, pasokannya elastis. VCX adalah dana tertutup (closed-end fund), unit/sahamnya dikunci sejak penawaran perdana, tidak akan bertambah lagi.

Yang lebih krusial, sebagian besar unit/sahamnya tidak bisa dijual. Investor yang membeli sebelum 20 Februari, sahamnya dikunci selama enam bulan, baru bisa diperdagangkan pada bulan September. VCX memiliki lebih dari 100.000 investor, tetapi saat ini hanya sebagian kecil unit/saham yang benar-benar dapat diperdagangkan di pasar.

Apa artinya? Banyak yang ingin membeli, tetapi unit/saham yang tersedia sangat sedikit. Sejumlah kecil permintaan beli dapat mendorong harga hingga berubah bentuk (sangat tinggi).

Jadi premium 16 kali lipat itu sebenarnya memberi harga pada "berapa banyak orang yang ingin menyentuh Anthropic, dan seberapa sempit pintunya". Hanya saja, rasa haus ini juga bukan buatan VCX sendiri.

Gambar: Top 10 Holdings Dana VCX oleh Fundrise

Sepuluh tahun terakhir, terjadi perubahan struktural di industri teknologi: Perusahaan-perusahaan terbaik semakin lama go public, atau bahkan tidak go public sama sekali.

Tahun 2012 saat Facebook go public, valuasinya $104 miliar, yang pada saat itu sudah merupakan angka astronomi. Valuasi私募 (private) Anthropic hari ini lebih dari tiga kali lipat IPO Facebook saat itu, tetapi sebelumnya bahkan tidak ada rencana go public yang jelas;

OpenAI bernilai $500 miliar, juga belum go public. Kabar rencana IPO SpaceX beredar lebih dari setahun, hingga kini belum ada tanggal pasti.

Sepuluh tahun lalu, perusahaan dengan ukuran seperti ini sudah lama membunyikan lonceng pembukaan di NYSE. Sekarang mereka tidak perlu. Pasar私募 (private) dapat menyediakan dana yang hampir tak terbatas, tidak menghadapi tekanan laporan triwulanan, tidak perlu berurusan dengan investor ritel dan pelaku short selling.

Bagi pendiri, ini adalah pilihan rasional. Bagi investor biasa, ini berarti sekumpulan perusahaan dengan pertumbuhan tercepat dalam sejarah, hanya bisa Anda lihat dari balik kaca.

VCX sebenarnya rencananya go public pada 9 Maret, tetapi ditunda sepuluh hari karena perang Iran. Dalam sepuluh hari itu, tidak ada yang berubah — harga Anthropic tidak naik atau turun, portofolio dana tidak berubah satu saham pun. Namun penundaan itu sendiri menumbuhkan sepuluh hari tambahan ekspektasi.

Saat akhirnya tercatat (listed), semua permintaan yang tertahan selama sepuluh hari, berdesakan masuk ke jalur yang sangat sempit.

Tidak Semua Bayangan Berharga

Jalan untuk mengakses saham perusahaan yang belum go public tidak hanya melalui dana VCX.

Tapi sebelum membahas jalan-jalan itu, ada pertanyaan yang lebih mendasar: Anthropic tidak go public, bagaimana sebuah dana yang diperdagangkan secara publik bisa mendapatkan sahamnya?

Jawabannya adalah pintu belakang.

Perusahaan privat besar melakukan putaran pendanaan setiap beberapa bulan, dari Seri A sampai Seri G, setiap putaran mengizinkan investor baru masuk. Anthropic bulan lalu baru menutup putaran Series G $300 miliar, diikuti oleh daftar panjang institusi dari GIC, Sequoia, hingga Goldman Sachs. Putaran-putaran ini biasanya hanya terbuka untuk investor institusi, dengan门槛 (threshold) minimal seringkali dimulai dari jutaan dolar.

Tapi ada jalan kedua.

Perusahaan tidak go public, bukan berarti sahamnya tidak dapat diperdagangkan secara privat. Karyawan awal, investor angel, memiliki saham, dan beberapa di antaranya ingin mencairkan (exit) lebih awal. Maka terciptalah pasar sekunder untuk perusahaan privat — tidak publik, tidak transparan, tetapi transaksinya terjadi nyata.

Fundrise sejak 2022 telah membeli melalui kedua jalan ini, saat itu valuasi perusahaan teknologi privat baru saja mengalami penurunan, harganya murah. Empat tahun kemudian, mengumpulkan portofolio yang berisi Anthropic, OpenAI, SpaceX. Kemudian dimasukkan ke VCX, dicatatkan di NYSE, orang biasa pun bisa membelinya seperti membeli saham.

Bulan yang sama, setidaknya ada tiga dana serupa yang diperdagangkan di NYSE, menjual konsep yang sama:

Menjual kepada Anda (dari pintu depan) apa yang dibeli dari pintu belakang.

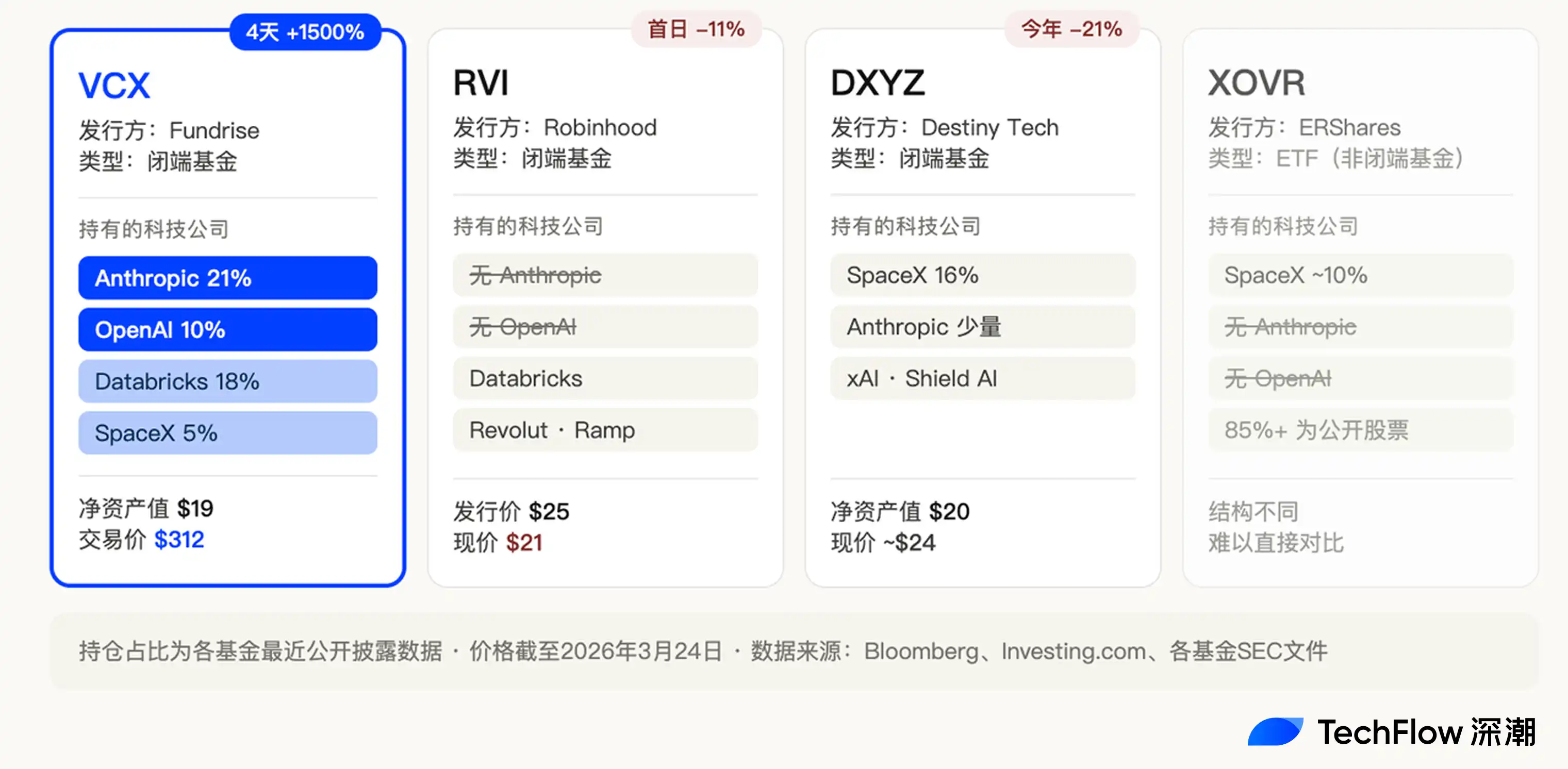

Robinhood membuat dana bernama RVI, go public 6 Maret, harga penawaran $25. Portofolio termasuk Databricks, Revolut, Ramp, semuanya perusahaan privat yang bagus. Hari pertama perdagangan turun 11%, ditutup $21.

Destiny Tech100, kode DXYZ, sudah go public tahun 2024, bisa dibilang perintis di jalur ini. Portofolio berat SpaceX, porsi 16%. Baru Februari tahun ini menambah sedikit eksposur ke Anthropic secara tidak langsung. Sekarang harganya berada di sekitar $24.

Ada juga XOVR, ETF pertama yang disetujui untuk memegang langsung saham perusahaan privat, SpaceX sekitar 21%.

Empat dana, struktur mirip, konsep mirip, diperdagangkan di bursa yang sama. Tapi nasibnya sangat berbeda.

VCX naik 1500% dalam empat hari. RVI hari pertama anjlok (break issue price). DXYZ biasa-biasa saja.

VCX memegang 21% Anthropic dan 10% OpenAI. Portofolio RVI tidak memiliki Anthropic maupun OpenAI. Eksposur DXYZ ke Anthropic baru ditambah belakangan, proporsinya kecil.

Ini menunjukkan, setidaknya untuk saat ini, pasar sebenarnya tidak sedang berebut "saham perusahaan privat". Pasar sedang berebut Anthropic.

Siapa yang paling dekat dengan mereka, dialah yang berharga.

RVI milik Robinhood kalah di sini. Databricks dan Revolut tentu perusahaan bagus, tapi jelas saat ini, mereka bukan nama yang membuat orang rela membayar premium 16 kali lipat.

Bayangan Juga Ada Masa Berlakunya

Apa yang dipertaruhkan oleh orang yang membeli VCX di harga $312?

Bertaruh bahwa sebelum pintu terbuka, masih ada orang yang bersedia membayar harga lebih tinggi untuk bayangan Anthropic yang tidak bisa didapat.

Namun, pintu ini tidak akan tertutup selamanya.

VCX memiliki lebih dari 100.000 investor, mayoritas sahamnya dikunci selama enam bulan. Masa penguncian berakhir pada 19 September. Saat itu, sejumlah besar saham akan membanjiri pasar, pasokan akan berubah dalam semalam dari sangat langka menjadi melimpah.

Alasan VCX bisa dijual dengan premium 16 kali lipat, setengah karena ada Anthropic, setengahnya mungkin karena unit/saham yang bisa dijual sangat sedikit. Begitu masa lock-up berakhir, kondisi kedua itu hilang.

Ada variabel yang lebih besar.

Anthropic, OpenAI, SpaceX, ketiga perusahaan ini dikabarkan akan IPO pada paruh kedua 2026 hingga 2027. Anthropic bulan lalu baru mengumpulkan $300 miliar, valuasi $3,8 triliun, dan telah mempekerjakan firma hukum Silicon Valley Wilson Sonsini untuk persiapan go public. CFO SpaceX sejak akhir tahun lalu mulai berkomunikasi dengan investor mengenai masalah IPO, menargetkan pertengahan tahun ini.

Begitu yang asli go public, bayangannya tidak berharga lagi.

Jika Anda bisa langsung mengetik ticker saham Anthropic di kotak pencarian broker, mengapa harus membayar premium 16 kali lipat untuk membeli dana yang memegangnya secara tidak langsung?

Misalnya, DXYZ yang disebutkan sebelumnya, saat baru go public tahun 2024 juga sempat naik gila-gilaan, kemudian IPO SpaceX tertunda-tunda, panasnya mereda, harga saham turun lebih dari separuh dari puncaknya.

Jadi, investor VCX sedang mengalami hitung mundur klasik.

Mereka membayar harga 16 kali lipat bukan untuk saham Anthropic, tapi untuk tiket yang memiliki masa berlaku. Kapan pintu terbuka, tergantung pada kapan Anthropic memutuskan go public.

Sebelum itu, premium dipertahankan oleh kelangkaan; setelah itu, premium menjadi nol.

Tapi fenomena saham bayangan ini sendiri bukanlah kebetulan.

Setiap gelombang teknologi menciptakan kecemasan yang sama: perusahaan terpenting tidak bisa Anda beli. Tahun 2000-an adalah sebelum Google go public, karyawan Goldman Sachs berebut kuota internal. Tahun 2020 adalah SpaceX, perantara pasar sekunder Silicon Valley dalam semalam menjadi kenalan paling dicari.

Sekarang giliran AI.

Dan kali ini kecemasannya lebih dalam, Anthropic dan OpenAI saat ini belum tentu menghasilkan uang, tetapi mereka sedang menulis ulang aturan. Karena pengaruh AI, saham SaaS anjlok, saham keamanan anjlok, IBM sehari anjlok $31 miliar.

Yang dilihat investor bukan hanya "perusahaan ini sangat menguntungkan", tapi "jika saya tidak berada di pihaknya, saya mungkin berada di pihak yang dilindasnya".

Premium 16 kali lipat VCX, tidak sepenuhnya memberi harga pada sebuah dana, tapi pada kecemasan ini sendiri.

Tiket akan kedaluwarsa, premium akan memudar. Tapi selama AI masih berakselerasi, selama perusahaan paling berharga masih menutup pintu, akan ada orang yang rela membayar harga tidak rasional untuk bayangannya.

Bukan karena bayangan itu bernilai segitu, tapi karena perasaan terkunci di luar pintu, terlalu mahal.