Penulis: David, Deep Tide TechFlow

Tanggal 18 Maret, blockchain utama diluncurkan lagi.

Namanya Tempo, didukung oleh Stripe dan Paradigm. Stripe adalah salah satu perusahaan pembayaran online terbesar di dunia, tahun lalu menangani transaksi senilai 1,9 triliun dolar; Paradigm adalah salah satu perusahaan modal ventura terbesar di industri kripto. Keduanya tahun lalu bersama-sama menginvestasikan 500 juta dolar ke Tempo, valuasi proyek:

5 miliar.

Blockchain senilai 5 miliar dolar, tidak memperdagangkan koin, tidak melakukan DeFi, tidak menerbitkan meme. Pada hari peluncuran jaringan utamanya, produk yang paling dipromosikan oleh Tempo adalah:

Membuat mesin membayar mesin.

Kedengarannya agak abstrak, Anda bisa memahaminya bahwa AI sekarang setiap langkah membutuhkan biaya. Memanggil API butuh biaya, membeli daya komputasi butuh biaya, mengambil data dari database juga butuh biaya...

Tapi sistem pembayaran yang ada semuanya dirancang untuk manusia, akun bank membutuhkan KTP, kartu kredit membutuhkan pengenalan wajah, Alipay membutuhkan kode verifikasi ponsel.

AI tidak bisa melewati satu pun.

AI dapat membantu Anda menyelesaikan seluruh alur kerja, tetapi pada langkah pembayaran, harus berhenti dan menunggu manusia menekan "konfirmasi".

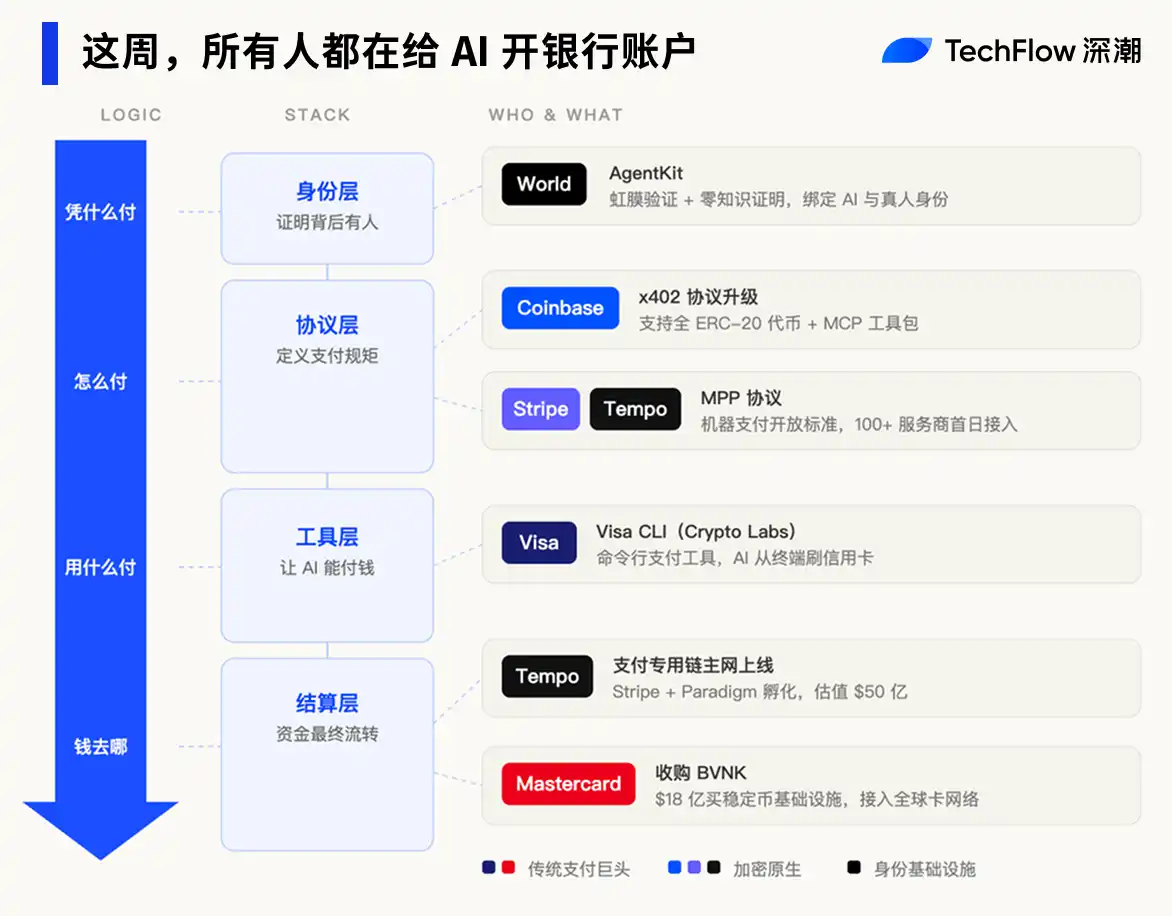

Oleh karena itu, bersama dengan peluncuran jaringan utama, diluncurkan protokol terbuka bernama MPP (Machine Payments Protocol), yang ditulis bersama oleh Stripe.

Singkatnya, ini menetapkan seperaturan untuk transaksi antar mesin, termasuk cara meminta pembayaran, cara otorisasi, cara penyelesaian, dll.

Skenario yang diharapkan adalah, AI dapat mengeluarkan uang secara mandiri dalam batas yang telah ditetapkan, tanpa perlu meminta tanda tangan manusia untuk setiap transaksi. Pada hari peluncuran, sudah lebih dari 100 penyedia layanan yang terhubung, termasuk OpenAI, Anthropic, dan Shopify.

Tapi Tempo bukan satu-satunya yang melakukan hal ini minggu ini.

Dalam lima hari, Visa mendirikan departemen baru dan meluncurkan alat pembayaran AI, protokol pembayaran Coinbase melakukan peningkatan besar, Mastercard membeli perusahaan stablecoin senilai 1,8 miliar dolar, dan World milik Sam Altman merilis toolkit autentikasi khusus untuk AI.

Lima raksasa dalam seminggu berdesakan masuk ke pintu yang sama, buru-buru membuka akun bank untuk AI.

Dua jalan, satu pintu

Tempo melakukan penyelesaian untuk AI. Tapi penyelesaian hanya satu bagian dari sistem pembayaran. Sebuah AI Agent untuk benar-benar mengeluarkan uang secara mandiri, juga membutuhkan alat pembayaran, saluran dana, dan autentikasi identitas.

Di sini, perusahaan pembayaran tradisional dan perusahaan kripto sama-sama berebut kue dengan cara mereka yang mereka kuasai.

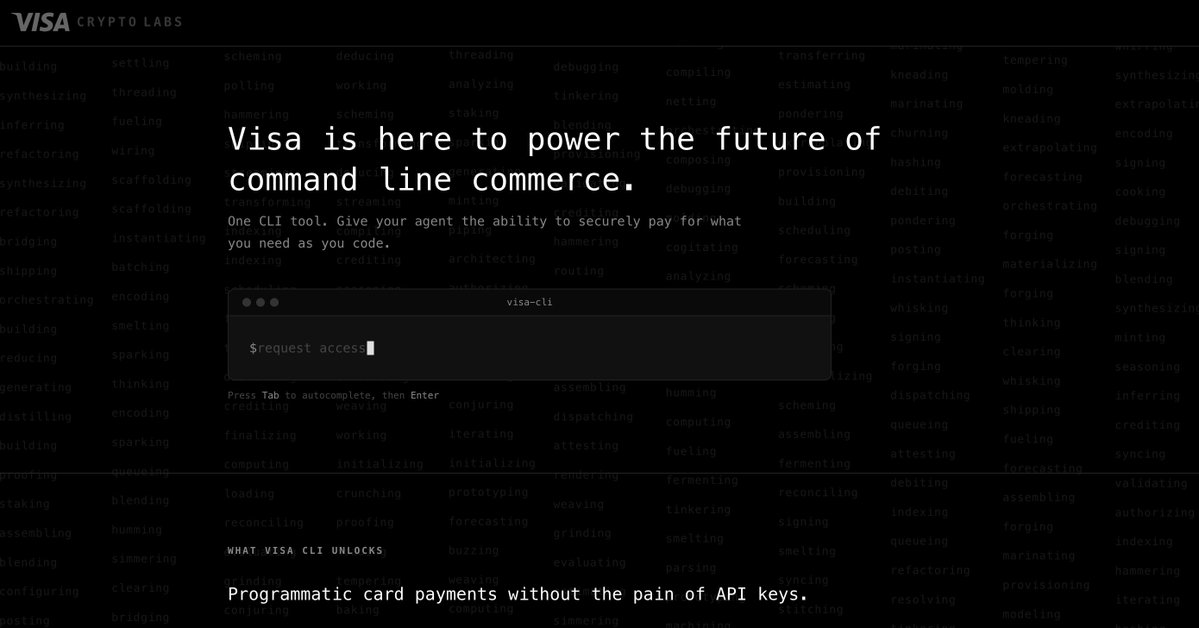

Tanggal 18 Maret, pada hari yang sama dengan peluncuran jaringan utama Tempo, raksasa pembayaran Visa juga bergerak. Departemen Crypto Labs yang baru dibentuk merilis produk pertama: Visa CLI, sebuah alat yang memungkinkan AI Agent langsung memulai pembayaran kartu kredit dari terminal.

Tidak perlu kunci API, tidak perlu mendaftar sebelumnya, ketika AI menjalankan tugas dan perlu membeli layanan apa pun, cukup ketik satu baris perintah untuk membayar. Visa menyebutnya "perdagangan baris perintah".

Jaringan kartu global Visa terhubungkan dengan miliaran kartu dan puluhan juta merchant, jika pembayaran AI dapat berjalan di jaringan yang sudah ada ini, AI tidak perlu menunggu infrastruktur baru matang.

Visa sedang memperpanjang jalan lama. Lawannya, Mastercard, memilih cara lain: langsung membeli jalan.

Tanggal 17 Maret, Mastercard mengumumkan akuisisi perusahaan infrastruktur stablecoin London, BVNK, senilai 1,8 miliar dolar. Ini adalah akuisisi stablecoin terbesar dalam sejarah industri kripto.

Tujuan akuisisi ini langsung, jika uang pembayaran AI akan menggunakan stablecoin, maka stablecoin akan melewati pipa saya.

Di sisi perusahaan asli kripto, gerakannya juga padat.

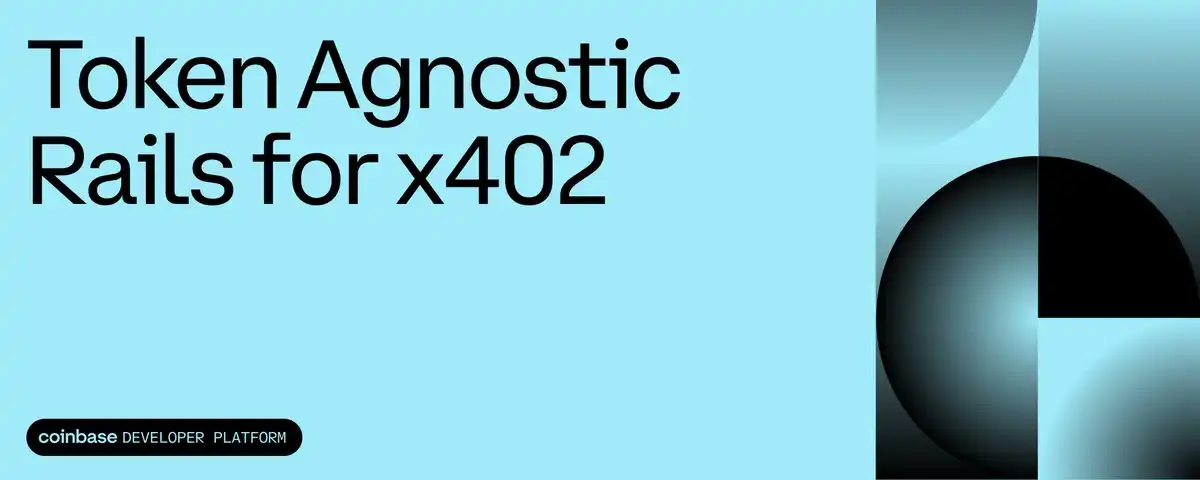

Protokol x402 Coinbase menyelesaikan peningkatan besar, cakupan pembayaran diperluas dari beberapa stablecoin ke semua token ERC-20, sekaligus merilis toolkit MCP, pengembang dengan satu klik dapat menghubungkan alat AI ke jaringan berbayar.

Kedua sisi tampaknya memiliki titik awal yang berbeda, tetapi yang dilakukan mengarah ke arah yang sama: perusahaan pembayaran tradisional merangkul kripto, perusahaan kripto merangkul AI. Akhirnya infrastruktur kripto sedang menjadi pipa dasar pembayaran AI.

Masih tersisa satu link. AI bisa mengeluarkan uang, tapi bagaimana merchant tahu apakah AI yang mengeluarkan uang ini ada yang bertanggung jawab di belakangnya?

Tanggal 17 Maret, World yang didirikan bersama oleh Sam Altman merilis AgentKit, terhubung ke x402 Coinbase. Yang dilakukannya hanya satu: membuat AI saat membayar, membuktikan bahwa di belakangnya ada orang nyata yang telah diverifikasi. Merchant dapat memastikan ada yang bertanggung jawab atas transaksi ini, tetapi tidak bisa melihat siapa orang ini.

Lima hari, lima perusahaan, penyelesaian, saluran, alat, protokol, identitas, setiap link sudah ditempati.

Kue AI habis dibagi, tinggal kasir

Tiga tahun terakhir, posisi yang bisa diambil dalam rantai industri AI pada dasarnya sudah ada pemiliknya.

Lapisan model adalah meja kartu OpenAI, Anthropic, Google dan segelintir perusahaan China, daya komputasi dikunci mati oleh Nvidia, lapisan aplikasi dari asisten pemrograman hingga mesin pencari berubah menjadi lautan merah...

Setiap lapisan penuh dengan orang, dan hambatan kompetisi setiap lapisan juga semakin tinggi.

Tapi lapisan pembayaran ini, masih relatif kosong.

Bukan tidak ada yang memikirkan, tapi waktunya belum tiba. Pembayaran AI Agent memiliki prasyarat: AI harus memiliki kemampuan untuk menyelesaikan seluruh rantai tugas secara mandiri. Jika AI hanya bisa mengobrol, tidak perlu memanggil API, tidak perlu membeli daya komputasi, tidak perlu mempekerjakan Agent lain untuk bekerja, maka pembayaran bukanlah kebutuhan mendesak.

Tahun lalu, prasyarat ini mulai perlahan terbentuk.

OpenClaw memungkinkan AI langsung mengoperasikan komputer, protokol MCP memungkinkan AI terhubung ke layanan eksternal, kemampuan Agent berbagai model besar mengalami terobosan pada paruh kedua tahun 2025. AI berubah dari "alat percakapan" menjadi "alat kerja", bekerja perlu mengeluarkan uang...

Kebutuhan mengeluarkan uang datang, tetapi infrastruktur untuk mengeluarkan uang belum ada.

Inilah alasan mengapa Stripe, Visa, Mastercard, Coinbase serentak bertindak. Bagi perusahaan pembayaran tradisional, ini adalah pertama kalinya mereka mendapatkan keunggulan tuan rumah dalam seluruh gelombang AI. Model tidak bisa mereka buat, chip tidak bisa mereka produksi, tetapi pembayaran adalah hal yang telah mereka lakukan selama puluhan tahun.

Jaringan kartu global Visa terhubungkan dengan miliaran kartu dan puluhan juta merchant, Mastercard mencakup lebih dari 200 negara, Stripe tahun lalu memproses transaksi senilai 1,9 triliun dolar. Jika setiap pengeluaran AI melewati pipa-pipa ini, maka semakin AI mampu, semakin mereka menghasilkan uang.

Bagi perusahaan kripto, logikanya agak berbeda.

CEO Coinbase Brian Armstrong sebelumnya mengatakan kalimat yang sangat langsung: "AI dapat memiliki dompet kripto, tetapi tidak dapat membuka akun bank".

Setiap langkah sistem keuangan tradisional mengonfirmasi "Siapa Anda", membuka akun bank butuh KTP, mengajukan kartu kredit butuh pengenalan wajah, setiap transaksi butuh kode verifikasi SMS. AI adalah perangkat lunak, bukan manusia, semua pos pemeriksaan ini tidak bisa dilewati oleh AI.

Tapi dompet kripto tidak membutuhkan ini. Satu kunci pribadi adalah satu akun, bagi AI Agent, pembayaran on-chain adalah jalur dengan hambatan terkecil.

Tidak peduli kripto atau tidak, pembayaran AI akan menjadi pasar tingkat infrastruktur baru. Perbedaannya hanya pada pipa siapa yang lebih cocok untuk mesin.

Jalan dibangun, mobil tidak datang

Cerita sampai di sini, sepertinya semuanya sudah siap, lima raksasa masing-masing pada posisinya.

Tapi ada satu angka yang layak dilihat.

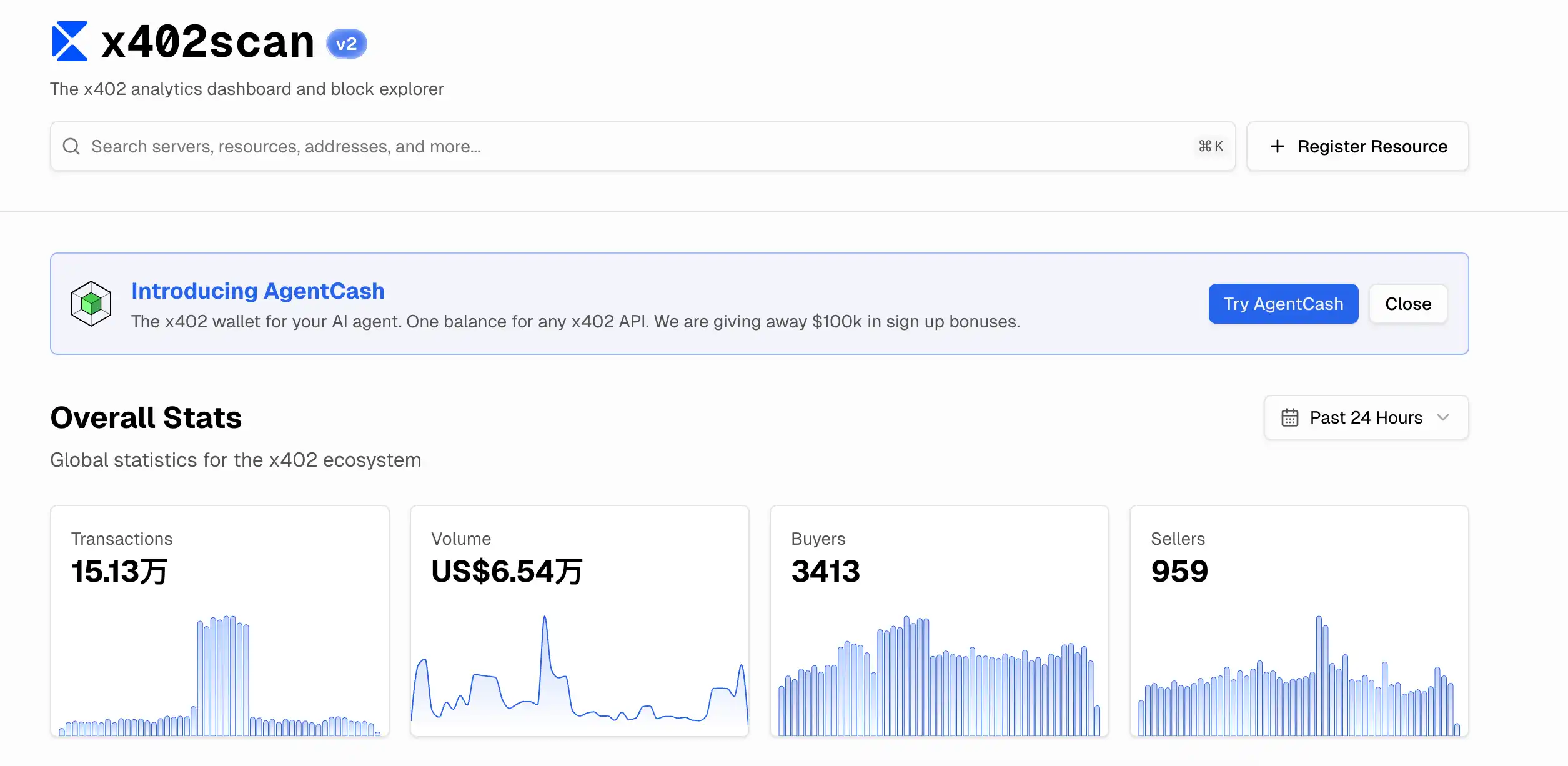

Protokol x402 Coinbase adalah protokol pembayaran AI yang paling awal diimplementasikan dan memiliki ekosistem terluas saat ini. Menurut data x402scan, dalam 24 jam terakhir, total volume transaksi seluruh ekosistem adalah 65.400 dolar. 150.000 transaksi, rata-rata setiap transaksi kurang dari 50 sen.

Infrastruktur yang dipasang untuk angka ini apa? Valuasi Tempo 5 miliar dolar, Mastercard menghabiskan 1,8 miliar untuk mengakuisisi BVNK, Visa khusus mendirikan departemen baru, Stripe turun tangan sendiri menulis protokol.

Infrastruktur bernilai miliaran, melayani pasar dengan volume transaksi harian seperti toko teh susu jalanan.

Semua bisnis infrastruktur, sepertinya normal seperti ini.

Malam sebelum gelembung internet tahun 2000, perusahaan telekomunikasi memasang serat optik sejuta kilometer di dasar laut. Setelah selesai, ditemukan bahwa lalu lintas internet global hanya menggunakan 5% darinya. Sebagian besar perusahaan itu bangkrut, tetapi serat optiknya masih ada.

Sepuluh tahun kemudian, streaming video dan internet seluler mengisi pipa-pipa itu. Orang yang memasang jalan tidak menghasilkan uang, tetapi jalannya nyata.

Pembayaran AI sekarang berada pada tahap ini. Logika kebutuhannya terbukti: AI Agent memang menjadi semakin mampu, memang perlu mengeluarkan uang secara mandiri, memang membutuhkan infrastruktur keuangan baru.

Semua orang sudah berada di garis start, tetapi setelah pistol start berbunyi, ditemukan bahwa untuk sementara hanya ada diri sendiri di lintasan.

Tentang jalan siapa yang akhirnya menang, kapan transaksi mandiri pertama AI Agent yang sebenarnya terjadi dalam hidup Anda, mungkin lebih cepat dari yang diperkirakan semua orang, atau mungkin lebih lambat dari yang diperkirakan semua orang.

Satu-satunya yang pasti adalah, pertempuran ini sudah dimulai, dan dompet Anda dan saya, mungkin yang terakhir mengetahuinya.