Produksi | MiaoTou APP

Penulis | Ding Ping, Huxiao APP

Gambar utama | Visual China Group

Walsh bukanlah badai itu sendiri, tetapi dia mungkin membuat pasar menyadari bahwa ketika badai datang, The Fed sudah tidak berada di posisi yang sama seperti dulu.

Selama dua tahun terakhir, raksasa teknologi seperti Nvidia, Microsoft, Meta terus memecahkan rekap kapitalisasi pasar, AI hampir mendefinisikan ulang preferensi risiko seluruh pasar, indeks S&P dan Nasdaq juga terus terdorong naik.

Namun jika membongkar tren ini, sebenarnya AI hanyalah cerita di panggung depan, premis yang lebih kunci dan benar-benar menopang valuasi pasar saham AS adalah: suku bunga jangka panjang pada akhirnya akan turun.

Hanya dengan premis ini, pasar baru berani terus membayar premi tinggi untuk laba jangka panjang, baru berani mendiskon narasi pertumbuhan segelintir raksasa teknologi hingga hari ini, baru berani terus mengejar valuasi di level 30, 40 kali bahkan lebih tinggi.

Tapi sekarang, premis ini mulai tidak stabil.

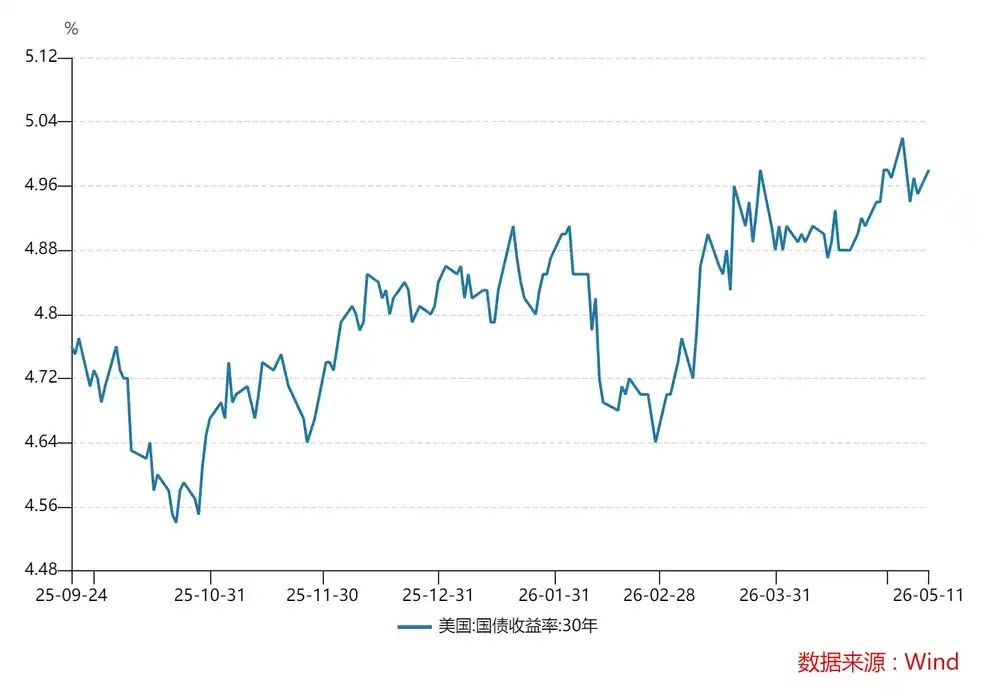

Imbal hasil obligasi pemerintah AS 30 tahun terus meningkat, baru-baru ini bahkan telah menembus level tinggi 5%. Bagi pasar saham AS yang sangat terkonsentrasi, valuasi mahal, dan sangat bergantung pada narasi laba jangka panjang, semakin lama suku bunga jangka panjang bertahan di level tinggi, sistem valuasi akan semakin rapuh.

Yang lebih merepotkan, tekanan ini mungkin akan semakin besar.

Pada 15 Mei, Powell yang memimpin The Fed selama 8 tahun resmi mengundurkan diri, Kevin Walsh menjadi ketua selanjutnya. Dibandingkan Powell, Walsh mungkin akan lebih toleran terhadap tekanan pasar, lebih bersikukuh pada penyusutan neraca, dan mengurangi jaminan implisit The Fed terhadap pasar keuangan.

Begitu suku bunga jangka panjang semakin tinggi, dan The Fed tidak lagi dengan cepat menenangkan pasar seperti dulu, maka logika kemakmuran yang mendukung valuasi tinggi pasar saham AS selama ini, mungkin mulai kehilangan penopangnya.

Kerapuhan Pasar Saham AS Saat Ini

Adalah suku bunga jangka panjang yang tidak bisa ditekan.

Beberapa waktu terakhir, pasar terlalu fokus pada apakah The Fed akan menurunkan suku bunga, mengabaikan satu masalah, yaitu suku bunga jangka panjang sudah tidak mengikuti kebijakan moneter.

Secara teori, bank sentral menurunkan suku bunga langsung menekan suku bunga jangka pendek, jika pasar percaya suku bunga di masa depan akan tetap rendah, suku bunga jangka panjang bisa turun mengikuti. Tapi sekarang terjadi kejutan, meski The Fed tidak menaikkan suku bunga, imbal hasil obligasi pemerintah AS 30 tahun tetap naik, pada 15 Mei mencapai tertinggi 5.13%, di baliknya menunjukkan pasar tidak percaya risiko jangka panjang AS akan turun, sehingga meminta kompensasi risiko yang lebih tinggi.

Ini tepatnya bagian paling rapuh dari pasar saham AS saat ini.

Suku bunga jangka panjang yang bertahan di level tinggi, setidaknya ada tiga alasan di baliknya.

Pertama, inflasi tidak turun mulus seperti yang diharapkan pasar.

Data terbaru menunjukkan, CPI AS bulan April naik 3.8% (yoy), tertinggi dalam hampir tiga tahun, core CPI melebar menjadi 2.8%. Yang lebih sulit, risiko konflik AS-Iran belum benar-benar teratasi, harga minyak tetap tinggi, juga terus memperkuat kekhawatiran pasar terhadap inflasi impor. Selama ekspektasi inflasi tidak bisa ditekan sepenuhnya, suku bunga jangka panjang sulit turun lancar.

Kedua, masalah fiskal AS juga melemahkan kepercayaan pasar terhadap pembatasan fiskal jangka panjangnya.

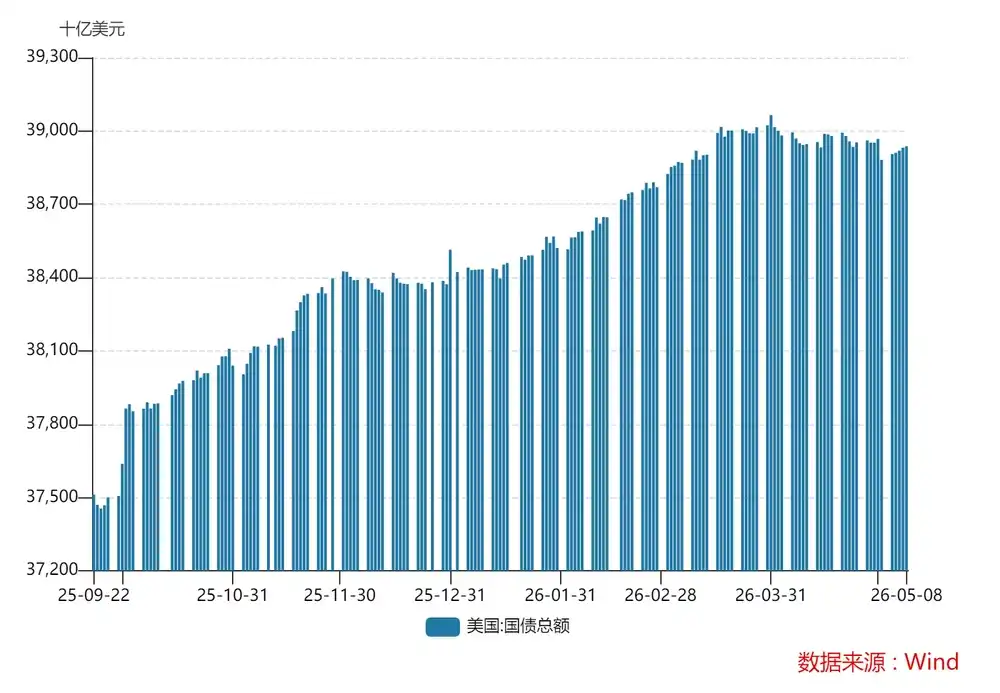

Pada Oktober 2025, utang pemerintah AS mencapai 38 triliun dolar AS; hanya 5 bulan, jumlah ini menembus 39 triliun dolar AS. Di baliknya adalah defisit fiskal jangka panjang (pengeluaran militer dan kesejahteraan sosial yang tinggi), Departemen Keuangan AS menerbitkan obligasi baru untuk membayar utang lama yang jatuh tempo, dan obligasi baru ini membawa beban bunga yang lebih tinggi, sehingga AS terperangkap dalam "Ponzi-ifikasi" utang fiskal, yaitu perlu mengandalkan ekspansi utang yang terus meningkat, untuk menjaga stabilitas sistem yang ada.

Ketiga, struktur penawaran dan permintaan obligasi pemerintah AS sedang memburuk.

Di satu sisi Departemen Keuangan terus meningkatkan penerbitan obligasi; di sisi lain pihak asing mengurangi kepemilikan, karena global sedang mengalami dedolarisasi, sektor resmi asing mengurangi pembelian obligasi pemerintah AS, proporsi obligasi pemerintah AS dalam aset cadangan global dalam tren penurunan, saat ini 24%. Penawaran meningkat, kekuatan pembeli justru melemah, hasilnya suku bunga jangka panjang semakin sulit ditekan.

Ketika risiko di atas tidak teratasi, obligasi pemerintah AS tidak lagi hanya aset aman, investor secara alami juga meminta kompensasi risiko yang lebih tinggi.

Ini sangat berbahaya bagi pasar saham AS.

Karena pasar saham AS saat ini bukan pasar yang undervalued secara universal, mengandalkan kinerja yang terpenuhi perlahan, melainkan pasar yang sangat terkonsentrasi, ditopang oleh segelintir pemimpin, dan sangat sensitif terhadap tingkat diskonto.

Begitu suku bunga jangka panjang bertahan tinggi, diskonto arus kas jangka panjang akan menjadi jauh lebih keras, rentang toleransi valuasi juga akan dengan cepat menyempit. Pada saat itu, yang pertama terkena dampak belum tentu perusahaan dengan fundamental terburuk, melainkan justru perusahaan dengan fundamental terbaik, tapi valuasinya sudah paling penuh.

Hartnett dari Bank of America juga menyatakan, begitu imbal hasil obligasi pemerintah AS 30 tahun menembus 5%, biaya pendanaan pasar meningkat, preferensi risiko turun, saham teknologi dengan valuasi tinggi di pasar saham AS yang pertama terkena dampak.

Oktober 2023 sudah menunjukkan sekali.

Saat itu imbal hasil obligasi pemerintah AS 30 tahun pernah naik menembus 5%, indeks Nasdaq terkoreksi sekitar 10% dalam beberapa bulan. Saat itu investor masih percaya, begitu kondisi keuangan terus memburuk, The Fed pada akhirnya akan memberikan sinyal penenangan. Tapi jika setelah Walsh naik, ekspektasi ini mulai goyah, maka tekanan suku bunga jangka panjang yang sama, cara pasar menanggungnya akan sangat berbeda.

Banyak orang juga suka membandingkan 2007 dengan hari ini, tapi sebenarnya yang layak dijadikan referensi, bukan karena suku bunga saat itu juga tinggi, melainkan kerusakan suku bunga tinggi terhadap sistem keuangan, tidak pernah terjadi secara instan. Lebih mirip erosi kronis: pertama tekan pendanaan, lalu tekan valuasi, lalu tekan neraca, akhirnya memaksa bagian paling rapuh dalam sistem keluar.

Yang benar-benar meledak tahun 2007 adalah real estate, subprime mortgage dan perbankan bayangan; yang lebih berbahaya hari ini, adalah fiskal defisit tinggi yang mendorong penawaran obligasi jangka panjang semakin tinggi, suku bunga jangka panjang tidak bisa ditekan, kerugian mengambang bank, risiko ekor real estate komersial, serta ketergantungan aset berisiko pada likuiditas, akan sedikit demi sedikit dipaksa keluar.

Jadi, begitu suku bunga jangka panjang tidak turun, fondasi valuasi bull market AI di pasar saham AS ini mulai goyah.

Masalah ini akan lebih parah di era Walsh.

Mengapa Walsh Patut Diwaspadai Pasar?

Karena Walsh cenderung menyusutkan neraca, yang akan lebih mendorong naik imbal hasil obligasi pemerintah AS 30 tahun, memperbesar kerapuhan pasar saham AS.

Bagaimana memahaminya?

Penyusutan neraca The Fed adalah mengurangi skala neraca. The Fed sebelumnya untuk merangsang ekonomi, membeli banyak obligasi pemerintah, sekuritas berbasis pinjaman hipotek perumahan (MBS) dan aset lainnya; saat membeli aset-aset ini, setara dengan memompa banyak uang ke pasar. Penyusutan neraca adalah mengurangi aset-aset ini, perlahan menarik likuiditas pasar.

Kita juga bisa sederhana memahaminya, obligasi pemerintah baru atau yang jatuh tempo yang diterbitkan Departemen Keuangan, The Fed tidak membeli lagi, bahkan mungkin menjual obligasi yang dimilikinya.

Seperti disebutkan di atas, saat ini Departemen Keuangan AS masih meningkatkan penerbitan obligasi, pihak asing masih mengurangi kepemilikan, jika The Fed juga menyusutkan neraca, maka obligasi baru dan obligasi pemerintah AS yang jatuh tempo hanya bisa mengalir ke pasar, ditentukan tingkat suku bunganya oleh pasar, hasilnya imbal hasil obligasi pemerintah AS terus naik. Ini juga akan menyebabkan beban bunga fiskal semakin berat, ini sangat berbahaya bagi sistem yang mengandalkan penerbitan obligasi baru untuk menukar obligasi lama, begitu biaya bunga tinggi sampai tidak bisa ditopang, krisis utang pemerintah AS juga muncul.

Mantan Menteri Keuangan AS Paulson juga pernah memperingatkan, begitu obligasi pemerintah AS mulai kehilangan pembeli pasar, "jangkar bebas risiko" seluruh sistem keuangan akan goyah.

Jika konsekuensinya begitu serius, mengapa Walsh masih cenderung menyusutkan neraca? Ini harus dilihat dari riwayatnya.

Walsh menjabat anggota dewan gubernur The Fed dari 2006 hingga 2011, pengalaman ini adalah inti untuk menilai kecenderungan kebijakannya. Dia mengalami secara lengkap ekspansi kredit terakhir sebelum krisis keuangan, krisis keuangan global 2008 dan dimulainya suku bunga nol dan QE (pelonggaran kuantitatif).

Dia bukan tipe yang sepenuhnya menyangkal penyelamatan krisis, sebaliknya, saat risiko sistemik paling kuat, dia mendukung The Fed bertindak sebagai pemberi pinjaman terakhir, juga mengakui kebutuhan alat tidak konvensional. Tapi kemudian dia semakin meragukan, apakah QE jangka panjang setelah krisis masih harus ada dalam jangka panjang?

Karena dari sudut pandangnya, ekonomi AS setelah krisis tidak menunjukkan perbaikan dengan tingkat yang sama dengan harga aset. Pemulihan ekonomi riil tidak terlalu kuat, peningkatan produktivitas terbatas, tapi harga aset keuangan dengan dorongan likuiditas cepat rebound, bahkan jauh melebihi level sebelum krisis.

Ini membuat Walsh membentuk penilaian yang sangat khas, yaitu QE mungkin sangat ahli dalam mendongkrak harga aset keuangan, tapi belum tentu sama ahlinya dalam memperbaiki ekonomi riil. Begitu pasar mulai menganggap "The Fed pada akhirnya pasti akan menopang harga aset." maka sistem keuangan akan semakin bergantung pada likuiditas, preferensi risiko ditekan dalam jangka panjang, gelembung aset dan kesalahan alokasi juga akan semakin parah.

Jadi dalam logikanya, jika The Fed dalam jangka panjang mempertahankan neraca super besar, dalam jangka panjang menekan premi jangka, pasar pada akhirnya akan semakin tidak bisa beroperasi independen dari likuiditas bank sentral. Menurutnya, penyusutan neraca bukan hanya menarik likuiditas, tapi juga The Fed secara aktif menarik diri dari peran "stabilisator kondisi keuangan".

Ini juga mengapa Walsh lebih cenderung daripada Powell untuk mempromosikan QT (pengetatan kuantitatif).

Jadi setelah Walsh menjabat, lingkungan suku bunga tinggi akan lebih parah, The Fed juga belum tentu akan dengan cepat bertindak menenangkan seperti dulu. Begitu ekspektasi ini terbentuk, tekanan pada sistem valuasi tinggi pasar saham AS yang sudah rapuh saat ini, juga akan semakin diperbesar.

Narasi AI Juga Tidak Bisa Mencerna Suku Bunga Tinggi

Tentu, imbal hasil obligasi pemerintah AS 30 tahun bertahan di level tinggi, kerugian bagi pasar saham AS juga tidak mutlak.

Jika ekonomi AS terus menunjukkan kekuatan di luar ekspektasi, laba perusahaan terus direvisi naik, terutama AI benar-benar bisa cepat dikonversi menjadi peningkatan produktivitas yang luas, maka meski suku bunga jangka panjang tinggi, aset berisiko belum tentu tidak tahan. Pada akhirnya, yang benar-benar menentukan apakah pasar bisa mencerna suku bunga tinggi, tetaplah pertumbuhan ekonomi itu sendiri.

Selama setahun terakhir, pasar saham AS terutama saham teknologi bisa terus naik dalam lingkungan suku bunga tinggi, sebagian besar bergantung pada penilaian optimis seperti ini: AI akan secara signifikan meningkatkan laba perusahaan, mendorong produktivitas, dan membuka ruang pertumbuhan baru bagi ekonomi AS.

Tapi masalahnya, narasi AI saat ini lebih banyak terkonsentrasi pada segelintir perusahaan pemimpin dan tingkat pasar modal, belum terbukti cukup bisa cepat, luas dikonversi menjadi perbaikan fundamental seluruh ekonomi.

Ambil contoh Nvidia, memang menciptakan imbal hasil modal dan daya imajinasi pasar yang luar biasa, tapi perusahaan seperti ini memiliki karakteristik bersama, hambatan teknologi tinggi, konsentrasi laba tinggi, kemampuan serapan tenaga kerja terbatas (hingga tahun fiskal 2026, total karyawan global Nvidia hanya 42.000 orang), efek limpahan terhadap keseluruhan ekonomi tidak sekuat yang ditunjukkan sentimen pasar.

Dengan kata lain, AI bisa dalam waktu singkat mendongkrak valuasi perusahaan seperti Nvidia, Microsoft, tapi belum tentu dalam waktu yang sama singkat, menopang lapangan kerja, investasi, dan ekspansi sektor riil yang lebih luas.

Yang lebih realistis, AS saat ini sendiri menghadapi masalah kekurangan listrik, infrastruktur, dan pendukung industri. Ekspansi industri AI semakin cepat, semakin mudah menyedot modal, energi, dan talenta ke departemen teknologi kepala, membuat alokasi sumber daya yang sudah tidak seimbang semakin terkonsentrasi ke departemen teknologi kepala.

Di sini bukan berarti AI tidak bagus, hanya menekankan belum cukup cepat untuk menutupi tekanan valuasi yang dibawa oleh suku bunga jangka panjang bertahan tinggi.

Artinya, pasar mengira sedang memperdagangkan AI, sebenarnya masih memperdagangkan hal lain: suku bunga jangka panjang rendah dan penopangan The Fed. Selama dua premis ini masih ada, valuasi tinggi masih bisa terus diceritakan; begitu dua premis ini mulai goyah, AI sekuat apa pun, hanya menunda penilaian ulang, bukan membatalkan penilaian ulang.

Walsh bukan sumber risiko, tapi mungkin orang yang membuat hal ini semakin sulit dibalikkan.

Kesimpulannya, meski Walsh tidak akan secara aktif menciptakan krisis, tapi dia mungkin membuat pasar pertama kali benar-benar menerima: logika valuasi tinggi yang didukung oleh suku bunga jangka panjang rendah dan penopangan The Fed selama ini, sudah tidak begitu stabil lagi.