Australia semakin dekat dengan tokenisasi, dengan Bank Sentral Australia (RBA) menguraikan fase selanjutnya.

Pada forum 'Beyond Tomorrow' tanggal 25 Maret, Asisten Gubernur Brad Jones mengatakan fokus telah beralih dari "jika" menjadi "bagaimana" tokenisasi akan diimplementasikan.

Dia menyatakan,

Pertama, kami tidak lagi melihat pertanyaan utama sebagai apakah tokenisasi memiliki masa depan dalam sistem keuangan Australia, melainkan bagaimana.

Bagaimana tokenisasi akan diimplementasikan

Australia tampaknya diposisikan untuk memajukan tokenisasi di berbagai kelas aset, dengan fokus pada enabling perdagangan 24/7.

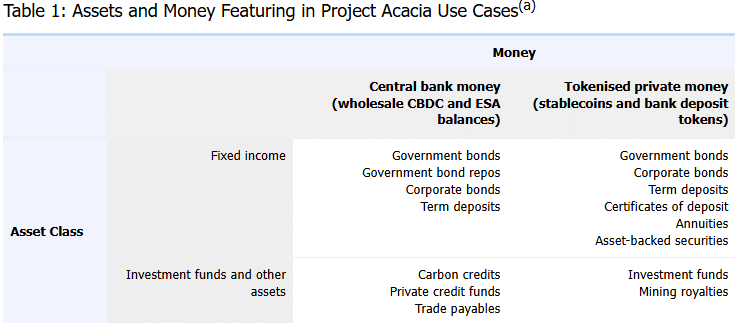

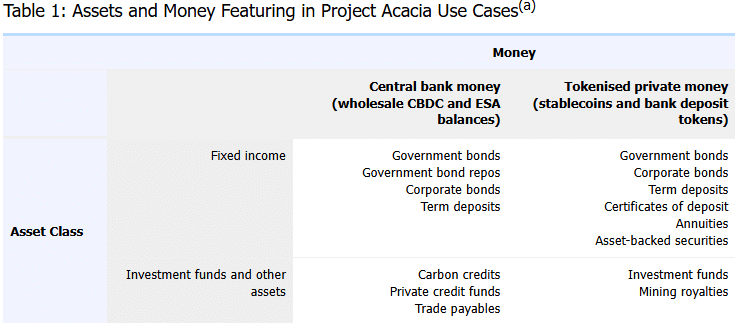

Di situs web RBA, Jones merinci temuan dari Project Acacia, yang memproyeksikan keuntungan efisiensi tahunan sebesar $16,7 miliar.

Bank sentral mencatat bahwa stablecoin dan simpanan bank dapat hidup berdampingan dalam sistem.

Pilot mencakup fixed income dan dana investasi, dengan transaksi mengalir melalui uang bank sentral dan uang privat yang ditokenisasi.

Ini termasuk obligasi pemerintah, obligasi korporasi, kredit karbon, dan dana kredit privat.

Namun, RBA mengonfirmasi akan bekerja dengan Council of Financial Regulators (CFR) dan DFCRC untuk mendukung implementasi.

Koordinasi itu dapat mempercepat pasar stablecoin Australia dan ekonomi digital yang lebih luas.

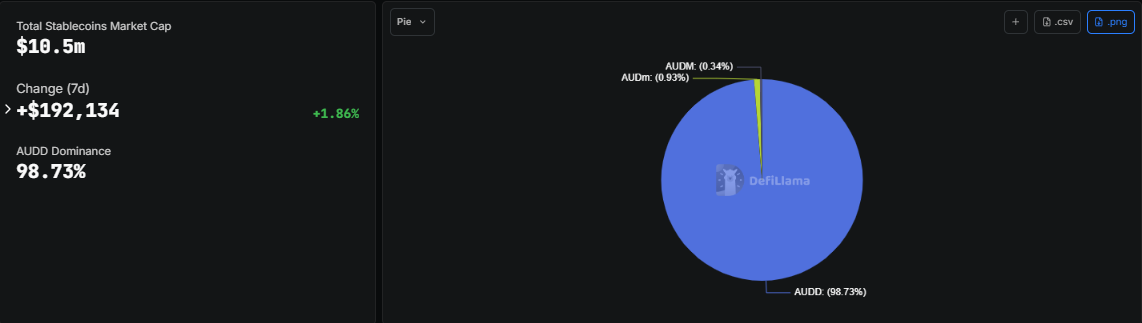

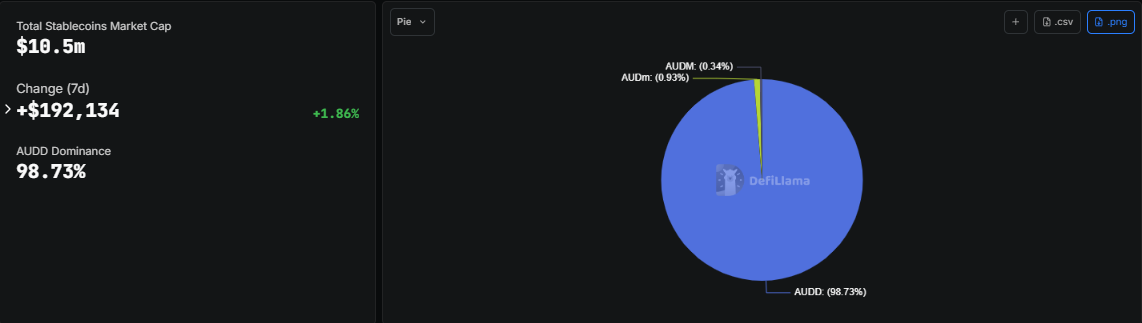

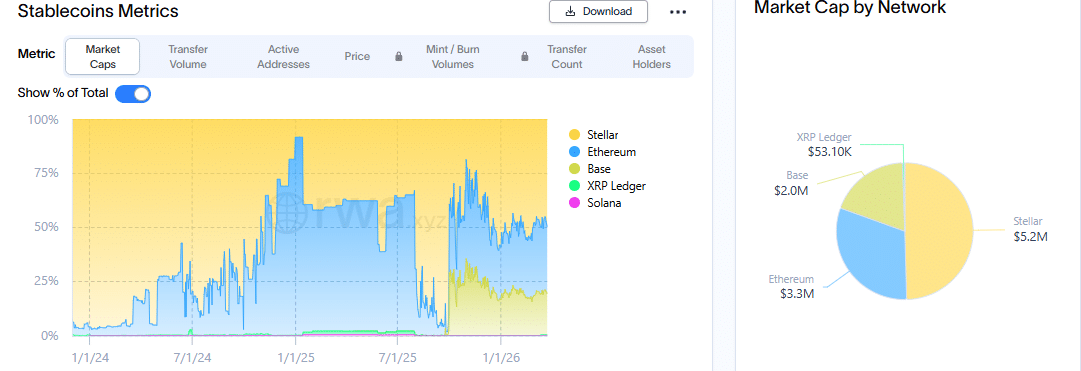

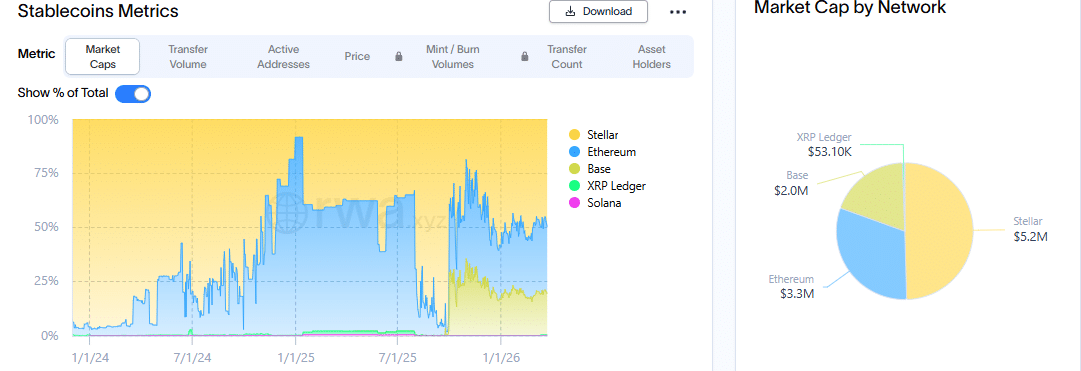

Market cap stablecoin dolar Australia [AUD]

Berbicara tentang market cap untuk stablecoin dolar Australia, itu relatif rendah, mungkin karena kendala regulasi sebelum langkah RBA.

Menurut DeFiLlama, total market cap mereka berada di $10,5 juta, tumbuh 1,86% minggu ini. Dalam kelompok ini, AUDD memimpin dengan dominasi 98,73%, setara dengan $10,35 juta.

Lainnya dalam daftar adalah AUDm dan AUDM, masing-masing menyumbang 0,93% dan 0,34% dari total cap. Gabungannya memiliki cap sekitar $133K.

Mempersempit analisis ke AUDD, itu tersebar di lima blockchain utama.

Bagian terbesar dari cap-nya, sekitar 48%, ada di Stellar [XLM], setara dengan $5,2 juta, sementara Ethereum [ETH] menempati urutan kedua dengan 31% dari total.

Base Chain memegang 19%, yang mewakili $2 juta. Sementara itu, kurang dari 1% dari total share-nya ada di Solana [SOL] dan XRP Ledger.

Proyeksi dari Project Acacia, bersama dengan implementasi, adalah preseden untuk pertumbuhan tokenisasi di pasar Australia.

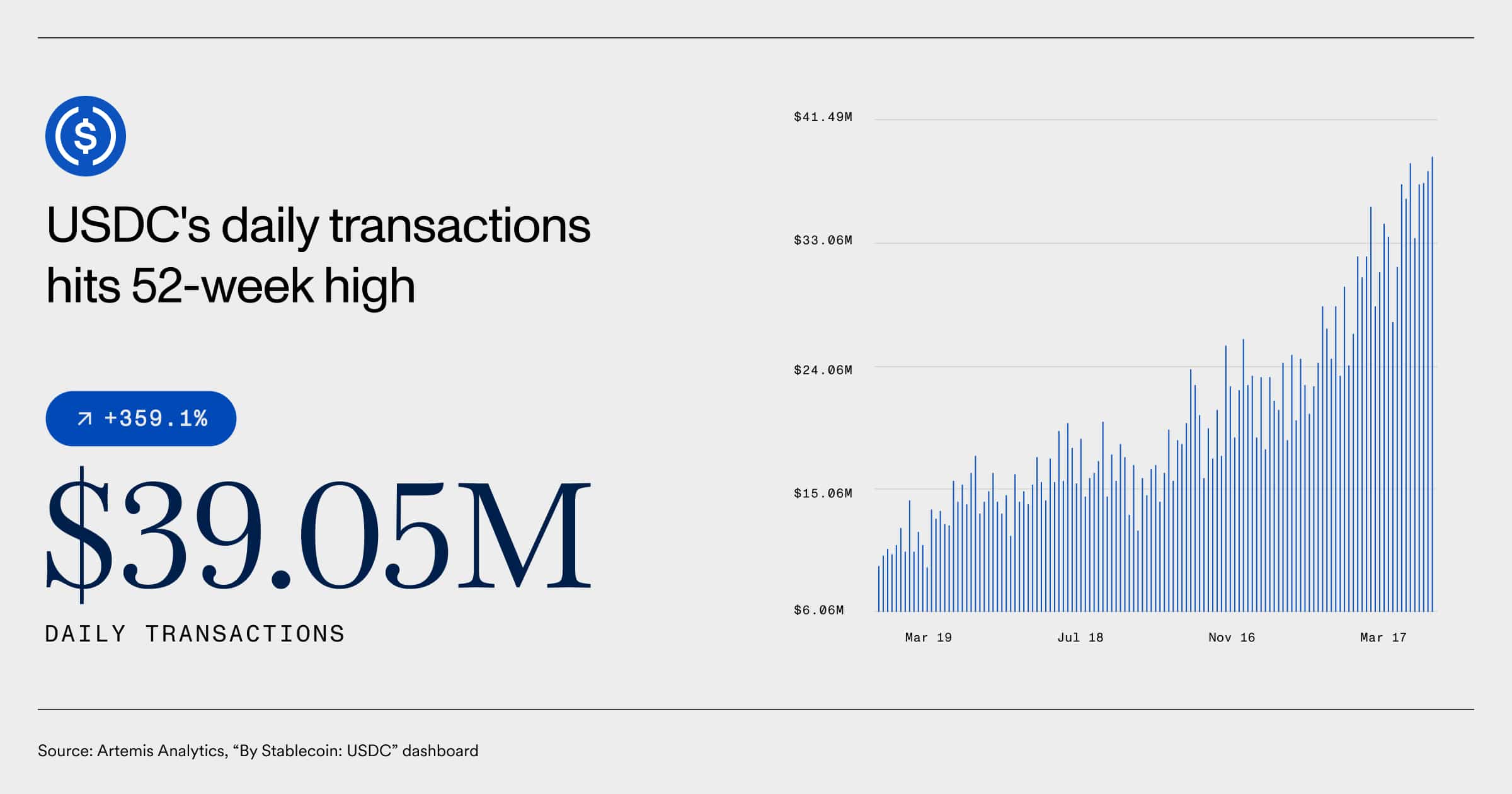

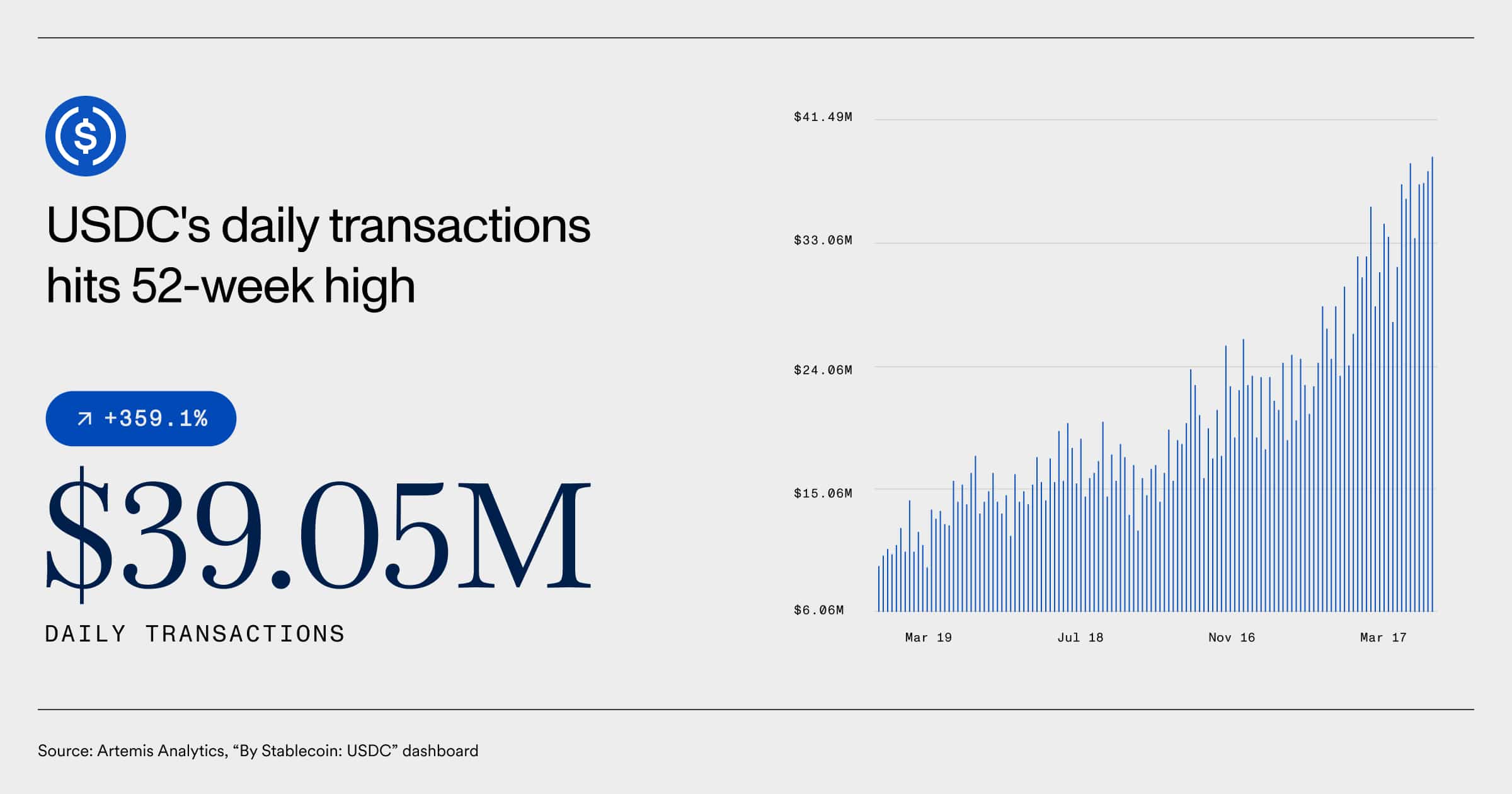

Transaksi harian melonjak

Tokenisasi sangat bergantung pada stablecoin.

Sebagai konteks, transaksi harian untuk USD Coin [USDC] telah mencapai rekor tertinggi 52-minggu sebesar $39,05 juta. Ini setara dengan pertumbuhan 359% sejak Maret 2019.

Namun, pertumbuhan pasar stablecoin dolar Australia tidak ada bandingannya dengan yang didukung USD. Oleh karena itu, tokenisasi dapat mendorong pertumbuhan stablecoin berbasis AUD dan aset dunia nyata (RWA) di negara ini.

Ringkasan Akhir

- RBA beralih dari menanyakan apakah tokenisasi terjadi menjadi bagaimana mengimplementasikannya.

- Market cap stablecoin berbasis AUD tetap relatif rendah, tetapi regulasi dapat mengubah tren ini.