Penulis: Jae, PANews

Banyak hambatan regulasi muncul dalam perjalanan USDC untuk memberikan imbal hasil.

Logika imbal hasil di pasar stablecoin sedang mengalami rekonstruksi dari "dapat untung dengan santai" menjadi "dapat untung dengan usaha".

Undang-Undang Kejelasan (CLARITY Act) sedang berusaha memutus saluran pendapatan pasif CEX (platform perdagangan terpusat), tetapi justru menyisakan ruang untuk imbal hasil aktivitas bagi stablecoin asli DeFi. Menurut teks draf yang diungkapkan pada Maret, jika RUU ini disahkan, ini mungkin berarti: hari-hari di mana pengguna memegang USDC di Coinbase dan mendapatkan imbal hasil tahunan 4% akan segera menjadi sejarah.

Masa keemasan stablecoin terpusat mungkin akan berakhir, namun USDe dan USDS serta stablecoin asli DeFi lainnya justru memiliki kesempatan untuk membuka ruang pertumbuhan dalam celah regulasi dan menyambut peluang ekspansi lebih lanjut.

Perbankan Habiskan $56,7 Juta untuk Lobi Memblokir "Deposit On-Chain"

Undang-Undang GENIUS (GENIUS Act) yang berlaku efektif Juli 2025, untuk pertama kalinya menetapkan aturan penerbitan stablecoin di tingkat federal, mensyaratkan cadangan 1:1, membatasi penerbit untuk membayar bunga langsung, tetapi juga menyisakan "celah distributor": Platform seperti Coinbase dapat, melalui pembagian pendapatan dengan penerbit seperti Circle, mengembalikan pendapatan obligasi pemerintah AS kepada pengguna dalam bentuk "hadiah". Ini seperti bank tidak bisa langsung memberikan bunga deposito kepada pengguna, tetapi bisa memberikan "angpao" kepada pengguna melalui pihak ketiga, pada dasarnya hal yang sama.

Stablecoin di area abu-abu ini secara diam-diam telah melampaui posisinya sebagai "alat pembayaran", berubah menjadi "deposit on-chain" yang membawa imbal hasil.

Kehadiran Undang-Undang Kejelasan (CLARITY Act) dimaksudkan untuk menutup celah ini. Teks draf terbaru yang diungkapkan pada Maret menunjukkan bahwa lingkup larangan telah diperluas dari penerbit ke semua "penyedia layanan aset digital", termasuk CEX, broker, dan perusahaan afiliasinya.

Tren pembatasan ini mencerminkan pertimbangan regulator terhadap konflik antara "sifat moneter" dan "sifat sekuritas" stablecoin. Dalam konsensus regulasi, stablecoin pembayaran dianggap sebagai alat "bank sempit" (Narrow Bank): posisi fungsionalnya adalah pembayaran dan penyelesaian, bukan produk investasi untuk peningkatan modal.

Pembatasan ketat Undang-Undang Kejelasan terhadap distribusi imbal hasil, didukung oleh perang defensif yang direncanakan dengan cermat oleh perbankan AS. Untuk mencegah stablecoin memberikan imbal hasil yang kompetitif, ABA (American Bankers Association) menghabiskan biaya lobi sebesar $56,7 juta.

Dunia perbankan berpendapat bahwa jika pengguna dapat memperoleh imbal hasil seperti obligasi pemerintah sebesar 4%-5% dengan memegang stablecoin, dan tidak tunduk pada regulasi perbankan tradisional serta asuransi deposito, maka setidaknya $1,5 triliun dana deposito ritel berbiaya rendah akan mengalir keluar dari sistem perbankan komersial.

Fenomena "Pelarian Deposito" (Deposit Flight) ini sangat mematikan bagi bank komunitas AS, karena mereka sangat bergantung pada deposito ritel untuk mendukung pinjaman kepada peternakan, usaha kecil dan menengah, serta perumahan dengan hipotek.

Perkiraan Standard Chartered menunjukkan bahwa jika imbal hasil stablecoin tidak dilarang, sistem perbankan mungkin akan menghadapi kesenjangan pendanaan sebesar $500 miliar pada tahun 2028.

Namun, PANews berpendapat, perhitungan ini didasarkan pada beberapa asumsi, kecepatan dan skala migrasi deposito akan dipengaruhi oleh banyak faktor seperti kebiasaan pengguna, keamanan platform, transparansi regulasi, dll.

Tingkat tumpang tindih antara pengguna stablecoin dan pengguna deposito ritel bank cukup terbatas, perhitungan pelarian deposito $1,5 triliun didasarkan pada asumsi ekstrem, dampak aktual kemungkinan besar akan jauh lebih rendah dari itu.

Selain itu, stablecoin dan deposito bank memiliki perbedaan mendasar dalam atribut risiko dan skenario penggunaan, keduanya mungkin bukan hubungan pengganti sepenuhnya.

Imbal Hasil Pasif Divonis "Hukuman Mati", Hadiah Aktivitas Menyisakan Celah Sempit

Undang-Undang Kejelasan tidak melarang semua hadiah secara "tunggal", tetapi dengan menetapkan kriteria penyaringan "Aktivitas yang Dapat Diidentifikasi" (Identifiable Activity), menghindari kondisi penilaian "keuntungan yang diharapkan" dalam Uji Howey (Howey Test) secara hukum.

Undang-Undang Kejelasan secara jelas melarang pembayaran bunga berdasarkan "saldo menganggur", yang sangat memukul model bagi hasil yang telah berlangsung selama bertahun-tahun antara Coinbase dan Circle. Selama ini, Coinbase memberikan hadiah hingga 3,5%-5% kepada pengguna pemegang USDC-nya, dan sumber dananya adalah pendapatan bunga dari obligasi pemerintah AS dalam cadangan Circle.

Data menunjukkan bahwa korelasi antara hadiah USDC dan imbal hasil obligasi pemerintah AS 3 bulan mencapai 98,7%. Dengan memutus rantai ini, lembaga regulator pada dasarnya mencabut senjata pertumbuhan pengguna yang paling menarik dari CEX.

Sebaliknya, Undang-Undang Kejelasan mempertahankan legalitas insentif untuk "tindakan aktif". Menurut Pasal 404(b)(2) RUU ini, ada 3 jenis aktivitas yang imbal hasilnya dianggap patuh:

- Aktivitas platform: operasi seperti program loyalitas, undian promosi, diskon berlangganan, dll.;

- Transaksi dan konsumsi: pembayaran, transfer, penyelesaian transfer lintas batas, dll. yang dilakukan menggunakan stablecoin;

- Kontribusi infrastruktur on-chain: berpartisipasi dalam verifikasi protokol, staking, pemungutan suara governance, atau menyediakan likuiditas.

Klasifikasi ini menciptakan logika hukum baru: Jika imbal hasil bukan "diberikan secara cuma-cuma", tetapi ditukar oleh pengguna dengan menanggung risiko tertentu atau melakukan pekerjaan tertentu, maka itu bukan lagi "deposito", melainkan semacam "imbalan jasa" (Payment for Service).

Secara ketat, jalur penghasil bunga USDC tidak sepenuhnya tertutup, pengguna masih bisa mendapatkan hadiah dengan menginvestasikan USDC untuk berpartisipasi dalam aktivitas. Namun, karena partisipasi dalam aktivitas melibatkan biaya tertentu, dibandingkan dengan model "untung santai" sebelumnya, imbal hasil yang diperoleh tidak dapat dihindari akan mengalami penyusutan. Dan utilitas USDC juga akan lebih banyak kembali ke pembayaran, penyelesaian, dan konsumsi.

Dan ini justru menciptakan jalur kepatuhan yang jelas dan peluang pertumbuhan bagi stablecoin asli DeFi.

Lindung Nilai Derivatif dan Bagi Hasil Protokol, Stablecoin Asli DeFi Menginjak "Pintu Keluar" Kepatuhan

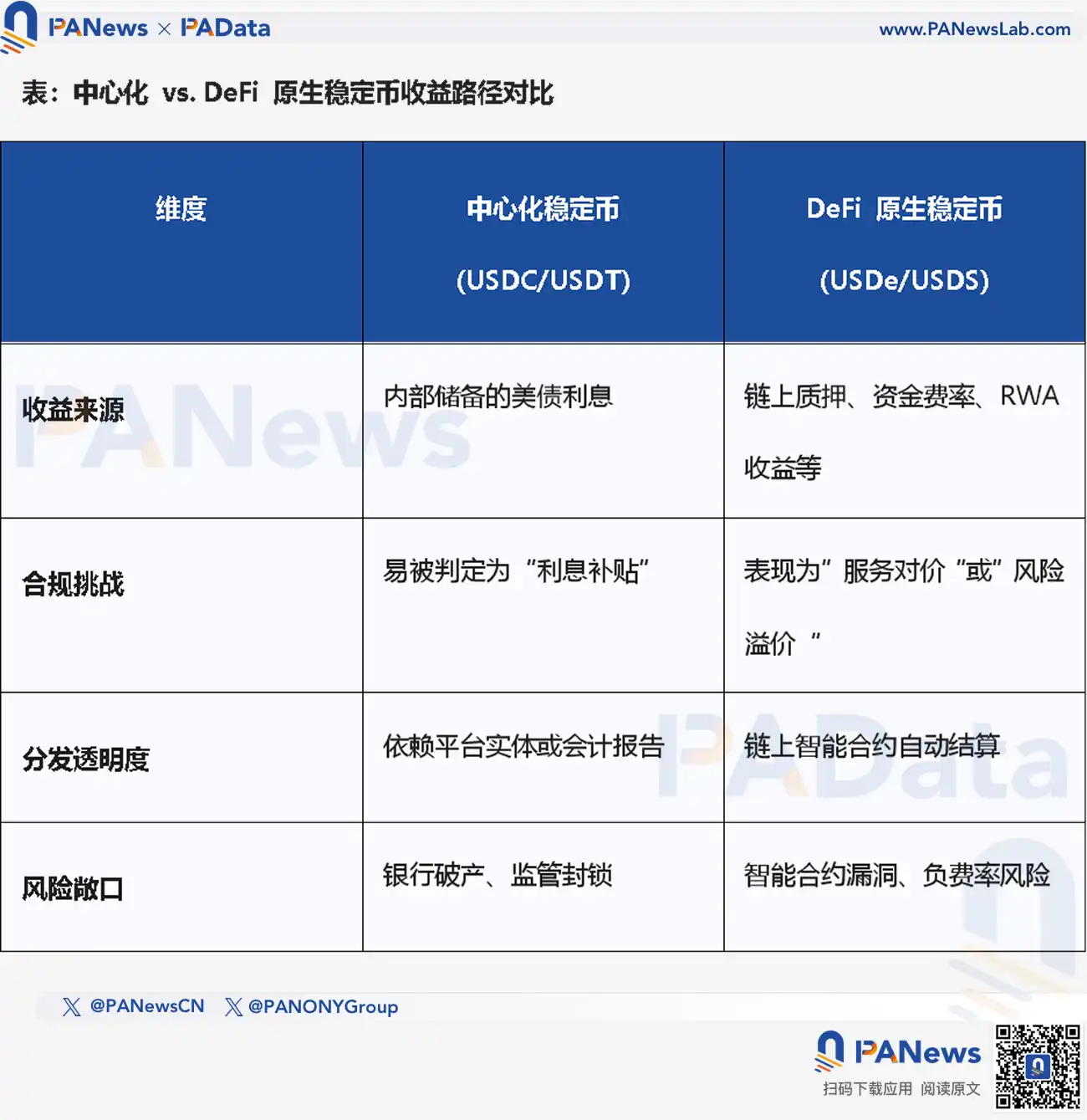

Sementara CEX kesulitan melangkah di "daerah ranjau regulasi", USDe, USDS, dan stablecoin asli DeFi lainnya, dengan logika imbal hasil yang sangat berbeda, menginjak celah kepatuhan regulasi.

Mengambil USDe sebagai contoh, ia meninggalkan cadangan dolar bank, didukung oleh arsitektur derivatif "dolar sintetis", dengan logika dasar adalah lindung nilai delta-netral.

Imbal hasil USDe berasal dari dua aktivitas independen, dan aktivitas-aktivitas ini dalam Undang-Undang Kejelasan dapat dijelaskan sebagai "hadiah berbasis aktivitas":

-

Imbal Hasil Lapisan Staking (Staking Yield): Diperoleh dengan memegang stETH dan sertifikat staking lainnya untuk mendapatkan imbal hasil lapisan konsensus jaringan Ethereum, yang dalam RUU ini secara jelas tercantum sebagai aktivitas patuh "berpartisipasi dalam verifikasi atau staking";

-

Imbal Hasil Lapisan Derivatif (Funding Rates): Dengan membuka posisi short kontrak perpetual dengan nilai setara di platform perdagangan. Di pasar dengan sentimen long yang kuat, biaya pendanaan yang dibayarkan oleh pihak long kepada pihak short menjadi sumber pendapatan utama USDe.

Dalam kerangka Undang-Undang Kejelasan, imbal hasil yang diperoleh oleh pemegang USDe pada dasarnya adalah hadiah bagi pengguna yang berpartisipasi dalam aktivitas tertentu "manajemen risiko dan operasi lindung nilai", bukan bunga yang dibayarkan oleh protokol berdasarkan saldo deposito.

Karena imbal hasil USDe memiliki volatilitas, menanggung risiko counterparty dan risiko kontrak pintar, ia akan berada di tingkat hukum terlepas dari kategori "setara deposito bank".

USDS menandakan kekuatan asli DeFi lainnya yang beradaptasi dengan regulasi.

Pengguna menyetor USDS ke protokol Sky, Sky menempatkan deposit ke protokol pinjaman atau pool likuiditas lainnya. Dalam proses ini, pendapatan atau biaya yang dihasilkan di Sky serta pendapatan RWA (Aset Dunia Nyata) akan didistribusikan sebagai imbal balik kepada pengguna.

Oleh karena itu, USDS menginsentif pengguna melalui "bagi hasil protokol" bukan "pembayaran bunga". Dan ketentuan dalam draf Undang-Undang Kejelasan tentang imbal hasil untuk "menyediakan likuiditas", juga sampai batas tertentu memberikan pelindung hukum bagi protokol DeFi yang mengadopsi model serupa USDS.

Perkembangan Undang-Undang Kejelasan menandakan akan berakhirnya era pertumbuhan liar stablecoin. Di bawah sorotan regulasi, pasar sedang menuju ke struktur dual-track yang jelas, tidak ada pemenang mutlak, hanya yang selamat yang sesuai aturan.

Stablecoin terpusat seperti USDC akan tidak terhindarkan menjadi "alat", kembali ke fungsi dasar pembayaran dan penyelesaian, mengandalkan kepatuhan, likuiditas, cakupan ekosistem, pengalaman transfer lintas batas, menjadi pilihan utama bagi sebagian besar pengguna biasa dan perusahaan, imbal hasil tidak akan lagi menjadi penghalang persaingannya.

Stablecoin asli DeFi seperti USDe mungkin akan menerima kebutuhan manajemen kekayaan, menjadi "mesin imbal hasil" pasar crypto. Mereka dengan mengaitkan nilai aset secara mendalam dengan aktivitas on-chain yang kompleks seperti lindung nilai delta-netral, pertambangan likuiditas, dll., dengan pintas menghindari serangan regulasi yang ditujukan untuk "deposito bank".

Diferensiasi jalur stablecoin adalah hasil yang tak terhindarkan dari pasar dalam mencari solusi optimal di bawah kerangka kepatuhan. Bagi investor, yang lebih penting daripada mengejar imbal hasil tinggi adalah memahami logika mendalam di balik migrasi ini: imbal hasil stablecoin di masa depan tidak lagi milik "pemegang" yang bersantai, tetapi akan menjadi milik "kontributor" yang secara aktif berpartisipasi dalam aktivitas protokol.

Perubahan ini adalah hasil dari kendala regulasi, dan juga peluang inovasi DeFi untuk beradaptasi dengan regulasi.