Penulis: Suvashree Ghosh, Bloomberg

Kompilasi: Saoirse, Foresight News

Catatan Editor: Baru-baru ini, pasar kripto global terus lesu, China kembali memperketat regulasi cryptocurrency dan stablecoin, dengan jelas melarang penerbitan stablecoin yang dipatok ke yuan di luar negeri tanpa persetujuan, secara langsung mempengaruhi proses pembangunan pusat aset digital Hong Kong. Artikel ini berfokus pada reaksi pasar dan dampak industri setelah kebijakan diterapkan, mengungkap kontradiksi inti antara kontrol modal dan inovasi kripto. Di tengah meningkatnya perombakan industri dan percepatan penarikan dana, jalur kripto sedang kembali ke pengembangan yang pragmatis. Batas regulasi dan arah masa depan terkait patut untuk terus dipantau.

26 November 2025, sebuah toko bursa cryptocurrency di Hong Kong. Foto: Lam Yik/ Bloomberg

Kemunduran di Dunia Digital

Tahun lalu, semakin banyak komentator industri kripto yang berpendapat bahwa sikap China di bidang aset digital mungkin menunjukkan perubahan.

Sejak Gubernur Bank Rakyat China Pan Gongsheng mengemukakan visi bahwa yuan berpotensi menantang dominasi dolar AS, terus muncul pernyataan "pemanasan kebijakan" di pasar.

Namun pada tanggal 7 Februari, semua ekspektasi ini terhenti.

Selama penurunan harga cryptocurrency terbaru, China memperketat regulasi terhadap cryptocurrency dan tokenisasi aset fisik, melarang lembaga domestik menerbitkan token digital di luar negeri, dan tanpa persetujuan dilarang menerbitkan stablecoin yang dipatok ke yuan di luar negeri. Pihak resmi menyatakan langkah ini untuk mencegah risiko kedaulatan moneter.

Kepala Kebijakan dan Kerja Sama Strategis Asia Pasifik perusahaan intelijen blockchain TRM Labs, Angela Ang, mengatakan: "Sikap China terhadap stablecoin paling-paling hanya bersifat mencoba-coba, dan dalam beberapa bulan terakhir semakin dingin."

Dia menyatakan, pengumuman bank sentral ini "benar-benar menghilangkan segala harapan untuk meluncurkan stablecoin yuan lepas pantai dalam waktu dekat — Hong Kong pasti tidak berharap, dan daerah lain kemungkinan besar juga sama".

Bagi Hong Kong dan tujuannya selama bertahun-tahun untuk membangun pusat aset digital, ini merupakan kemunduran besar.

Pada bulan Juni tahun lalu, Menteri Urusan Keuangan dan Perbendaharaan Hong Kong Christopher Hui pernah mengatakan bahwa berdasarkan persyaratan regulasi, tidak menutup kemungkinan untuk mematok stablecoin Hong Kong ke yuan. Kini diyakini secara luas bahwa dia akan menutup pintu ini sepenuhnya.

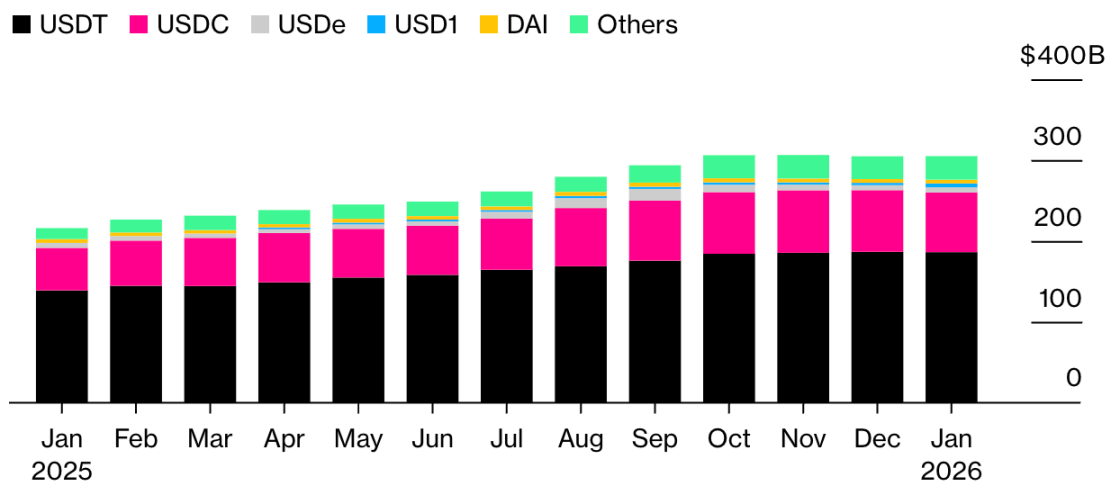

Pasokan Stablecoin Dolar AS Melonjak selama Masa Pemerintahan Trump

Sumber: Artemis Analytics

Seperti yang dikatakan Angela Ang, sinyal pengencangan regulasi ini sudah terlihat sebelumnya.

Sejak Agustus tahun lalu, China telah meminta pialang lokal dan lembaga terkait untuk menghentikan penerbitan laporan penelitian stablecoin dan menyelenggarakan seminar promosi terkait, untuk menahan sentimen pasar yang terlalu panas.

Penasihat Hukum Utama perusahaan intelijen blockchain ChainArgos, Patrick Tan, mengatakan, pengumuman kebijakan pekan lalu "menghilangkan ketidakpastian yang melingkupi pasar mengenai penerbitan stablecoin yuan oleh swasta. Penerbit sekarang tahu persis di mana garis batasnya".

Lembaga yang mengajukan lisensi terpaksa beralih fokus pada penerbitan stablecoin yang dipatok ke dolar Hong Kong.

Bloomberg News sebelumnya melaporkan bahwa tahun lalu ada hingga 50 perusahaan yang berencana mengajukan lisensi stablecoin di Hong Kong, termasuk raksasa teknologi Ant Group dan JD.com. Namun menurut laporan Financial Times pada bulan Oktober, setelah campur tangan pihak Beijing, perusahaan-perusahaan ini terpaksa menunda rencana stablecoin mereka.

Ant Group dan JD.com tidak menanggapi permintaan komentar dari wartawan.

Hingga Selasa ini, Hong Kong telah memberikan lisensi kepada 11 bursa cryptocurrency, sekaligus menyetujui 62 perusahaan untuk melakukan transaksi aset digital untuk klien. Daftar tersebut termasuk perusahaan-perusahaan dengan latar belakang China seperti CMBI Securities Limited, Guotai Junan Securities (Hong Kong) Limited, Tinful Futures Limited, dll.

Namun ada kekhawatiran di industri bahwa tanpa akses ke yuan, seluruh tata letak mungkin menjadi sia-sia.

"Masalahnya tidak pernah terletak pada kerangka regulasi Hong Kong, tetapi selalu pada apakah China akan mentolerir instrumen berdenominasi yuan yang beredar di luar kendalinya," kata Patrick Tan, "Kontrol modal dan liberalisasi stablecoin pada dasarnya saling eksklusif."

Data Pasar Terus Melemah

Open Interest Kontrak Berjangka Bitcoin Perpetual Terus Menurun

Sumber: Coinglass

Open Interest kontrak berjangka Bitcoin perpetual terus menurun sejak Oktober tahun lalu dan tidak pernah bisa pulih, menyoroti kurangnya dukungan kepercayaan dalam pemulihan ini. Data Coinglass menunjukkan, open interest telah turun sekitar 50% dari titik tertinggi Oktober.

Situasi Arus Keluar Dana: $3,3 Miliar

Data yang dikompilasi Bloomberg Intelligence menunjukkan, sejak jatuhnya harga pada awal Oktober, investor telah menarik sekitar $3,3 miliar dari ETF Ethereum AS, dengan penarikan lebih dari $500 juta tahun ini. Data menunjukkan, aset ETF Ethereum telah turun di bawah $13 miliar, level terendah sejak Juli tahun lalu.

Pandangan Industri

"Pasar sedang berkonsolidasi di sekitar area yang benar-benar efektif. Bahkan modal ventura asli kripto dengan dana yang cukup, juga beralih secara besar-besaran ke fintech, bisnis stablecoin, dan pasar prediksi, area lain sulit mendapatkan perhatian."

— Santiago Roel Santos, Pendiri dan CEO Perusahaan Ekuitas Swasta Kripto Inversion

Dana ventura industri kripto sedang mengalihkan fokus ke area dengan kinerja lebih baik, seperti infrastruktur stablecoin, pasar prediksi on-chain, dan berekspansi ke area yang berdekatan.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi TG Bitpush:https://t.me/BitPushCommunity

Langganan TG Bitpush: https://t.me/bitpush