Penulis: Gino Matos

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: Dalam konteks fluktuasi makroekonomi global dan persaingan geopolitik yang meningkat, Kepala Ekonom Bank Sentral Eropa (ECB) Philip Lane mengeluarkan peringatan langka: "pergulatan" antara Federal Reserve dan kekuatan politik dapat membahayakan posisi internasional dolar.

Artikel ini membahas secara mendalam bagaimana tekanan politik ini dapat ditransmisikan ke pasar keuangan global melalui premi jangka waktu (term premium), dan menjelaskan mengapa pada saat sistem kredit goyah, Bitcoin mungkin menjadi tempat berlindung terakhir bagi investor.

Penulis menggabungkan data multi-dimensi seperti imbal hasil obligasi AS, ekspektasi inflasi, dan ekosistem stablecoin, untuk membongkar dua paradigma makro yang sangat berbeda yang mungkin dihadapi Bitcoin di masa depan.

Teks utama sebagai berikut:

Kepala Ekonom Bank Sentral Eropa (European Central Bank, disingkat ECB) Philip Lane mengeluarkan peringatan yang awalnya oleh sebagian besar pelaku pasar hanya dianggap sebagai "urusan internal" Eropa: meskipun ECB saat ini mempertahankan jalur kebijakan longgarnya, "pergulatan" (tussle) seputar mandat independensi Federal Reserve (The Fed) dapat menyebabkan gejolak pasar global dengan mendorong naiknya premi jangka waktu (term premiums) AS dan memicu penilaian ulang terhadap peran dolar.

Pernyataan Lane sangat penting karena menyebutkan beberapa saluran transmisi spesifik yang paling mempengaruhi Bitcoin: imbal hasil riil (real yields), likuiditas dolar, dan kerangka kredibilitas yang mendukung sistem makro saat ini.

Pemicu langsung pendinginan pasar baru-baru ini adalah geopolitik. Seiring berkurangnya kekhawatiran atas serangan AS terhadap Iran, premi risiko minyak mentah juga melemah. Pada saat penulisan, Brent turun menjadi sekitar $63,55, dan West Texas Intermediate (WTI) turun menjadi sekitar $59,64, turun sekitar 4,5% dari高点 pada 14 Januari.

Ini setidaknya untuk sementara memutus reaksi berantai dari geopolitik ke ekspektasi inflasi dan kemudian ke pasar obligasi.

Namun, komentar Lane menunjuk pada risiko lain: bukan guncangan pasokan atau data pertumbuhan, tetapi tekanan politik yang dipaksakan pada Fed, yang mungkin memaksa pasar untuk menilai ulang aset AS berdasarkan faktor tatahan (governance) dan bukan fundamental.

International Monetary Fund (IMF) juga dalam beberapa pekan terakhir menekankan bahwa independensi Fed sangat penting, dan mencatat bahwa melemahnya independensi akan memiliki "dampak negatif pada peringkat kredit". Risiko kelembagaan seperti ini sering kali tercermin dalam premi jangka waktu dan premi risiko valuta asing bahkan sebelum menjadi berita utama.

Premi jangka waktu adalah bagian dari imbal hasil jangka panjang yang mengompensasi investor untuk ketidakpastian dan risiko jangka waktu yang dihadapi, terlepas dari suku bunga jangka pendek masa depan yang diharapkan.

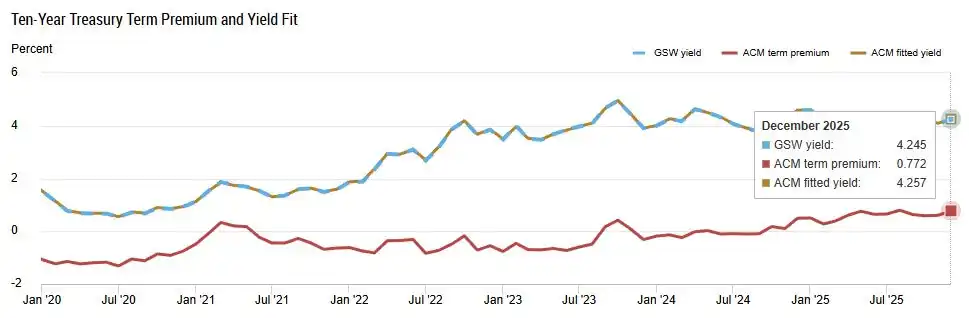

Pada pertengahan Januari, premi jangka waktu ACM Federal Reserve New York (New York Fed) bertahan di sekitar 0,70%, sementara valuasi obligasi tanpa kupon 10 tahun FRED St. Louis Fed sekitar 0,59%. Pada 14 Januari, imbal hasil nominal obligasi pemerintah 10 tahun sekitar 4,15%, imbal hasil riil TIPS 10 tahun sebesar 1,86%, dan ekspektasi inflasi break-even 5 tahun (15 Januari) sebesar 2,36%.

Menurut standar terkini, data ini berada dalam区间 yang stabil. Tetapi inti dari pandangan Lane adalah bahwa jika pasar mulai memasukkan "diskon tata kelola" (governance discount) untuk aset AS, stabilitas ini dapat dengan cepat runtuh. Guncangan premi jangka waktu tidak memerlukan kenaikan suku bunga oleh Fed; hal itu dapat terjadi ketika kredibilitas terkikis, yang akan mendorong naik imbal hasil jangka panjang bahkan jika suku bunga kebijakan tetap tidak berubah.

Keterangan gambar: Premi jangka waktu obligasi AS 10 tahun naik menjadi 0,772% pada Desember 2025, level tertinggi sejak 2020, pada saat imbal hasil mencapai 4,245%.

Saluran Premi Jangka Waktu adalah Saluran Tingkat Diskonto

Bitcoin berada dalam "alam semesta tingkat diskonto" yang sama dengan saham dan aset lain yang sensitif terhadap jangka waktu.

Ketika premi jangka waktu naik, imbal hasil jangka panjang merayap naik, kondisi keuangan mengencang, dan premi likuiditas terkompresi. Penelitian ECB mendokumentasikan bagaimana nilai tukar dolar menghargai seiring pengencangan kebijakan Fed di berbagai dimensi, yang menjadikan suku bunga AS sebagai standar inti penetapan harga global (pricing kernel).

Daya dorong kenaikan Bitcoin dalam sejarah sering kali berasal dari ekspansi premi likuiditas: ketika imbal hasil riil rendah, tingkat diskonto longgar, dan selera risiko tinggi.

Guncangan premi jangka waktu akan membalikkan dinamika ini tanpa Fed mengubah suku bunga dana federal. Inilah mengapa nada bicara Lane sangat signifikan bagi cryptocurrency, meskipun saat itu dia sedang berbicara kepada pembuat kebijakan Eropa.

Pada 16 Januari, indeks dolar (DXY) berada di sekitar 99,29, mendekati titik terendah区间波动 terbaru. Tetapi "penilaian ulang peran dolar" yang disebutkan Lane membuka dua skenario yang sangat berbeda, bukan hasil tunggal.

Dalam paradigma tradisional "perbedaan imbal hasil" (yield differential), naiknya imbal hasil AS akan memperkuat dolar, mengencangkan likuiditas global, dan memberikan tekanan pada aset berisiko termasuk Bitcoin. Penelitian menunjukkan bahwa setelah 2020, korelasi cryptocurrency dengan aset makro lebih kuat, dan dalam beberapa sampel berkorelasi negatif dengan indeks dolar.

Namun dalam paradigma risiko kredibilitas, hasilnya akan berbeda: jika investor meminta premi untuk aset AS karena risiko tata kelola, premi jangka waktu mungkin justru naik saat dolar melemah atau berfluktuasi. Dalam skenario ini, properti perdagangan Bitcoin akan lebih menyerupai "katup pembuangan" atau aset moneter alternatif, terutama jika ekspektasi inflasi juga meningkat seiring kekhawatiran kredibilitas.

Selain itu, Bitcoin sekarang lebih terhubung dengan saham, narasi kecerdasan buatan (AI), dan sinyal Fed dibandingkan siklus sebelumnya.

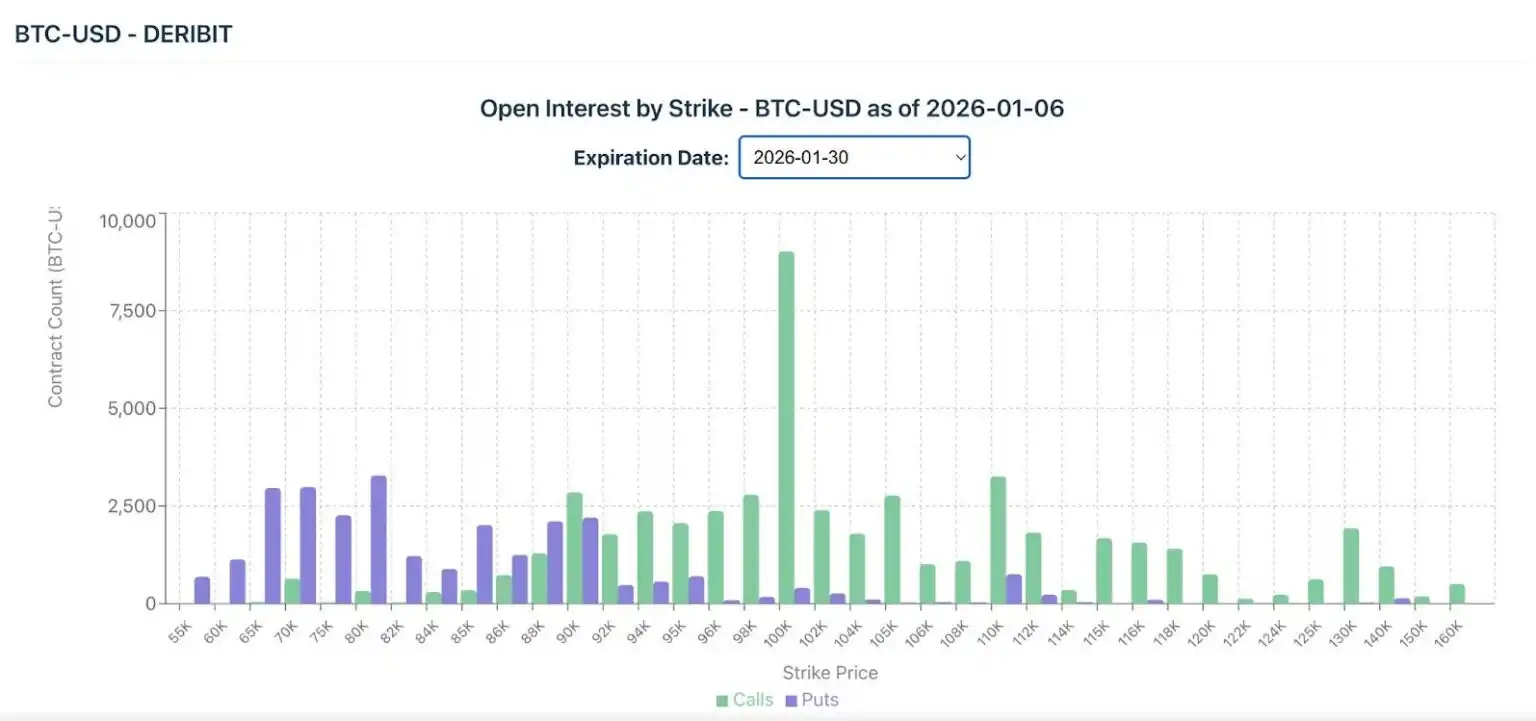

Menurut data Farside Investors, ETF Bitcoin kembali mengalami arus masuk bersih pada bulan Januari, dengan total lebih dari $1,6 miliar. Coin Metrics mencatat bahwa open interest opsi spot terkonsentrasi di sekitar strike price $100.000 yang jatuh tempo akhir Januari.

Struktur posisi ini berarti bahwa guncangan makro dapat diperbesar melalui dinamika leverage dan Gamma, mengubah kekhawatiran abstrak "premi jangka waktu" yang disebut Lane menjadi katalis volatilitas pasar yang konkret.

Keterangan gambar: Open interest opsi Bitcoin yang jatuh tempo pada 30 Januari 2026 menunjukkan lebih dari 9.000 kontrak call pada strike price $100.000, dengan konsentrasi tertinggi.

Infrastruktur Stablecoin Membuat Risiko Dolar Menjadi "Crypto-Native"

Sebagian besar lapisan perdagangan cryptocurrency berjalan pada stablecoin yang denominasi dalam dolar, dan stablecoin ini didukung oleh aset aman (biasanya obligasi pemerintah AS).

Penelitian Bank for International Settlements (BIS) menghubungkan dinamika penetapan harga stablecoin dengan aset aman. Ini berarti bahwa guncangan premi jangka waktu bukan hanya sekadar "suasana makro", tetapi langsung meresap ke dalam imbal hasil stablecoin, permintaan, dan kondisi likuiditas on-chain.

Ketika premi jangka waktu naik, biaya memegang durasi (holding duration) meningkat, yang dapat menjalar ke manajemen cadangan stablecoin dan mengubah likuiditas yang tersedia untuk perdagangan berisiko. Bitcoin mungkin bukan pengganti langsung untuk obligasi pemerintah AS, tetapi ia hidup dalam ekosistem di mana penetapan harga obligasi AS menetapkan patokan definisi "bebas risiko".

Saat ini, pasar melihat kemungkinan sekitar 95% bahwa Fed akan mempertahankan suku bunga tidak berubah pada pertemuan Januari, dan bank-bank besar telah menunda waktu pemotongan suku bunga yang diharapkan hingga 2026.

Konsensus ini mencerminkan kepercayaan pada kelangsungan kebijakan jangka pendek, sehingga mematok premi jangka waktu. Tetapi peringatan Lane bersifat prospektif: jika kepercayaan ini pecah, premi jangka waktu dapat melonjak 25 hingga 75 basis point dalam beberapa minggu, tanpa perlu perubahan apa pun pada suku bunga dana federal.

Contoh mekanis: jika premi jangka waktu naik 50 basis point, dan suku bunga jangka pendek yang diharapkan tetap持平, imbal hasil nominal 10 tahun dapat bergerak dari 4,15% ke sekitar 4,65%, dan imbal hasil riil juga akan melakukan penilaian ulang secara bersamaan.

Bagi Bitcoin, ini berarti kondisi keuangan yang ketat dan akan membawa risiko penurunan melalui saluran yang sama yang memeras saham durasi tinggi (high-duration).

Namun, jika dipicu oleh guncangan kredibilitas yang melemahkan dolar, maka akan menghasilkan karakteristik risiko yang sangat berbeda.

Jika investor global mulai mengurangi aset AS berdasarkan alasan tata kelola (governance grounds), maka dolar mungkin melemah bahkan ketika premi jangka waktu naik. Dalam skenario ini, volatilitas Bitcoin akan melonjak drastis, dan pergerakannya akan tergantung pada apakah paradigma perbedaan imbal hasil atau paradigma risiko kredibilitas yang mendominasi saat itu.

Meskipun dunia akademis masih memperdebatkan properti "anti-inflasi" Bitcoin, dalam sebagian besar rezim risiko, saluran dominan tetap adalah imbal hasil riil (real yields) dan likuiditas, bukan hanya ekspektasi inflasi break-even.

Uraian Philip Lane memaksa kita untuk meletakkan kedua kemungkinan ini di atas meja pada saat yang bersamaan. Inilah mengapa "penilaian ulang dolar" bukanlah taruhan satu arah, melainkan persimpangan rezim.

Daftar Perhatikan

Daftar periksa untuk melacak perkembangan ini sangat jelas:

Pada tingkat makro:

- Premi Jangka Waktu (Term Premiums)

- Imbal Hasil Riil TIPS 10 tahun

- Ekspektasi Inflasi Break-even 5 tahun

- Level Indeks Dolar (DXY) dan Volatilitasnya

Pada tingkat kripto:

- Aliran dana ETF spot Bitcoin

- Posisi opsi di sekitar strike price kunci seperti $100,000

- Perubahan kemiringan (Skew) di sekitar peristiwa makro penting

Indikator-indikator ini menghubungkan peringatan Lane dengan perilaku harga Bitcoin, tanpa perlu berspekulasi tentang keputusan kebijakan Fed di masa depan.

Sinyal Lane awalnya ditujukan untuk pasar Eropa, tetapi "pipa-pipa" yang dia gambarkan adalah logika yang sama yang menentukan lingkungan makro Bitcoin. Premi minyak telah mereda, tetapi "risiko tata kelola" yang dia tunjuk masih ada.

Jika pasar mulai mematok pergulatan politik Fed, guncangan ini tidak akan hanya terbatas di dalam AS. Ini akan ditransmisikan secara global melalui Dolar dan Kurva Imbal Hasil (Yield Curve), dan respons Bitcoin terhadap guncangan seperti itu sering kali lebih tajam dan lebih awal daripada kebanyakan aset tradisional.