Michael Saylor mengatakan mesin pasar modal Strategy yang terus berkembang mulai menyerupai "bank sentral Bitcoin," memposisikan perusahaan sebagai penghubung antara pasar uang tradisional dan jaringan Bitcoin. Dalam wawancara dengan Gatecast, ketua eksekutif Strategy itu menyatakan pergeseran perusahaan menuju ekuitas preferen perpetual dan instrumen "kredit digital" dirancang untuk mendanai akumulasi bitcoin terus-menerus sekaligus menghilangkan risiko pembiayaan kembali.

Saylor menelusuri perubahan arah perusahaan ini pada guncangan era COVID tahun 2020, ketika "ekonomi fisik dunia terhenti dan sistem keuangan terbalik." Menghadapi apa yang ia sebut sebagai keputusan eksistensial, ia mengatakan Strategy menemukan Bitcoin selama "perang melawan COVID dan perang melawan mata uang," dan menggunakannya untuk "melarikan diri dari keberadaan yang cukup menyedihkan dan berubah menjadi sesuatu yang digital dan modern dan jauh lebih baik."

Strategy Membangun 'Bank Sentral Bitcoin'

Transformasi itu sekarang berada pada skala yang diklaim Saylor sering disalahpahami. Menanggapi kritik bahwa Strategy hanya memanfaatkan leverage untuk membeli lebih banyak Bitcoin, ia mengatakan perusahaan telah mengumpulkan sekitar $44 miliar dalam satu setengah tahun terakhir dan mengkarakteristikkan "sebagian besar dari itu" sebagai ekuitas daripada utang. "Tidak benar-benar ada leverage," kata Saylor. "Ekuitas adalah modal yang Anda miliki selamanya. Kami menyalurkan modal itu ke ekonomi kripto. Kami membeli Bitcoin." Dia menambahkan bahwa Strategy telah memperoleh "sekitar $48 miliar Bitcoin" dalam "sekitar 88 transaksi berbeda," membeli "segera setelah kami mengumpulkan modal."

Ketika ditanya apakah Strategy masih hanya pembeli atau sesuatu yang lebih dekat dengan "bank sentral bayangan Bitcoin" mengingat kepemilikannya, Saylor condong pada analogi tersebut. "Bitcoin adalah modal digital. Ini adalah jaringan modal cadangan dunia. Ini menggantikan emas sebagai penyimpan nilai non-negara global untuk umat manusia," katanya. Kemudian muncul pembingkaian: "Bank biasanya membeli kredit. Kami justru menjual kredit. Jadi yang kami lakukan adalah kebalikan dari perbankan komersial, perbankan ritel. Ini agak seperti perbankan sentral. Kami agak seperti bank sentral Bitcoin."

Klaim "bank sentral" Saylor bergantung pada tumpukan produk yang dimaksudkan untuk menerjemahkan aset neraca Bitcoin menjadi instrumen penghasil hasil bagi investor yang tidak akan memegang BTC secara langsung. Dia menggambarkan STRC sebagai "mata uang yang dipatok ke dolar" dan "didukung [...] dengan Bitcoin," dengan hasilnya didaur ulang menjadi pembelian BTC. Menurut penuturannya, mekanisme itu menghubungkan "ekonomi Bitcoin" ke "ekonomi keuangan tradisional dan pasar uang dunia."

Michael Saylor: “We are sort of like the central bank of Bitcoin.” pic.twitter.com/IyZ9EHLAQn

— TFTC (@TFTC21) January 22, 2026

Pergeseran yang lebih material, menurutnya, adalah perkembangan Strategy menjauhi utang yang digerakkan oleh jatuh tempo menuju struktur perpetual. Saylor menguraikan evolusi empat tahap: penggunaan awal kredit dan leverage, surat utang senior yang dijamin dengan jaminan BTC yang kemudian dibiayai kembali oleh perusahaan dan bersumpah untuk tidak mengulanginya, kemudian obligasi konversi non-recourse, pendekatan yang menurutnya menjadi terkendala oleh ukuran pasar dan ketidakaksesan ritel, dan akhirnya "kredit digital," yang dia gambarkan sebagai "ekuitas [...] ekuitas preferen perpetual."

Dalam salah satu pernyataan niatnya yang paling jelas, Saylor mengatakan prioritas Strategy adalah mencegah pokok pinjaman agar tidak pernah jatuh tempo. "Kami tidak ingin memiliki leverage. Kami ingin memiliki amplifikasi melalui ekuitas. Kami tidak pernah ingin pokok pinjaman jatuh tempo. Kami lebih suka membayar dividen yang lebih tinggi selamanya," katanya. "Saya lebih suka membayar 10% selamanya daripada membayar 5% selama 5 tahun." Strategy, tambahnya, telah "mengumumkan cadangan tunai $1,44 miliar untuk dividen," memberikannya "opsi untuk tidak mengumpulkan modal apa pun di pasar modal hingga dua tahun," dan menurut pandangannya "secara efektif menghilangkan risiko kredit dari bisnis."

Saylor juga menyampaikan likuiditas sebagai pembeda. Dia mengatakan Strategy telah mengumpulkan $7 miliar dalam sembilan bulan terakhir melalui instrumen-instrumen ini dan menggambarkan pasar yang muncul sekitar $8 miliar yang beredar. Di mana saham preferen biasanya diperdagangkan dengan tipis, ia berargumen bahwa "instrumen kredit digital Strategy diperdagangkan 30 juta per hari," dengan "Stretch [...] lebih dari seratus juta per hari," yang ia bingkai sebagai perubahan langkah dalam akses pasar.

Pitch investor perusahaan, seperti yang dijelaskan Saylor, membagi dunia menjadi pembeli modal dan kredit. "Bitcoin adalah modal digital. Dunia akan dibangun di atas modal digital. Tapi dunia akan berjalan dengan kredit digital," katanya, dengan argumen bahwa produk seperti Stretch dapat menawarkan alternatif seperti pasar uang "yang didukung oleh modal digital" sambil menghindari volatilitas Bitcoin.

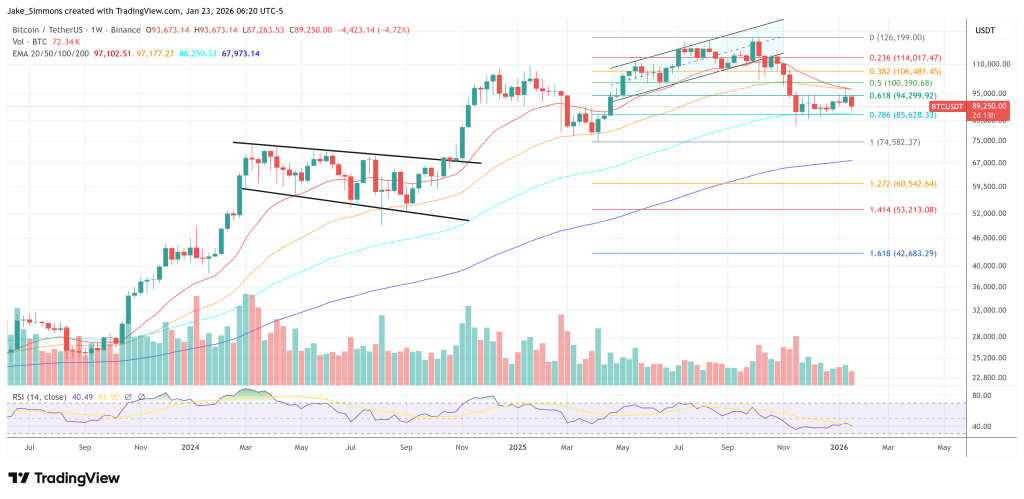

Pada waktu press, BTC diperdagangkan pada $89.250.