Penulis: Prathik Desai

Kompilasi: Chopper, Foresight News

Judul asli: Siapa yang Mengendalikan Nadi Pendapatan Industri Kripto?

Saya menyukai tradisi musiman di industri kripto, seperti Uptober (Oktober Naik), Recktober (Oktober Menegangkan). Komunitas selalu mengeluarkan banyak data seputar momen-momen ini, dan manusia memang menyukai cerita-cerita menarik seperti ini, bukan?

Analisis tren dan laporan seputar momen-momen ini bahkan lebih menarik: "Kali ini, arus dana ETF berbeda", "Pendanaan industri kripto akhirnya matang tahun ini", "Bitcoin siap melonjak tahun ini", dan sebagainya. Baru-baru ini, saat membaca "Laporan Industri DeFi 2025", beberapa bagan tentang bagaimana protokol kripto menciptakan 'pendapatan yang signifikan' menarik perhatian saya.

Bagan-bagan ini mencantumkan protokol kripto teratas dengan pendapatan tertinggi sepanjang tahun, mengonfirmasi fakta yang banyak dibahas banyak orang dalam industri selama setahun terakhir: industri kripto akhirnya mulai membuat pendapatan menjadi menarik. Tapi sebenarnya apa yang mendorong pertumbuhan pendapatan ini?

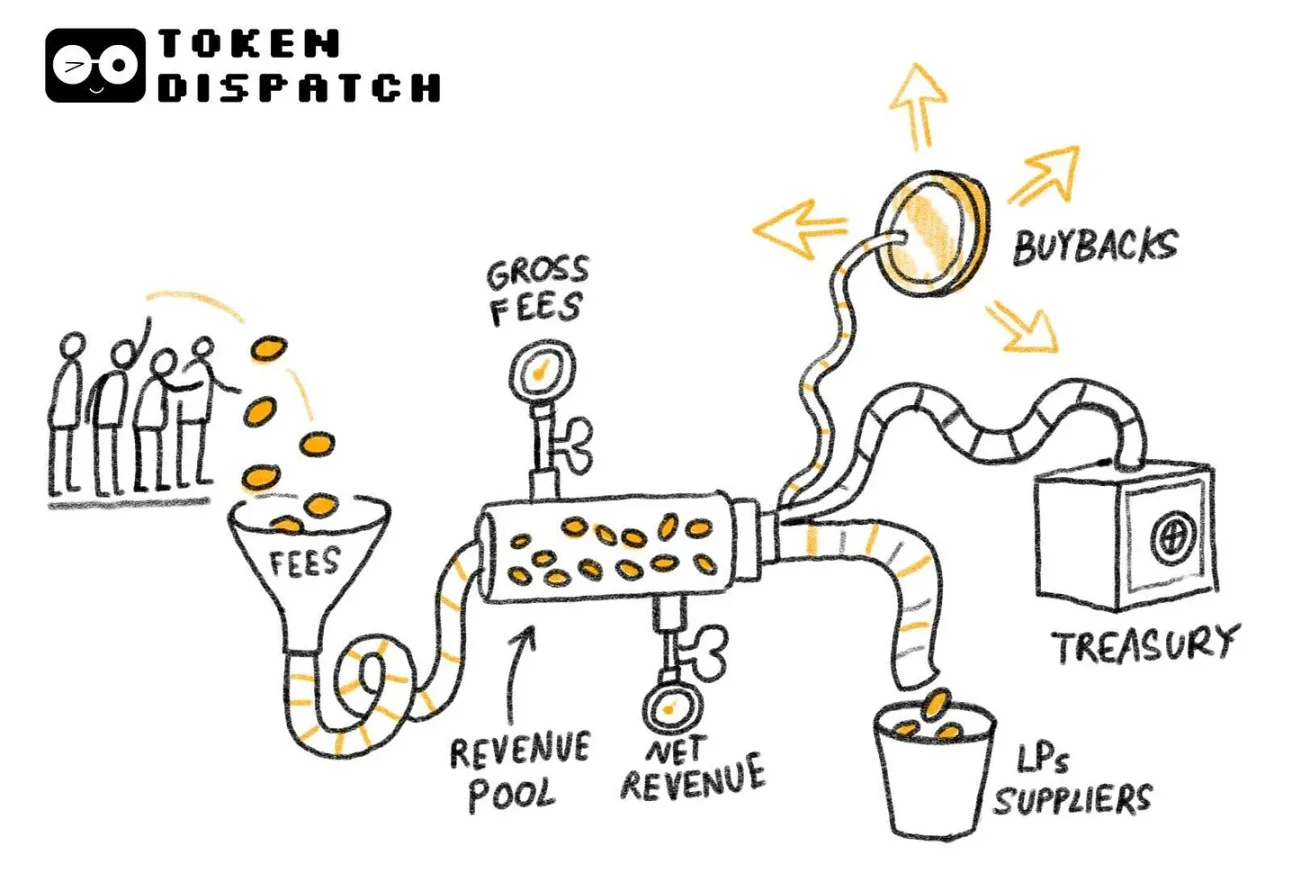

Di balik bagan-bagan ini, tersembunyi pertanyaan lain yang kurang dikenal yang layak diselidiki: Ke mana akhirnya biaya-biaya (fee) ini mengalir?

Minggu lalu, saya menyelami data biaya dan pendapatan DefiLlama (Catatan: pendapatan mengacu pada biaya yang dipertahankan setelah membayar penyedia likuiditas dan pemasok), mencoba menemukan jawabannya. Dalam analisis hari ini, saya akan menambahkan lebih banyak detail pada data ini, mengurai cara dan ke mana aliran dana industri kripto bergerak.

Protokol kripto menciptakan pendapatan lebih dari $16 miliar tahun lalu, lebih dari dua kali lipat dari sekitar $8 miliar pada tahun 2024.

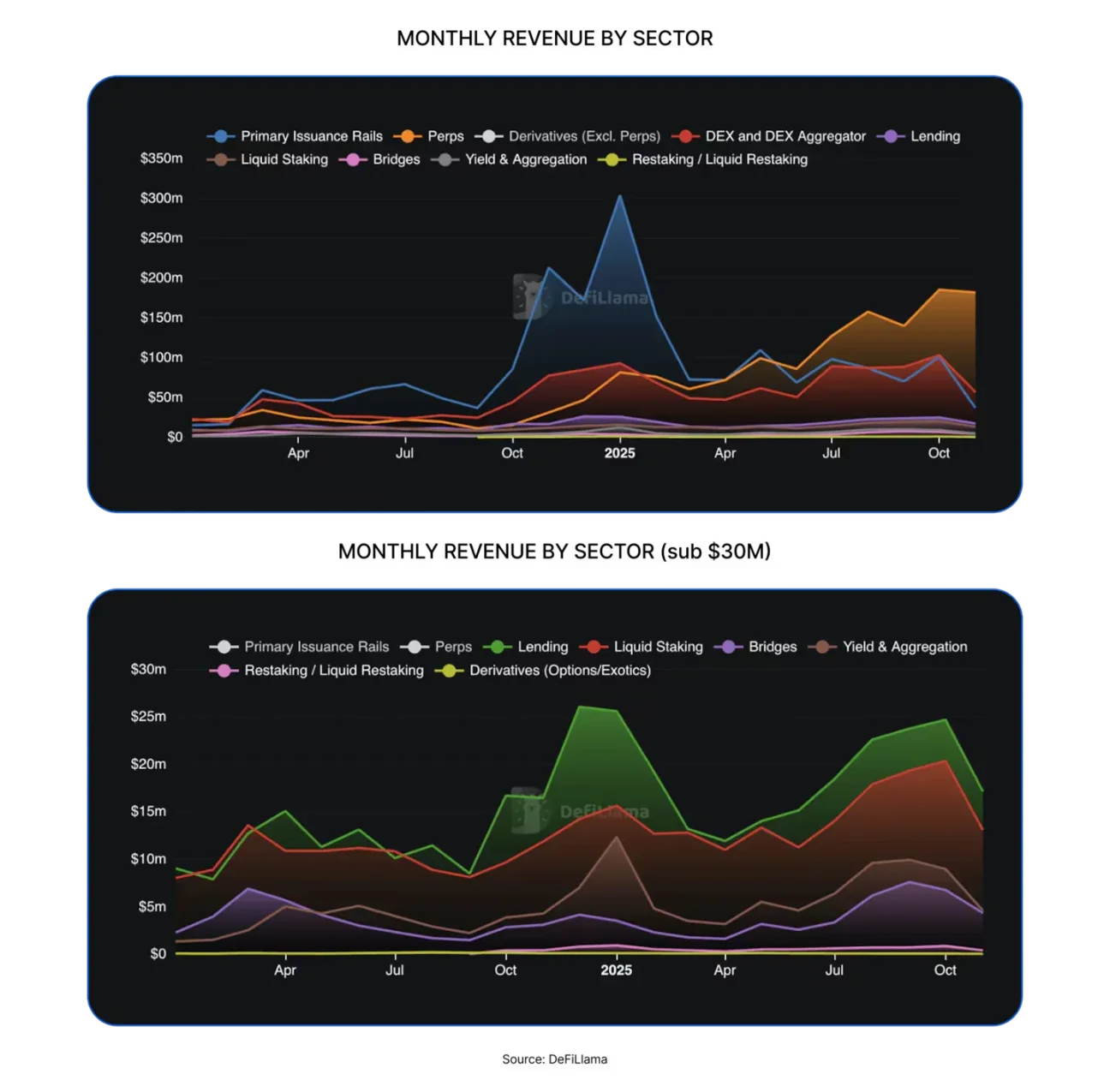

Kemampuan penangkapan nilai industri kripto meningkat secara keseluruhan, dalam 12 bulan terakhir, ruang Keuangan Terdesentralisasi (DeFi) telah melihat banyak segmen baru bermunculan, seperti pertukaran terdesentralisasi (DEX), platform penerbitan token, dan pertukaran perpetual terdesentralisasi (perp DEX).

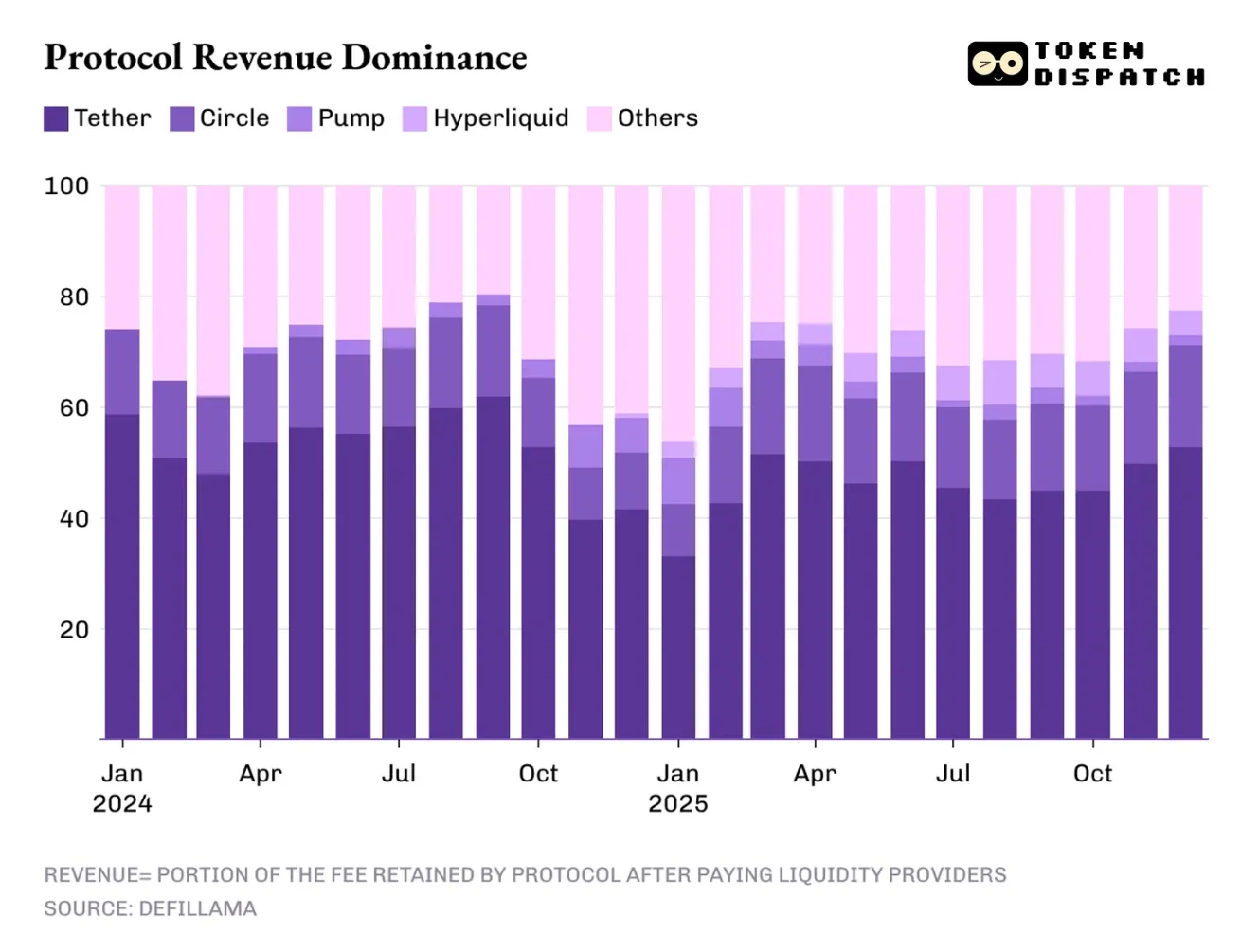

Namun, pusat keuntungan yang menciptakan pendapatan tertinggi masih terkonsentrasi di segmen tradisional, dengan yang paling menonjol adalah penerbit stablecoin.

Dua penerbit stablecoin teratas, Tether dan Circle, menyumbang lebih dari 60% dari total pendapatan industri kripto. Pada tahun 2025, pangsa pasar mereka turun sedikit dari sekitar 65% pada tahun 2024 menjadi 60%.

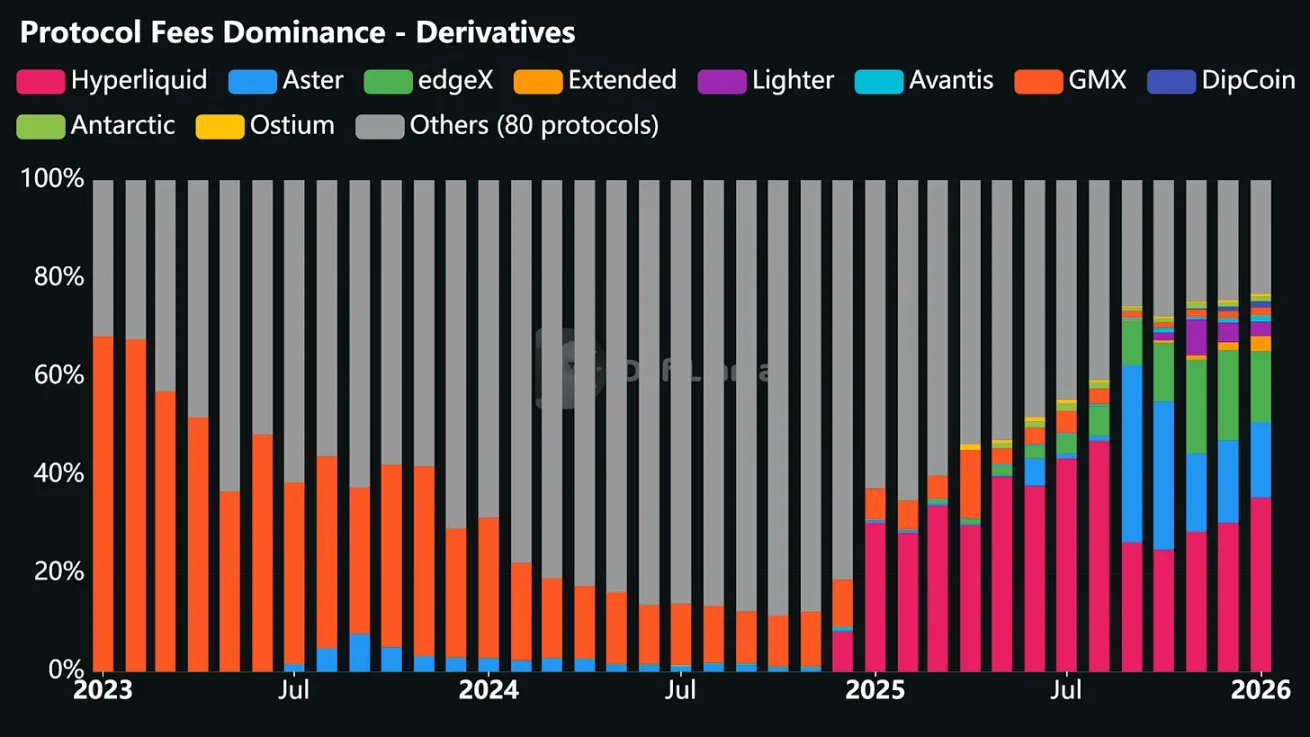

Namun, kinerja pertukaran perpetual terdesentralisasi pada tahun 2025 tidak boleh diremehkan, segmen ini hampir tidak signifikan pada tahun 2024. Empat platform - Hyperliquid, EdgeX, Lighter, dan Axiom - bersama-sama menyumbang 7% hingga 8% dari total pendapatan industri, jauh melampaui jumlah pendapatan protokol dari segmen DeFi matang seperti pinjaman, staking, jembatan silang (bridge), dan agregator pertukaran terdesentralisasi.

Lalu, apa yang akan menjadi pendorong pendapatan pada tahun 2026? Saya menemukan jawabannya dari tiga faktor utama yang memengaruhi lanskap pendapatan industri kripto tahun lalu: pendapatan spread (selisih bunga), eksekusi perdagangan, dan distribusi saluran.

Perdagangan spread berarti bahwa siapa pun yang memegang dan memindahkan dana dapat memperoleh pendapatan dari proses ini.

Model pendapatan penerbit stablecoin bersifat struktural sekaligus rapuh. Sifat strukturalnya terlihat dari skalanya yang berkembang seiring dengan pasokan dan sirkulasi stablecoin, setiap dolar digital yang diterbitkan oleh penerbit, didukung oleh obligasi pemerintah AS dan menghasilkan bunga. Kerapuhannya terletak pada ketergantungannya pada variabel makroekonomi yang hampir tidak dapat dikendalikan oleh penerbit: suku bunga Federal Reserve. Sekarang, siklus pelonggaran moneter baru saja dimulai, dan seiring penurunan suku bunga lebih lanjut tahun ini, dominasi pendapatan penerbit stablecoin juga akan terkikis.

Berikutnya adalah lapisan eksekusi perdagangan, yang juga merupakan tempat lahirnya segmen paling sukses di ruang DeFi tahun 2025: pertukaran perpetual terdesentralisasi.

Cara paling sederhana untuk memahami mengapa pertukaran perpetual terdesentralisasi dapat dengan cepat merebut pangsa pasar yang signifikan adalah dengan melihat bagaimana mereka memberdayakan pengguna untuk menyelesaikan operasi perdagangan. Platform-platform ini menciptakan tempat perdagangan dengan gesekan rendah, memungkinkan pengguna masuk dan keluar dari posisi risiko sesuai kebutuhan. Bahkan jika volatilitas pasar rendah, pengguna masih dapat melakukan lindung nilai, leverage, arbitrase, menyesuaikan portofolio, atau membangun posisi lebih awal untuk persiapan masa depan.

Tidak seperti pertukaran spot terdesentralisasi, pertukaran perpetual terdesentralisasi memungkinkan pengguna melakukan perdagangan yang berkelanjutan dan frekuensi tinggi, tanpa perlu repot memindahkan aset dasar.

Meskipun logika eksekusi perdagangan terdengar sederhana, dan kecepatan operasinya sangat cepat, dukungan teknis di belakangnya jauh lebih kompleks daripada kelihatannya. Platform-platform ini harus membangun antarmuka perdagangan yang stabil, memastikan tidak crash di bawah beban tinggi; membuat sistem pencocokan pesanan dan likuidasi yang andal, tetap stabil di tengah kekacauan pasar; dan juga harus menyediakan kedalaman likuiditas yang memadai untuk memenuhi kebutuhan trader. Dalam pertukaran perpetual terdesentralisasi, likuiditas adalah kunci kesuksesan: siapa yang dapat terus menyediakan likuiditas yang melimpah, dialah yang akan menarik aktivitas perdagangan terbanyak.

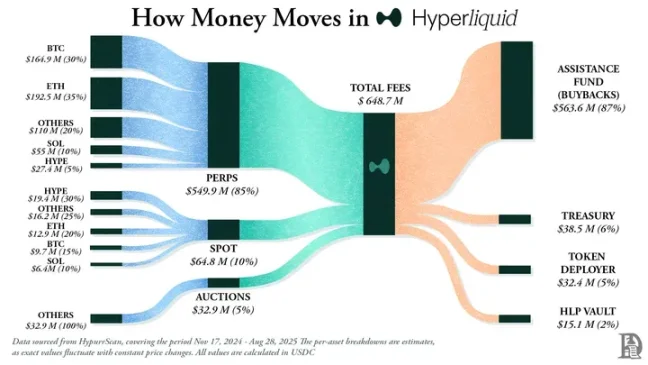

Pada tahun 2025, Hyperliquid, didukung oleh likuiditas yang melimpah dari jumlah market maker terbanyak di dalam platformnya, mendominasi segmen perdagangan perpetual terdesentralisasi. Ini membuat platform tersebut menjadi pertukaran perpetual terdesentralisasi dengan pendapatan biaya tertinggi selama 10 dari 12 bulan tahun lalu.

Ironisnya, alasan kesuksesan pertukaran perpetual terdesentralisasi di segmen DeFi ini justru karena mereka tidak meminta trader untuk memahami blockchain dan smart contract, tetapi mengadopsi model operasi pertukaran tradisional yang sudah familiar bagi orang.

Setelah menyelesaikan semua masalah di atas, pertukaran dapat mencapai pertumbuhan pendapatan yang otomatis dengan mengenakan biaya kecil untuk perdagangan frekuensi tinggi dan volume besar oleh trader. Bahkan jika harga spot sideways, pendapatan dapat terus berlanjut, alasannya adalah platform memberikan banyak pilihan operasi kepada trader.

Inilah alasan mengapa saya berpikir, meskipun pangsa pendapatan pertukaran perpetual terdesentralisasi tahun lalu hanya satu digit, itu adalah satu-satunya segmen yang berpotensi menantang dominasi penerbit stablecoin.

Faktor ketiga adalah distribusi saluran, yang membawa pendapatan tambahan untuk proyek-proyek kripto seperti infrastruktur penerbitan token, misalnya platform pump.fun dan LetsBonk. Ini tidak terlalu berbeda dengan model yang kita lihat di perusahaan Web2: Airbnb dan Amazon tidak memiliki inventaris apa pun, tetapi dengan saluran distribusi yang besar, mereka telah melampaui posisi sebagai platform agregator, dan juga mengurangi biaya marjinal untuk pasokan baru.

Infrastruktur penerbitan token kripto juga tidak memiliki aset kripto seperti meme coin, berbagai token, dan komunitas mikro yang dibuat melalui platform mereka. Tetapi dengan menciptakan pengalaman pengguna yang tanpa gesekan, mengotomatiskan proses pencatatan, menyediakan likuiditas yang memadai dan menyederhanakan operasi perdagangan, platform-platform ini menjadi pilihan utama bagi orang untuk menerbitkan aset kripto.

Pada tahun 2026, dua pertanyaan dapat menentukan lintasan perkembangan pendorong pendapatan ini: Seiring penurunan suku bunga menghantam perdagangan spread, akankah pangsa pendapatan industri penerbit stablecoin jatuh di bawah 60%? Seiring lanskap lapisan eksekusi perdagangan menjadi terkonsentrasi, dapatkah platform perdagangan perpetual menembus pangsa pasar 8%?

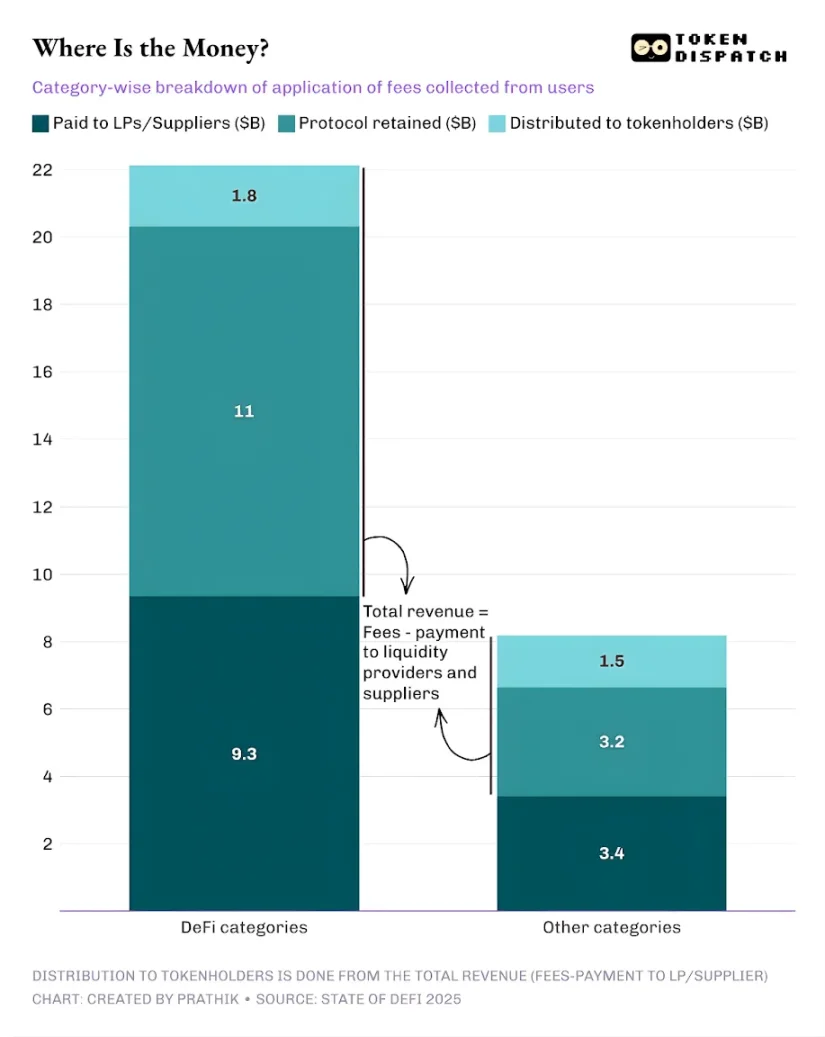

Pendapatan spread, eksekusi perdagangan, dan distribusi saluran, ketiga faktor ini mengungkapkan dari mana pendapatan industri kripto berasal, tetapi ini hanya setengah dari cerita. Yang sama pentingnya adalah memahami berapa proporsi dari total biaya yang dialokasikan kepada pemegang token sebelum protokol mempertahankan pendapatan bersih.

Transfer nilai yang diwujudkan melalui pembelian kembali token, pembakaran, dan bagi hasil biaya, berarti bahwa token tidak lagi hanya menjadi kredensial governance, tetapi mewakili kepemilikan ekonomi atas protokol.

Pada tahun 2025, total biaya yang dibayarkan oleh pengguna protokol keuangan terdesentralisasi dan lainnya adalah sekitar $30,3 miliar. Dari jumlah tersebut, pendapatan yang dipertahankan oleh protokol setelah membayar penyedia likuiditas dan pemasok adalah sekitar $17,6 miliar. Dari total pendapatan, sekitar $3,36 miliar dikembalikan kepada pemegang token melalui hadiah staking, bagi hasil biaya, pembelian kembali token, dan pembakaran. Ini berarti bahwa 58% dari biaya diubah menjadi pendapatan protokol.

Ini adalah perubahan signifikan dibandingkan dengan siklus industri sebelumnya. Semakin banyak protokol mulai bereksperimen dengan membuat token menjadi klaim kepemilikan atas kinerja operasional, ini memberikan insentif nyata bagi investor untuk terus memegang dan long pada proyek yang mereka percayai.

Industri kripto jauh dari sempurna, sebagian besar protokol masih tidak mendistribusikan keuntungan apa pun kepada pemegang token. Tetapi dari perspektif makro, industri telah mengalami perubahan yang tidak kecil, sinyal ini menunjukkan bahwa semuanya bergerak ke arah yang baik.

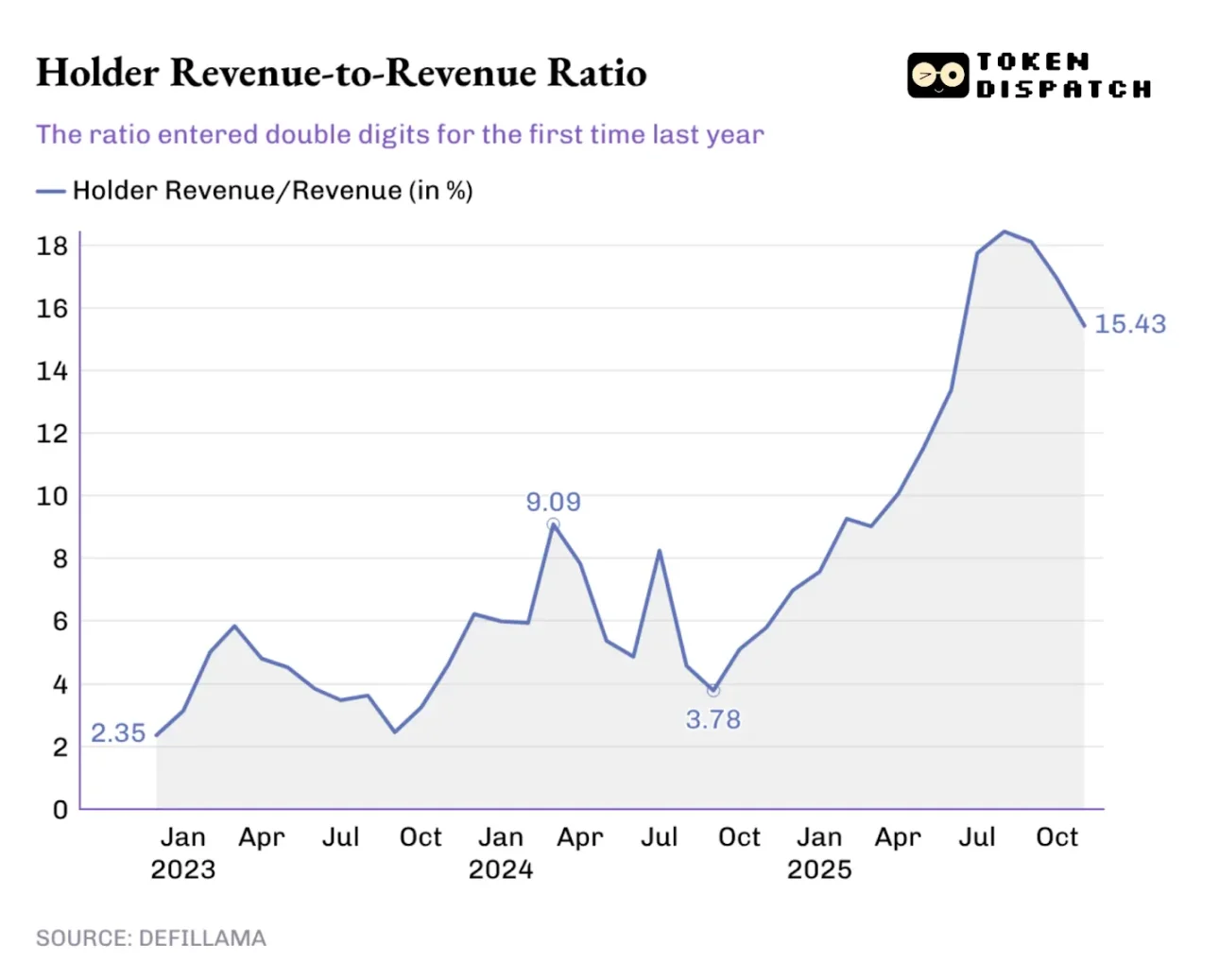

Selama setahun terakhir, proporsi pendapatan pemegang token terhadap total pendapatan protokol terus meningkat, melampaui titik tertinggi sejarah 9,09% pada awal tahun lalu, dan bahkan melebihi 18% pada puncaknya di Agustus 2025.

Perubahan ini juga tercermin dalam perdagangan token: jika token yang saya pegang tidak pernah memberikan pengembalian apa pun, keputusan trading saya hanya akan dipengaruhi oleh narasi media; tetapi jika token yang saya pegang dapat memberi saya pendapatan melalui pembelian kembali atau bagi hasil biaya, saya akan menganggapnya sebagai aset penghasil bunga. Meskipun belum tentu aman dan andal, perubahan ini tetap akan memengaruhi cara pasar menilai token, membuat valuasinya lebih dekat dengan fundamental, daripada hanya didikte oleh narasi media.

Ketika investor melihat kembali tahun 2025, mencoba memprediksi ke mana aliran pendapatan industri kripto tahun 2026, insentif akan menjadi pertimbangan penting. Tahun lalu, tim proyek yang memprioritaskan transfer nilai, memang menonjol.

Hyperliquid membangun ekosistem komunitas yang unik, mengembalikan sekitar 90% dari pendapatannya kepada pengguna melalui Hyperliquid Aid Fund.

Di antara platform penerbitan token, pump.fun memperkuat filosofi 'memberikan hadiah kepada pengguna aktif platform', melalui pembelian kembali harian, telah membakar 18,6% dari pasokan yang beredar dari token asli PUMP.

Pada tahun 2026, 'transfer nilai' diperkirakan tidak akan lagi menjadi pilihan niche, tetapi menjadi strategi wajib bagi semua protokol yang ingin token mereka diperdagangkan berdasarkan fundamental. Perubahan pasar tahun lalu membuat investor belajar membedakan antara pendapatan protokol dan nilai pemegang token. Begitu pemegang token menyadari bahwa token yang mereka pegang dapat mewakili klaim kepemilikan, kembali ke model sebelumnya tampaknya tidak rasional.

Saya percaya bahwa "Laporan Industri DeFi 2025" tidak mengungkap esensi baru dari eksplorasi model pendapatan industri kripto, tren ini telah banyak dibahas selama beberapa bulan terakhir. Nilai laporan ini terletak pada pengungkapannya akan kebenaran melalui data, dan dengan menggali lebih dalam data-data ini, kita dapat menemukan resep kesuksesan pendapatan yang paling mungkin dicapai oleh industri kripto.

Dengan menganalisis tren dominasi pendapatan berbagai protokol, laporan dengan jelas menunjukkan: siapa yang mengendalikan saluran inti, pendapatan spread, eksekusi perdagangan, dan distribusi saluran, dialah yang akan menghasilkan keuntungan terbanyak.

Pada tahun 2026, saya memperkirakan lebih banyak proyek yang akan mengubah biaya menjadi pengembalian jangka panjang bagi pemegang token, terutama dalam konteks penurunan daya tarik perdagangan spread akibat siklus penurunan suku bunga, tren ini akan lebih terlihat.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi TG Bitpush:https://t.me/BitPushCommunity

Langganan TG Bitpush: https://t.me/bitpush