Penulis:Bu Shuqing, Wall Street News

Pasar logam mulia sedang menghadapi krisis serah terima yang potensial.

Analis logam mulia senior Bill Holter baru-baru ini memperingatkan bahwa New York Commodity Exchange (COMEX) mungkin akan mengalami wanprestasi serah terima fisik perak paling cepat pada Maret 2026. Hal ini akan menghancurkan kredibilitas mekanisme penetapan harga yang ada dan memicu reaksi berantai yang menjalar ke pasar kredit, yang pada akhirnya dapat menyebabkan runtuhnya seluruh sistem keuangan.

Permintaan serah terima yang tidak normal telah muncul. Menurut Holter, pada bulan Januari yang secara tradisional bukan bulan serah terima, COMEX telah menerima permintaan serah terima untuk lebih dari 40 juta ons perak, padahal angka ini biasanya hanya 1 hingga 2 juta ons pada periode yang sama tahun-tahun sebelumnya. Dengan mendekatnya bulan serah terima utama Maret, permintaan serah terima diperkirakan mencapai 70 hingga 80 juta ons, yang berpotensi menghabiskan persediaan terdaftar COMEX saat ini sebesar 110 hingga 120 juta ons.

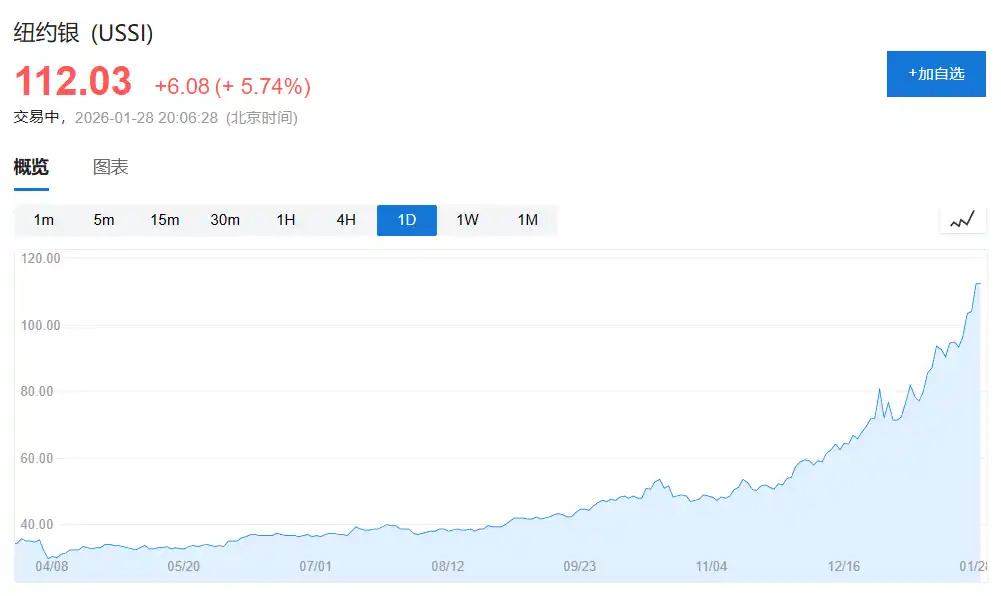

Peringatan ini muncul di tengah kenaikan harga perak yang belum pernah terjadi sebelumnya. Harga perak telah melonjak 154% sejauh ini pada tahun 2025, dengan kenaikan sekitar 40% hanya pada bulan Januari, jauh melampaui kinerja pasar saham pada periode yang sama. Analis UBS minggu ini telah memperingatkan klien mereka bahwa kenaikan harga logam mulia dan logam industri baru-baru ini "tidak terkendali".

Begitu Gagal Serah, Sistem Keuangan Hadapi Risiko Runtuh?

Pasar perak COMEX sedang menghadapi tekanan serah terima fisik yang belum pernah terjadi sebelumnya. Holter mencatat bahwa munculnya 40 juta ons permintaan serah terima pada bulan Januari sebagai bulan non-serah terima adalah fenomena yang sangat tidak normal, yang mengindikasikan kemungkinan rush (penarikan besar-besaran) yang lebih besar pada bulan serah terima utama Maret.

"Jika COMEX tidak dapat memenuhi kewajiban serah terimanya, nilai kontrak akan menjadi nol," kata Holter. Dia menekankan bahwa wanprestasi serah terima akan sepenuhnya menyangkal otoritas penetapan harga COMEX karena kontrak yang tidak dapat dipenuhi tidak memiliki nilai apa pun.

Yang lebih serius, kegagalan serah terima perak akan segera ditransmisikan ke pasar emas. Holter memperingatkan bahwa karena emas pada dasarnya adalah aset "anti-dolar" atau "anti-surat utang AS", wanprestasi di pasar emas akan langsung menyerang pasar kredit, sehingga mengancam stabilitas seluruh sistem keuangan.

Saat ini, persediaan perak terdaftar COMEX yang dapat diserahkan adalah sekitar 110 hingga 120 juta ons, tetapi pasar mempertanyakan apakah persediaan ini memiliki jaminan ulang atau beban hak lainnya. Jika permintaan serah terima pada bulan Maret melebihi persediaan yang tersedia, pasar akan menghadapi krisis likuiditas terparah sejak peristiwa Silver Thursday tahun 1980.

Holter menggambarkan konsekuensi dari wanprestasi serah terima dengan gambaran yang suram. Dia memperkirakan bahwa jika terjadi kegagalan serah terima pada Maret 2026, hal itu akan memicu pengurangan nilai mata uang menjadi nol dan runtuhnya seluruh sistem keuangan.

"Ekonomi riil bergantung pada kredit untuk beroperasi, segala sesuatu yang Anda sentuh, segala sesuatu yang Anda lakukan, melibatkan partisipasi kredit," kata Holter. Jika kredit menjadi tidak dapat diakses, ekonomi riil akan benar-benar berhenti.

Peringatan ini bukanlah omong kosong. Mekanisme penetapan harga pasar logam mulia telah lama bergantung pada kontrak kertas, dengan proporsi serah terima fisik yang sangat rendah. Begitu kepercayaan pada kontrak kertas runtuh, investor akan berduyun-duyun meminta serah terima fisik, sementara persediaan bursa jauh dari cukup untuk memenuhi semua permintaan serah terima kontrak.

Mengingat total utang dan komitmen AS sebesar 200 triliun dolar, ketergantungan sistem keuangan pada kredit telah mencapai titik tertinggi sejarah. Setiap krisis kepercayaan di pasar kunci dapat memicu reaksi berantai, dan pasar logam mulia justru merupakan jangkar kepercayaan terakhir dari seluruh sistem moneter.

Prediksi Harga "Diremehkan Secara Menggelikan"

Meskipun harga perak telah menembus 100 dolar AS per ons, Holter berpendapat bahwa pasar masih berada pada tahap awal kenaikan. Dia mengatakan bahwa semua prediksi harga saat ini — termasuk target 600 dolar per ons yang diajukan beberapa tahun lalu — pada akhirnya akan terbukti "diremehkan secara menggelikan".

Analis perak terkenal Peter Krauth juga bersikap optimis, memperkirakan bahwa dalam "fase euforia" yang akan datang, harga perak berpotensi mencapai 300 dolar AS per ons. Krauth percaya bahwa 50 dolar AS per ons telah menjadi dasar harga baru, dan penyesuaian keras rasio emas-perak akan menjadi pendorong inti kenaikan harga perak.

Holter memberikan kerangka penilaian yang lebih ekstrem dari sudut pandang moneter. Dia menunjuk pada utang pemerintah federal AS sebesar 38 triliun dolar AS, dan dengan menggunakan cadangan emas 8.000 ton sebagai penopang, harga emas seharusnya mencapai 200.000 dolar AS per ons. Logika yang sama berlaku untuk penetapan harga ulang perak.

Beberapa pedagang besar dan bank yang melakukan short selling logam mulia telah陷入 (terjerumus) dalam kesulitan keuangan. Holter mengatakan bahwa kenaikan harga logam yang terus-menerus — terutama harga perak — memberikan tekanan serius pada lembaga-lembaga ini, yang dapat memperburuk ketidakstabilan pasar.

Kinerja kuat perak berakar pada ketidakseimbangan mendalam dari sisi fundamental. Sebagai logam dengan sifat moneter dan industri, perak sedang terjepit oleh permintaan ganda.

Permintaan industri terus kuat, terutama di bidang tenaga surya, mobil listrik, dan produk elektronik. Sementara itu, permintaan investasi juga meningkat pesat, dengan investor memandang perak sebagai alat lindung nilai terhadap inflasi dan depresiasi mata uang.

Di sisi penawaran, terdapat kendala struktural. Perak terutama diproduksi sebagai produk sampingan dari penambangan logam dasar seperti tembaga, timbal, dan seng, sehingga produksinya sulit merespons sinyal harga dengan cepat. Kekakuan pasokan ini mudah memicu fluktuasi harga yang keras ketika permintaan melonjak.

Krauth menekankan bahwa semua elemen yang mendukung kelanjutan kenaikan "untuk waktu yang cukup lama" telah terpenuhi. Meskipun ada risiko koreksi jangka pendek, tren jangka menengah hingga panjang telah terbentuk.