Penulis: Komentar Investasi Yuān Chuān

Ketika grup obrolan investasi semakin sepi, cukup lempar satu grafik kurva nilai bersih Wu Yuefeng, suasana bisa langsung hidup.

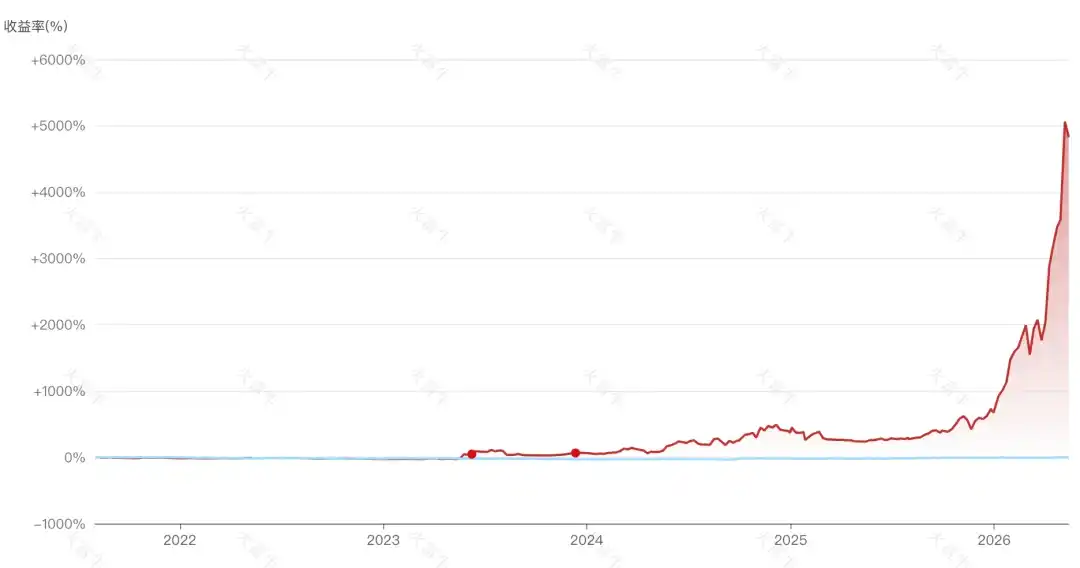

Kali ini, nilai bersih Yuesheng Investment Chuangshihao tidak hanya kembali ke atas air, tetapi juga mencetak rekor tertinggi baru. Tahun lalu Wu Yuefeng berhasil membawa nilai bersihnya dari 0,3-an kembali di atas air, mengira sudah keluar dari jurang, namun tak lama kemudian jatuh kembali ke 0,5-an. Sampai 8 Mei tahun ini, nilai bersihnya naik hampir 167.54% dalam satu bulan terakhir, Wu Yuefeng kembali lagi.

Dilihat dari laporan posisi produk, total posisi ekuitas sudah 100%, 35% infrastruktur komputasi AI + 20% chip penyimpanan, menjadi pendorong utama kenaikan nilai bersih. AH saham modul optik, PCB 5%, Wu Yuefeng hampir semuanya bertaruh pada rantai industri komputasi AI [1].

Dalam setahun terakhir, cukup sedikit mengubah pola pikir, mengejar kenaikan komunikasi optik dan penyimpanan, daripada bertahan dalam minuman keras, betapapun buruknya kinerja sebelumnya, lubang yang digali sedalam apapun, sekali langkah bisa mengembalikannya. Berdiri di dalam cahaya, dekat dengan chip, adalah kode kekayaan terbesar tahun ini.

Yuèlèshèng, Xǐwǎ, Qùshí, subjektif miliaran yang tak terbatas bersinar pada 2020-2021, produk representatif mereka meledak dalam setahun terakhir, menembus rekor tertinggi sebelumnya. Guru Fu dari Ruìyuǎn diam-diam menggandakan nilainya dalam setahun terakhir, mencatat rekor tertinggi baru. Dan sebuah produk private equity bernama Zhǔn Jǐn Zhì Zhān No.1 bahkan lebih ekstrem, lima kali lipat tahun ini, dan 50 kali lipat dalam waktu kurang dari 5 tahun sejak didirikan.

Apa Itu Nilai Bersih Petir?

Ada juga rumor tentang private equity Yao Jinghe yang menghasilkan angka astronomi dari penyimpanan dan CPO, mantan karyawan OpenAI Leopold yang dalam setahun mengembangkan skala dana lindung nilainya dari $225 juta menjadi $5.5 miliar, serta pemerintah negara bagian Hefei yang akan kembali dinobatkan sebagai "Venture Capital Terhebat" karena listing Changxin. Sepertinya di mana-mana ada orang yang menghitung uang dengan "chip, cahaya, lithium", yang tidak punya hanya bisa melihat kenaikan yang terus terjadi, memandangi berbagai nilai bersih petir dengan kecemasan hingga korteks prefrontal rusak.

dir="ltr">Pada saat ini, mereka yang berada di dalam saham teknologi Hong Kong dan nilai (value stocks), hati mereka tak bisa tidak bertanya: Bahkan mbak-mbak KTV Shanghai bisa untung 18 juta, kenapa pasar belum beralih ke yang rendah?Sapi Silikon, Beruang Karbon

Ada satu hal aneh dalam tren pasar kali ini, rantai AI bahkan jika kepadatannya tinggi sekali tidak bisa jatuh.

Kuarter pertama tahun ini, dana saham aktif mengalokasikan 31,5% ke hardware AI, rasio over-allocasi 17,7%. Jika dibandingkan dengan sektor inti sejarah, meskipun belum melebihi indeks Mao (Mao Index) dulu, tetapi sudah melebihi puncak kombinasi Ning (Ning Portfolio) [2].

Liu Chenming dari GF juga mencatat, posisi TMT dana tahun lalu sudah melebihi 40%, posisi elektronik terus-menerus lebih dari 20% selama lebih dari setahun. Dari sisi kepadatan perdagangan, pangsa volume perdagangan TMT A-saham sudah lama melewati ambang batas 40% dari siklus industri sebelumnya.

Meski begitu padat, sejak April, indeks Philadelphia Semiconductor naik 54%, indeks Chip Sains & Teknologi naik 60%. Belum lagi Guru Fu yang kuartal pertama masuk besar-besaran ke Zhongji Innolight, bahkan 18 dana campuran (fixed income +) yang membeli posisi semikonduktor lebih dari 10% juga menghasilkan nilai bersih petir.

Hal aneh lain dari tren pasar kali ini, saham teknologi Hong Kong (Hang Seng Tech) meski turun banyak tidak bisa dibangkitkan.

Sudah dua bulan sejak Xia Junjie bilang "Hang Seng Tech mungkin sudah turun berlebihan", Hang Seng Tech tetap tidak bergeming, seperti ikan mati terbaring lesu dengan mata terbuka di atas es di warung seafood.

Yang lemah tetap lemah ada alasan yang tak terhindarkan, seperti Liu Xiaolong dari Juming Investment merespon kenapa menghapus saham teknologi Hong Kong: 1) Potensi dampak AI terhadap model bisnis internet; 2) Hong Kong lebih terpengaruh oleh pengetatan likuiditas luar negeri secara marginal; 3) Volume IPO 2025 besar, menguras dana.

Pada dasarnya, model besar saat ini masih dalam pola pemenang mengambil semua dan persaingan homogen ekor panjang. Hongshang Asset percaya, taktik "gratis" dan "harga murah" di sisi konsumen (C-end) menyebabkan dilema valuasi perusahaan AI China:

Ketika kemampuan monetisasi dipertanyakan, bahkan bisnis AI Tencent dan Alibaba sulit mendapat pengakuan pasar modal. Meskipun model seperti Ali Qianwen mulai mencoba model berbayar tertutup (closed-source), efeknya tidak bagus. Inilah alasan mengapa akhir-akhir ini pasar kehilangan kesabaran terhadap cerita AI Tencent dan Alibaba, dan daya ekspansi valuasi intinya tidak cukup.

Hal paling aneh dari tren pasar kali ini, manajer dana konsumen mulai beralih mengejar cahaya (AI/optik).

Beberapa waktu lalu ingin beli reksa dana konsumsi, merasa nama "Bosera Wanita Konsumsi Tema" cocok dengan selera, buka posisi 10 besar, yang langsung disambut adalah Crystal Optech dan Zhongji Innolight.

Ahli konsumsi terkenal Tong Xun dan Xiao Nan juga perlahan-lahan menyatu dengan cahaya. Setelah mengubah pola pikir, nilai bersih Guru Tong Xun berbalik arah bentuk-V sejak April; setelah kuartal ketiga tahun lalu, kandungan optik (AI/hardware) yang dikelola Xiao Nan di Yifangda Ruiheng meningkat, dan selisih kinerjanya dengan rekan sekantor Zhang Kun yang terperosok dalam lumpur minuman keras semakin melebar.

Keanehan-keanehan ini mengingatkan pada puncak subjektif long sebelumnya di 2020-2021.

Hanya saja pemeran utama waktu itu adalah manajer dana generasi 60-an yang memiliki memori otot terhadap "monopoli + bisnis abadi", over-alokasi relatif terhadap pasar di Guizhou Moutai, Alibaba; sedangkan pemeran utama kali ini digantikan oleh generasi 85-an yang memiliki keyakinan ekstrem terhadap teknologi keras (hard tech), over-alokasi relatif terhadap pasar di Zhongji Innolight, Cambricon, kebanyakan adalah pertama kalinya bertemu 4200 poin setelah mengelola uang.

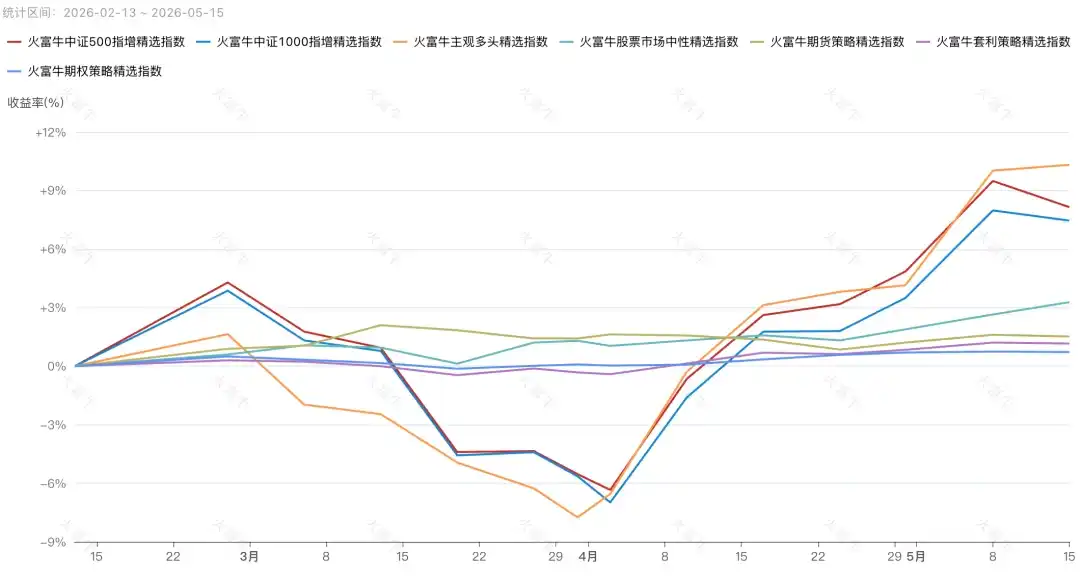

Jika bukan karena AI, subjektif long yang ditekan oleh kuantitatif bertahun-tahun, sudah lama tidak begitu bangga. Dalam 1 tahun terakhir, ada 12 produk subjektif long reksa dana dengan pengembalian lebih dari 300%; dalam 3 bulan terakhir, indeks pilihan subjektif long private equity Huòfùniú melampaui indeks pilihan peningkatan indeks 500, menjadi indeks strategi terkuat.

Ren Zeping bilang, ini adalah pasar bullish yang terjadi sekali dalam sepuluh tahun, milik bullish kebijakan + teknologi + likuiditas yang tumpang tindih dengan bullish kepercayaan. Menurut saya ungkapan yang lebih tepat adalah, yang percaya pada silikon adalah bullish, yang membeli di bawah pada karbon adalah bearish.

Menyerang atau Bertahan

Bagi banyak manajer dana, situasi sekarang seperti Flicker membawa Barcelona yang miskin ini, sepertinya tidak ada pilihan lain.

Taktik Flicker adalah menyerang sebagai pertahanan, menekan tinggi untuk mengontrol bola di setengah lapangan lawan, mengurangi kemungkinan lawan menghadapi gawang sendiri. Begitu mundur bertahan, mengandalkan garis pertahanan lemah Barcelona ini, hanya akan kalah lebih parah. Prinsip yang sama, meski bertahan di Hang Seng Tech dan konsumsi, ketika pasar bullish berakhir juga akan jatuh, tapi setidaknya menyerang membeli AI bisa mengumpulkan bantal keuntungan.

Apalagi dalam emosi FOMO ekstrem, emosi dari sisi liabilitas juga semakin sulit dikelola, toh klien sendiri main saham asal mengejar cahaya juga untung, lihat lagi teman beli subjektif nilainya petir semua, kenapa harus buang waktu bayar biaya manajemen dengar kamu cerita investasi nilai, lalu melewatkan beberapa kereta zaman yang langka dalam hidup?

Karena ini adalah kereta zaman yang cepat maju, yang belum naik harus mengejar? Yang sudah di atas kereta harus turun? Sudah menjadi masalah yang harus dihadapi semua manajer. Seperti lima raksasa teknologi AS mengatur pengeluaran modal hingga $720 miliar, tidak ada yang mau tertinggal zaman.

Wang Zhongyuan, pendiri Zīruìxīng Investment yang masuk industri tahun 1993, mengalami peristiwa "327" obligasi pemerintah tahun 1995, menyaksikan gelembung internet tahun 1999. Dia menceritakan kisah nyata kepada Yuān Chuān:

Stanley Druckenmiller pada paruh pertama 1999 short saham teknologi, akhir tahun masuk besar-besaran, awal 2000 keluar di puncak. Tapi sampai Maret 2000, teknologi melesat lagi, dia tidak tahan masuk semua, hasilnya dalam satu setengah bulan rugi 18%.

"Apa arti cerita ini? Bahkan trader terhebat yang diakui dunia, ketika menghadapi emosi FOMO, juga akan membuat keputusan tidak rasional. Jadi, menurutmu, dari manajer dana yang mengejar cahaya hari ini, ada berapa yang lebih hebat dari Druckenmiller?"

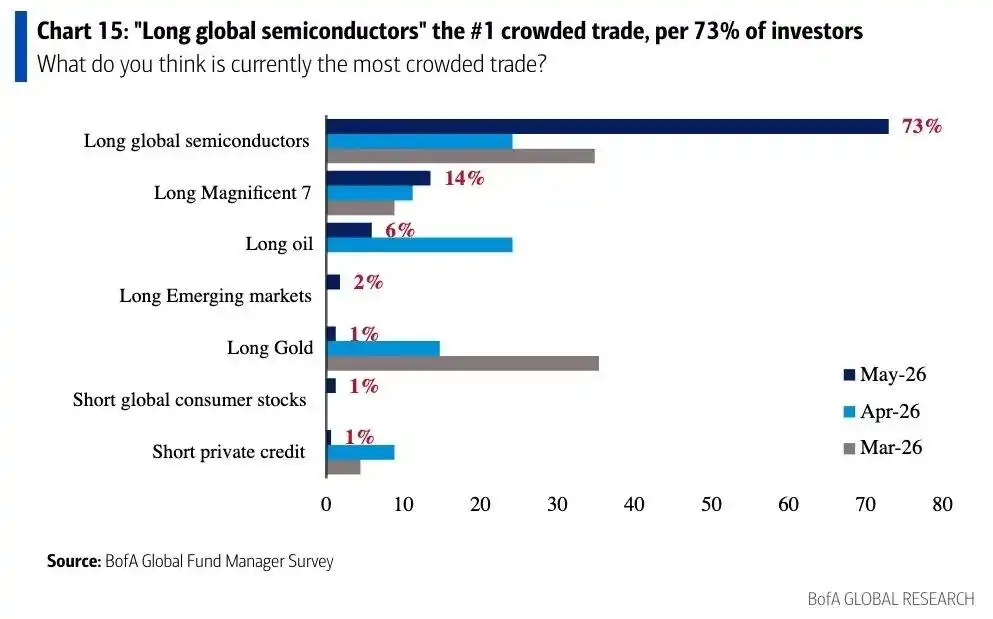

Menariknya, Zeyuan Investment memposting gambar di akun publik mereka — "Semikonduktor Menduduki Peringkat Pertama Perdagangan Global Mei."

Mereka menyarankan investor untuk menurunkan ekspektasi terhadap Zeyuan, saat ini mirip dengan puncak gelembung dot-com, mereka sama sekali tidak akan berubah arah meninggalkan investasi nilai tradisional untuk mengejar gelembung dot-com, meski gelembung dot-com mendidih sehebat apapun "tidak akan menyerah". Mereka mengutip sebuah kalimat, "Pasar saham adalah tempat mimpi dan uang dipertukarkan, orang yang menjual mimpi mendapatkan uang, orang yang mengeluarkan uang kebanyakan terperangkap di pasar saham menjaga mimpi."

Dibandingkan Zīruìxīng dan Zeyuan, Jingyi Investment menyampaikannya lebih langsung — revolusi AI ini, model besar dasar serta infrastruktur dan hardware inti paling inti, sebagian besar berada di tangan raksasa teknologi saham AS di seberang samudera. Spekulasi AI saham A saat ini, dukungan fundamentalnya jauh tidak sebanding dengan energi baru (new energy) dulu.

"Fotovoltaik dan baterai lithium tahun 2021, sebagian besar perusahaan disertai ledakan kinerja nyata dan peningkatan penetrasi yang cepat, sedangkan banyak yang disebut 'perusahaan AI' di A-saham hari ini yang di-spekulasi hingga valuasi miliaran, bahkan tidak memiliki ledakan keuntungan sekejap seperti energi baru dulu."

Tidak bisa disangkal, sebagian subjektif private equity bukan berjudi, mereka bertahan dari serangan short Michael Burry artikel berbayar $379 tahun lalu, menangkap inti utama investasi AI adalah hardware AI. Tapi saat spekulasi menyebar dari modul optik ke penyimpanan, CPU, kain elektronik, serat optik, dan segmen lain, ruang untuk beralih ke yang rendah di dalam sektor terus menyempit, biaya potensial jika salah juga meningkat.

Ditambah lagi obligasi pemerintah AS 30 tahun menembus 5%, mengejar kenaikan AI saat ini berbeda dengan situasi makro saat Michael Burry teriak gelembung tahun lalu.

Seperti Barcelona-nya Flicker, musim ini berjalan lancar, sesekali mencetak skor petir. Sampai perempat final Liga Champions bertemu Atlético Madrid yang jago serangan balik, tetap nekat menyerang tinggi, menyebabkan bek sering mengejar mendapat dua kartu merah, benar-benar mengubur pertandingan.

Penutup

Ketika orang masih percaya pada karbon, nilai bersih petir juga pernah muncul.

Dalam pasar bullish minuman keras sebelumnya, 2020 hingga Juni 2021, kinerja Lin Yuan naik 150%, kemudian lima tahun berikutnya terus berfluktuasi turun, sekarang hanya tersisa keuntungan 20% lebih. Zheng Yuan dan Chong Ji yang dulu bertaruh terkonsentrasi pada fotovoltaik dan energi baru, sekarang bahkan menjadi kenangan yang tidak ingin diingat para penasihat keuangan.

Lalu seperti Shifeng Asset yang dulu menghasilkan nilai bersih petir, puncak skala 30 miliar, mencoba beralih ke kuantitatif juga tidak bisa membalikkan tren turun, sekarang skala menyusut menjadi 2-5 miliar, baru-baru ini diketahui sudah pindah dari Century Financial Plaza Lujiazui ke Yuanshen Financial Tower yang sewanya lebih murah.

Mungkin ini agak jauh, tapi awal tahun ketika harga emas berdiri di titik tinggi, private equity emas yang teriak tiga kali "duduk teguk dan berpegangan" itu, mungkin tidak mudah dilupakan.

Kadang saya tanya kenapa pihak saluran (channel) menganggap bagus suatu private equity, jawabannya tidak lain tiga hal: keluar dari perusahaan besar untuk memulai usaha, skala masih kecil strategi masih efektif, dan yang paling inti — kurva nilai bersihnya rupanya bagus.

Di balik nilai bersih petir, seringkali adalah pembesaran keuntungan dari posisi terkonsentrasi bahkan ditambah leverage. Hanya menggunakan ketajaman kinerja sebagai dasar pembelian, kemungkinan besar membeli produk yang biasa-biasa saja, membeli hanya gaya pasar yang kuat di masa lalu. Pelajaran beli jatuh dengan melihat garis, sejarah berulang berkali-kali.

Wu Dingwen dari Qinyuan pernah berbagi: "Alokasi perlu mengakui logika dasar, yaitu mengakui perdagangan, mengakui nilai, mengakui tim, bukan mengakui uang." Hanya mengakui uang, kemungkinan besar tidak bisa lepas dari siklus apa yang panas beli apa, beli apa apa yang jatuh, apa yang jatuh mati di situ."