Mei adalah bulan dengan dua kali peralihan kekuatan penetapan harga. Pertama, suku bunga bebas risiko merebut kembali kekuatan penetapan harga dari narasi kripto, sepenuhnya mengekspos sifat beta tinggi Bitcoin; kemudian, setelah suku bunga dan geopolitik mereda menjelang akhir bulan, arus keluar modal internal pasar kripto dan pelepasan aset oleh pemegang mengambil alih harga.

Dari segi harga, BTC sempat mencapai area 82.850 Dolar AS di awal bulan, kemudian terus mengalami tekanan dan turun, ditutup pada 73.674 Dolar AS di akhir bulan, membentuk pola penurunan sepanjang bulan. Yang paling patut dicatat adalah minggu terakhir—kondisi eksternal berubah menjadi longgar secara substantif, namun pasar kripto menolak merespons. Ini adalah contoh buku teks "kegagalan transmisi likuiditas", dan juga contoh khas dari kekejaman bear market yang dalam.

Tiga faktor internal pasar kripto memburuk secara bersamaan, ini adalah penyebab sebenarnya dari penurunan di bulan Mei:

· Pertama, dua kali kehilangan darah modal tambahan. ETF spot BTC mengalami arus keluar bersih 2,425 miliar Dolar AS sepanjang bulan, menjadi arus keluar bulanan terbesar ketiga sejak kelahiran ETF BTC (hanya kalah dari 3,555 miliar di Februari 2025 dan 3,481 miliar di November 2025), pasokan stablecoin juga menyusut.

· Kedua, pelepasan aset oleh pemegang yang menyerah. MVRV pemegang jangka pendek turun di bawah garis keseimbangan 1.0 masuk ke area rugi, rantai menunjukkan pola penyerahan klasik buku teks.

· Ketiga, posisi long derivatif menambah leverage meskipun kondisi pasar berlawanan. Kontrak terbuka meningkat menjadi lebih dari 64 miliar Dolar AS, funding rate berbalik positif, akhirnya diselesaikan dengan pelikuidasian 307 juta Dolar AS untuk posisi long (posisi short hanya 90 juta) dalam proses deleverage yang menyakitkan.

Mei adalah "awal" dari penurunan independen baru setelah jeda rebound berakhir, dan merupakan "bagian akselerasi" dari likuidasi bear market siklus yang dalam. Kapan akan berhenti, tidak lagi bergantung pada makro, tetapi pada apakah modal di luar pasar dapat berhenti mengalir keluar, dan apakah likuidasi pemegang jangka panjang dapat melambat.

一、Makro dan Geopolitik: Dua Kali Pergantian Kekuatan Penetapan Harga, Rantai Transmisi Terputus di Minggu Terakhir

Tahap Pertama, Inflasi Membalik Kembali, Ekspektasi Pelonggaran Ditolak

CPI bulan April tanggal 12 Mei adalah titik balik pertama bulan ini. Tampak lunak, namun strukturnya memburuk—inflasi layanan inti (super core) mengalami percepatan untuk bulan ketiga berturut-turut, ini adalah dimensi yang paling lengket dan langsung terkait dengan lapangan kerja dan upah. Keesokan harinya, PPI April melonjak menjadi 6,0%, tertinggi sejak akhir 2022; secara bersamaan, PPI China untuk pertama kalinya dalam 41 bulan berbalik positif, periode angin surya "deflasi barang China" yang menekan inflasi global selama dua tahun ini berakhir.

Fokus permainan pasar mengalami perubahan paradigma: dari "kapan suku bunga turun" menjadi "berapa banyak kenaikan suku bunga". Perlu diperjelas dimensi waktu di sini—kenaikan suku bunga dalam rapat terdekat hampir tidak ada di atas meja (CME menunjukkan probabilitas tidak berubah di Juni di atas 99,4%), namun jalur kebijakan telah dinaikkan secara signifikan. Pasar tidak lagi percaya pada penurunan suku bunga otomatis, beralih memperhitungkan "kenaikan suku bunga terpaksa". Pembalikan ini sendiri sudah cukup untuk menaikkan tingkat diskonto semua aset beta tinggi secara sistematis.

Tahap Kedua, Gempa Personil The Fed, Fungsi Respons Kehilangan Stabilitas

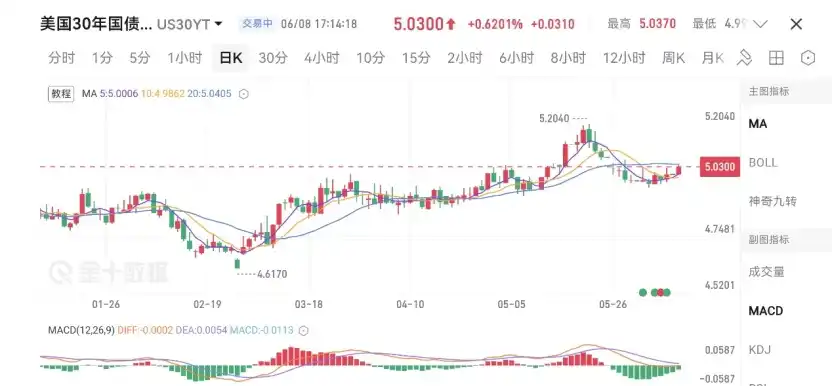

Pada tanggal 15 Mei, reformis Warsh secara resmi mengambil alih The Fed, mendorong agenda "penghilangan transparansi" dengan menghapus dot plot dan membatalkan konferensi pers. Pada hari yang sama, ketua yang akan pensiun melanggar konvensi 75 tahun The Fed, mengumumkan akan tetap menjadi gubernur hingga 2028 untuk melakukan penyeimbangan internal. Ini adalah salah satu perpecahan kekuatan terdalam di dalam The Fed sejak 1951. Implikasi pasarnya bukan pada perbedaan jalur, tetapi pada penurunan signifikan prediktabilitas fungsi respons. Pasar obligasi langsung merespons: hasil obligasi pemerintah AS 30 tahun terdorong hingga 5,19%, tertinggi sejak menjelang krisis subprime mortgage; indeks dolar AS mencapai tertinggi enam minggu. Bagi aset yang dinilai dengan arus kas terdiskonto, ini adalah pukulan langsung dan tanpa solusi.

Tahap Ketiga, Geopolitik Mencair, Namun Rantai Transmisi Terputus

Geopolitik adalah sumber gangguan utama harga minyak, dan kemudian jalur inflasi di bulan Mei, membentuk pola empat tahap "peredaan—memudar—eskalasi—pencairan". Pernyataan peredaan di awal bulan menyebabkan WTI turun lebih dari 7% dalam satu hari, BTC pertama kali menembus 80.000 Dolar AS; perundingan AS-Iran mandek di tengah bulan; konflik meningkat frekuensinya di akhir bulan, Brent menggantung di 107–111 Dolar AS. Alur berbalik di akhir bulan—pada 28 Mei, AS dan Iran mencapai memorandum perpanjangan gencatan senjata 60 hari, "lalu lintas tak terbatas" di Selat Hormuz, Iran membersihkan ranjau laut, premi geopolitik diserap sebagian besar, WTI ditutup pada 88,53 Dolar AS.

Memasuki minggu terakhir, umpan balik negatif "ketegangan geopolitik → harga minyak tinggi → inflasi lengket → ekspektasi kenaikan suku bunga → dolar AS dan obligasi AS menguat → aset berisiko tertekan" yang terbentuk di pertengahan bulan terputus secara terpusat: hasil obligasi pemerintah AS 10 tahun turun sekitar 11 basis point dalam satu minggu menjadi 4,45%, indeks dolar AS turun menjadi 98,91; S&P naik 1,43% dalam satu minggu, Nasdaq naik 2,39% menciptakan penutupan tertinggi baru berturut-turut, Nikkei naik lebih dari 1200 poin dalam satu hari. Secara logika, kombinasi "suku bunga turun, harga minyak turun, dolar turun, saham naik" ini seharusnya memberikan dukungan signifikan bagi kripto, namun pasar menolak merespons. Ini adalah karakteristik jelas peralihan kripto menjadi buruk.

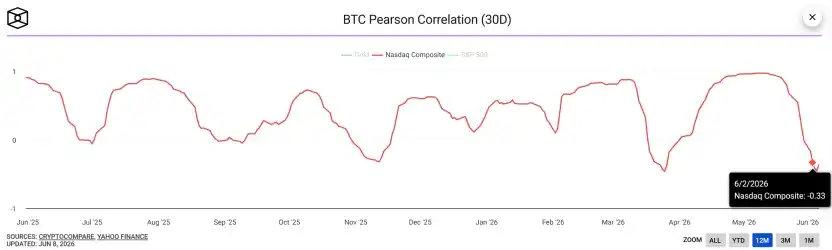

Reset total korelasi memperkuat hal ini. Di pertengahan bulan, preferensi risiko Asia Pasifik (KOSPI Korea turun 5% dalam satu hari memicu circuit breaker) sempat membuat korelasi BTC dengan Nasdaq naik sementara, namun memasuki akhir bulan, koefisien korelasi bergulir 30 hari BTC dengan Nasdaq turun signifikan dan berbalik dalam menjadi negatif, menciptakan rekor terendah baru dalam hampir setahun. Berita makro baik yang sama dialirkan ke nasib yang sangat berbeda: pasar saham naik bersama, pasar kripto turun sendirian, ini adalah bukti empiris dari korelasi negatif yang dalam ini.

Decoupling ini memiliki dua makna. Dalam jangka pendek, ini adalah konfirmasi objektif "likuidasi internal mendominasi"—kripto tidak lagi bergerak sejalan dengan preferensi risiko makro, tetapi didominasi oleh kondisi modal dan struktur kepemilikan internalnya sendiri. Dalam jangka menengah, ini berarti bahkan jika saham AS terus mencapai rekor tertinggi baru, efek tarikannya terhadap kripto akan sangat terbatas. Selain itu, tetap perlu waspada di tingkat menengah: Goldman Sachs memperingatkan bahwa stok minyak mentah global yang terlihat hanya tersisa 73 hari kebutuhan, peredaan geopolitik tidak sama dengan harga minyak mencapai puncak. Kekhawatiran inflasi tetap menggantung tinggi, bagaimana pengaruhnya terhadap aset berisiko?

二、Aliran Dana: Reversal ETF Bulanan, Premi Coinbase Memburuk

Ini adalah bagian yang paling bermakna arah bulan ini, dan juga bukti langsung "kehilangan darah internal".

Aliran Dana ETF Bulanan, Reversal Total dari Arus Masuk Bersih April ke Arus Keluar Besar Mei

Pertama, lihat ETF spot BTC. April mengalami arus masuk bersih 1,966 miliar Dolar AS, arus masuk bersih kumulatif didorong ke puncak sejarah 58,088 miliar Dolar AS, nilai aset bersih total pertama kali menembus triliun, berdiri di 100,532 miliar Dolar AS. Memasuki Mei, aliran dana berbalik total—arus keluar bersih bulanan mencapai 2,425 miliar Dolar AS, menjadi arus keluar bersih bulanan terbesar ketiga sejak produk dilahirkan, hanya kalah dari Februari 2025 (-3,555 miliar) dan November 2025 (-3,481 miliar); arus masuk bersih kumulatif turun menjadi 55,663 miliar, nilai aset bersih total menyusut menjadi 94,169 miliar Dolar AS, menguap lebih dari 6,4 miliar dalam sebulan.

Kuncinya adalah ini membesar secara bertahap dalam bulan, bukan kejutan satu kali: pertengahan Mei arus keluar bersih kumulatif sudah sekitar 1,417 miliar, hingga akhir bulan meluas lebih lanjut menjadi 2,425 miliar arus keluar bulanan. Dana tidak hanya tidak stabil, malah semakin cepat keluar di akhir bulan.

ETF spot ETH mengkonfirmasi hal serupa: April masih mengalami arus masuk bersih 356 juta Dolar AS, nilai bersih total 13,253 miliar Dolar AS; Mei berubah menjadi arus keluar bersih 541 juta Dolar AS, juga menempati posisi arus keluar bulanan terbesar ketiga sepanjang sejarah (hanya kalah dari 1,424 miliar di November 2025 dan 617 juta di Desember 2025), arus masuk bersih kumulatif turun menjadi 11,37 miliar Dolar AS, nilai bersih total menyusut menjadi 11,266 miliar Dolar AS. BTC dan ETH keduanya mengalami arus masuk bersih di April, dan keduanya mengalami arus keluar besar di Mei, serta keduanya memperbarui arus keluar bulanan terbesar ketiga masing-masing dalam sejarah—ini adalah pengurangan alokasi sistematis institusi terhadap seluruh kelas aset kripto.

Kesimpulannya jelas: narasi "pembelian marginal ETF" yang memimpin seluruh kenaikan sejak halving, telah faktual mundur di bulan Mei. Saluran inkremental terpenting, dari "mesin dana" di April berubah menjadi "pompa pengisap" di Mei. (Apakah kesimpulan 'faktual mundur' ini tepat? Saya rasa hanya bisa mengungkapkan bahwa satu dari pilar besar kenaikan April sekarang menjadi hambatan.)

Premi Coinbase, dari Didominasi Premi Positif di April ke Premi Negatif yang Serius di Mei

Indeks Premi Coinbase adalah jendela paling langsung untuk mengidentifikasi kekuatan beli jual spot institusi lokal AS. April, indeks ini masih didominasi premi positif (hijau), institusi AS pada sebagian besar hari perdagangan melakukan pembelian bersih, ini adalah dasar sisi spot rebound April. Memasuki Mei, indeks hampir sepanjang waktu berubah menjadi premi negatif (merah) dan tingkatannya serius—dari grafik terlihat, interval premi negatif terus meluas, kedalamannya mendekati area ekstrem -0,22%, ini adalah salah satu interval premi negatif paling berkelanjutan dan terdalam dalam setahun terakhir.

Titik balik premi dari positif ke negatif, sejalan sempurna dengan irama reversal arus keluar bersih bulanan ETF, keduanya saling menguatkan. Penggerak inti di baliknya adalah rebalancing aset yang dipimpin oleh imbal hasil relatif—ketika daya tarik obligasi pemerintah AS meningkat, institusi AS sedang "memilih dengan kaki", mengganti posisi BTC dengan posisi obligasi pemerintah AS. Yang menarik adalah, ketika hasil obligasi AS turun di akhir bulan, insentif arbitrase melemah jelas, premi negatif tidak hanya tidak pulih, malah tetap stabil dipertahankan—ini menunjukkan bahwa kepergian institusi telah melampaui sekadar "perbandingan imbal hasil", lebih lagi merupakan konfirmasi ekspektasi terhadap siklus kripto yang menurun.

Selisih antara Futures dan Spot

Seiring dengan perlambatan ETF, kontrak terbuka CME malah tumbuh menjadi lebih dari 64 miliar Dolar AS. Pasar beralih dari "didorong oleh penyerapan spot" menjadi "didorong oleh posisi futures"—yang disebut "ketahanan di atas 80K", pada dasarnya bukan inkremental nyata, melainkan perpanjangan posisi leverage. Akhirnya diselesaikan dengan likuidasi yang menyakitkan sebesar 307 juta Dolar AS untuk posisi long dalam satu minggu, sedangkan posisi short hanya 90 juta.

三、On-Chain: Matriks Basis Biaya Sepenuhnya Jatuh, Sinyal Penyerahan Dikonfirmasi

Data on-chain menggambarkan "likuidasi internal" dengan lebih telanjang.

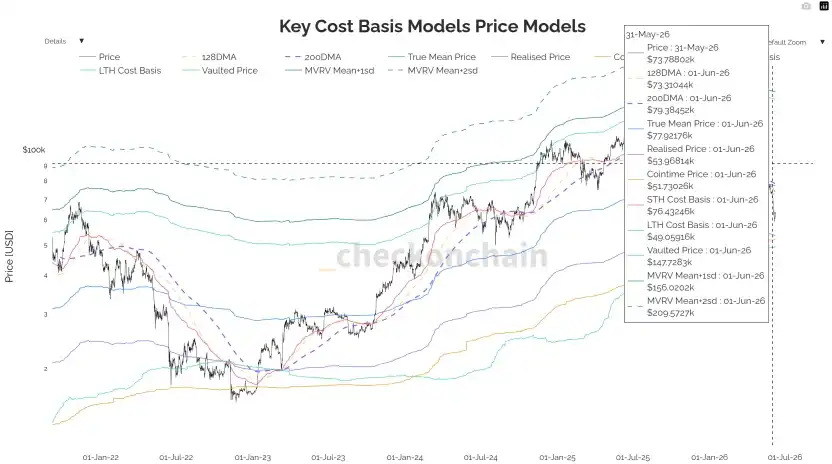

1. Rata-rata Pasar Riil dan Garis Rata-Rata 200 Hari, dari Tidak Pernah Berdiri Kuat ke Konfirmasi Jatuh

Menurut grafik Key Cost Basis Models, rata-rata pasar riil bersama dengan garis rata-rata 200 hari membentuk pita pembatas bear-bull yang telah berulang kali diverifikasi dalam tiga siklus terakhir BTC, pita ini berada di interval 77–79K di bulan Mei. Rebound awal bulan sempat merebut kembali tetapi tidak dapat bertahan, tanggal 18 Mei jatuh dan secara substantif kehilangan pembatas. Harga di akhir bulan beroperasi di bawah pita pembatas ini, dengan area rata-rata yang lebih rendah sebagai dukungan faktual. Ambang kunci ini telah berubah dari dukungan di bawah kaki menjadi "awan penekan" di atas kepala, semua pemegang jangka pendek mengalami rugi mengambang dalam secara mendalam.

2. Rasio Laba Rugi yang Terealisasi, Tidak Naik Malah Turun

Indikator ini dengan rata-rata bergerak 30 hari lebih besar dari 1 mewakili dominasi realisasi laba. Titik terendah Februari 2026 0,4, pertengahan Mei sempat naik ke 1,8—tetapi untuk mengkonfirmasi peralihan bull market perlu bertahan di atas 2,0. Kenyataannya di akhir bulan: tidak hanya tidak pernah menyentuh 2,0, malah turun menjadi 1,56. Setiap gelombang kenaikan menghadapi tekanan jual dari pembeli awal yang melepas, setiap rebound karena itu berumur pendek.

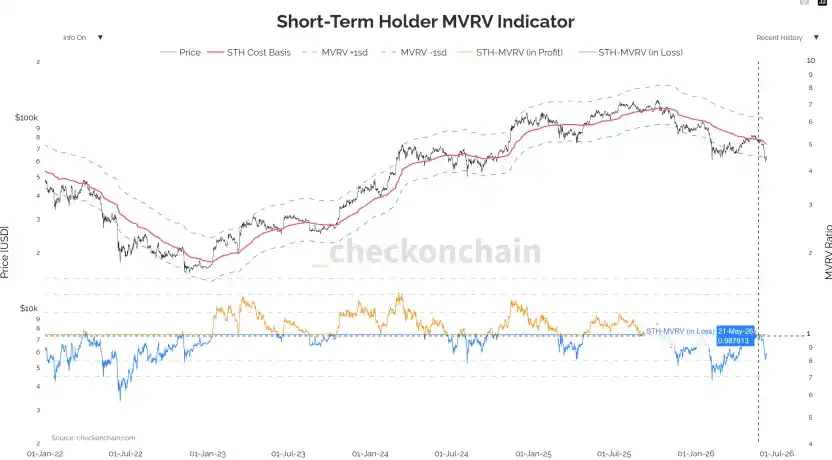

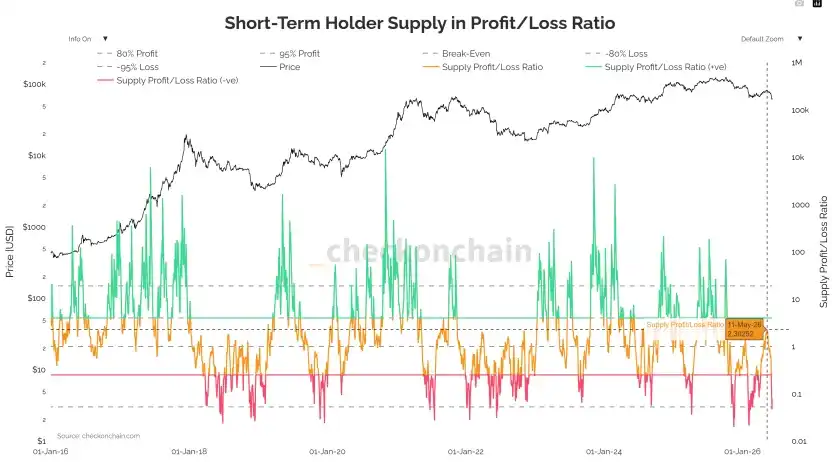

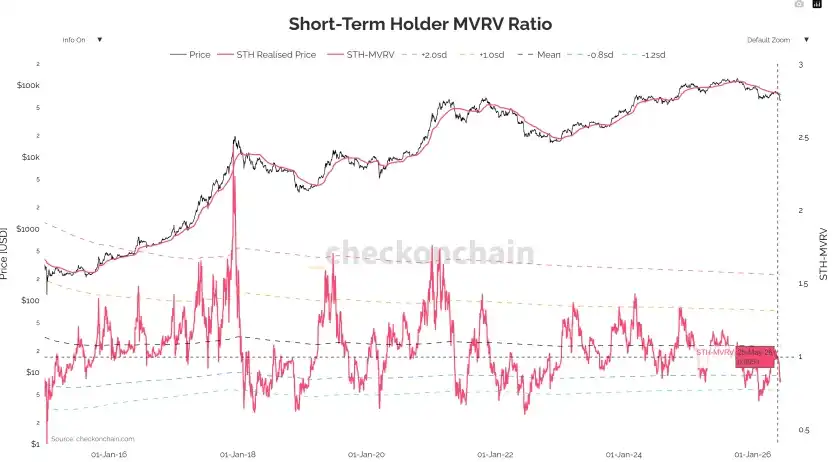

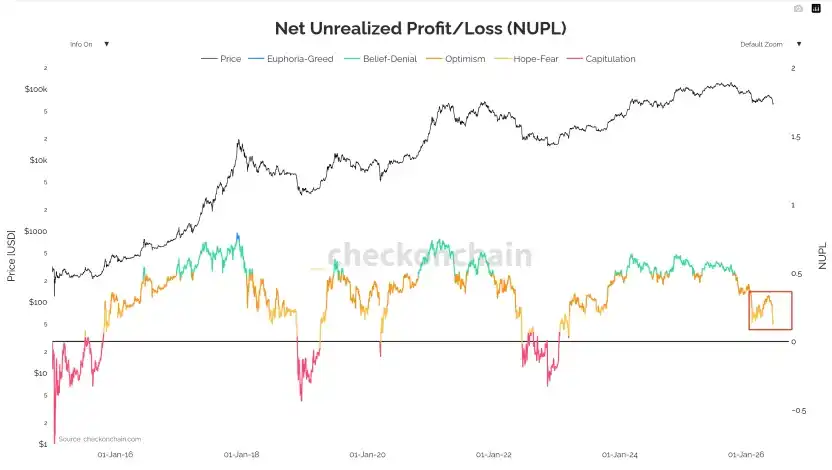

3. MVRV dan NUPL, Sinyal Penyerahan Dikonfirmasi

Dari grafik indikator STH-MVRV dapat dilihat dengan jelas, rasio ini telah menembus garis keseimbangan 1,0 masuk ke area rugi—ini adalah ukuran objektif "pemegang jangka pendek secara keseluruhan rugi", dan juga salah satu sinyal penyerahan yang paling dapat diidentifikasi dalam beberapa putaran penyesuaian mendalam sebelumnya.Indikator NUPL (Net Unrealized Profit/Loss) secara bersamaan mengkonfirmasi memburuknya sisi sentimen: dari grafik terlihat, NUPL telah turun signifikan dari area "optimis-keyakinan" (biru-hijau) di awal tahun ke tepi area "harapan-ketakutan" (oranye), mendekati area transisi kunci sebelum dasar bear market 2022. Ini adalah ukuran objektip dari ruang laba yang belum terealisasi pasar yang terus dikompresi, dan penurunan struktural preferensi risiko.

四、Derivatif dan Cadangan Perusahaan Publik: Deleverage dan Garis Psikologis 75K

1. Efek Gamma Market Maker dan Tanggal Kadaluarsa

Stabilitas harga di paruh pertama bulan berasal dari gamma panjang market maker. BTC terpaku di area 80K dengan fluktuasi sempit di paruh pertama bulan, bukan keseimbangan pasokan dan permintaan nyata, melainkan "stabilizer harga" mekanis yang terbentuk dari market maker memegang banyak gamma panjang—jual saat naik, beli saat turun, secara aktif menekan volatilitas. Inilah alasan mengapa meskipun CPI meledak dan geopolitik tegang, volatilitas riil BTC malah terus turun (30D RV turun ke 27%).

Dua tanggal kadaluarsa yang berurutan secara langsung mengubah struktur pasar. Kadaluarsa bulanan 15 Mei, hanya IBIT saja yang mengalami likuidasi nilai pokok nominal lebih dari 4 miliar Dolar AS, setelah roll-off posisi raksasa ini kemampuan stabil market maker menghilang, BTC pada 18 Mei jatuh menembus 77,5K. Kadaluarsa bulanan kedua yang lebih krusial tanggal 29 Mei, sekitar 7,5 miliar Dolar AS terkonsentrasi dilikuidasi di seluruh pasar, sebelum kadaluarsa harga spot telah menembus area pain maksimum 75K dan area gamma pendek maksimum, aliran lindung nilai short pasif semakin memperburuk tekanan jual di akhir bulan.

2. Perangkap 75K Telah Terpicu

Kluster gamma pendek maksimum terkunci di interval 75K–76K (lebih dari 8 miliar Dolar AS gamma negatif). Begitu jatuh ke area ini, lindung nilai market maker berbalik menjadi penjualan searah, membentuk gamma squeeze ke arah bawah. Kenyataannya di akhir bulan adalah perangkap ini telah terpicu, ditembus bersama dengan garis batas psikologis biaya strategi cadangan BTC perusahaan publik. Tiga lapisan garis pertahanan resonansi hanya tersisa satu—pita biaya akumulasi tingkat siklus yang lebih dalam.

3. Niat Pertahanan Skew Terus Meningkat

Skew 1M berkembang dari +2,7% di awal bulan menjadi +6,2% di hari breakout, Skew 6M mempertahankan level tinggi +10%—institusi tidak hanya melindungi dari peristiwa jangka pendek, tetapi lebih lagi membangun perlindungan struktural menurun untuk seluruh paruh kedua 2026.

4. Garis Biaya Cadangan BTC Perusahaan Publik, dari Pembeli Marginal Terbesar Menjadi Potensi Tekanan Jual

Rata-rata biaya perusahaan "strategi cadangan BTC" terkemuka sekitar interval 75.000–76.000 Dolar AS. Dalam laporan keuangan Q1, manajemen untuk pertama kalinya melonggarkan dengan menyatakan "tidak menutup kemungkinan menjual sebagian BTC dalam kondisi ekstrem"—ini adalah pelonggaran sikap paling langka dalam satu dekade, secara substantif mengubah struktur permainan. Dulu perusahaan jenis ini adalah pembeli marginal absolut, ekspektasi pembelian tambahan saat tertekan itu sendiri membentuk dukungan di bawah; sekarang "mungkin menjual", pembeli marginal terbesar dulu dipaksa berubah menjadi tekanan jual pro-siklus. 73.674 Dolar AS di akhir bulan telah secara substantif menembus garis biaya ini, Metaplanet, Semler, dan banyak perusahaan sejenis lainnya biayanya sebagian besar di 70K–80K—jatuhnya 75K bukan peristiwa perusahaan tunggal, melainkan awal dari risiko deleverage simultan seluruh ekosistem cadangan BTC perusahaan publik.

五、Analisis Pasar ke Depan

Posisi struktur saat ini. Kami mengkualifikasi akhir Mei sebagai "telah mengkonfirmasi puncak lokal dan jatuhnya garis pertahanan kunci, probabilitas perluasan struktural menurun meningkat signifikan".

Ini adalah tahap di mana peserta paling mudah salah menilai—posisi long tergoda masuk untuk beli di dasar berulang kali dengan "mungkin ini hanya penyesuaian sehat", posisi short terguncang keluar berulang kali dengan "mungkin di sini dasarnya". Tetapi akhir bulan telah menempatkan fakta kejam di depan mata: ketika makro dan geopolitik bersama-sama berubah baik, pasar kripto tidak naik malah turun, disertai arus keluar bulanan ETF terbesar ketiga sepanjang sejarah, korelasi dengan Nasdaq berbalik dalam menjadi negatif, penyerahan pemegang jangka pendek di rantai—kekuatan penetapan harga telah beralih dari "makro eksternal" kembali ke "likuidasi internal". Sebelum BTC secara efektif merebut kembali 77,5K dan mengkonfirmasi dengan volume tinggi, beli di dasar (left side) menghadapi hukuman tingkat kemenangan yang sangat tinggi.

Sinyal penentuan posisi tingkat siklus yang layak dijadikan referensi: Bitcoin 200-week MA Quantile Regression persentil saat ini telah turun menjadi 10,2%, berada di area "nilai" hijau sejarah. Ini adalah karakteristik statistik yang muncul sebelum beberapa dasar besar akhir 2015, akhir 2018, akhir 2022—ini tidak menjadi dasar beli di dasar jangka pendek, tetapi mengisyaratkan: dari dimensi siklus, aset telah memasuki interval nilai yang berarti, likuidasi mendalam bear market sedang secara objektif diselesaikan. Namun perlu jelas, dari persentil masuk area nilai hingga harga benar-benar stabil, sejarah membutuhkan jendela waktu 3–6 bulan untuk menyelesaikan pergantian kepemilikan.

Kesimpulan

Mei, dengan cara yang paling berlawanan dengan intuisi, mengajukan pertanyaan yang lama dihindari semua orang: ketika risiko ekor eksternal dihilangkan pasar tetap tidak bisa naik, itu menunjukkan beban sebenarnya telah berubah menjadi energi likuidasi siklus itu sendiri. Geopolitik mencair di minggu terakhir, suku bunga turun, harga minyak turun, pasar saham rebound bersama-sama, namun BTC turun melawan tren, ETF berbalik dari arus masuk bersih April menjadi arus keluar besar 2,425 miliar di Mei, korelasi BTC dengan Nasdaq berbalik dalam menjadi negatif, penyerahan pemegang jangka pendek di rantai—ini adalah contoh standar "transmisi likuiditas dari makro ke pasar kripto dinyatakan gagal", dan juga perwujudan terkonsentrasi dari kekejaman bear market siklus empat tahun. Dari pembacaan persentil 200-week MA 10,2%, di tingkat siklus telah memasuki area nilai, tetapi area nilai tidak sama dengan area reversal; dari persentil menyentuh dasar hingga tren harga berbalik, jendela sejarah biasanya membutuhkan 3–6 bulan.

Start bull market nyata berikutnya, harus menunggu dua prasyarat terpenuhi bersamaan: pertama, pelonggaran substantif dan berkelanjutan dari segitiga "inflasi-suku bunga-likuiditas", bukan peredaan impulsif yang didorong oleh peristiwa geopolitik tunggal seperti di akhir bulan ini; kedua, penyalaan kembali sisi permintaan di rantai (bukan leverage derivatif)—dua saluran ETF dan stablecoin berhenti mengalir keluar dan kembali masuk, premi Coinbase berubah dari negatif menjadi positif, penyerahan di rantai berakhir.

Sebelum itu, konservatif adalah nilai, disiplin adalah keuntungan, adalah metode penanganan yang paling bermakna matematis di tahap likuidasi struktural belum selesai, harga telah menembus basis biaya pemegang jangka pendek. Kekayaan hidup bergantung pada siklus, tetapi bertahan hidup, selalu merupakan prasyarat untuk mendapatkan putaran berikutnya.

Data ETF:https://sosovalue.com/zh/assets/etf/us-eth-spot