Artikel ini dari:Kalshi Research

Disusun oleh|Odaily Planet Daily(@OdailyChina); Penerjemah|Azuma(@azuma_eth)

Catatan Editor: Platform pasar prediksi terkemuka Kalshi kemarin mengumumkan peluncuran kolom laporan penelitian baru bernama Kalshi Research, yang bertujuan untuk menyediakan data internal Kalshi kepada para akademisi dan peneliti yang tertarik pada topik terkait pasar prediksi. Laporan penelitian pertama dari kolom ini telah dirilis, dengan judul asli "Kalshi Lebih Baik dari Wall Street dalam Memprediksi Inflasi" (Beyond Consensus: Prediction Markets and the Forecasting of Inflation Shocks).

Berikut adalah konten asli laporan tersebut, disusun oleh Odaily Planet Daily.

Gambaran Umum

Biasanya, seminggu sebelum rilis data statistik ekonomi penting, analis lembaga keuangan besar dan ekonom senior akan memberikan perkiraan nilai yang diharapkan. Perkiraan-perkiraan ini, ketika dikumpulkan, disebut sebagai "ekspektasi konsensus" dan telah lama dianggap sebagai referensi penting untuk mengawasi perubahan pasar dan menyesuaikan tata letak posisi.

Dalam laporan penelitian ini, kami membandingkan kinerja ekspektasi konsensus dengan harga tersirat dari pasar prediksi Kalshi (kadang-kadang disingkat "prediksi pasar" di bawah) dalam memprediksi nilai sebenarnya dari sinyal makroekonomi inti yang sama — tingkat inflasi keseluruhan tahun-ke-tahun (YOY CPI).

Sorotan Utama

- Akurasi Keseluruhan yang Lebih Unggul: Dalam semua lingkungan pasar (termasuk lingkungan normal dan lingkungan goncangan), Kesalahan Absolut Rata-rata (MAE) prediksi Kalshi 40.1% lebih rendah dari ekspektasi konsensus.

- “Shock Alpha” (Alpha Goncangan): Pada saat terjadi goncangan besar (lebih besar dari 0,2 poin persentase), dalam jendela prediksi seminggu sebelumnya, MAE prediksi Kalshi 50% lebih rendah dari ekspektasi konsensus, dan pada hari sebelum data dirilis, MAE akan semakin melebar menjadi 60%; Pada saat terjadi goncangan sedang (antara 0,1 - 0,2 poin persentase), dalam jendela prediksi seminggu sebelumnya, MAE prediksi Kalshi juga 50% lebih rendah dari ekspektasi konsensus, dan pada hari sebelum data dirinis akan melebar menjadi 56,2%.

- Sinyal Prediktif: Ketika deviasi antara prediksi pasar dan ekspektasi konsensus melebihi 0,1 poin persentase, probabilitas terjadinya goncangan adalah sekitar 81,2%, dan pada hari sebelum data dirilis akan naik menjadi sekitar 82,4%. Dalam kasus di mana prediksi pasar tidak konsisten dengan ekspektasi konsensus, prediksi pasar lebih akurat dalam 75% kasus.

Latar Belakang

Pemprediksi makroekonomi menghadapi tantangan internal: saat-saat paling penting untuk diprediksi—yaitu ketika pasar kacau, kebijakan berubah arah, dan terjadi patahan struktural—justru merupakan tahap di mana model historis paling mudah gagal. Peserta pasar keuangan biasanya merilis prediksi konsensus beberapa hari sebelum data ekonomi kunci dirilis, menggabungkan pendapat ahli menjadi ekspektasi pasar. Namun, pandangan konsensus ini, meskipun berharga, sering kali berbagi jalur metodologi dan sumber informasi yang serupa.

Bagi investor institusional, manajer risiko, dan pembuat kebijakan, kepentingan akurasi prediksi adalah asimetris. Pada masa tanpa kontroversi, prediksi yang sedikit lebih baik hanya memberikan nilai terbatas; tetapi pada masa kekacauan pasar — ketika volatilitas melonjak, korelasi runtuh, atau hubungan historis gagal — akurasi yang lebih baik dapat memberikan keuntungan Alpha yang signifikan dan membatasi penarikan.

Oleh karena itu, memahami karakteristik perilaku parameter selama periode volatilitas pasar sangat penting. Kami berfokus pada satu indikator makroekonomi kunci — tingkat inflasi keseluruhan tahun-ke-tahun (YOY CPI) — yang merupakan referensi inti untuk keputusan suku bunga di masa depan dan juga sinyal penting untuk mengukur kesehatan ekonomi.

Kami membandingkan dan mengevaluasi akurasi prediksi dalam beberapa jendela waktu sebelum rilis data resmi. Temuan inti kami adalah, yang disebut "Alpha Goncangan" memang ada — yaitu dalam peristiwa ekor, prediksi berbasis pasar dibandingkan dengan tolok ukur konsensus dapat mencapai presisi prediksi tambahan. Kinerja unggul ini tidak hanya berarti signifikansi akademis murni, tetapi pada momen kritis di mana kesalahan prediksi memiliki biaya ekonomi tertinggi, dapat secara signifikan meningkatkan kualitas sinyal. Dalam konteks ini, pertanyaan yang benar-benar penting bukanlah apakah pasar prediksi "selalu benar", tetapi apakah mereka memberikan sinyal bernilai diferensial yang layak dimasukkan ke dalam kerangka pengambilan keputusan tradisional.

Metodologi

Data

Kami menganalisis nilai prediksi tersirat harian dari pedagang pasar prediksi di platform Kalshi, mencakup tiga titik waktu: seminggu sebelum rilis data (sesuai dengan waktu rilis ekspektasi konsensus), sehari sebelum rilis, dan pagi hari rilis. Setiap pasar yang digunakan adalah (atau pernah) pasar aktif yang benar-benar dapat diperdagangkan, mencerminkan posisi dana nyata pada berbagai tingkat likuiditas. Untuk ekspektasi konsensus, kami mengumpulkan prediksi konsensus YoY CPI tingkat institusional, yang biasanya dirilis sekitar seminggu sebelum data resmi Biro Statistik Tenaga Kerja AS dirilis.

Rentang sampel diambil dari Februari 2023 hingga pertengahan 2025, mencakup lebih dari 25 siklus rilis CPI bulanan, melintasi berbagai lingkungan makroekonomi yang berbeda.

Klasifikasi Goncangan

Kami mengkategorikan peristiwa menjadi tiga jenis berdasarkan "besarnya kejutan" relatif terhadap tingkat historis. "Goncangan" didefinisikan sebagai selisih absolut antara ekspektasi konsensus dan data yang dirilis:

- Peristiwa Normal: Kesalahan prediksi YOY CPI di bawah 0,1 poin persentase;

- Goncangan Sedang: Kesalahan prediksi YOY CPI antara 0,1 hingga 0,2 poin persentase;

- Goncangan Besar: Kesalahan prediksi YOY CPI melebihi 0,2 poin persentase.

Metode klasifikasi ini memungkinkan kami untuk memeriksa: apakah keunggulan prediksi akan menunjukkan perbedaan sistematis seiring dengan perubahan kesulitan prediksi.

Indikator Kinerja

Untuk menilai kinerja prediksi, kami mengadopsi indikator berikut:

- Kesalahan Absolut Rata-rata (MAE): Indikator akurasi utama, dihitung sebagai rata-rata selisih absolut antara nilai prediksi dan nilai aktual.

- Tingkat Kemenangan: Ketika perbedaan antara ekspektasi konsensus dan prediksi pasar mencapai atau melebihi 0,1 poin persentase (dibulatkan ke satu desimal), kami mencatat prediksi mana yang lebih mendekati hasil aktual akhir.

- Analisis Rentang Waktu Prediksi: Kami melacak bagaimana akurasi valuasi pasar berkembang secara bertahap dari seminggu sebelum rilis hingga hari rilis, untuk mengungkap nilai yang dibawa oleh penggabungan informasi yang berkelanjutan.

Hasil: Kinerja Prediksi CPI

Akurasi Keseluruhan yang Lebih Unggul

Dalam semua lingkungan pasar, prediksi CPI berbasis pasar dibandingkan dengan prediksi konsensus, memiliki Kesalahan Absolut Rata-rata (MAE) 40,1% lebih rendah. Pada semua rentang waktu, MAE prediksi CPI berbasis pasar 40,1% (seminggu sebelumnya) hingga 42,3% (sehari sebelumnya) lebih rendah dari ekspektasi konsensus.

Selain itu, dalam kasus di mana ekspektasi konsensus dan nilai tersirat pasar berbeda, prediksi berbasis pasar Kalshi menunjukkan tingkat kemenangan yang signifikan secara statistik, berkisar dari 75,0% pada seminggu sebelumnya hingga 81,2% pada hari rilis. Jika situasi seri dengan ekspektasi konsensus (dibulatkan ke satu desimal) turut diperhitungkan, prediksi berbasis pasar sekitar 85% kasus setara atau lebih unggul pada seminggu sebelumnya.

Tingkat akurasi arah yang sedemikian tinggi menunjukkan: Ketika prediksi pasar dan ekspektasi konsensus berbeda, perbedaan itu sendiri memiliki nilai informasi yang signifikan untuk "apakah peristiwa goncangan mungkin terjadi".

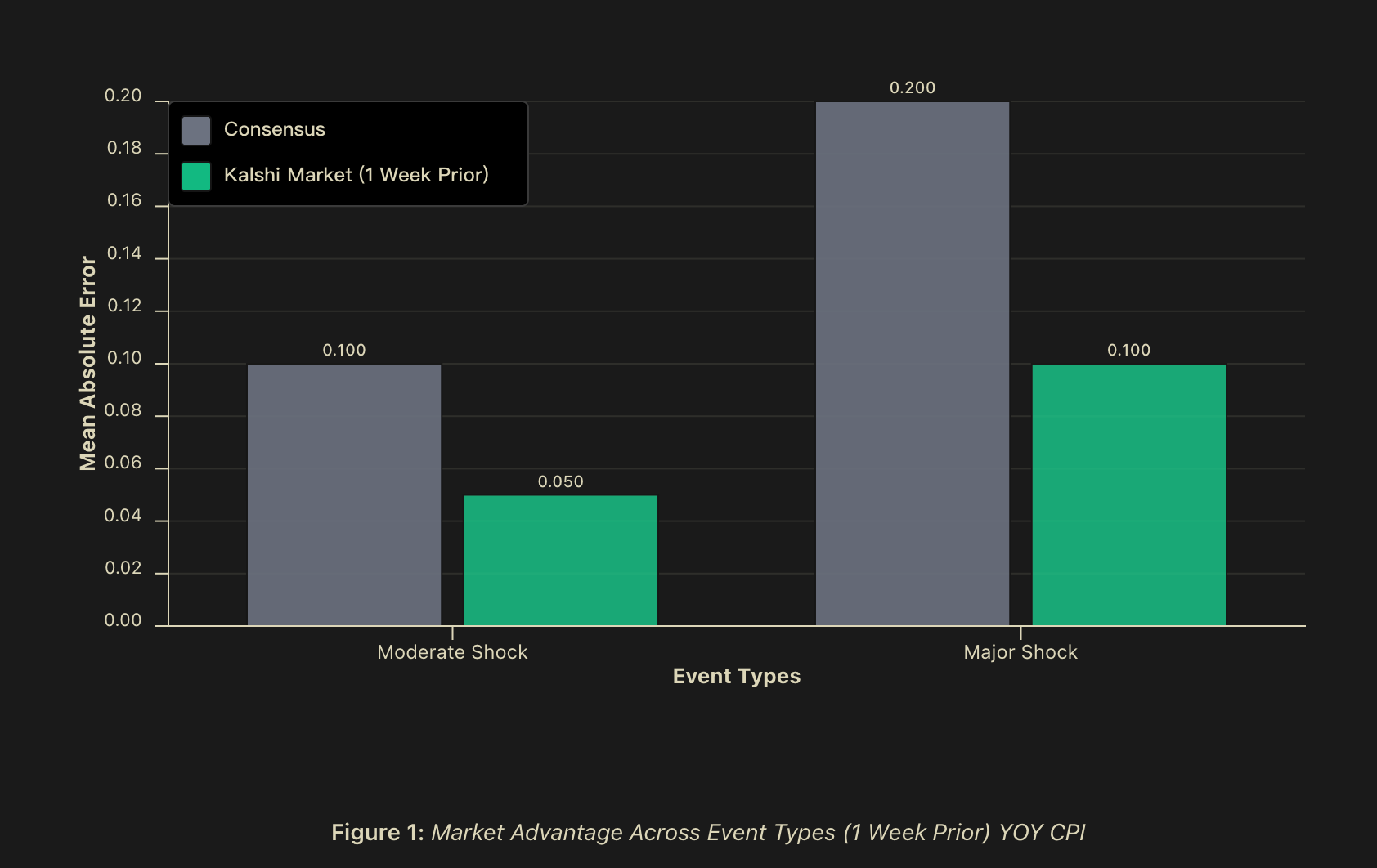

“Alpha Goncangan” Benar-benar Ada

Perbedaan akurasi prediksi sangat jelas selama peristiwa goncangan. Dalam peristiwa goncangan sedang, ketika waktu rilis konsisten, MAE prediksi pasar 50% lebih rendah dari ekspektasi konsensus, dan pada hari sebelum data dirilis keunggulan ini akan melebar menjadi 56,2% atau lebih; Dalam peristiwa goncangan besar, ketika waktu rilis konsisten, MAE prediksi pasar juga 50% lebih rendah dari ekspektasi konsensus, dan pada hari sebelum data dirilis dapat mencapai 60% atau lebih; Sedangkan dalam lingkungan normal di mana tidak terjadi goncangan, kinerja prediksi pasar dan ekspektasi konsensus kurang lebih setara.

Meskipun jumlah sampel peristiwa goncangan kecil (yang masuk akal dalam dunia di mana "goncangan pada dasarnya sangat tidak terprediksi"), pola keseluruhannya sangat jelas: Ketika lingkungan prediksi paling sulit, keunggulan agregasi informasi pasar justru paling berharga.

Namun, yang lebih penting bukan hanya bahwa prediksi Kalshi berkinerja lebih unggul selama periode goncangan, tetapi juga bahwa perbedaan antara prediksi pasar dan ekspektasi konsensus itu sendiri mungkin merupakan sinyal bahwa goncangan akan segera terjadi. Dalam kasus adanya perbedaan, tingkat kemenangan prediksi pasar relatif terhadap ekspektasi konsensus mencapai 75% (dalam jendela waktu yang sebanding). Selain itu, analisis ambang batas lebih lanjut menunjukkan: Ketika deviasi pasar dan konsensus melebihi 0,1 poin persentase, probabilitas prediksi terjadinya goncangan adalah sekitar 81,2%, dan pada hari sebelum data dirilis, probabilitas ini semakin naik menjadi sekitar 84,2%.

Perbedaan yang signifikan dalam hal praktis ini menunjukkan: Pasar prediksi tidak hanya dapat berfungsi sebagai alat prediksi kompetitif yang sejajar dengan ekspektasi konsensus, tetapi juga sebagai "sinyal meta" tentang ketidakpastian prediksi, mengubah perbedaan antara pasar dan konsensus menjadi indikator awal yang dapat diukur untuk memperingatkan hasil tak terduga potensial.

Diskusi Turunan

Pertanyaan yang jelas muncul: Mengapa selama periode goncangan, prediksi pasar lebih unggul daripada prediksi konsensus? Kami mengajukan tiga mekanisme yang saling melengkapi untuk menjelaskan fenomena ini.

Heterogenitas Peserta Pasar dan "Kebijaksanaan Kerumunan"

Ekspektasi konsensus tradisional, meskipun mengintegrasikan pandangan dari banyak institusi, sering kali berbagi asumsi metodologis dan sumber informasi yang serupa. Model ekonometrik, laporan penelitian Wall Street, dan rilis data pemerintah membentuk basis pengetahuan bersama yang sangat tumpang tindih.

Sebaliknya, pasar prediksi mengumpulkan posisi yang dipegang oleh peserta dengan basis informasi yang berbeda: termasuk model proprietary, wawasan tingkat industri, sumber data alternatif, dan penilaian intuitif berbasis pengalaman. Keanekaragaman peserta ini memiliki dasar teori yang kuat dalam teori "kebijaksanaan kerumunan" (wisdom of crowds). Teori ini menunjukkan bahwa ketika peserta memiliki informasi relevan dan kesalahan prediksi mereka tidak sepenuhnya berkorelasi, mengagregasi prediksi independen dari sumber yang beragam sering kali dapat menghasilkan perkiraan hasil yang lebih baik.

Dan pada saat lingkungan makro mengalami "pergantian status", nilai keanekaragaman informasi ini sangat menonjol — individu dengan informasi lokal yang tersebar berinteraksi di pasar, dan fragmen informasi mereka dapat dikombinasikan untuk membentuk sinyal kolektif.

Perbedaan Struktur Insentif Peserta

Pemprediksi tingkat konsensus institusional sering kali berada dalam sistem organisasi dan reputasi yang kompleks, yang secara sistematis menyimpang dari tujuan "murni mengejar akurasi prediksi". Risiko karir yang dihadapi oleh pemprediksi profesional membentuk struktur pendapatan asimetris — kesalahan prediksi yang besar akan menimbulkan biaya reputasi yang signifikan, sementara prediksi yang sangat akurat, terutama yang dicapai dengan menyimpang jauh dari konsensus rekan sejawat, belum tentu mendapatkan imbalan karir yang proporsional.

Asimetri ini memicu "perilaku ikut-ikutan" (herding), yaitu kecenderungan pemprediksi untuk mengelompokkan prediksi mereka di sekitar nilai konsensus, bahkan jika informasi pribadi atau output model mereka mengisyaratkan hasil yang berbeda. Alasannya adalah, dalam sistem karir, biaya "bersalah secara terisolasi" sering kali lebih tinggi daripada keuntungan "benar secara terisolasi".

Berbeda tajam dengan ini, mekanisme insentif yang dihadapi oleh peserta pasar prediksi menyelaraskan langsung antara akurasi prediksi dan hasil ekonomi — prediksi akurat berarti untung, prediksi salah berarti rugi. Dalam sistem ini, faktor reputasi hampir tidak ada, satu-satunya biaya untuk menyimpang dari konsensus pasar adalah kerugian ekonomi, dan sepenuhnya tergantung pada apakah prediksi benar atau salah. Struktur ini memberikan tekanan seleksi yang lebih kuat pada akurasi prediksi — peserta yang dapat mengidentifikasi kesalahan prediksi konsensus secara sistematis akan terus mengumpulkan modal, dan melalui skala posisi yang lebih besar meningkatkan pengaruhnya di pasar; sementara peserta yang secara mekanis mengikuti konsensus akan terus menderita kerugian ketika konsensus terbukti salah.

Pada periode ketidakpastian yang meningkat signifikan, ketika biaya karir bagi pemprediksi institusional untuk menyimpang dari konsensus ahli mencapai titik tertinggi, polarisasi struktur insentif ini sering kali paling jelas, dan paling penting dalam arti ekonomi.

Efisiensi Agregasi Informasi

Fakta empiris yang perlu diperhatikan adalah: Bahkan pada seminggu sebelum data dirilis — titik waktu yang konsisten dengan jendela waktu rilis khas ekspektasi konsensus — prediksi pasar masih menunjukkan keunggulan akurasi yang signifikan. Ini menunjukkan bahwa keunggulan pasar tidak hanya berasal dari "keunggulan kecepatan memperoleh informasi" yang biasanya disebutkan dari peserta pasar prediksi.

Sebaliknya, prediksi pasar mungkin lebih efisien mengagregasi fragmen informasi yang terlalu tersebar, terlalu terindustrialisasi, atau terlalu samar, sehingga sulit untuk secara formal dimasukkan ke dalam kerangka prediksi ekonometrik tradisional. Keunggulan relatif pasar prediksi mungkin tidak terletak pada akses yang lebih awal ke informasi publik, tetapi pada kemampuannya yang lebih efektif, dalam skala waktu yang sama, untuk mensintesis informasi heterogen — sedangkan mekanisme konsensus berbasis kuesioner, bahkan dengan jendela waktu yang sama, sering kali kesulitan menangani informasi ini secara efisien.

Keterbatasan dan Hal yang Perlu Diperhatikan

Hasil penelitian kami memerlukan satu kualifikasi penting. Karena sampel keseluruhan hanya mencakup sekitar 30 bulan, dan peristiwa goncangan besar pada dasarnya sangat langka, ini berarti bahwa untuk peristiwa ekor yang lebih besar, kekuatan statistik masih terbatas. Runtun waktu yang lebih panjang akan meningkatkan kemampuan inferensi di masa depan, meskipun hasil saat ini sangat mengisyaratkan keunggulan prediksi pasar dan perbedaan sinyal.

Kesimpulan

Kami mencatat kinerja unggul yang signifikan secara sistematis dan ekonomis dari pasar prediksi dibandingkan dengan ekspektasi konsensus ahli, terutama selama peristiwa goncangan di mana akurasi prediksi paling penting. Prediksi CPI berbasis pasar secara keseluruhan memiliki kesalahan sekitar 40% lebih rendah, dan selama periode perubahan struktural besar, pengurangan kesalahannya dapat mencapai sekitar 60%.

Berdasarkan temuan ini, beberapa arah penelitian di masa depan menjadi sangat penting: pertama, mempelajari apakah peristiwa "Alpha Goncangan" itu sendiri dapat diprediksi melalui indikator volatilitas dan perbedaan prediksi, dengan sampel skala lebih besar dan melintasi berbagai indikator makroekonomi; kedua, ambang batas likuiditas apa di atasnya pasar prediksi dapat secara stabil melampaui metode prediksi tradisional; ketiga, hubungan antara nilai prediksi pasar prediksi dan nilai prediksi yang tersirat dari instrumen keuangan perdagangan frekuensi tinggi.

Dalam lingkungan di mana prediksi konsensus sangat bergantung pada asumsi model yang sangat berkorelasi dan kumpulan informasi bersama, pasar prediksi menyediakan mekanisme agregasi informasi alternatif, yang dapat menangkap pergantian status lebih awal, dan memproses informasi heterogen lebih efisien. Bagi entitas yang perlu membuat keputusan dalam lingkungan ekonomi dengan ketidakpastian struktural dan frekuensi peristiwa ekor yang terus meningkat, "Alpha Goncangan" mungkin tidak hanya mewakili peningkatan kemampuan prediksi yang bertahap, tetapi harus menjadi bagian dasar dari infrastruktur manajemen risiko yang tangguh.