Sumber: Jianweizhizhu Zatan

Strategi Pasar Global JPMorgan: Sinyal Apa yang Dikirimkan Komoditas kepada Kita? 5 Februari 2026

Awal Februari yang kacau memunculkan pertanyaan: Apakah volatilitas pasar komoditas merupakan pertanda tren masa depan, atau hanya sebuah koreksi?

Kami percaya ini adalah koreksi yang sehat, bukan titik balik tren, yang memberikan peluang beli untuk logam, sementara memperkirakan sektor energi akan mengalami penurunan lebih lanjut.

Meskipun pertumbuhan global sedang pulih dan aktivitas manufaktur berubah, memberikan dukungan dari sisi permintaan, divergensi antara energi dan logam terutama berasal dari dinamika pasokan yang berbeda.

Dari emas, perak, hingga tembaga dan bitcoin, semua harga komoditas jatuh bebas Jumat lalu, ini adalah gejolak pasar paling signifikan sejak November tahun lalu. Emas mengalami penurunan satu hari terbesar sejak 1983, turun lebih dari 9%, sementara perak merosot 26%, mencatat penurunan satu hari terbesar dalam sejarah. Berjangka biji-bijian dan ternak juga ambruk akibat gejolak di pasar logam mulia.

Penjualan berlanjut hingga Senin, pasar energi menghadapi tekanan: harga gas global runtuh, harga minyak mencatat penurunan terbesar dalam enam bulan. Setelah bursa AS dan China menaikkan persyaratan margin, penjualan logam mulia semakin cepat, ditambah dengan gelombang penjualan musiman menjelang Tahun Baru Imlek, memperparah penurunan.

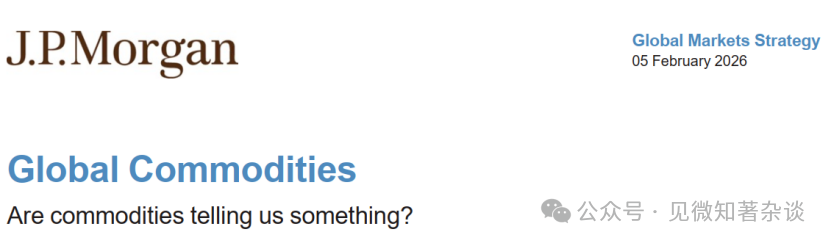

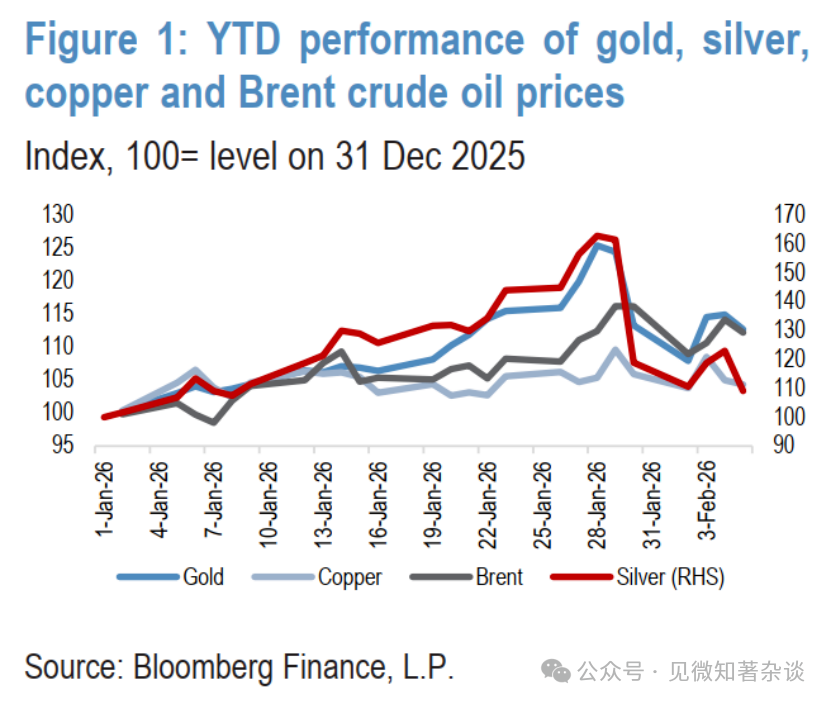

Secara keseluruhan, komoditas kehilangan hampir 8% dalam tiga hari jatuh bebas yang brutal, dengan harga gas AS anjlok 57%, perak turun 33%, emas turun 13%, tembaga dan minyak masing-masing turun 7%. Volatilitas yang hebat ini berlanjut hingga pertengahan minggu, harga turun lagi setelah pemulihan karena perdagangan bergejolak (Gambar 1 dan Gambar 2). Penurunan komoditas menyeret berjangka indeks saham AS lebih rendah, sementara saham Asia mengalami penurunan dua hari terburuk sejak April tahun lalu pada hari Senin.

Gambar 1: Kinerja harga emas, perak, tembaga Shanghai, dan minyak Brent year-to-date

Gambar 2: Z-score 10 tahun volatilitas lintas aset

Awal minggu yang kacau mengajukan pertanyaan: Apakah penjualan komoditas adalah pertanda tren masa depan, atau hanya sebuah koreksi?

Kami percaya ini bukan titik balik, melainkan koreksi yang sehat, merupakan peluang beli untuk logam, sementara energi akan mengalami lebih banyak penjualan.

1. Argumen pertama berkisar pada pemulihan pertumbuhan global

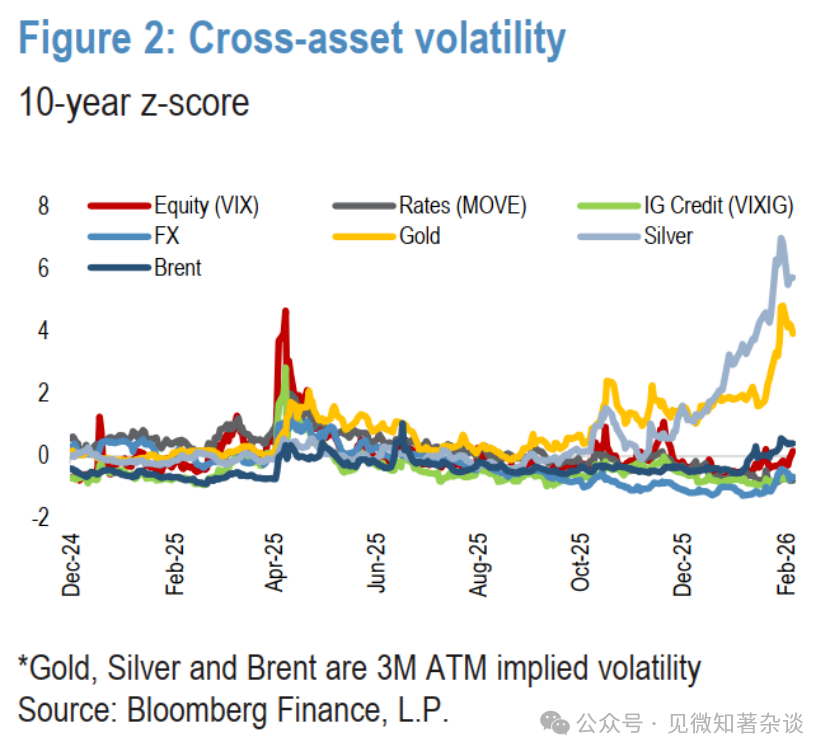

Sejak kuartal terakhir tahun lalu, telah terjadi rotasi pro-siklus yang nyata di pasar global, yang tercermin di pasar logam, saham, dan valuta asing. Pemulihan ini adalah hasil langsung dari:

· Kebijakan moneter yang kurang restriktif di negara maju (Gambar 3)

· Kebijakan fiskal ekspansif di sebagian besar ekonomi utama. Di AS, Kantor Anggaran Kongres memprediksi bahwa langkah-langkah legislatif seperti "RUU Kesejahteraan" akan meningkatkan pertumbuhan AS sebesar 0,9%. Kebijakan fiskal ekspansif bukan hanya milik AS. Dana Moneter Internasional memperkirakan, langkah-langkah fiskal akan mendorong pertumbuhan Jerman sebesar 1% dan Jepang 0,5% pada tahun 2026. Pada akhirnya, kebijakan fiskal ekonomi G3 akan sangat ekspansif dalam beberapa kuartal mendatang.

· Dengan angin penahan dari perang dagang dan pembatasan imigrasi mereda, terdapat katalis signifikan untuk pertumbuhan dan inflasi yang lebih tinggi di AS. Pengeluaran AI dan pusat data yang kuat, serta harga saham AI yang tinggi, meningkatkan efek kekayaan konsumen. Angin pendukung tambahan termasuk pelemahan dolar AS dan (sampai baru-baru ini) penurunan harga minyak, ditambah stimulus ekonomi dari penyelenggaraan Piala Dunia dan aktivitas terkait peringatan 250 tahun berdirinya AS.

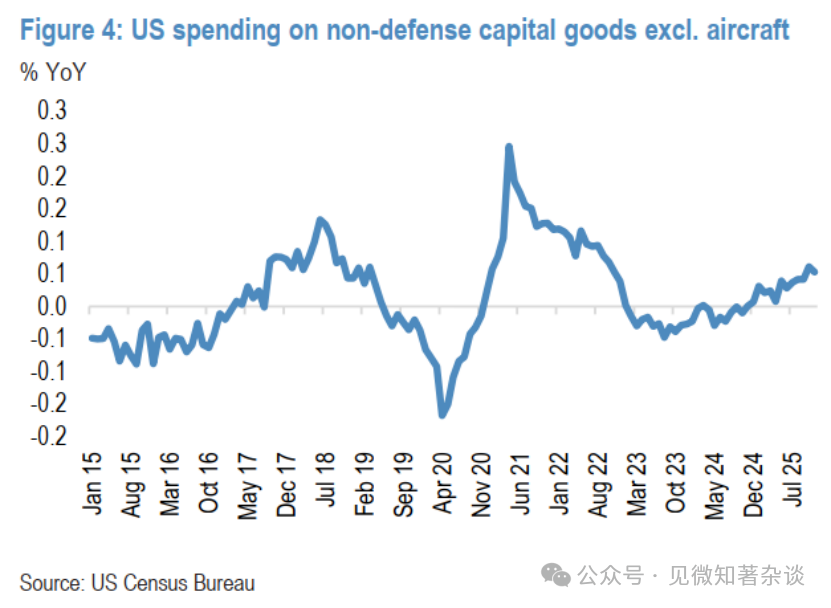

"RUU Kesejahteraan" lebih lanjut mendukung prospek dengan memotong pajak untuk lembur dan konsumsi, menambah kredit pajak anak, dan memperpanjang pembebanan penuh untuk peralatan dan pabrik, langkah-langkah yang meningkatkan pengembalian pajak rumah tangga dan mendorong booming belanja modal (Gambar 4).

Gambar 3: Suku bunga kebijakan resmi negara maju

Gambar 4: Pengeluaran barang modal non-pertahanan AS (tidak termasuk pesawat)

2. Aktivitas manufaktur global sedang berubah

Data PMI terkini mengonfirmasi bahwa pemulihan pertumbuhan global sedang berlangsung dan meluas, didukung oleh pelonggaran moneter global dan lonjakan investasi teknologi, peningkatan jumlah ekonomi yang melaporkan peningkatan output sangat menggembirakan. Di pasar maju, AS mencatat data ISM manufaktur terkuat sejak Agustus 2022, Jepang menunjukkan peningkatan signifikan, dan Eropa Barat juga menguat dengan jelas. Meskipun PMI output China hampir tidak berubah, penanda arah penting Asia emerging selain China mengalami pertumbuhan besar. Secara keseluruhan, PMI global berjalan dengan kecepatan yang solid dan di atas tren, dengan peningkatan pesanan baru memberikan sinyal konstruktif untuk keberlanjutan pemulihan.

3. Mengingat penilaian ulang pertumbuhan global, perdagangan reflasi 2026 telah dimulai, komoditas, material, dan saham industri berkinerja baik

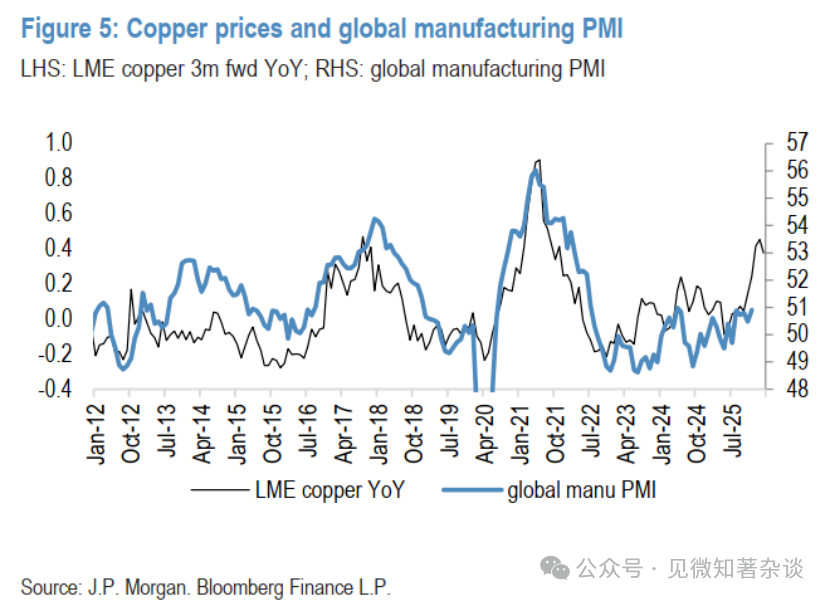

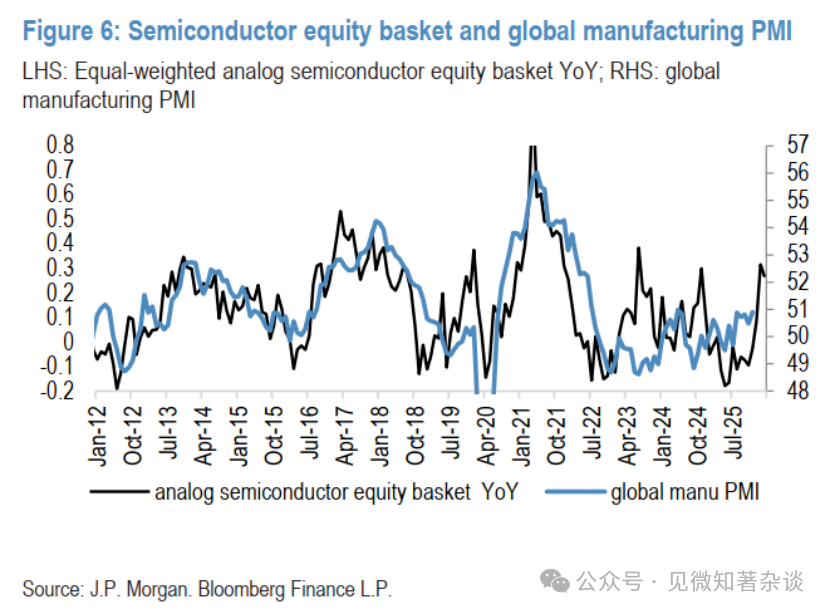

Berdasarkan hubungan historis lima belas tahun terakhir antara harga tembaga dan PMI manufaktur global, besarnya kenaikan harga tembaga baru-baru ini mengisyaratkan pembacaan PMI mendekati 53 — jauh di atas data terbaru sekitar 50,5, dan juga lebih optimis daripada pasar lain yang sensitif siklus yang kami lacak. Meskipun kinerja tahunan tembaga mungkin melebih-lebihkan optimisme pro-siklus pasar, pasar lain juga jelas memiliki tingkat optimisme tertentu. Misalnya, keranjang saham semikonduktor simulasi (yang menunjukkan kekuatan penjelasan serupa dalam periode yang sama, R-kuadrat sekitar 0,42) mengisyaratkan bahwa PMI akan naik menjadi sekitar 52 pada akhir kuartal pertama 2026. Tren bullish berkelanjutan dari keranjang saham ini setelah breakout dari rentang multi-tahun menunjukkan bahwa komponen pro-siklus dalam tren pasar tetap kuat meskipun ada pembalikan jangka pendek baru-baru ini di logam (Gambar 5 dan Gambar 6).

Gambar 5: Harga tembaga vs PMI manufaktur global

Gambar 6: Keranjang saham semikonduktor vs PMI manufaktur global

4. Namun, kesamaan di dalam komoditas berakhir di sini

Koreksi tajam harga logam mulia pekan lalu dipicu oleh pemulihan dolar AS (setelah Kevin Warsh dinominasikan sebagai ketua Fed berikutnya), tetapi tingkat keparahan koreksi lebih disebabkan oleh likuidasi cepat dari posisi long besar yang dibangun dengan cepat setelah akselerasi dan ekstensi berlebihan yang tidak berkelanjutan dalam dua minggu sebelumnya. Singkatnya, harga bergerak terlalu jauh, terlalu cepat, indikator momentum jangka pendek melonjak ke level yang jarang terjadi di pasar logam mulia.

Sebaliknya, kenaikan 11% harga energi Bloomberg sejak awal tahun didorong oleh faktor sementara seperti cuaca dan eskalasi geopolitik. Badai musim dingin besar dan suhu beku di bagian AS menyebabkan gangguan produksi dan meningkatkan permintaan bahan bakar pemanas, sementara cuaca dingin di Eropa mengganggu pemuatan minyak dan menguras persediaan gas. Namun, dampak terbesar pada harga minyak adalah eskalasi ketegangan Iran, yang kami perkirakan tidak akan bertahan lama mengingat tahun ini adalah tahun pemilihan paruh waktu AS.

Melalui volatilitas saat ini, kami tetap optimis pada emas dan tembaga, sambil mempertahankan pandangan harga energi yang lebih rendah — divergensi ini terutama didorong oleh dinamika pasokan yang berbeda.

5. Tetap bullish pada emas; puncak fundamental tembaga masih di depan

Tetap bullish pada emas. Seperti yang telah kita lihat dalam enam bulan terakhir, kenaikan jangka panjang emas ini tidak linier, dan juga tidak akan linier di masa depan, kami masih menganggap koreksi seperti ini sehat dan perlu, bukan tantangan bagi pandangan struktural bullish kami. Faktanya, karena emas tetap menjadi lindung nilai portofolio yang dinamis dan multifaset dengan cerita struktural yang jelas, kami telah melihat pembelian fisik saat harga turun muncul.

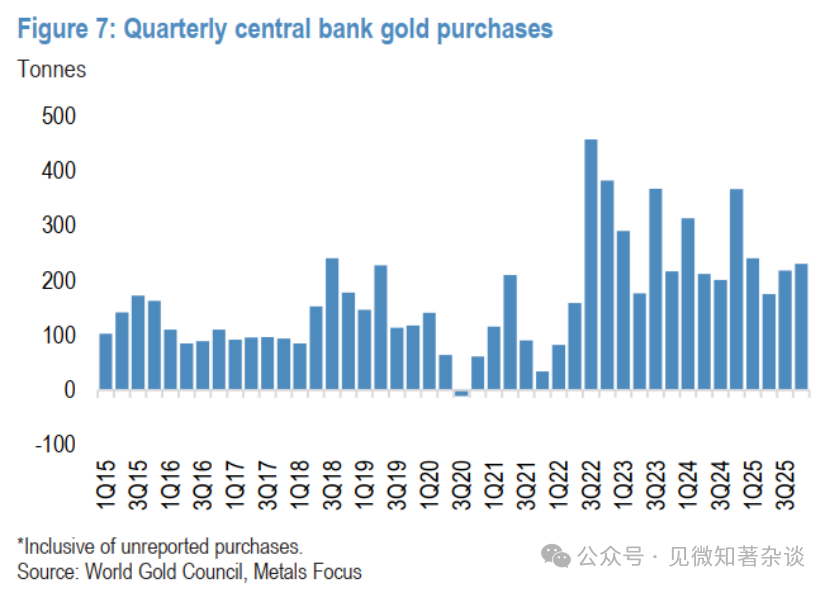

Selain dukungan baru-baru ini dari investor ritel, kami terus mengharapkan bank sentral juga akan tetap teguh, menjadi pembeli penting saat harga turun, kami sekarang memprediksi pembelian bersih resmi tahun ini akan mencapai 800 ton emas, masih 70% lebih tinggi dari level pra-2022 (Gambar 7).

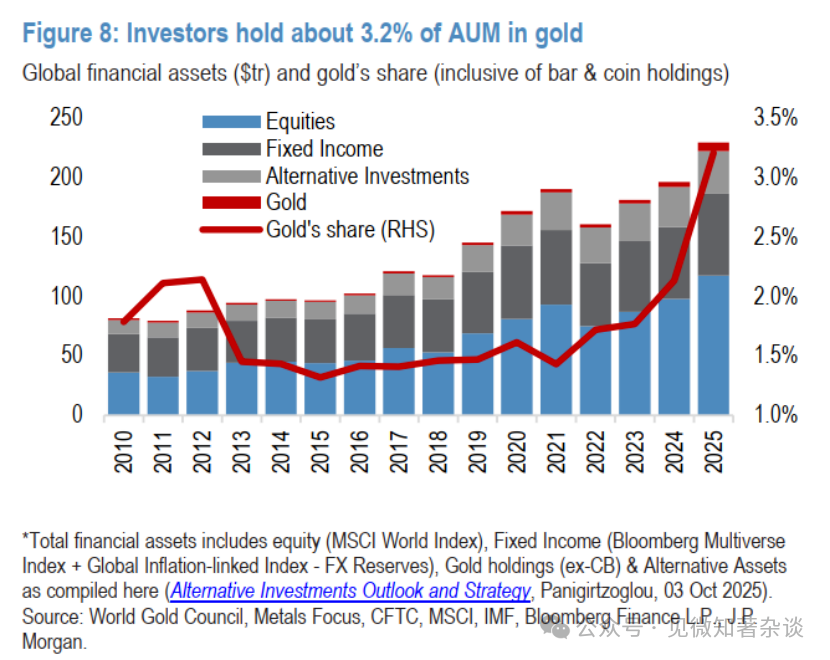

Secara keseluruhan, kami terus melihat ada ruang untuk tren diversifikasi emas, karena dalam lingkungan di mana kinerja aset fisik terus mengungguli aset kertas, kami memperkirakan permintaan dari bank sentral dan investor tahun ini untuk akhirnya mendorong harga emas menjadi $6.300 per ons pada akhir 2026 (Gambar 8).

Gambar 7: Pembelian emas kuartalan bank sentral

Gambar 8: Investor memegang sekitar 3,2% AUM sebagai emas

Lebih berhati-hati pada perak, karena risiko overshoot dua arah jangka pendek.

Perak adalah pasar yang lebih kecil dan lebih fluktuatif daripada emas, juga tidak memiliki bank sentral sebagai pembeli struktural saat harga turun, kami lebih khawatir tentang kemungkinan pencucian yang lebih dalam dalam jangka pendek. Pergerakan harga Kamis (pada saat penulisan, perak turun sekitar 10% pada hari itu) dengan jelas mengilustrasikan risiko ini. Meskipun kami tidak berpikir harga emas dan perak akan sepenuhnya terlepas atau tidak berkorelasi dalam jangka menengah, kami memang berpikir bahwa valuasi perak yang masih relatif tinggi dibandingkan emas, menghadapi risiko koreksi yang lebih besar pada hari-hari ketika sektor logam mulia secara keseluruhan berada di bawah tekanan.

Namun demikian, meskipun kami berpikir bahwa intervensi ulang membutuhkan kehati-hatian lebih dibandingkan dengan narasi emas yang lebih jelas, kami tetap percaya bahwa perak memiliki dasar yang relatif tinggi dalam jangka pendek (sekitar $75-80 per ons dalam beberapa kuartal mendatang), dan harga akhirnya akan pulih ke rata-rata sekitar $90 per ons pada awal tahun depan, karena bahkan jika sebelumnya kenaikannya terlalu besar saat mengejar emas, perak tidak mungkin sepenuhnya melepaskan keuntungannya dan terlepas dari logam saudaranya.

Pembelian saat harga turun saat ini mendukung harga tembaga; puncak fundamental masih dalam persiapan.

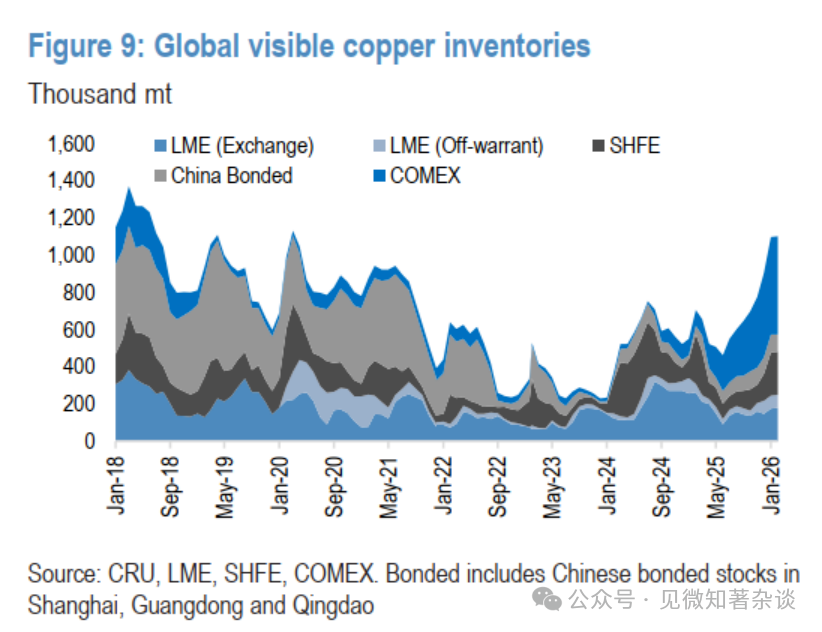

Tembaga juga terlibat dalam demam logam baru-baru ini, sempat menembus $14.000 per ton pekan lalu, kemudian turun mengikuti koreksi sektor lainnya. Meskipun fundamental lemah saat ini tidak mendukung lonjakan sebelumnya, kami tetap berpikir ada potensi besar untuk ketidaksejajaran yang memburuk di pasar tembaga, dan munculnya narasi yang lebih bullish dalam beberapa bulan mendatang (Gambar 9).

Kami masih berpikir bahwa pemerintahan Trump kemungkinan besar akan menerapkan tarif impor tembaga olahan secara bertahap, diumumkan sekitar pertengahan tahun, dengan tarif berlaku pada Januari 2027. Ini pada gilirannya akan membuka kembali jendela arbitrase COMEX/LME, sekali lagi menarik impor tembaga dalam jumlah besar ke AS.

Selain itu, karena kami berpikir kelemahan permintaan China dalam beberapa bulan terakhir terutama adalah penundaan permintaan (mencoba menunggu harga turun), dan bukan perlambatan struktural yang lebih mengkhawatirkan dari konsumsi akhir China, kami memperkirakan skenario di mana konsumen China akhirnya perlu menerima harga yang lebih tinggi tahun ini untuk menarik tembaga yang dibutuhkan kembali ke domestik.

Gambar 9: Persediaan tembaga global yang terlihat

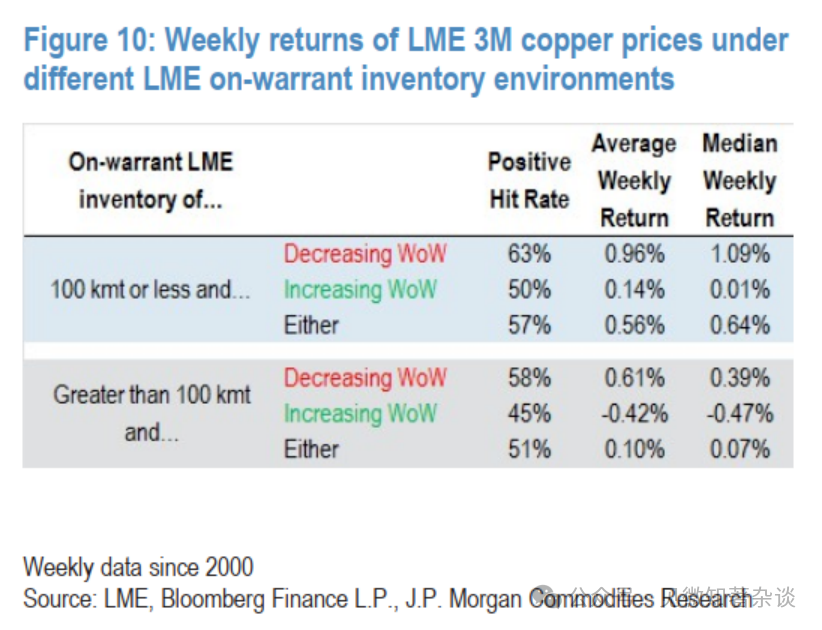

Gambar 10: Pengembalian mingguan tembaga berjangka tiga bulan LME dalam lingkungan persediaan warrant terdaftar LME yang berbeda

Potensi permintaan bersama dari AS dan China sekitar pertengahan tahun, terus membuat risiko cenderung pada persediaan LME yang akan turun ke level yang sangat rendah tahun ini, berpotensi mendorong lonjakan harga spot yang tajam, jauh di atas harga rata-rata kuartal baseline kami $12.500 per ton untuk kuartal kedua 2025, dan mungkin menuju $15.000 per ton dan lebih tinggi saat kurva LME masuk ke dalam backwardation spot yang dalam (Gambar 10).

Sementara itu, mengingat risiko ini, fokus tinggi pada keamanan pasokan dan pentingnya tembaga dan mineral kritis lainnya untuk rantai pasokan, serta preferensi investor pro-siklus yang lebih luas, keinginan untuk membeli tembaga saat harga turun tetap besar, saat ini membentuk dasar di sekitar $12.500 per ton.

6. Harga minyak mengandung premi geopolitik $7 per barel, harus kembali ke nilai wajar

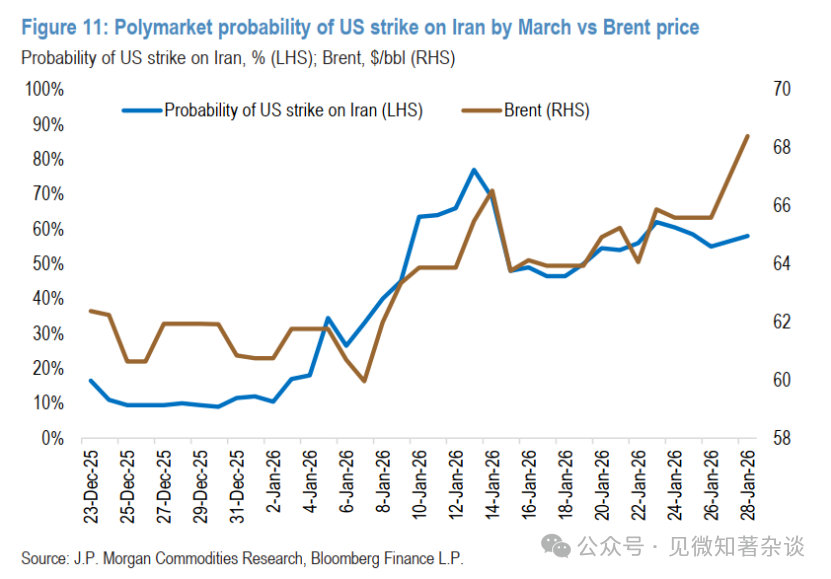

Cuaca dingin mengurangi pasokan dan meningkatkan permintaan minyak, menambah premi sekitar $2 per barel pada harga minyak di minggu terakhir Januari. Produksi Kazakhstan dan AS sekarang dapat pulih sepenuhnya dalam beberapa hari, volume ekspor Rusia juga mendekati normal. Namun, harga minyak masih sekitar $7 per barel di atas nilai wajar, premi ini hampir seluruhnya disebabkan oleh eskalasi ketegangan antara Washington dan Teheran, 29 Januari 2026 (Gambar 11).

Setelah beberapa minggu konfrontasi (termasuk militer AS menembak jatuh drone Iran di dekat kapal induk AS dan angkatan laut Iran melecehkan kapal dagang), kedua pihak setuju untuk melanjutkan pembicaraan tidak langsung pada Jumat di Oman. Iran bersikeras bahwa diskusi harus strictly terbatas pada masalah nuklir, sementara AS mendorong agenda yang lebih luas, melibatkan pembatasan arsenal rudal balistik Teheran, penghentian dukungannya untuk proxy regional, dan perlakuan terhadap rakyatnya.

Gambar 11: Prediksi Polymarket tentang probabilitas serangan AS terhadap Iran sebelum Maret vs harga minyak Brent

Presiden Trump telah mengirimkan peringatan blak-blakan kepada kepemimpinan Iran, dan mengerahkan pasukan AS yang signifikan ke wilayah tersebut, meningkatkan kekhawatiran eskalasi, meskipun negara-negara Teluk dan kekuatan regional lainnya mendesak diplomasi dan memperingatkan terhadap perang. Kepemimpinan Iran sedang menghadapi krisis ekonomi dan sosial domestik yang parah, tampaknya bersedia untuk bernegosiasi "adil dan jujur", tetapi perbedaan inti tetap ada.

Mengingat inflasi AS yang tinggi dan pemilihan paruh waktu tahun ini, kami tidak memperkirakan konfrontasi ini akan mengakibatkan gangguan pasokan minyak yang berkepanjangan. Jika memang terjadi aksi militer, kami perkirakan akan ditargetkan, menghindari infrastruktur produksi dan ekspor minyak Iran. Karena kedekatan wilayah dengan jalur transportasi energi utama, kenaikan minyak mentah yang didorong geopolitik sementara mungkin akan bertahan, tetapi ini akhirnya akan mereda, meninggalkan fundamental pasar global yang mendasarinya lemah.

Kami memprediksi pertumbuhan permintaan yang kuat tahun ini, tetapi memperkirakan kecepatan pertumbuhan pasokan global akan tiga kali lipat dari permintaan, dengan setengah dari pertumbuhan pasokan berasal dari produsen non-OPEC+ — didorong oleh pengembangan lepas pantai yang kuat dan momentum berkelanjutan dari serpih global.

7. Gas alam — Ini adalah musim dingin yang dingin (dan penyesuaian posisi)

Pada bulan Januari, badai sempurna menghantam pasar gas alam, menyebabkan harga gas alam naik roller coaster. Bulan ini ditandai dengan perubahan cepat dalam prakiraan cuaca, ditambah level persediaan yang rendah secara historis dan penyesuaian posisi investor di Eropa, semakin mempercepat volatilitas harga. Kontrak Februari TTF diselesaikan pada 40,1 euro/MWh — melonjak 40% dari Januari, dan naik hampir 50% dari titik terendah baru-baru ini pada 16 Desember 2025. Sementara itu, kontrak Februari Henry Hub diselesaikan pada $7,46/MMBtu, lebih dari dua kali lipat hanya dalam tujuh hari perdagangan, mencapai level tertinggi yang tidak terlihat sejak 2022.

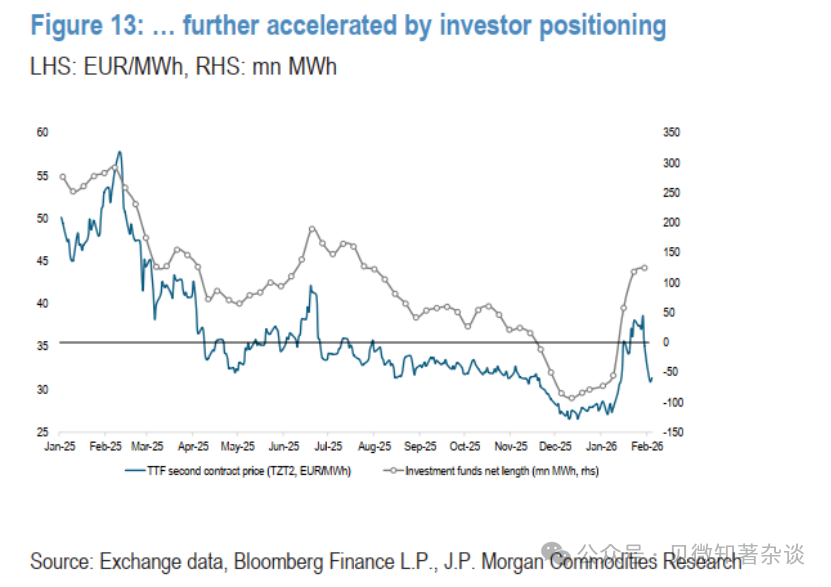

Harga gas Eropa melonjak ke level tertinggi dalam setahun, hasil dari cuaca dingin, persediaan yang terkuras, dan posisi pasar. Harga TTF sebelumnya menyentuh titik terendah baru-baru ini pada pertengahan Desember, karena ekspektasi pasar akan musim dingin yang lebih hangat dari normal lagi, dan optimisme terhadap pasokan LNG baru 2026 menyebabkan — menurut kami — munculnya rasa puas diri di pasar. Sentimen ini tercermin dalam perilaku investor: posisi berubah menjadi net short untuk pertama kalinya sejak Maret 2024, posisi short terus meningkat sepanjang Desember, mencapai -93 juta MWh, level terendah sejak 2020.

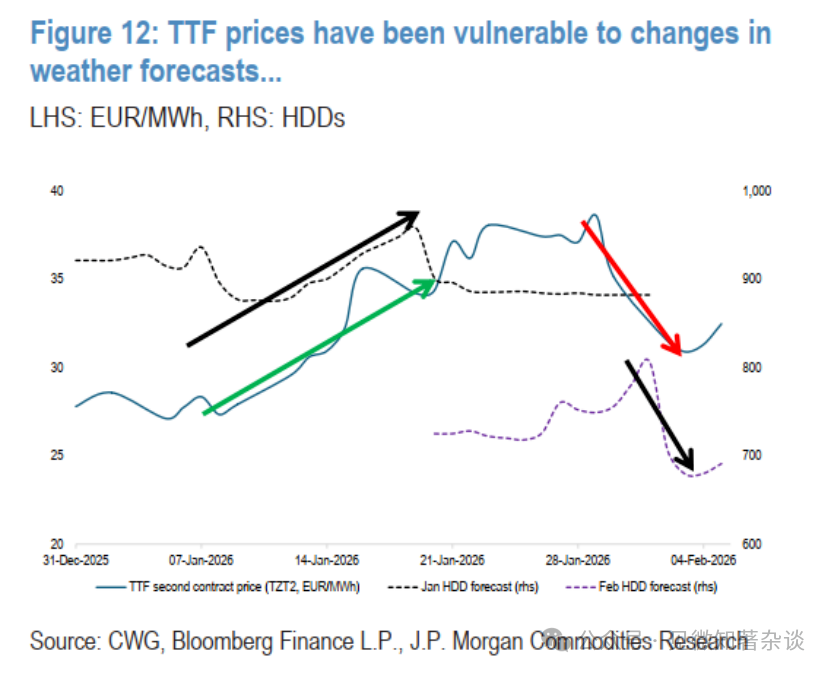

Namun, saat pola cuaca menjadi tidak stabil, HDD Januari yang diproyeksikan mulai naik dari minggu kedua bulan ini, narasi berubah (Gambar 12). Harga TTF melonjak tajam karena persediaan yang sangat rendah dan permintaan gas yang meningkat untuk pemanas dan pembangkit listrik ("Baby, It's (Still) Cold Outside", 13 Januari 2026). Harga stabil di sekitar 40 euro/MWh, didukung oleh perpanjangan cuaca dingin AS dan kekhawatiran atas gangguan pasokan LNG AS yang dipicu oleh penutupan akibat pembekuan, lonjakan permintaan domestik, dan badai parah. Seiring dengan normalnya outlook cuaca di kedua sisi Atlantik, kontrak Maret TTF turun dari 39,3 euro/MWh pada 30 Januari menjadi sekitar 33 euro/MWh pada 3 Februari (Gambar 13).

Gambar 12: Harga TTF rentan terhadap perubahan prakiraan cuaca...

Gambar 13: ...dan dipercepat oleh penyesuaian posisi investor

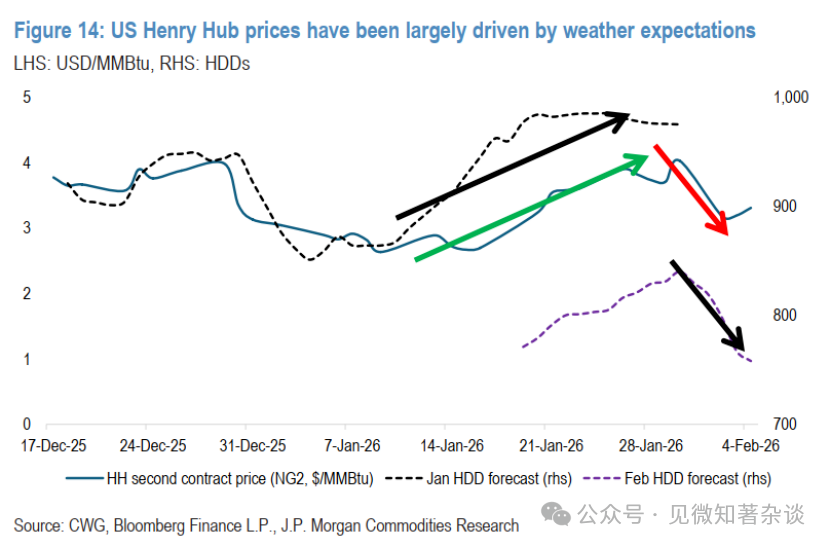

Gas alam AS bergabung dengan kenaikan di akhir bulan, saat cuaca dingin menyapu seluruh negeri. Harga mulai tahun relatif rendah, kontrak Februari diperdagangkan di bawah $4/MMBtu, dan jatuh ke $3,10 pada 16 Januari, sebelum melonjak tajam, akhirnya diselesaikan pada $7,46 pada 28 Januari. Selama periode ini, proyeksi HDD Januari meningkat secara signifikan dari sekitar 900 HDD menjadi 985 HDD, masing-masing melebihi rata-rata 10 tahun 891 HDD dan rata-rata 30 tahun 933 HDD. Ekspektasi cuaca dingin juga berlanjut hingga Februari, proyeksi naik dari 771 HDD pada 19 Januari ke puncak 840 HDD pada 30 Januari.

Namun, outlook cuaca berubah signifikan minggu ini, kali ini beralih ke kondisi yang lebih hangat. Sebagai tanggapan, harga turun tajam, kontrak Maret turun dari $4,03/MMBtu pada 30 Januari menjadi $3,25/MMBtu pada saat penulisan (Gambar 14).

Gambar 14: Harga Henry Hub AS terutama didorong oleh ekspektasi cuaca