Pada 17 Maret, Komisi Sekuritas dan Bursa AS (SEC) dan Komisi Perdagangan Berjangka Komoditas (CFTC) bersama-sama menerbitkan dokumen berjudul "Penerapan Hukum Sekuritas Federal pada Jenis Aset Kripto Tertentu dan Transaksi Tertentu yang Melibatkan Aset Kripto". Dokumen regulasi sepanjang 68 halaman ini secara sistematis menjawab masalah inti seperti klasifikasi aset kripto, kualifikasi sekuritas, dan kepatuhan transaksi tipikal, menandakan peralihan regulasi aset kripto AS dari model lama "regulasi melalui penegakan hukum" (regulation by enforcement) ke kerangka regulasi yang teratur dan transparan. Artikel Beosin ini akan menginterpretasi konten inti laporan, membantu pelaku industri memahami kebijakan regulasi terbaru dan panduan kepatuhan AS.

I. Latar Belakang Regulasi

Untuk waktu yang lama, regulasi aset kripto AS kekurangan aturan yang jelas. SEC terutama menggunakan tindakan penegakan hukum, bukan kerangka regulasi khusus, untuk mendefinisikan sifat sekuritas aset kripto, mengakibatkan peserta pasar kripto menghadapi ketidakpastian kepatuhan yang sangat tinggi. Untuk mengubah situasi ini, SEC membentuk Satuan Tugas Kripto (Crypto Task Force) pada tahun 2025 dan meluncurkan "Proyek Kripto" (Project Crypto), bertujuan untuk bekerja sama dengan CFTC, menyatukan standar regulasi federal, dan memberikan batasan hukum yang jelas untuk aset kripto.

Tujuan inti dokumen ini adalah untuk menyediakan seperangkat standar klasifikasi dan interpretasi hukum yang jelas untuk pasar kripto. Dokumen ini secara jelas mengklasifikasikan aset kripto, menarik batas antara aset sekuritas dan non-sekuritas, mengkualifikasi aktivitas on-chain umum (penambangan POW, staking POS, staking likuid, pembungkusan token, airdrop), dan menunjukkan bahwa prinsip inti regulasi haruslah "substansi ekonomi" bukan nama atau bentuk aset.

Konten asli

II. Lima Klasifikasi Utama Aset Kripto

Dokumen membagi semua aset kripto menjadi lima kategori utama, masing-masing tunduk pada aturan regulasi yang berbeda, mengubah secara drastis mode kualifikasi yang sebelumnya kabur.

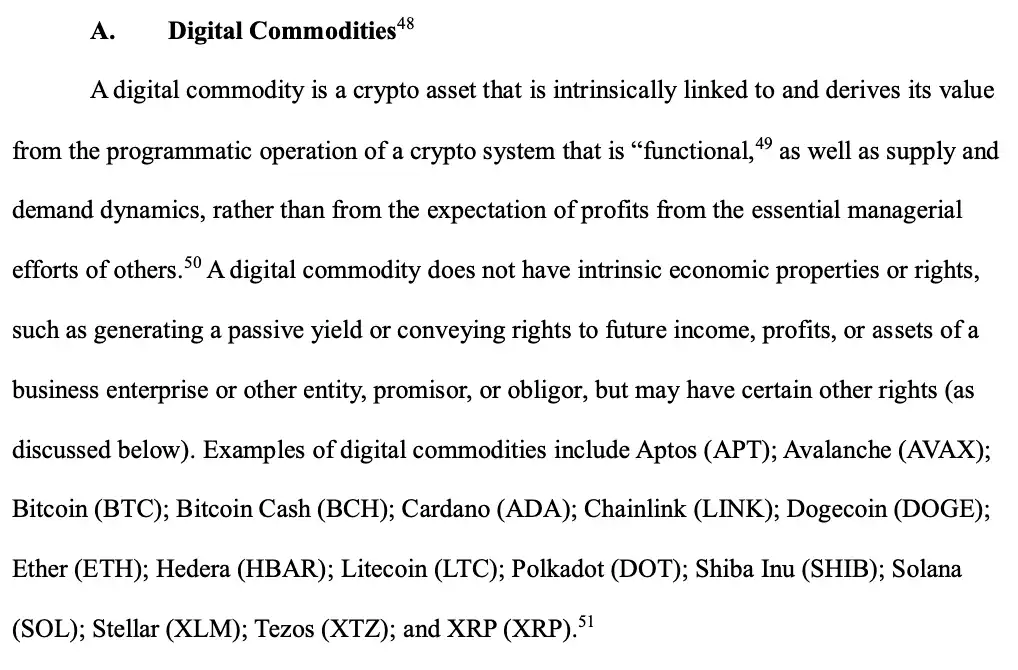

1. Komoditas Digital (Digital Commodities)

Komoditas digital sendiri bukanlah sekuritas. Nilainya berasal dari operasi terprogram sistem terdesentralisasi dan penawaran serta permintaan pasar, bukan dari upaya manajerial orang lain.

● Fitur inti: Terkait secara intrinsik dengan sistem kripto fungsional

● Contoh: Dokumen secara jelas mencantumkan aset yang termasuk komoditas digital, termasuk: Bitcoin (BTC), Ether (ETH), Solana (SOL), XRP (XRP), Cardano (ADA), Avalanche (AVAX), Dogecoin (DOGE), Polkadot (DOT), dll.

● Otoritas Regulasi: CFTC

● Persyaratan Kepatuhan: Sesuai dengan definisi komoditas dalam Commodity Exchange Act, harus mematuhi Commodity Exchange Act

Konten asli

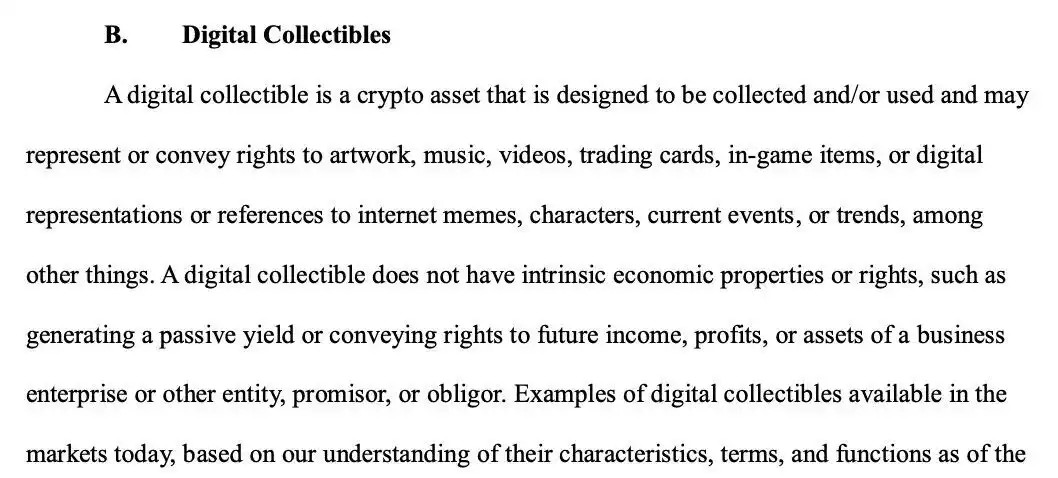

2. Koleksi Digital (Digital Collectibles)

Termasuk NFT dan Memecoins. Karena nilainya terutama berasal dari seni, hiburan, atau makna sosial, dan tidak memiliki karakteristik ekonomi sekuritas, maka bukan merupakan sekuritas.

● Fitur inti: Bertujuan untuk koleksi atau penggunaan, mewakili kepentingan seperti karya seni, item game, dll., tidak terkait dengan pendapatan perusahaan

● Contoh: Dokumen secara jelas mencantumkan CryptoPunks, Chromie Squiggles, FanTokens, dan Memecoin

● Otoritas Regulasi: Tidak ada regulasi khusus

Penerbitan awal tidak memerlukan pendaftaran sekuritas, tetapi jika melibatkan fragmentasi (fractionalization) koleksi digital, dapat membentuk sekuritas dan tunduk pada pengawasan SEC.

Konten asli

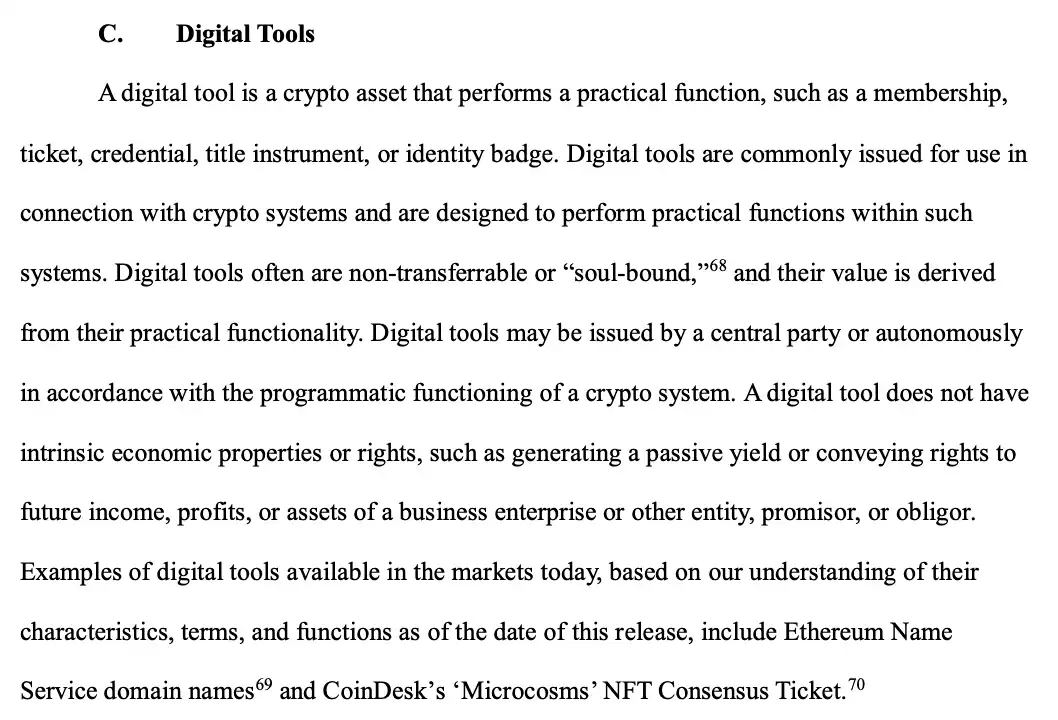

3. Alat Digital (Digital Tools)

Mengacu pada aset yang digunakan dalam aplikasi tertentu untuk mendapatkan layanan atau fungsi, itu sendiri bukan sekuritas.

● Fitur inti: Aset jenis voucher dengan fungsi utilitas, seperti keanggotaan, tiket, nama domain, dll., nilai berasal dari fungsionalitas

● Contoh: Layanan Nama Domain Ethereum (ENS), tiket konferensi NFT CoinDesk

● Otoritas Regulasi: Tidak ada regulasi khusus

Konten asli

4. Stablecoin (Stablecoins)

Menurut Undang-Undang GENIUS, "stablecoin pembayaran yang diatur" yang memenuhi kondisi tertentu tidak dianggap sebagai sekuritas. Penerbitan dan penebusan stablecoin semacam ini tidak memerlukan pendaftaran di SEC. Namun, perlu diperhatikan bahwa stablecoin pembayaran harus memenuhi persyaratan GENIUS Act, sedangkan yang non-pembayaran harus dinilai berdasarkan substansi ekonominya apakah membentuk sekuritas.

5. Sekuritas Digital (Digital Securities)

Yaitu "sekuritas yang ditokenisasi", merupakan representasi digital dari sekuritas tradisional, status hukumnya adalah sekuritas.

● Definisi inti: Instrumen keuangan yang ditokenisasi dengan fitur inti sekuritas

● Contoh: Saham yang ditokenisasi

● Otoritas Regulasi: SEC

● Persyaratan Kepatuhan: Harus mematuhi persyaratan pendaftaran Securities Act of 1933, aturan pengungkapan informasi dan perlindungan investor berlaku

III. Interpretasi Kunci "Kontrak Investasi": Pemisahan Aset Kripto dan Kontrak Investasi

(1) Penerapan Penyempurnaan Tes Howey

Dokumen ini tidak menggantikan tes Howey klasik, tetapi memberikan panduan yang lebih rinci untuk karakteristik aset kripto: suatu transaksi aset kripto membentuk "kontrak investasi" (sekuritas) harus memenuhi tiga elemen secara bersamaan:

● Elemen investasi: Investor menginvestasikan uang atau pertimbangan berharga (termasuk aset kripto)

● Usaha bersama: Keuntungan investor sangat terkait dengan operasi penerbit atau pihak ketiga

● Ekspektasi keuntungan: Investor secara wajar mengharapkan keuntungan terutama berasal dari "upaya manajerial yang diperlukan" (essential managerial efforts) penerbit, bukan dari tenaga kerja mereka sendiri atau perubahan penawaran dan permintaan pasar

Dokumen secara khusus menjelaskan kriteria penilaian "upaya manajerial yang diperlukan": termasuk tetapi tidak terbatas pada pengembangan proyek, peningkatan teknologi, promosi komersial, dan aktivitas kunci lainnya yang mempengaruhi keberhasilan proyek; sedangkan pekerjaan administratif murni, pekerjaan rutin (seperti pemeliharaan node, penyelesaian transaksi) tidak membentuk elemen ini.

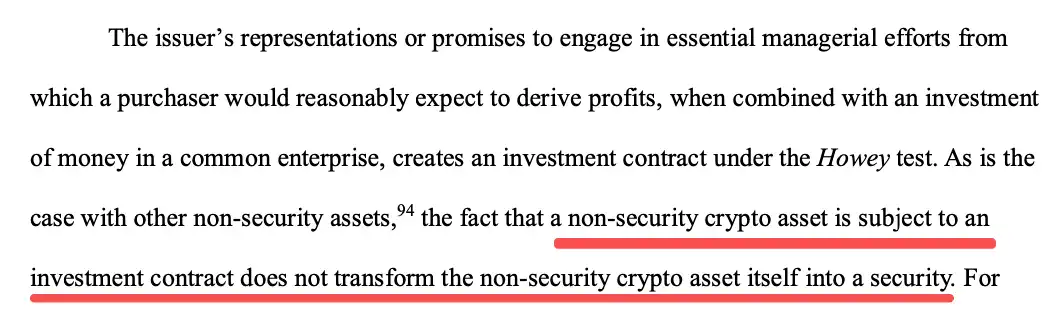

(2) Risiko dan Pelepasan "Sekuritisasi" Aset Kripto Non-Sekuritas

Ini adalah interpretasi paling inovatif dari dokumen ini: aset non-sekuritas (seperti komoditas digital) dapat dijual sebagai bagian dari kontrak investasi, tetapi aset itu sendiri tidak akan berubah menjadi sekuritas karenanya:

Konten asli

1. Kondisi Pemicu Sekuritisasi

Ketika penerbit melalui whitepaper, media sosial, dan saluran lainnya, secara jelas berjanji akan melakukan upaya manajerial yang diperlukan untuk meningkatkan nilai aset, dan berdasarkan hal ini menginduksi investor untuk membeli, aset kripto non-sekuritas akan dianggap sebagai pembawa "kontrak investasi" dan harus mematuhi persyaratan regulasi sekuritas.

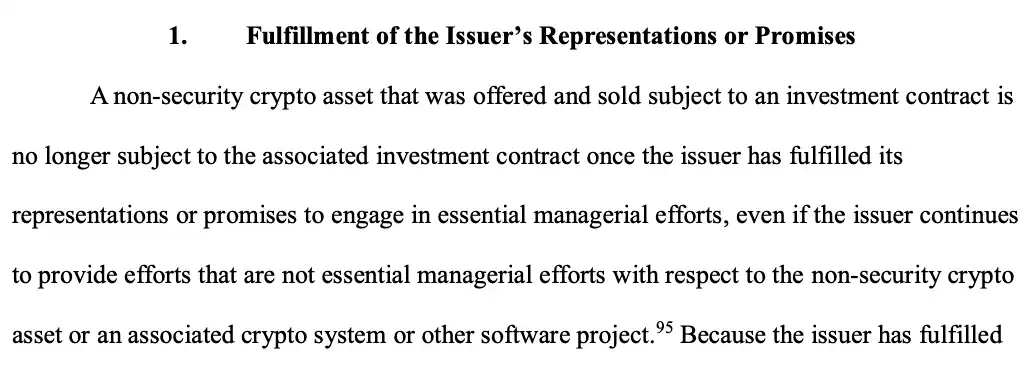

2. Tiga Situasi Pelepasan Sekuritisasi

● Janji dipenuhi: Penerbit menyelesaikan upaya manajerial yang diperlukan yang dijanjikan (seperti penyebaran desentralisasi proyek, penyelesaian pengembangan fungsi) dan mengungkapkannya secara publik;

Konten asli

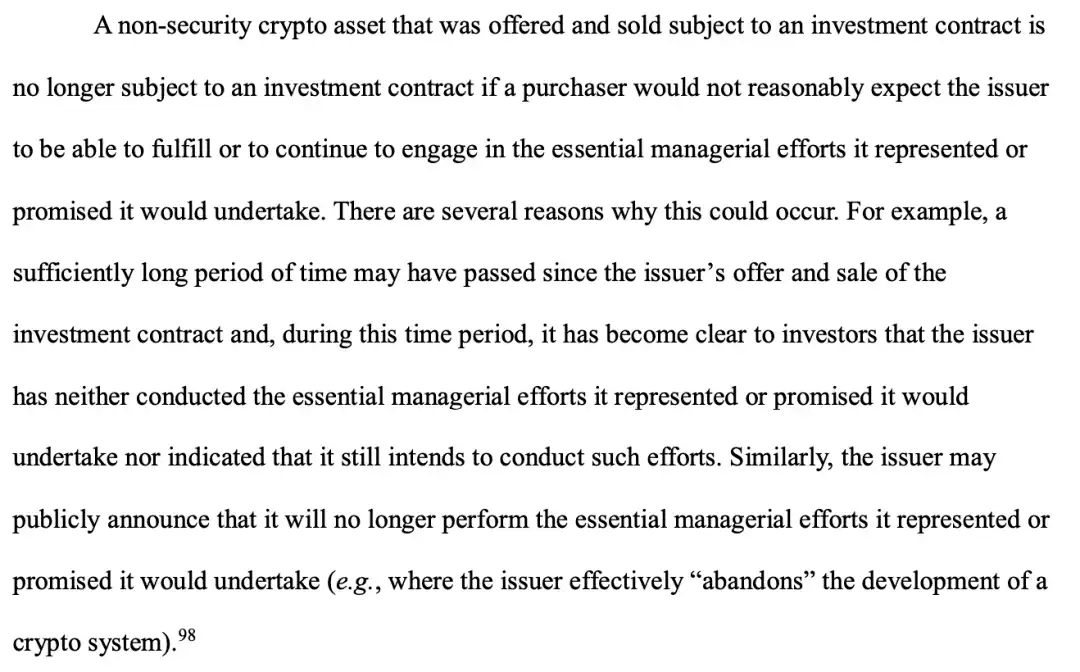

● Kehabisan waktu: Janji tidak dipenuhi untuk waktu yang lama dan tidak ada rencana implementasi yang jelas, menyebabkan ekspektasi wajar investor menghilang;

● Tidak dapat dipenuhi: Penerbit mengumumkan secara publik dan luas untuk meninggalkan upaya manajerial yang diperlukan yang dijanjikan, dan pasar telah mengetahuinya sepenuhnya.

Konten asli

Aturan ini memberikan jalan kepatuhan yang jelas bagi pengembang proyek di industri kripto, memungkinkan sebuah proyek dimulai dari tahap pendanaan yang "tersekuritisasi", melalui pembangunan yang gigih, untuk mencapai perubahan aset kripto yang diterbitkannya dari atribut sekuritas ke atribut non-sekuritas.

IV. Kualifikasi Aktivitas Umum Industri Kripto

Untuk aktivitas umum pasar aset kripto seperti penambangan, staking, pembungkusan token (Wrapping), airdrop, kebijakan secara jelas menentukan batas kepatuhannya:

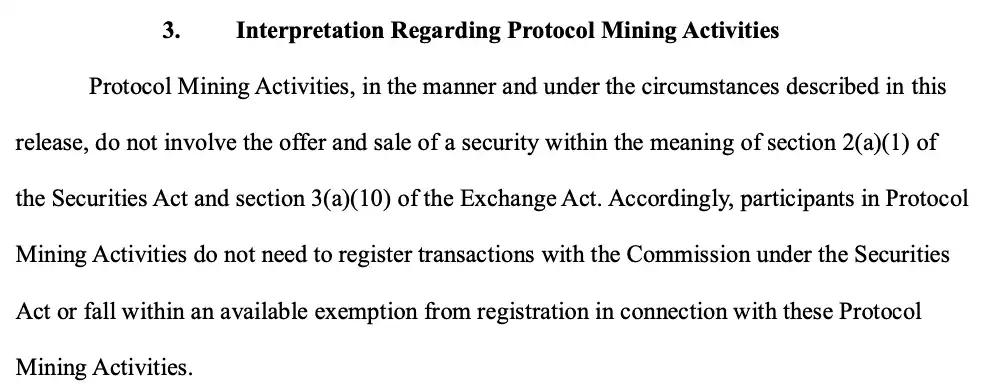

1. Penambangan POW

● Deskripsi aktivitas: Dalam jaringan PoW, penambang menyediakan daya komputasi untuk memelihara jaringan dan menerima hadiah.

● Penilaian regulasi: Tidak melibatkan penerbitan atau penjualan sekuritas.

● Analisis: Penambang menerima hadiah melalui pekerjaan administratif atau rutin mereka sendiri (menyediakan daya komputasi), bukan secara pasif mendapat keuntungan dari "upaya manajerial yang diperlukan" orang lain. Bahkan jika bergabung dengan kolam penambangan, peran operator kolam penambangan adalah administratif, tidak membentuk "upaya manajerial yang diperlukan".

Konten asli

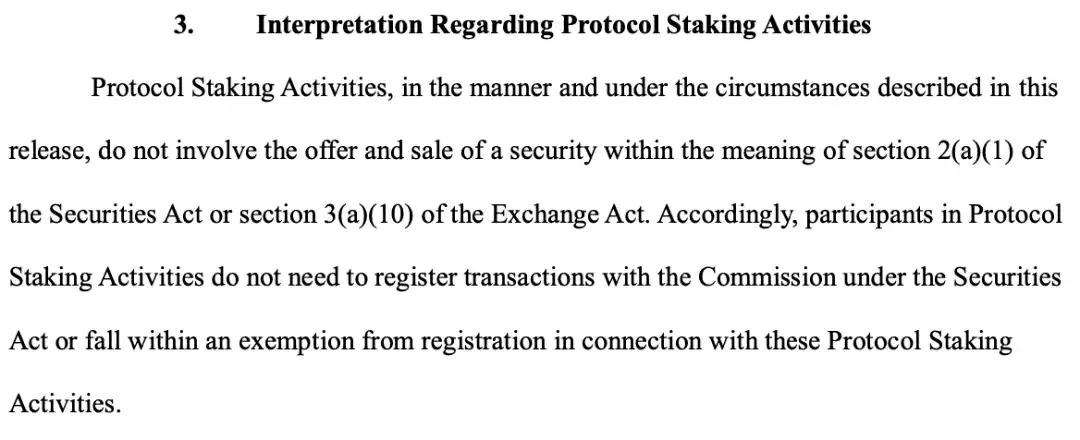

2. Staking Protokol

● Deskripsi aktivitas: Dalam jaringan PoS, pengguna mempertaruhkan token untuk menjalankan node validasi atau mendelegasikannya ke node validasi, menerima hadiah staking.

● Penilaian regulasi: Tidak melibatkan penerbitan atau penjualan sekuritas.

● Analisis: Baik staking mandiri, didelegasikan ke pihak ketiga, atau melalui lembaga terpusat untuk staking kustodian, esensinya adalah pengguna memberikan "layanan staking" untuk memelihara keamanan jaringan dan menerima imbalan layanan, bukan berinvestasi dalam usaha bersama. Dokumen secara khusus menunjuk, menyediakan asuransi pemotongan (slashing insurance), unstaking awal, dan layanan tambahan lainnya, tidak mempengaruhi sifat non-sekuritasnya.

Konten asli

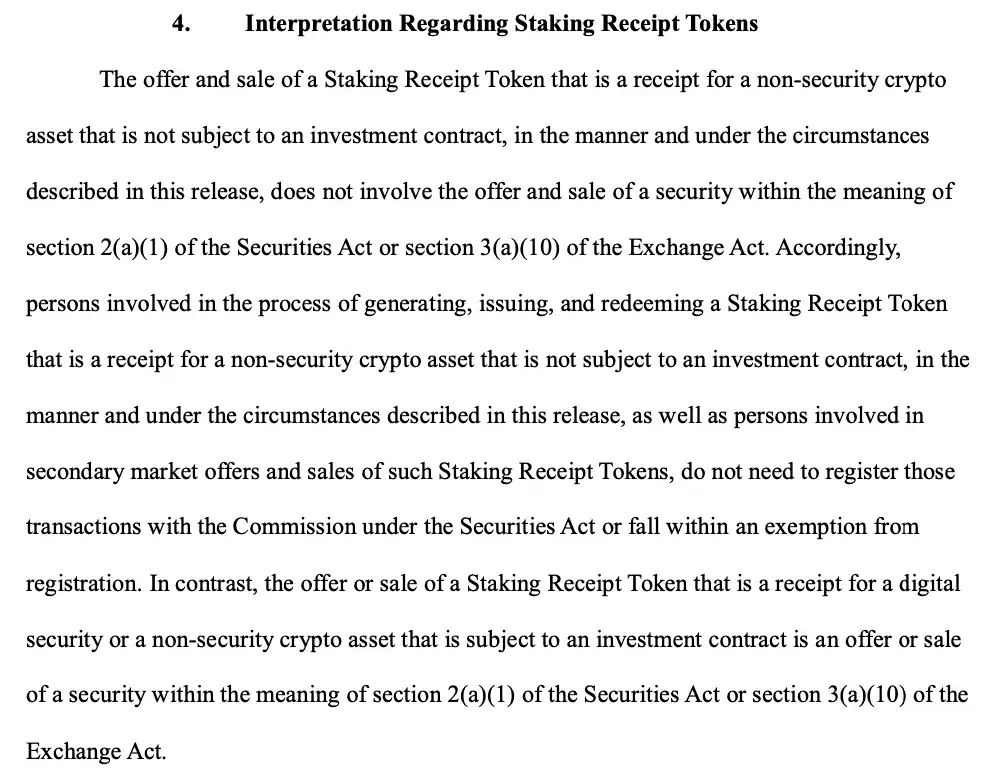

3. Token Bukti Staking

● Deskripsi aktivitas: Pengguna menyetor token di platform staking likuid seperti Lido, menerima bukti (seperti stETH) yang mewakili aset yang di-stake dan pendapatannya.

● Penilaian regulasi: Selama aset dasar adalah komoditas digital non-sekuritas, dan bukti hanya mewakili kepemilikan dan hak pendapatan aset dasar, maka penerbitan dan perdagangan bukti itu sendiri tidak melibatkan perdagangan sekuritas. Jika token bukti staking adalah bukti untuk sekuritas digital atau aset kripto non-sekuritas yang tunduk pada kontrak investasi, maka perlu diawasi oleh SEC.

● Analisis: Ini dianggap sebagai "kuitansi", nilainya berasal dari aset dasar, bukan dari upaya manajerial penerbit.

Konten asli

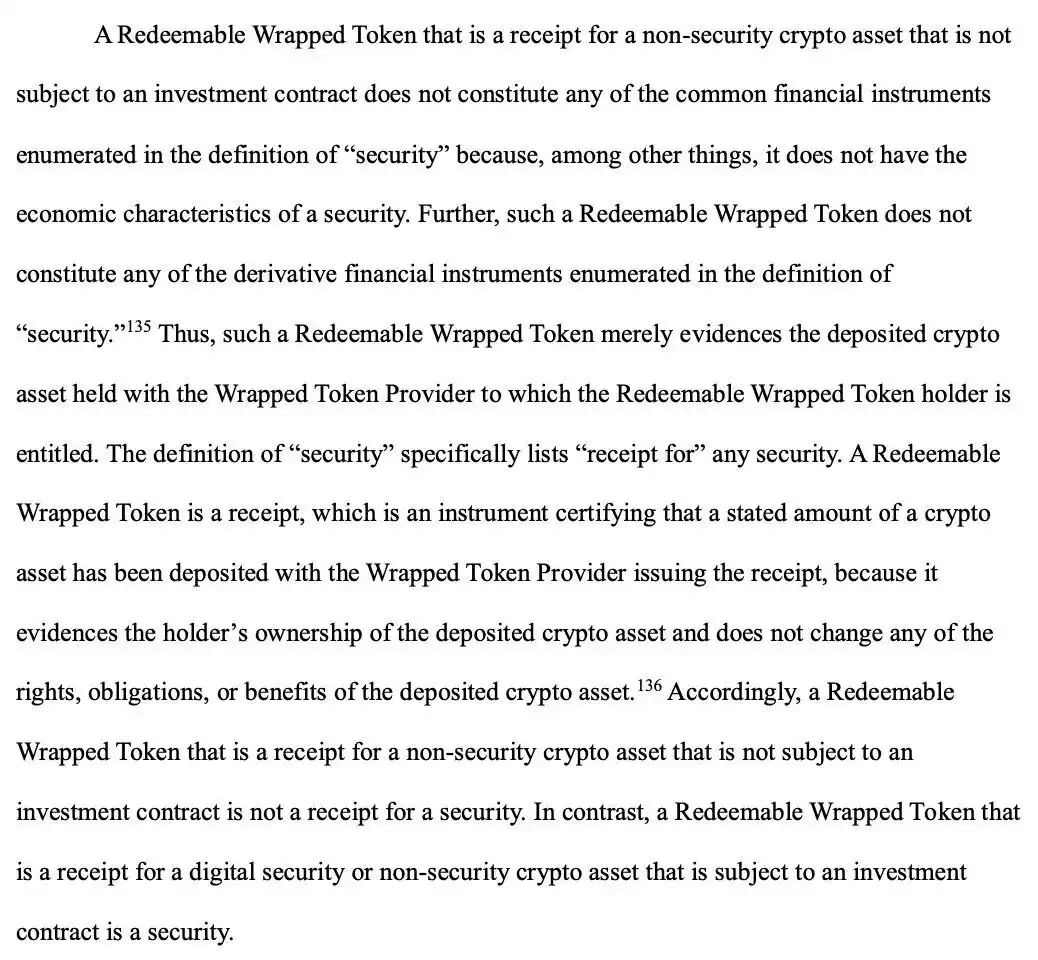

4. Pembungkusan Token

● Deskripsi aktivitas: Mengambil aset dari satu blockchain (seperti BTC) melalui jembatan silang atau penjaga, menghasilkan token di blockchain lain yang mewakili kepemilikannya (seperti WBTC).

● Penilaian regulasi: Mirip dengan penilaian staking likuid, selama aset dasar adalah komoditas digital non-sekuritas, dan dapat ditebus, tidak disertai janji pendapatan apa pun, maka penerbitan dan perdagangan token terbungkus ini tidak melibatkan perdagangan sekuritas. Namun, jika aset dasar adalah sekuritas digital atau bukti aset kripto non-sekuritas yang tunduk pada kontrak investasi, maka perlu diawasi oleh SEC.

Konten asli

5. Airdrop

● Deskripsi aktivitas: Cara penerbit aset kripto menerbitkan aset kriptonya ke pasar dengan kondisi gratis atau pertimbangan simbolis.

● Penilaian regulasi: Jika penerbit melakukan airdrop aset kripto non-sekuritas kepada penerima, dan penerima tidak membayar mata uang, menyediakan barang atau jasa, memberikan pertimbangan lain kepada penerbit untuk mendapatkan aset airdrop tersebut, maka aset kripto non-sekuritas tersebut tidak membentuk kontrak investasi.

● Analisis: Aktivitas airdrop tidak memenuhi elemen pertama tes Howey "menginvestasikan uang", bahkan jika airdrop diberikan kepada pengguna aktif (sebagai hadiah untuk perilaku masa lalu). Poin intinya adalah penerima tidak memberikan pertimbangan apa pun kepada penerbit untuk mendapatkan aset kripto non-sekuritas airdrop, penerbit tidak perlu mendaftarkan transaksi ke SEC sesuai Securities Act of 1933. Namun, penilaian di atas tidak berlaku untuk perilaku airdrop sekuritas digital.

Konten asli

Perlu diperhatikan khususnya, definisi kebijakan terhadap "area abu-abu": Jika kolam penambangan menjanjikan pendapatan tetap, layanan staking memberikan jaminan pokok, airdrop mengharuskan penerima menyelesaikan tugas promosi tertentu, dll., semuanya dapat melampaui batas kepatuhan dan dianggap sebagai penerbitan sekuritas.

Kesimpulan

Diterbitkannya dokumen ini menandai penyelesaian peralihan kunci regulasi aset kripto AS dari "regulasi melalui penegakan hukum" ke "penyediaan aturan yang jelas". Logika intinya adalah: Dengan menentukan standar klasifikasi dan batas kepatuhan yang jelas, memberikan ruang untuk inovasi pasar kripto. Interpretasi dan panduan regulasi AS kali ini lebih menekankan "regulasi fungsional" dan "regulasi substansial", menekankan bahwa terlepas dari bentuk teknologinya, fungsi ekonomi apa pun yang dimiliki akan tunduk pada aturan regulasi yang sesuai. Bagi peserta pasar, kebijakan ini memberikan jalan kepatuhan yang jelas, secara tuntas menjelaskan perdebatan "aset dan sekuritas" selama bertahun-tahun. Ke depan, dengan berlakunya penuh GENIUS Act dan dikeluarkannya aturan tambahan berikutnya, kerangka regulasi aset kripto AS akan lebih disempurnakan, untuk mencapai operasi industri kripto yang patuh.