Penulis: Thejaswini M A

Judul Asli: Coinbase's Walled Garden

Kompilasi dan Penyuntingan: BitpushNews

Di berbagai industri, era, dan setiap pasar yang pernah ada, ada pola yang terus berulang. Pertama adalah ledakan pertumbuhan: ribuan bunga bermekaran, setiap peserta mengklaim dapat melakukan pekerjaan tertentu lebih baik daripada yang lain. Para ahli bermunculan, alat-alat niche berkembang biak. Konsumen diberi tahu bahwa 'pilihan adalah kebebasan', 'kustomisasi adalah kekuatan', dan masa depan milik para pengganggu yang membongkar raksasa monolitik.

Kemudian, tanpa suara, pendulum pasti berayun kembali.

Ini bukan karena para ahli salah, atau karena para raksasa itu begitu hebat. Melainkan karena fragmentasi memiliki biaya komposit yang tak terlihat. Setiap penambahan alat berarti satu lagi kata sandi yang harus diingat, satu lagi antarmuka yang harus dipelajari, satu lagi titik kegagalan potensial dalam sistem yang menjadi tanggung jawab Anda untuk dikelola. Otonomi mulai terasa seperti 'bekerja', kebebasan mulai terasa seperti 'beban administratif'.

Pada fase konsolidasi, pemenang terakhir bukanlah mereka yang melakukan segalanya dengan sempurna. Mereka adalah mereka yang melakukan cukup banyak hal dengan cukup baik, sehingga biaya gesekan untuk meninggalkan mereka (dan membangun kembali seluruh sistem di tempat lain) menjadi tidak terjangkau. Mereka tidak menjebak Anda dengan kontrak atau periode penguncian. Mereka menjebak Anda dengan kenyamanan. Melalui integrasi kecil yang tak terhitung dan akumulasi efisiensi kecil, tetesan-tetesan ini, meskipun tidak layak untuk ditinggalkan demi salah satunya, secara kolektif membentuk parit pertahanan.

Kami telah melihat ini terjadi di e-niaga. Ini juga terjadi di komputasi awan, di streaming. Sekarang, kami menyaksikannya terjadi di bidang keuangan.

Coinbase baru saja memasang taruhan pada fase siklus yang kami masuki.

Melihat ke Belakang

Untuk sebagian besar keberadaannya, posisi Coinbase jelas. Itu adalah tempat orang Amerika membeli Bitcoin, tanpa khawatir merasa seperti melakukan semacam kejahatan yang samar. Ia memiliki lisensi regulasi, antarmuka yang bersih, dukungan pelanggan yang sering dikeluhkan tetapi setidaknya secara teori ada. Pada tahun 2021, perusahaan ini go public dengan valuasi $65 miliar, dengan logika bahwa ia adalah 'pintu masuk ke cryptocurrency'. Untuk sementara waktu, logika itu bertahan.

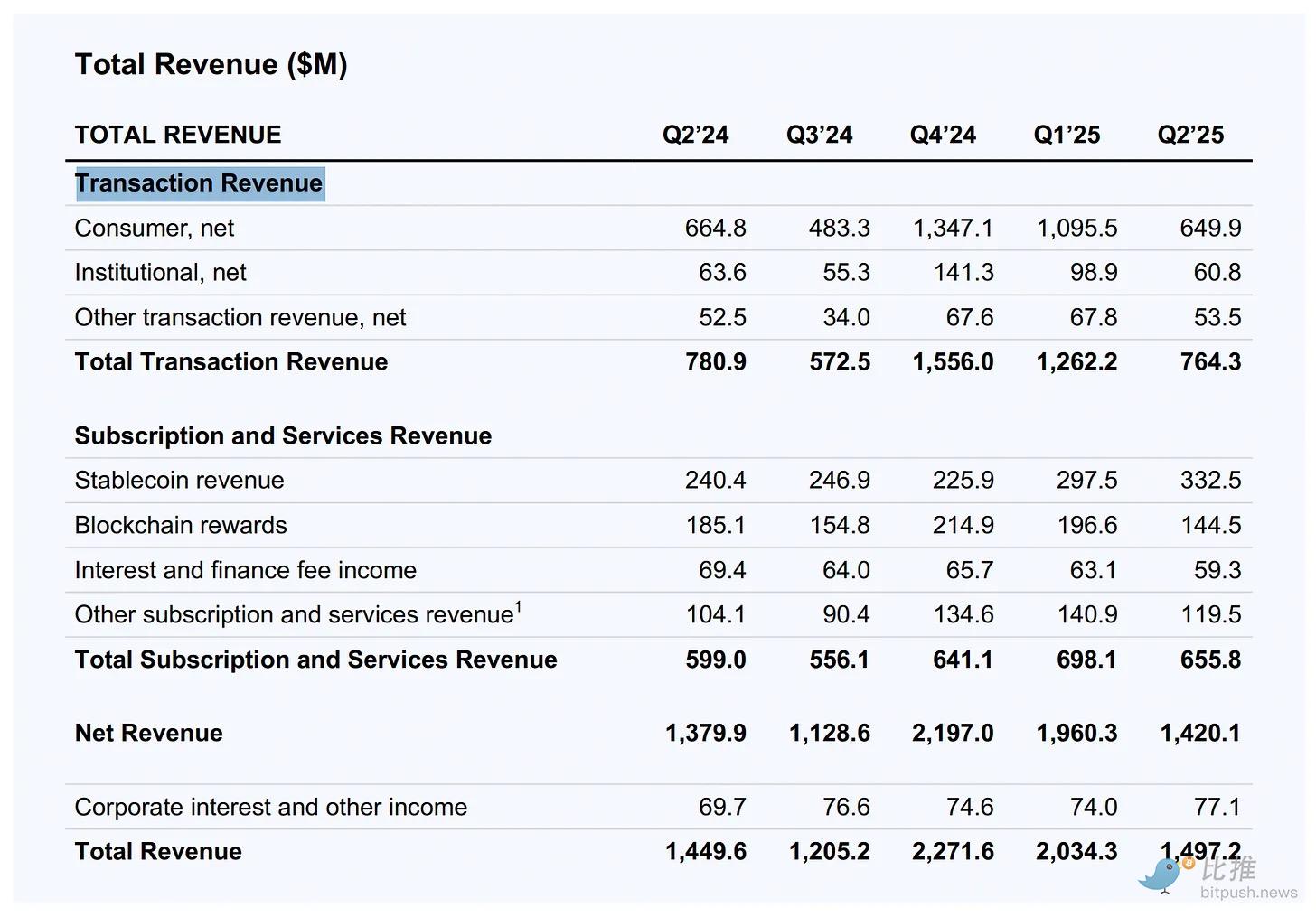

Namun pada tahun 2025, 'menjadi pintu masuk cryptocurrency' mulai terlihat seperti bisnis yang buruk. Biaya transaksi spot sedang dikompresi. Volume perdagangan ritel bersifat sangat siklus: melonjak selama bull market, runtuh selama bear market. Para pemegang Bitcoin (Maxis) semakin terbiasa menggunakan domwali penyimpanan mandiri. Regulator masih menuntut perusahaan tersebut. Sementara itu, Robinhood, yang memulai dari perdagangan saham dan beralih ke crypto, tiba-tiba mencapai kapitalisasi pasar $105 miliar, hampir dua kali lipat Coinbase.

Pada tahun 2021, lebih dari 90% pendapatan Coinbase berasal dari komisi perdagangan. Pada kuartal kedua tahun 2025, proporsi itu telah turun menjadi di bawah 55%.

Jadi, Coinbase melakukan hal yang harus dilakukan ketika produk inti berada di bawah tekanan: ia mencoba menjadi 'segala hal lainnya'.

Hipotesis "Pertukaran Serba Bisa"

Yang disebut hipotesis "Pertukaran Serba Bisa (Everything Exchange)" adalah sebuah taruhan: agregasi mengalahkan spesialisasi.

-

Perdagangan saham berarti pengguna sekarang dapat bereaksi terhadap laporan pendapatan Apple menggunakan USDC pada tengah malam, tanpa perlu meninggalkan aplikasi.

-

Pasar prediksi berarti mereka dapat memeriksa harga "Akankah The Fed memotong suku bunga?" saat makan siang.

-

Kontrak berkelanjutan (perpetuals) berarti mereka dapat menambahkan leverage 50x ke posisi Tesla mereka pada hari Minggu.

Setiap modul fitur baru adalah alasan lain untuk membuka aplikasi, dan peluang lain untuk menangkap spread, biaya, atau bunga stablecoin yang dihasilkan dari saldo menganggur.

Apakah strateginya adalah "mari menjadi Robinhood", atau "memastikan pengguna kami tidak pernah membutuhkan Robinhood"?

Ada pandangan lama di dunia fintech: pengguna menginginkan aplikasi yang terspesialisasi. Satu untuk investasi, satu untuk perbankan, satu untuk pembayaran, satu untuk cryptocurrency. Coinbase memasang taruhan pada kesimpulan sebaliknya: sekali Anda menyelesaikan satu KYC (verifikasi identitas) dan menghubungkan satu akun bank, Anda tidak ingin melakukan sembilan hal yang sama lagi di tempat lain.

Inilah argumen "agregasi mengalahkan spesialisasi". Dalam dunia di mana aset dasar semakin menjadi token di blockchain, ini sangat masuk akal. Jika saham adalah token, kontrak pasar prediksi adalah token, Meme coin juga token, mengapa mereka tidak boleh diperdagangkan di tempat yang sama?

Logika mekanisnya adalah: Anda menyetor dolar (atau USDC), Anda memperdagangkan segalanya, Anda menarik dolar (atau USDC). Tidak ada transfer lintas rantai antar platform, tidak ada persyaratan saldo minimum beberapa akun. Hanya satu kumpulan dana yang mengalir di antara kelas aset.

Efek Roda Pendorong (Flywheel Effect)

Semakin Coinbase mirip dengan pialang tradisional, semakin ia harus bersaing dengan syarat-syarat pialang tradisional. Robinhood memiliki 27 juta akun pendanaan, sementara Coinbase memiliki sekitar 9 juta pengguna perdagangan aktif bulanan. Titik perbedaan kompetitif tidak bisa hanya "kami juga punya saham", tetapi harus terletak pada infrastruktur dasar (Rails).

Janjinya adalah menyediakan likuiditas 24/7 untuk segalanya. Tidak ada jam tutup, tidak ada penundaan penyelesaian. Tidak perlu menunggu persetujuan permintaan margin dari pialang ketika pasar bergerak melawan Anda.

Apakah ini penting bagi kebanyakan pengguna? Mungkin belum saat ini. Kebanyakan orang tidak perlu memperdagangkan saham Apple pukul 3 pagi di hari Sabtu. Tetapi beberapa orang memang melakukannya. Jika Anda adalah tempat yang memungkinkan mereka melakukan itu, Anda mendapatkan aliran (Flow) mereka. Begitu Anda memiliki aliran, Anda memiliki data. Dengan data, Anda dapat membangun produk yang lebih baik. Dengan produk yang lebih baik, Anda mendapatkan lebih banyak aliran.

Ini adalah roda pendorong, asalkan roda itu bisa berputar.

Taruhan Pasar Prediksi

Pasar prediksi adalah bagian yang paling tidak biasa dari 'paket besar' ini, dan mungkin juga yang paling penting. Mereka bukan 'perdagangan' dalam arti tradisional, tetapi perjudian terorganisir pada hasil biner: Akankah Trump menang? Akankah The Fed menaikkan suku bunga? Bisakah Lakers masuk playoff?

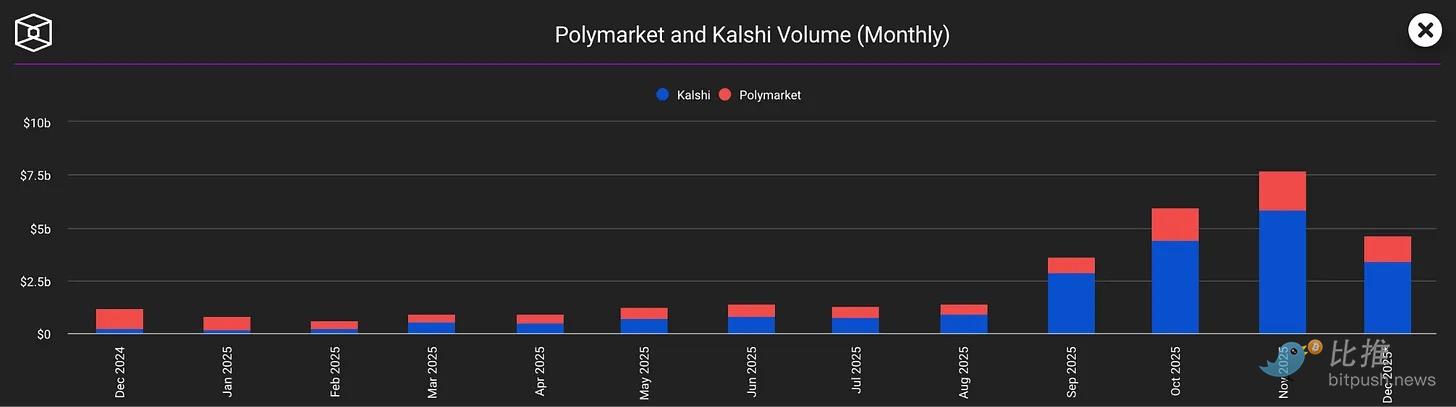

Kontrak menghilang setelah diselesaikan, sehingga tidak ada basis pemegang jangka panjang. Likuiditas digerakkan oleh peristiwa, yang berarti meledak-ledak dan tidak terduga. Namun, platform seperti Kalshi dan Polymarket melihat volume perdagangan bulanan mereka melonjak melebihi $7 miliar pada bulan November.

Mengapa? Karena pasar prediksi adalah alat sosial. Mereka adalah cara untuk mengekspresikan pendapat dengan chip di pundak. Mereka adalah alasan Anda memeriksa ponsel di kuarter keempat pertandingan bola atau pada malam pemilihan.

Bagi Coinbase, pasar prediksi memecahkan masalah tertentu: Keterlibatan (Engagement). Ketika harga kripto sideways, cryptocurrency menjadi membosankan. Ketika portofolio Anda hanya diam saja, saham juga menjadi membosankan. Tetapi selalu akan ada peristiwa yang dipedulikan orang di dunia. Mengintegrasikan Kalshi memberi pengguna alasan untuk tetap berada di dalam App bahkan ketika Bitcoin tidak bergerak.

Taruhan ini berpendapat: pengguna yang datang untuk pasar pemilihan akan tetap tinggal untuk memperdagangkan saham, dan sebaliknya. Lebih banyak luas permukaan fitur, sama dengan retensi pengguna yang lebih tinggi.

Inti Model Bisnis: Margin Keuntungan

Lepaskan narasi inovasi, yang benar-benar Anda lihat adalah sebuah perusahaan yang mencoba memonetisasi pengguna yang sama dengan lebih banyak cara:

-

Biaya transaksi untuk perdagangan saham

-

Spread untuk penukaran DEX (Pertukaran Terdesentralisasi)

-

Bunga dari saldo stablecoin

-

Biaya pinjaman untuk pinjaman yang dijaminkan dengan aset kripto

-

Pendapatan berlangganan Coinbase One

-

Biaya infrastruktur dari pengembang yang menggunakan blockchain Base

Ini bukan kritik. Begitulah cara kerja bursa. Bursa terbaik bukanlah yang memiliki biaya terendah, tetapi yang tidak dapat ditinggalkan oleh pengguna — karena pergi berarti membangun kembali seluruh sistem di tempat lain.

Coinbase sedang membangun taman berpagar, tetapi pagarnya dibangun dengan 'kenyamanan', bukan paksaan. Anda masih dapat menarik cryptocurrency Anda, Anda masih dapat mentransfer saham ke Fidelity. Tetapi Anda mungkin tidak akan melakukannya, karena mengapa repot-repot?

Base: Senjata Rahasia Sejati

Keunggulan Coinbase seharusnya terletak pada 'sifat on-chain'-nya. Ia dapat menawarkan saham yang ditokenisasi, penyelesaian instan, dan dana yang dapat diprogram. Tetapi saat ini, perdagangan sahamnya terlihat mirip dengan Robinhood, hanya dengan jam perdagangan yang diperpanjang; pasar prediksinya terlihat mirip dengan Kalshi, hanya tertanam di App yang berbeda.

Diferensiasi sejati harus datang dari Base — blockchain Layer 2 yang dibangun dan dikendalikan Coinbase. Jika saham benar-benar mengalir on-chain, jika pembayaran benar-benar menggunakan stablecoin, jika agen AI benar-benar mulai memperdagangkan otonom menggunakan protokol x402, maka Coinbase telah membangun sesuatu yang tidak dapat dengan mudah disalin oleh Robinhood.

Tetapi ini adalah cerita jangka panjang. Dalam jangka pendek, kompetisi adalah tentang aplikasi siapa yang paling lengket. Dan menambahkan lebih banyak fitur tidak sama dengan menambah daya rekat. Itu juga dapat membuat aplikasi menjadi berantakan, membingungkan, dan membuat tekanan bagi pengguna baru yang hanya ingin membeli sedikit Bitcoin.

Skala vs. Kemurnian

Ada sebagian pengguna crypto yang akan membenci semua ini: para pemercaya sejati. Mereka yang berharap Coinbase menjadi pintu masuk ke Keuangan Terdesentralisasi (DeFi), bukan 'super App' terpusat yang kebetulan mengubur beberapa fungsi DeFi di submenu.

Coinbase jelas memilih skala daripada kemurnian. Ia ingin 1 miliar pengguna, bukan 1 juta puritan. Ia ingin menjadi tempat keuangan default untuk massa biasa, bukan bursa yang disukai oleh mereka yang menjalankan node mereka sendiri.

Ini mungkin keputusan bisnis yang tepat. Pasar massal tidak peduli dengan desentralisasi. Pasar massal memprioritaskan kenyamanan, kecepatan, dan menghindari kerugian ekonomi. Jika Coinbase dapat menyediakan ini, filosofi di belakangnya tidak penting.

Tetapi ini memang menciptakan ketegangan yang aneh. Coinbase berusaha menjadi infrastruktur untuk dunia on-chain, sekaligus menjadi bursa terpusat yang bersaing dengan Schwab; ia berusaha menjadi pembela cryptocurrency, sekaligus perusahaan yang berdedikasi untuk membuat cryptocurrency 'tidak terlihat'. Ia ingin tampil memberontak, tetapi juga mematuhi regulasi.

Mungkin ini bisa dicapai. Mungkin tren masa depan adalah bursa on-chain yang diatur yang terasa seperti menggunakan Venmo. Atau mungkin, mencoba menyediakan segalanya untuk semua orang, berarti Anda akhirnya tidak menjadi istimewa bagi siapa pun.

Inilah strategi Amazon. Amazon bukan yang terbaik dalam hal apa pun: itu bukan toko buku terbaik, bukan toko kelontong terbaik, juga bukan streaming terbaik. Tetapi itu 'cukup baik' di semua bidang ini, sehingga kebanyakan orang malas pergi ke tempat lain.

Namun, banyak perusahaan telah mencoba membangun 'App serba bisa', dan kebanyakan hanya membangun App yang berantakan.

Jika Coinbase dapat menguasai loop tertutup penuh 'menghasilkan, memperdagangkan, lindung nilai, meminjamkan, membayar, mengulangi', maka tidak masalah jika fungsi individual sedikit lebih buruk daripada pesaing khusus. Biaya peralihan dan kesulitan mengelola banyak akun akan membuat pengguna tetap berada di dalam ekosistem.

Inilah semua tentang 'Pertukaran Serba Bisa' Coinbase.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi TG BitPush:https://t.me/BitPushCommunity

Langganan TG BitPush: https://t.me/bitpush