Ditulis oleh: Decentralised.co

Dikompilasi oleh: AididaoJP, Foresight News

Dalam artikel "Penetapan Harga Internet", kami pernah berargumen: ketika pembayaran terukur benar-benar tanpa gesekan, mesin akan membayar secara otomatis. Manusia belum sepenuhnya menerima pembayaran mikro karena memperhatikan proses pengukuran membutuhkan energi dan kapasitas mental. Tetapi mesin berbeda, mereka hanya melihat 1 dan 0. Kapasitas mental atau pergantian tugas tidak mempengaruhi kemampuan eksekusi mereka. Jika diperinci hingga tingkat sub-sen dapat membuat proses lebih efisien, mereka akan melakukannya, tidak seperti manusia.

Artikel sebelumnya kami akhiri dengan sebuah pertanyaan: apa yang terjadi ketika agen mengacaukan sesuatu? Niat agen benar atau tidak tidak penting. Yang terpenting adalah, kita tidak mungkin mengawasi agen langkah demi langkah.

Ini membuat kita陷入了一个困境 (terjebak dalam dilema): teknologi baru gagal mewarisi keunggulan besar infrastruktur lama, misalnya kemampuan untuk membatalkan pembayaran ketika terjadi kesalahan. Artikel ini akan membahas tepatnya masalah ini. Kami akan mendiskusikan apa yang dibutuhkan agar agen mencapai otonomi, siapa yang membangun fondasinya, dan mengapa ada startup baru yang muncul di persimpangan saluran pembayaran blockchain dan agen otonom.

Standar yang Muncul

Setiap aktivitas komersial melibatkan tiga pihak: pembeli, penjual, dan perantara yang memfasilitasi transaksi. Perantara dapat berupa platform atau pasar seperti Amazon, atau也可以是 jaringan organisasi kartu yang memproses pembayaran seperti Visa.

Pembeli

Aplikasi konsumen biasanya bertanggung jawab menangani dana atau transaksi, dan mengambil persentase darinya. Tetapi ketika konsumen adalah AI yang bertindak atas nama kita, bagaimana keadaannya? Saat ini ada beberapa standar emerging yang sedang mencari jawabannya.

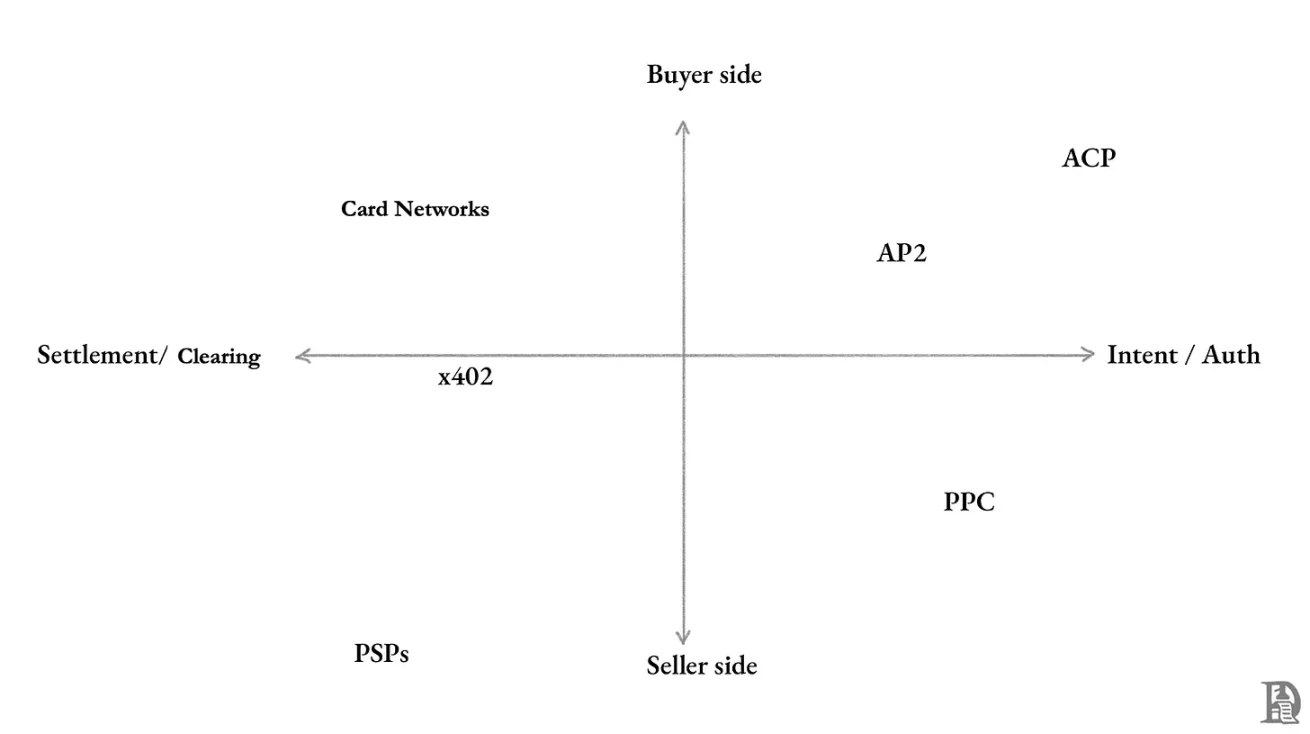

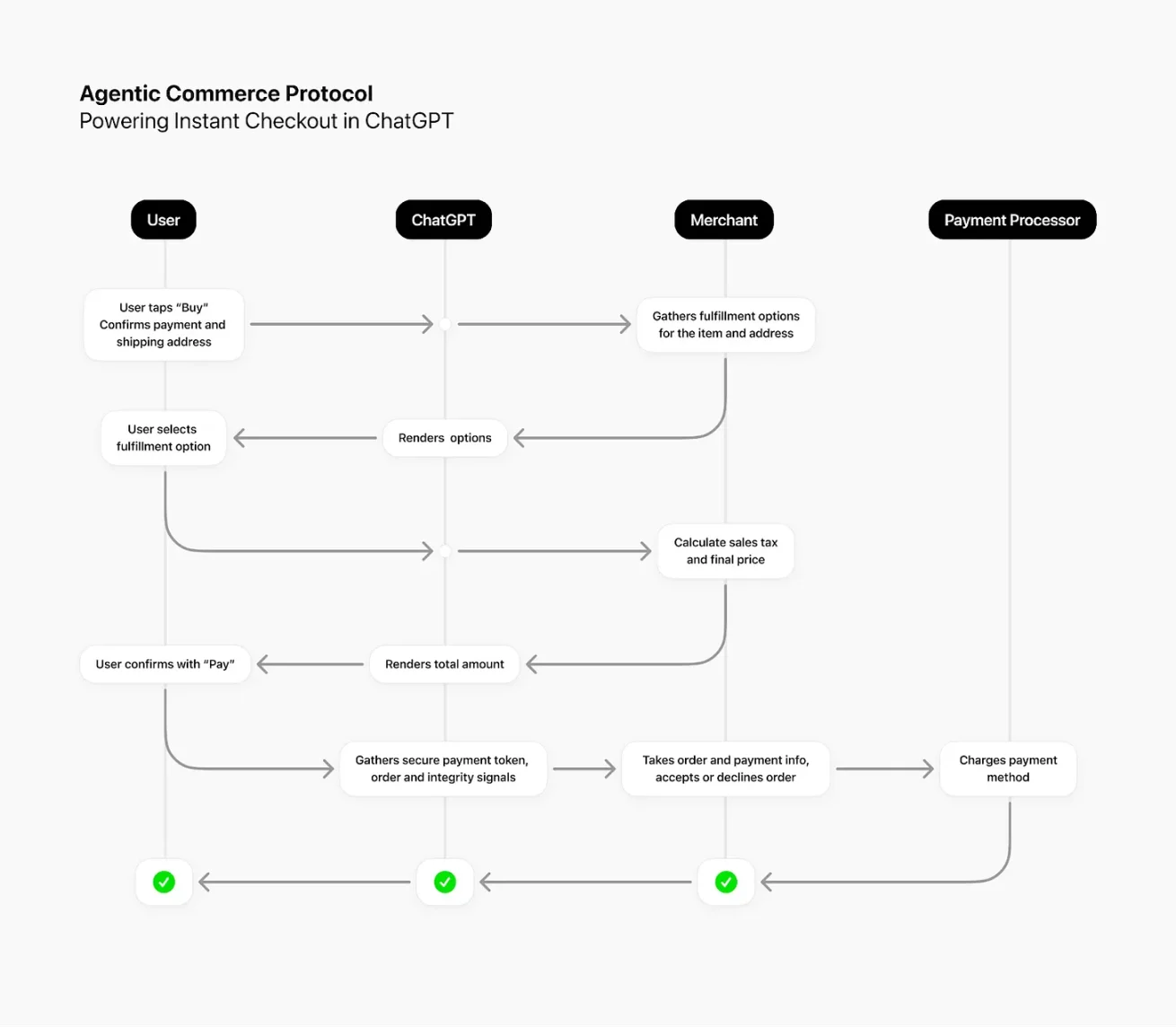

ChatGPT memiliki 700 juta pengguna aktif, yang semuanya berusaha mendapatkan informasi atau layanan melalui AI. Meskipun kita belum membeli dan menjual barang secara langsung melalui antarmuka agen, sudah普遍 (umum) menggunakannya untuk "menemukan" barang. Baik itu membeli sepatu lari atau mencari hotel di El Calafate, saya menggunakan AI untuk membandingkan harga. Jika bisa membeli langsung di antarmuka yang sama, tentu jauh lebih mudah. Inilah tujuan OpenAI bermitra dengan Stripe, meluncurkan Autonomous Commercial Protocol (ACP).

Sumber: OpenAI

Ini adalah cara paling langsung saat ini bagi agen untuk menangani dana: pengguna mengontrol全程 (seluruh proses). Pengguna memesan, ChatGPT mengirimkan informasi yang diperlukan ke backend merchant melalui ACP. Merchant kemudian memutuskan untuk menerima atau menolak pesanan, memproses pembayaran melalui penyedia layanan pembayaran原有 (yang sudah ada), dan menangani pengiriman serta layanan pelanggan seperti biasa.

Bayangkan perdagangan ACP seperti ini: Anda mengizinkan magang untuk menghabiskan anggaran tetap, dengan Anda yang akhirnya memutuskan produk/layanan mana, dari merchant mana, dan menyelesaikan pembayaran.

OpenAI dan Stripe punya ACP, sedangkan Google meluncurkan Agent Payment Protocol (AP2). Sebelum mendalami AP2, mari mundur selangkah. Google ingin memecahkan masalah "interoperabilitas". Saat ini agen AI各自为营 (berdiri sendiri): Gemini tidak berbicara dengan Claude, ChatGPT juga tidak tahu apa yang terjadi di Perplexity.

Secara ideal, ketika tugas menjadi kompleks dan membutuhkan kolaborasi, kita ingin agen-agen ini dapat berkomunikasi dengan bahasa yang sama. Untuk itu, Google mengembangkan A2A (Agent-to-Agent Protocol), memungkinkan agen yang berbeda untuk berkomunikasi dan berkoordinasi.

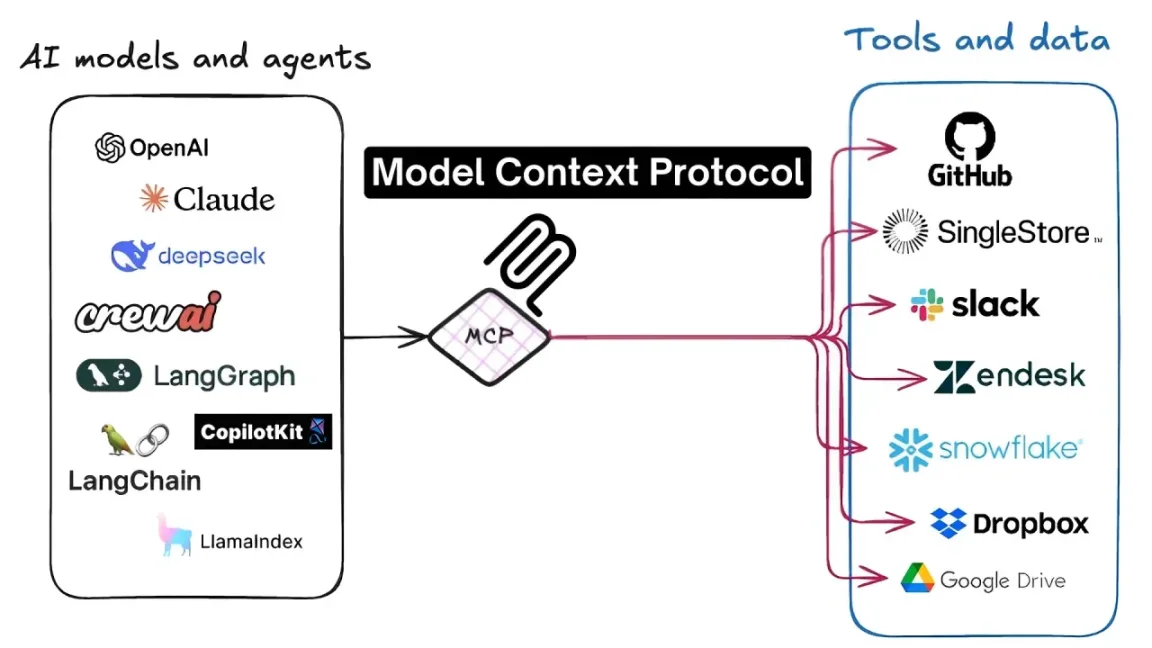

Tapi hanya bisa berbicara saja tidak cukup. Agen juga perlu bisa menggunakan alat, mengakses API dan layanan. Model Context Protocol (MCP) memungkinkan agen menggunakan alat seperti Google Kalender, Notion, Figma, dll.

Sumber: Level Up Coding

MCP mendefinisikan bahasa universal. Asalkan sama-sama "berbicara" MCP, agen dapat menggunakan alat apa pun, tanpa kode kustom tambahan. Protokol ini dibuat oleh Anthropic, tetapi spesifikasinya terbuka, dan dengan cepat diadopsi oleh berbagai perusahaan. Server MCP pada dasarnya adalah lapisan penerjemah, yang berada di depan API perusahaan yang ada, mengekspos layanan dalam format terstandarisasi kepada agen apa pun yang kompatibel dengan MCP.

Kembali ke AP2, dapat dipahami sederhana seperti ini: MCP memberi agen kemampuan untuk mendapatkan data, file, dan alat; A2A memberi mereka suara untuk saling berbicara; dan AP2 memberi mereka dompet, memungkinkan mereka membelanjakan uang dengan aman.

Semua protokol ini menempatkan pengguna di pusat kendali, agen hanya memiliki izin belanja terbatas. Ini memecahkan masalah distribusi dan alur kerja, tetapi belum memecahkan: apa yang terjadi ketika agen melakukan kesalahan?

Penjual

Cerita tidak hanya terjadi di pihak pembeli. Pihak penjual juga muncul standar baru, berfokus pada bagaimana mesin membayar untuk akses API, data, dan konten.

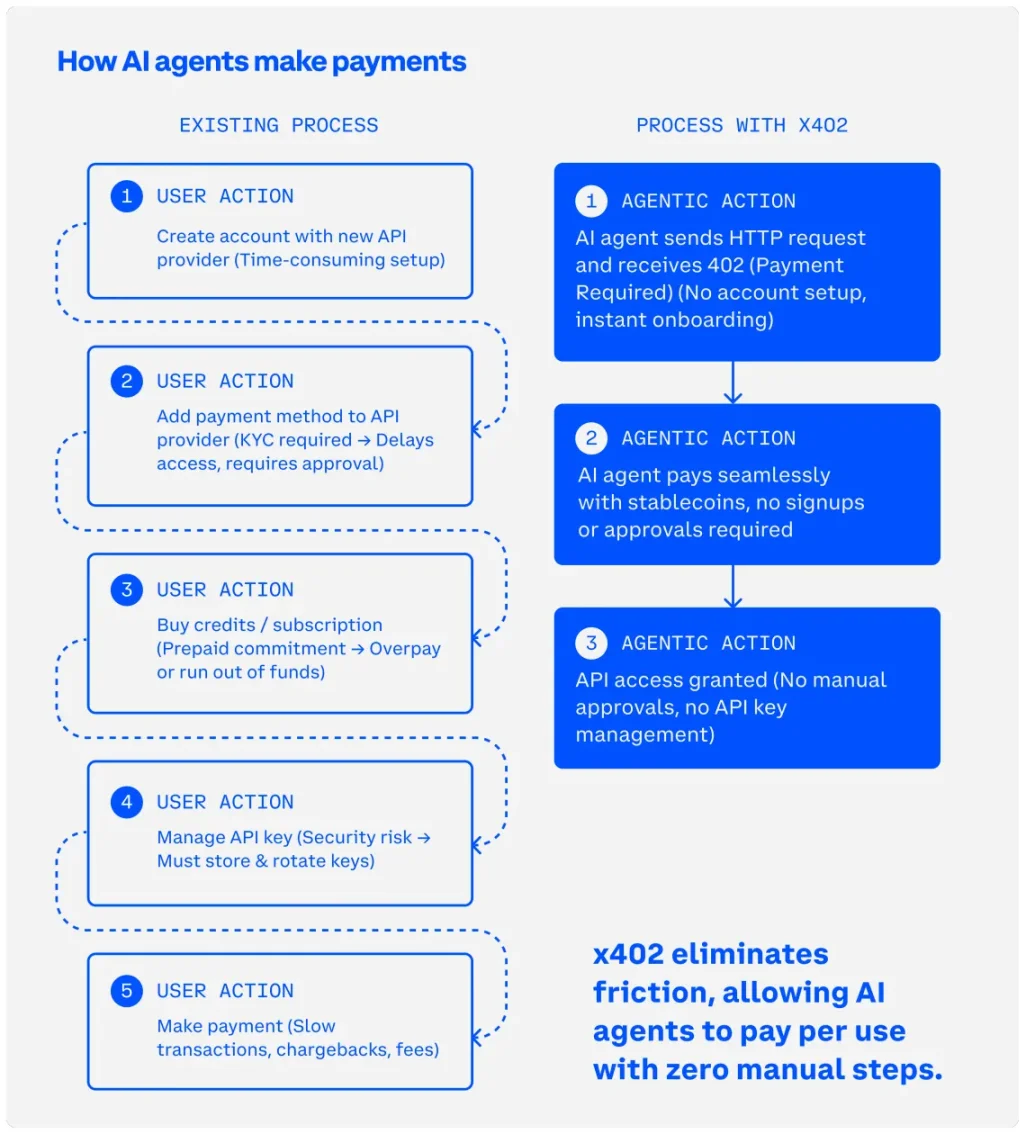

Saat ini yang paling banyak dibicarakan adalah standar x402, protokol terbuka yang dikembangkan oleh Coinbase. Ini menghidupkan kembali kode status HTTP 402 yang didefinisikan pada 1997 tetapi tidak pernah digunakan — "Payment Required". x402 menghidupkan kembali kode status ini dengan menggabungkannya dengan pembayaran stablecoin, memungkinkan pembayaran mikro diselesaikan secara ekonomis dan efisien.

x402 mengubah permintaan HTTP menjadi permintaan berbayar. Setiap kali pembayaran diperlukan, server akan memintanya. Karena agen memiliki anggaran yang telah ditetapkan, ia akan membayar server dan mendapatkan data dalam alur yang sama. Ini membuat "bayar per permintaan" atau "bayar per panggilan" menjadi layak untuk transaksi antar mesin.

Dengan x402, agen dapat membayar secara tepat apa yang dibutuhkan saat ini. Misalnya, membayar 2 sen untuk membaca artikel berbayar, atau membayar sepersekian sen untuk satu panggilan API. Transaksi diselesaikan dalam hitungan detik di chain, tanpa perlu membangun hubungan jangka panjang.

Sumber: Makalah x402 Coinbase

Cloudflare meminjam konsep ini, membangun sistem "Pay for Crawl" yang lebih spesifik. Di底层 (lapisan dasarnya) juga menggunakan HTTP 402, tetapi kuncinya adalah dominasi pasar Cloudflare, 20% lalu lintas web global melewati jaringannya, yang memberinya pengaruh besar.

"Pay for Crawl" memanfaatkan jaringan edge Cloudflare, meminta pembayaran sebelum menyediakan konten kepada crawler AI. Ini mengubah akses ke konten menjadi pengukuran paksa. Penerbit menghadapi penurunan lalu lintas yang drastis, karena orang tidak lagi mengklik dari mesin pencari ke situs web, tetapi langsung membaca ringkasan yang dihasilkan AI. Melalui sistem ini, penerbit dapat langsung menagih lab AI setiap kali crawler mengakses.

Organisasi penerbit kartu juga mencoba memperluas saluran pembayaran yang ada untuk menangani transaksi agen. Visa meluncurkan server MCP dan toolkit penerimaan agen. Mastercard memiliki proyek bernama "Agent Payments". Keduanya masih dalam tahap pilot awal, tetapi mereka penting karena Visa dan Mastercard telah memiliki jaringan distribusi global, hubungan penerbit, dan jaringan penerimaan merchant yang luas. Pemikiran dasarnya adalah: daftarkan agen, atur kontrol pengeluaran, biarkan agen memulai transaksi pada jaringan pembayaran kartu kredit manusia yang ada.

Kesenjangan Kepercayaan yang Perlu Diisi

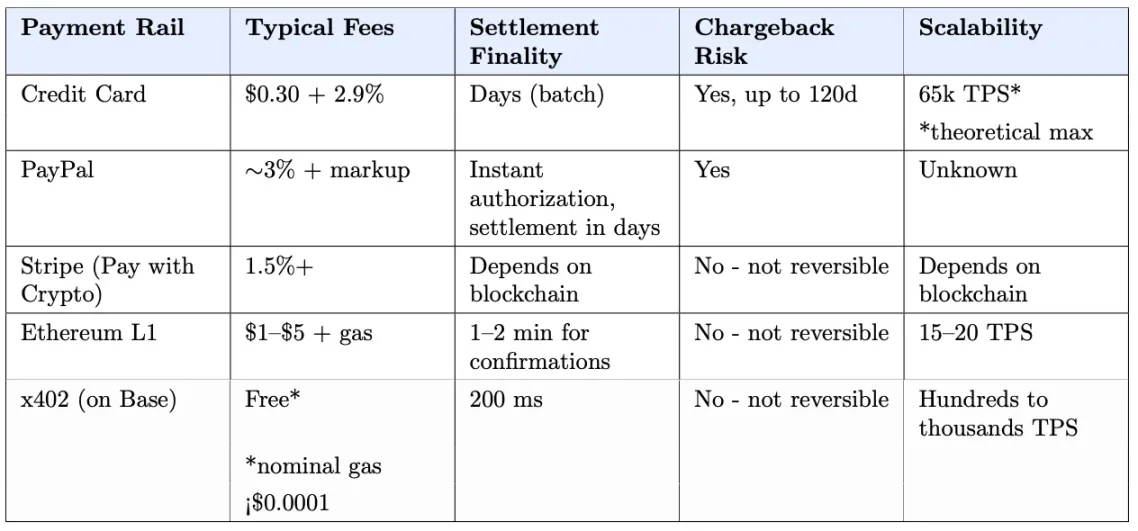

Semua standar di atas默认 (default) pembayaran akan berjalan lancar dan hasilnya sesuai harapan. ACP dan AP2 melibatkan manusia pada tahap checkout, memberikan jaminan keamanan tertentu. Varian x402 menangani akses data mesin-ke-mesin, risikonya biasanya lebih rendah. Organisasi penerbit kartu memperpanjang mekanisme perlindungan yang familiar, tetapi dengan biaya penyelesaian lambat dan biaya tinggi.

Untuk mencapai pembayaran mikro skala besar, kecepatan adalah目标 utama (tujuan utama). Jaringan pembayaran kartu membutuhkan beberapa hari untuk diselesaikan, merchant membayar biaya beberapa persen dari nilai transaksi. Saluran cryptocurrency diselesaikan hanya dalam hitungan detik, dengan biaya kurang dari satu sen. Tetapi efisiensi ini disertai dengan irreversibilitas, pembayaran cryptocurrency一旦完成 (sekali selesai), tidak dapat dibatalkan.

Perdagangan tradisional membangun seluruh infrastruktur di sekitar "kemungkinan salah". Ketika ada masalah dengan pembelian kartu kredit, Anda memiliki prosedur untuk diikuti: hubungi bank, ajukan sengketa, organisasi penerbit menyelidiki dan menahan dana sementara, akhirnya memutuskan pengembalian dana atau mendukung merchant. Pada tahun 2025,共有 (total) 261 juta transaksi disengketakan, dengan total $34 miliar.

Namun, agen yang berjalan di saluran stablecoin sama sekali tidak memiliki jaminan ini.

Ketika agen mulai berkolaborasi, masalahnya menjadi lebih rumit. Ketika ratusan ribu alur kerja multi-agen terjalin, memperjelas tanggung jawab bisa menjadi mimpi buruk.

Organisasi penerbit kartu tidak akan mengambil risiko seperti itu, setidaknya tidak dalam model盈利 saat ini (model profit saat ini). Proyek agen Visa dan Mastercard masih membebankan biaya pertukaran standar, penyelesaian masih membutuhkan beberapa hari. Mereka dapat beralih ke penyelesaian stablecoin instan, tetapi itu berarti meninggalkan sistem penanganan sengketa yang menjadi dasar biaya mereka.

Mekanisme penyelesaian sengketa keuangan tradisional tidak ada sejak lahir. Kartu kredit pertama (Diners Club) muncul sekitar tahun 1950, tetapi konsumen menunggu 24 tahun lagi untuk mendapatkan hak menyengketakan transaksi. Infrastruktur modern yang kita anggap remeh hari ini, dibangun secara bertahap seiring dengan munculnya masalah.

Perdagangan agen otonom tidak memiliki banyak waktu untuk disia-siakan. Permintaan API telah menyumbang 60% dari lalu lintas HTTP dinamis yang ditangani Cloudflare. Lalu lintas bot dan otomatis telah menyumbang hampir setengah dari lalu lintas web. 700 juta pengguna ChatGPT sudah dapat melakukan checkout langsung di Etsy melalui ACP, integrasi Shopify juga akan segera上线 (online). Volume transaksi sudah ada, pengguna memiliki kebutuhan potensial untuk menggunakan agen menangani tugas, agen digunakan untuk aktivitas komersial sudah dekat.

Karena itu, kita dihadapkan pada pilihan: membiarkan infrastruktur keuangan tradisional melanjutkan penyelesaiannya yang lambat, atau secara sadar membangun infrastruktur kepercayaan untuk mencocokkan penyelesaian blockchain yang cepat? Yang pertama akan membatasi potensi agen, yang kedua adalah peluang, dan juga merupakan perpanjangan yang tak terelakkan dari perkembangan perdagangan agen otonom.

Lalu, bagaimana caranya?

Tidak mengherankan, ini melibatkan dua bagian: pra-transaksi dan pasca-transaksi.

Pra-Transaksi: Apakah mengizinkan transaksi agen?

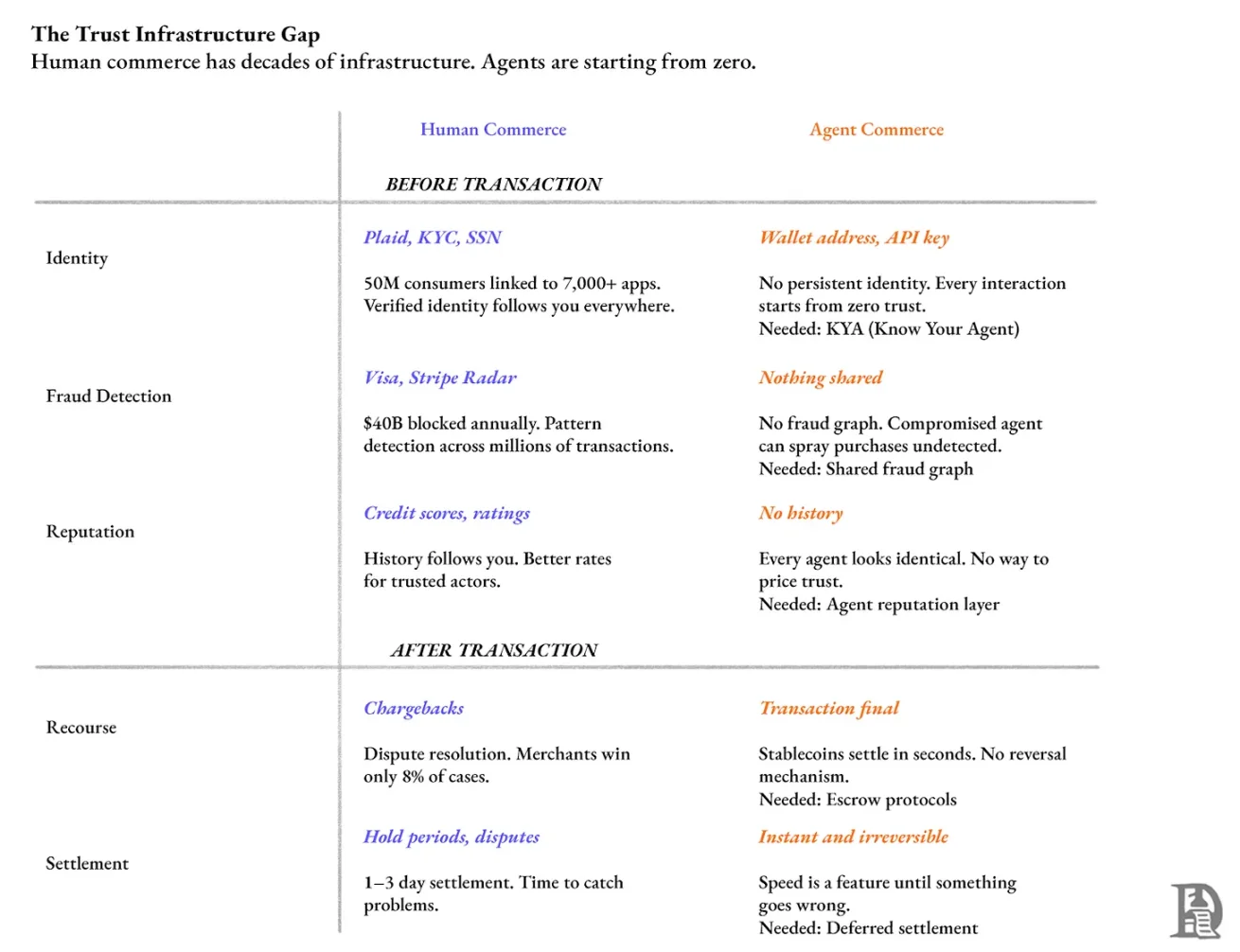

Ini tergantung pada tiga hal: mengidentifikasi counterparty, deteksi penipuan, memanfaatkan skor reputasi untuk memutuskan penetapan harga dan izin akses.

Di AS, Plaid menghubungkan hampir setengah dari rekening bank, menangani jutaan verifikasi akun setiap hari. Ketika Anda memverifikasi identitas di Venmo, yang digunakan adalah Plaid.

Saat ini, setiap agen yang berinteraksi dengan API, mengambil halaman web, atau memulai pembayaran, kekurangan verifikasi identitas yang setara. Server hanya melihat ID samar (seperti alamat dompet atau kunci API), tidak tahu siapa pemanggilnya. Tidak ada identitas yang umum digunakan di seluruh layanan, juga tidak ada akumulasi reputasi, setiap interaksi dimulai dari "zero trust".

Pada tahun 2024, orang dewasa di AS kehilangan sekitar $47 miliar karena penipuan identitas.

Kita membutuhkan lapisan "Know Your Agent" (KYA), mirip dengan bagaimana Plaid menyediakan infrastruktur identitas untuk fintech. Ini harus menerbitkan kredensial yang persisten dan dapat dicabut, mengikat agen dengan manusia atau organisasi di belakangnya.

Organisasi penerbit kartu menghabiskan puluhan tahun membangun sistem yang dapat mengidentifikasi pola mencurigakan dari jutaan transaksi. Mereka memahami perilaku konsumsi manusia normal, dan dapat menandai anomali secara real-time. Jika agen diretas dan melakukan konsumsi tidak sah di banyak merchant, saat ini tidak ada grafik penipuan bersama yang dapat mendeteksinya.

Visa menyatakan, setelah menginvestasikan $11 miliar untuk memperkuat keamanan pada 2019-24, sistemnya mencegah upaya penipuan senilai $40 miliar. Stripe memproses pembayaran lebih dari $1,4 triliun per tahun, dan melatih sistem anti-penipuan Radar berdasarkan hal tersebut. Selama Black Friday dan Cyber Monday 2024, Radar mencegah 20,9 juta transaksi penipuan senilai $917 juta.

Transaksi agen saat ini kekurangan lapisan deteksi penipuan seperti ini. Ketika sebuah agen melakukan pembayaran x402, tidak ada sistem bersama yang dapat menandai perilaku anomali, seperti lonjakan konsumsi atau frekuensi abnormal.

Tanpa identitas dan reputasi yang persisten, setiap interaksi agen dimulai dari nol. Reputasi tertanam深深 (sangat dalam) dalam perdagangan manusia: iklan yang Anda lihat berdasarkan riwayat penelusuran, peringkat Uber mempengaruhi penerimaan pesanan pengemudi, skor kredit mengikuti Anda ke setiap institusi keuangan. Untuk agen, seharusnya juga demikian.

Pasca-Transaksi: Apa yang terjadi jika ada masalah?

Chargeback adalah cara jaringan kartu menangani sengketa: setelah klien mengajukan keberatan atas transaksi melalui bank, dana ditarik kembali dari merchant. Tetapi ini juga sering disalahgunakan. Pada tahun 2023, chargeback menyebabkan kerugian约 (sekitar) $117,47 miliar bagi merchant. Setiap kerugian $1 dari chargeback, merchant biasanya juga menanggung biaya lain $3,75-$4,61 (termasuk biaya pemrosesan, kehilangan barang, dan biaya administrasi).

Sumber: Makalah x402 Coinbase

Merchant hanya memenangkan 8,1% dari sengketa yang mereka perjuangkan secara aktif. 84% klien menganggap, mengajukan chargeback langsung ke bank lebih mudah daripada meminta pengembalian dana dari merchant.

Transaksi stablecoin yang dimulai oleh agen diselesaikan dalam hitungan detik dan saat ini tidak dapat dibatalkan. Cloudflare telah mengusulkan perpanjangan penyelesaian tertunda untuk x402, memungkinkan untuk menetapkan "periode tunggu" sebelum dana akhirnya ditransfer.

Pengembang telah mulai membangun雏形 (embrio) infrastruktur ini. Di ETHGlobal Buenos Aires hackathon, sebuah tim menciptakan Private-Escrow x402. Skema escrow-nya adalah: pembeli membayar dana di muka ke kontrak pintar, saat membayar menandatangani "niat bayar" di off-chain. Seorang koordinator mengemas ratusan tanda tangan seperti itu secara批量 (batch) ke dalam satu transaksi penyelesaian, sehingga mengurangi biaya Gas hingga 28 kali lipat.

Tetapi ini hanya komponen dasar, masih perlu diprodukkan.

Siapa yang akan membangun semua ini?

Ini mengingatkan saya pada era ketika operator telekomunikasi mendominasi industri. Mereka memiliki hubungan penagihan untuk setiap pengguna ponsel, tetapi melewatkan nilai yang dihasilkan oleh smartphone. Distribusi aplikasi dan periklanan seluler menciptakan pendapatan ratusan miliar dolar, yang sebenarnya dapat ditangkap oleh operator.

Organisasi penerbit kartu sekarang menghadapi situasi serupa. Apa yang dibangun Visa dan Mastercard selama puluhan tahun, adalah tepat infrastruktur kepercayaan yang缺 (kurang) dalam ekonomi agen otonom. Tetapi model bisnis mereka sepenuhnya bergantung pada biaya pertukaran, dan biaya ini ada karena mereka menguasai saluran pembayaran. Mereka mengeluarkan banyak uang untuk memelihara fasilitas ini, dananya berasal dari beberapa persen dari nilai transaksi. Jika menyediakan perlindungan konsumen untuk transaksi stablecoin, sama saja mensubsidi saluran pembayaran pesaing dengan pendapatan sendiri.

Jika organisasi penerbit kartu tidak melakukannya, kandidat berikutnya adalah OpenAI, Google, Anthropic, dan lab AI lainnya. Mereka semua berharap agen mereka digunakan secara luas. Tetapi mengoperasikan lembaga pendaftaran identitas terpusat berarti, ketika agen berperilaku tidak semestinya, mereka harus bertanggung jawab. Mereka tidak ingin menjadi "pengadilan" yang memutuskan "pemesanan hotel yang salah" Anda.

Mereka lebih希望 (berharap) pihak ketiga membangun infrastruktur identitas dan penelusuran, untuk mereka integrasikan langsung, seperti mengintegrasikan pembayaran atau mesin pencari hari ini.

Cloudflare berada dalam posisi unik. Mereka sudah menangani lalu lintas web dalam jumlah besar, sudah menjalankan deteksi crawler, alat "AI Audit" mereka memungkinkan penerbit melacak akses crawler. Dari "mengidentifikasi robot" ke "memverifikasi identitas dan reputasi agen" secara teknis bukan lompatan besar.

Tapi Cloudflare selalu menyebut diri sebagai infrastruktur netral. Begitu mulai memberikan skor kepercayaan atau memutuskan sengketa, ia menjadi lebih seperti badan pengawas — itu bisnis yang berbeda, dan juga意味着 (berarti) tanggung jawab yang berbeda.

Tiga Titik Masuk untuk Startup

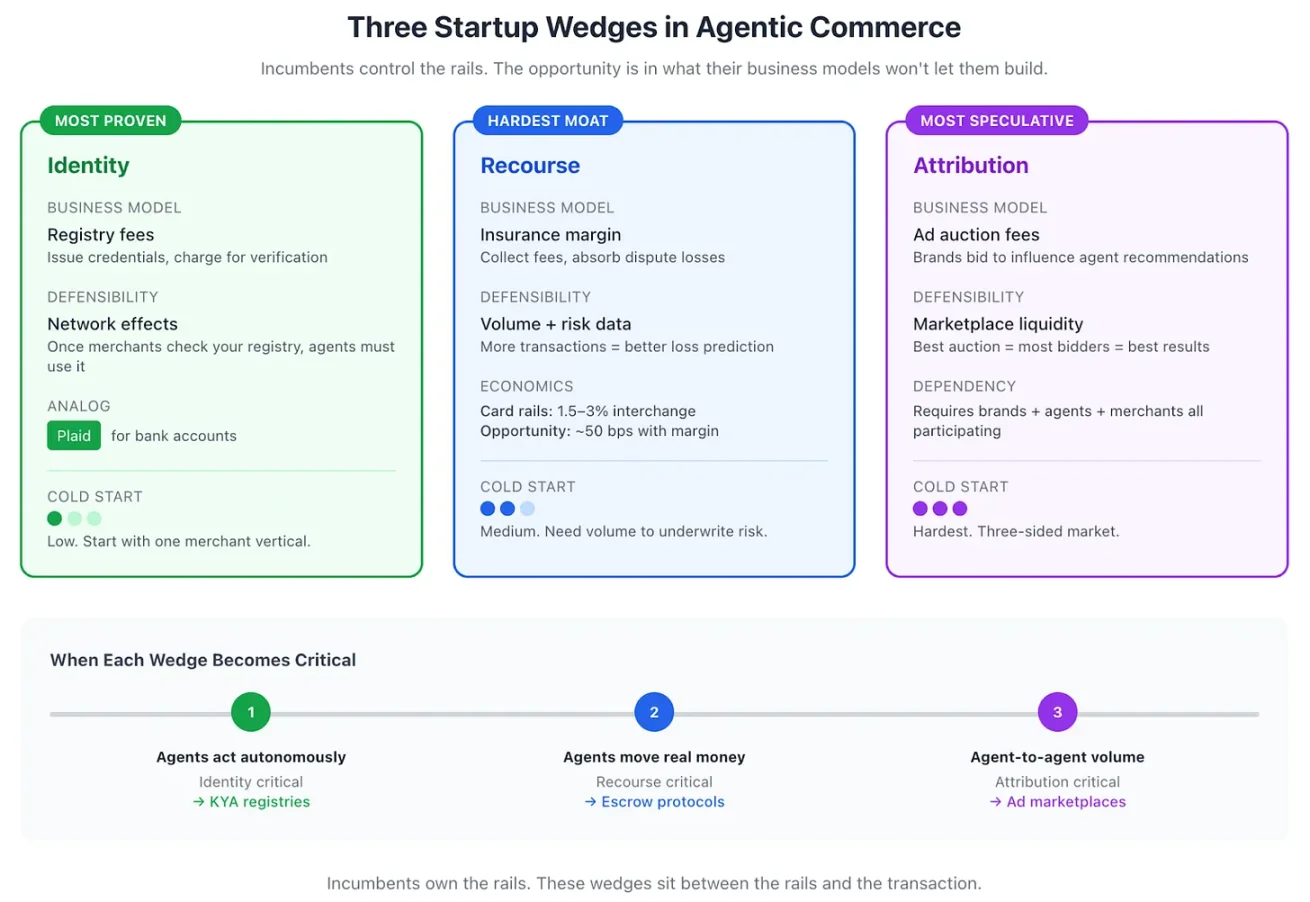

Anda tidak bisa mengalahkan OpenAI dalam kualitas model, juga tidak bisa melampaui Cloudflare dalam hal lalu lintas. Anda harus menemukan bagian dalam tumpukan teknologi yang model bisnis mereka (setidaknya untuk saat ini) tidak允许 (mengizinkan) menyentuh, tetapi masih memiliki nilai. Saya pikir ada tiga titik masuk: identitas, penelusuran, dan atribusi.

Identitas Agen paling langsung. Model pendaftaran telah terverifikasi. Meskipun Plaid adalah contoh klasik, tapi sangat贴切 (relevan): mereka melakukan verifikasi identitas untuk rekening bank. Startup dapat melakukan hal yang sama untuk agen: menerbitkan kredensial, mengakumulasi reputasi, memungkinkan merchant memeriksa skor reputasi sebelum menerima pembayaran. Pertahanannya berasal dari efek jaringan: begitu cukup banyak merchant memeriksa melalui registri Anda, agen terpaksa menjaga catatan reputasi yang baik.

Mekanisme Penelusuran lebih sulit, karena membutuhkan pengambilan risiko. Anggap saja sebagai asuransi: mengenakan biaya kecil untuk setiap transaksi, menanggung kerugian ketika ada masalah. Skala adalah kunci. Tingkat biaya pertukaran kartu adalah 1,5%-3%, yang sudah termasuk biaya penanganan sengketa. Biaya saluran stablecoin jauh lebih rendah dari ini, sehingga lapisan penelusuran完全可以 (sepenuhnya dapat) memberikan perlindungan yang sebanding dengan tingkat 0,5%, dan masih memiliki ruang keuntungan.

Mekanisme Atribusi paling futuristik, tetapi akhirnya pasti muncul. Ketika agen mulai mempengaruhi keputusan pembelian, merek akan membayar untuk mempengaruhi konten rekomendasi. Mekanisme lelang dapat dirancang. Tapi ini memiliki masalah "cold start", membutuhkan partisipasi bersama merek, agen, merchant dalam pasar untuk berfungsi, sedangkan dua titik masuk sebelumnya tidak memiliki masalah ini.

Pentingnya ketiga titik masuk ini berubah seiring dengan tahap perkembangan ekonomi agen:

-

Identitas, menjadi kunci ketika agen tidak memerlukan persetujuan manusia per transaksi.

-

Penelusuran, menjadi sangat penting ketika agen mulai menangani dana nyata.

-

Atribusi, baru akan dimulai ketika volume transaksi antar agen cukup untuk mendukung pasar iklan.

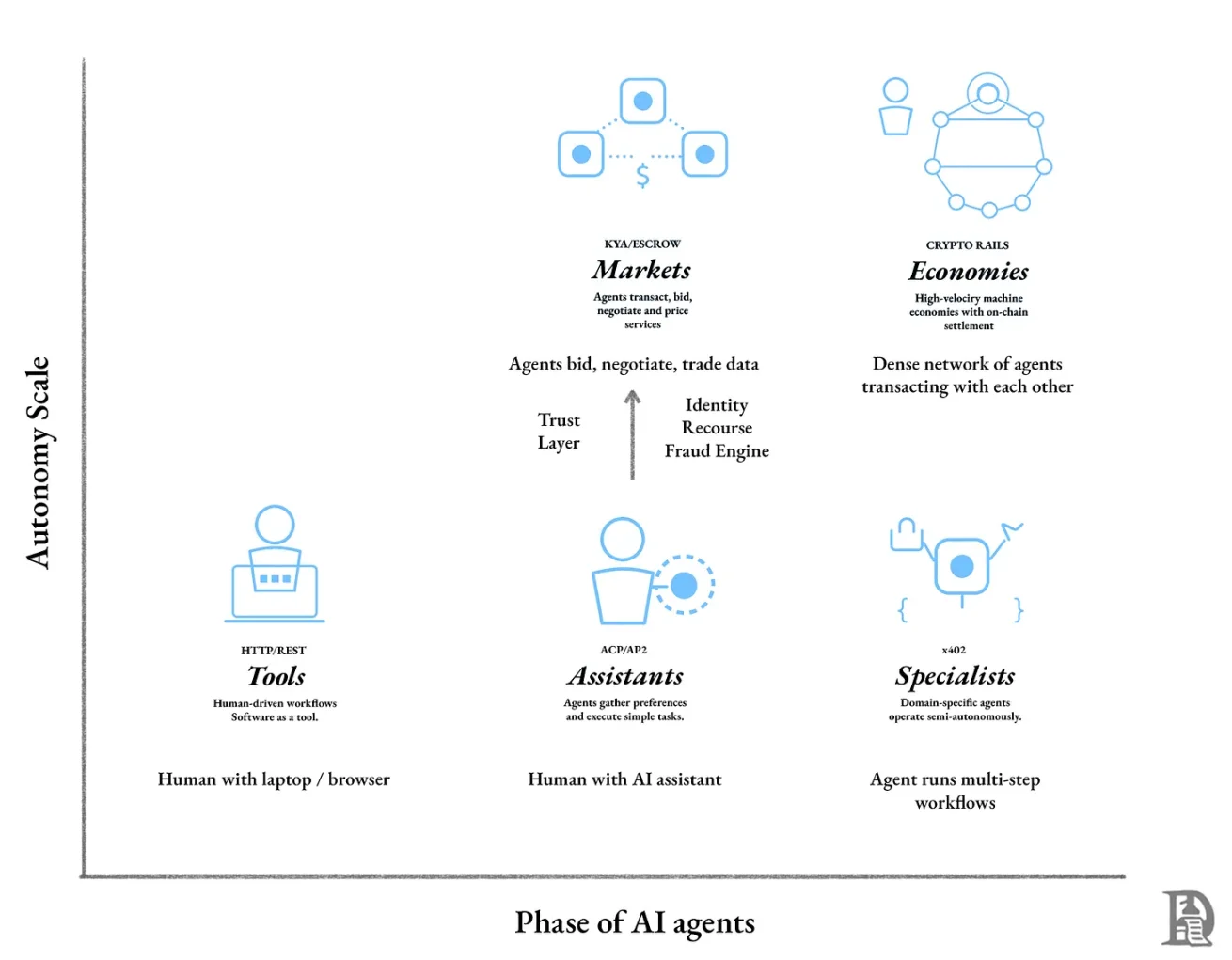

Ini mengarah pada轨迹 perkembangan yang sebenarnya (trajektori perkembangan yang sebenarnya):

Sumber — Bagan dibuat menggunakan Claude

Startup Akan Membangun Sebagian Infrastruktur Ekonomi Agen

Perkembangan agen dapat dibagi menjadi tiga tahap:

-

Sebagai antarmuka interaksi

-

Menjalankan di bawah pengawasan manusia

-

Transaksi otonom satu sama lain

Kita sedang berada di tahap pertama. Integrasi checkout Etsy ChatGPT adalah contoh bagus: kita menjelajahi barang di antarmuka obrolan (meskipun tidak selalu seperti itu), agen merekomendasikan opsi, tetapi akhirnya manusia yang memutuskan. Kepercayaan sepenuhnya dipinjam dari fasilitas yang ada.

Tahap ini milik raksasa yang ada, karena ini adalah permainan distribusi untuk memperebutkan pintu masuk pengguna. Nilai terakumulasi di tangan pemain yang memiliki antarmuka keputusan pembelian.

Tahap kedua ditandai dengan agen mendapatkan lebih banyak otonomi. Agen tidak hanya menyarankan itinerary, tetapi langsung memesan tiket pesawat, menyewa mobil, hotel. Kita memberikan tujuan atau batasan, agen mengeksekusi, kita menerima hasilnya.

Pada saat ini, lapisan kepercayaan menjadi不可或缺 (sangat diperlukan). Tanpa mekanisme penelusuran, pengguna tidak akan mengizinkan agen; tanpa verifikasi identitas, merchant tidak akan menerima pembayaran agen.

Ini adalah peluang bagi startup. Raksasa yang ada mungkin kurang termotivasi untuk membangun fasilitas kepercayaan untuk saluran stablecoin, karena mereka pada tahap saat ini (yang masih didominasi oleh mereka sendiri) sudah memiliki ruang pertumbuhan yang besar. Pendapatan OpenAI tahun ini mencapai $13 miliar. Sebagai perbandingan, Tether hanya dalam sepuluh bulan pertama 2025 labanya mencapai $10 miliar, laba tahunan diperkirakan lebih tinggi.

Lapisan identitas, penelusuran, dan atribusi akan dibangun oleh perusahaan baru, yang berdedikasi untuk memecahkan masalah spesifik di perbatasan antara kemampuan agen dan otorisasi pengguna.

Tahap ketiga adalah perdagangan agen otonom. Agen Anda tidak perlu meminta instruksi untuk keputusan sehari-hari, ia dapat bernegosiasi dengan agen lain, menawar sumber daya komputasi, berpartisipasi dalam lelang iklan, terus-menerus menyelesaikan ribuan transaksi kecil. Stablecoin, karena volume, kecepatan, dan granularitas yang dibutuhkan untuk menangani transaksi antar mesin, akan menjadi lapisan penyelesaian default.

Fokus persaingan pada tahap ini, bukan lagi model terbaik atau公链 tercepat (public chain tercepat), tetapi siapa yang membangun infrastruktur paling tepercaya: "paspor" untuk agen, "pengadilan" yang memutuskan sengketa, "sistem kredit" yang memungkinkan transaksi melebihi saldo. Lembaga-lembaga yang melayani perangkat lunak ini akan menentukan agen mana yang dapat berpartisipasi dalam ekonomi, dengan syarat apa.

Kesimpulan

Kita telah memasang pipa untuk agen "membelanjakan uang", tetapi belum membangun mekanisme untuk memverifikasi "apakah seharusnya dibelanjakan". HTTP 402 tertidur selama tiga puluh tahun, akhirnya bangkit karena pembayaran mikro menjadi layak. Masalah teknis telah terpecahkan. Tetapi fasilitas kepercayaan yang mendukung perdagangan manusia, seperti verifikasi identitas, deteksi penipuan, penyelesaian sengketa, masih kekurangan versi yang setara untuk agen. Kita telah memecahkan bagian yang mudah. Agar agen dapat berbisnis dengan percaya diri satu sama lain, masih membutuhkan waktu.