Pada kuartal pertama tahun 2026, pasar kripto mengalami badai deleverage yang bersejarah. Bitcoin mengalami penurunan lebih dari 40% dari posisi tertinggi, Ethereum turun lebih dalam, dan altcoin umumnya terpotong setengah. Penurunan tajam ini sama sekali bukan hanya disebabkan oleh perubahan sentimen pasar atau rumor regulasi, di belakangnya adalah resonansi dari tiga faktor pengetatan likuiditas: penutupan skala besar perdagangan arbitrase Yen Jepang, penarikan dana pasar akibat pembangunan kembali akun TGA Departemen Keuangan AS, dan kenaikan sistematis margin di pasar derivatif. Faktor-faktor ini, ditambah dengan struktur leverage tinggi dan gelembung valuasi pasar kripto itu sendiri, secara bersama-sama memicu likuidasi yang berjenjang. Memandang ke depan, pasar kripto telah meninggalkan tahap kenaikan kasar yang didorong oleh 'kelebihan likuiditas' dan memasuki normal baru yang didominasi oleh faktor makro. Di tengah ketidakpastian jalur kebijakan Federal Reserve dan kontraksi neraca bank sentral global, aset kripto akan menghadapi tekanan repricing yang berkelanjutan.

I. Valuasi Saham AS di Posisi Tertinggi Sejarah: Efek 'Batas Atas' Penetapan Harga Aset Berisiko

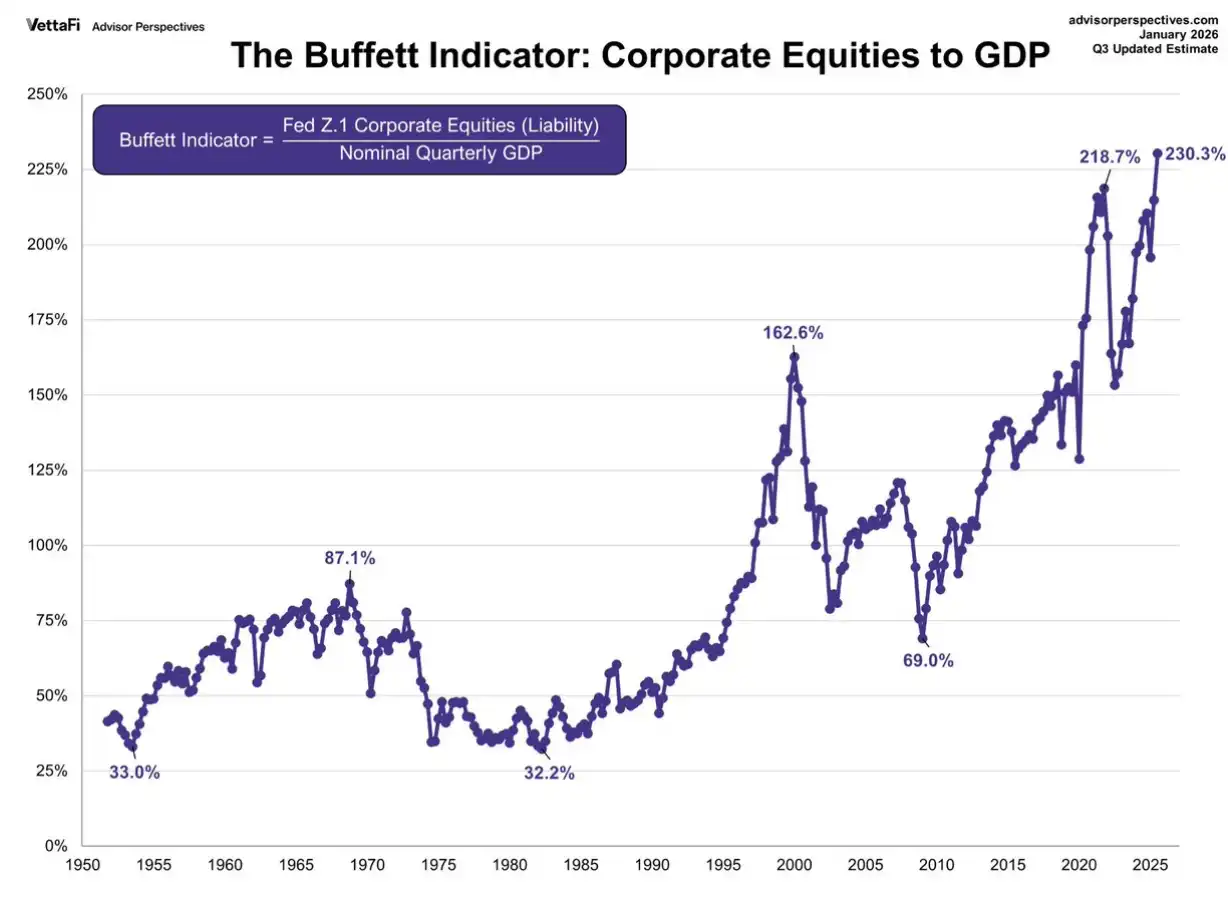

Dalam menganalisis pergerakan pasar kripto, latar belakang makro yang tidak dapat diabaikan adalah valuasi saham AS sedang berada di interval tertinggi bersejarah. Sebagai 'jangkar penetapan harga' aset berisiko global, tingkat valuasi saham AS tidak hanya mencerminkan ekspektasi pasar terhadap laba perusahaan AS, tetapi juga, melalui saluran seperti efek perbandingan aset, preferensi risiko investor, dan aliran dana global, secara mendalam mempengaruhi batas atas valuasi pasar kripto. Berbagai indikator mengonfirmasi valuasi tinggi saham AS saat ini. Indikator Buffett menunjukkan rasio total kapitalisasi pasar terhadap GDP telah naik ke level ekstrem historis 230%, jauh lebih tinggi dari level sebelum gelembung dot-com tahun 2000 dan krisis keuangan 2007. Price-to-Earnings Ratio (PER) maju 12 bulan indeks S&P 500 adalah 22,0 kali, secara signifikan lebih tinggi dari rata-rata historis 30 tahun sebesar 17,1 kali, mendekati 25,2 kali pada periode gelembung dot-com. Shiller Cyclically Adjusted PE Ratio (CAPE) sekitar 38 kali, hanya kedua setelah 44 kali di tahun 2000. Price-to-Sales Ratio (P/S) menembus 3,0 kali, mencatat rekor tertinggi baru. Indikator-indikator ini bersama-sama mengarah pada satu kesimpulan: saham AS berada dalam interval yang sangat overvalued.

Valuasi tinggi saham AS ditransmisikan ke pasar kripto melalui berbagai mekanisme. Dari efek perbandingan aset, ketika valuasi saham AS berada pada level tertinggi, ini berarti tingkat pengembalian yang diharapkan di masa depan menurun, investor rasional akan mengevaluasi kembali proporsi alokasi seluruh aset berisiko, aset kripto sebagai 'aset risiko tepian' dengan volatilitas lebih tinggi seringkali yang pertama dikurangi. Dari kendala kebijakan Federal Reserve, valuasi tinggi saham AS menempatkan Fed dalam dilema, ruang longgarnya terbatas, dan mungkin akan tetap hawkish lebih lama dari yang diharapkan pasar, ini menekan semua aset berisiko. Dari likuidasi keuntungan, setelah bertahun-tahun kenaikan, investor institusional umumnya overweightsaham AS, ketika valuasi mencapai level ekstrem, mereka akan secara sistematis mengurangi eksposur risiko, proses ini biasanya diwujudkan dengan menjual aset yang kenaikannya terbesar dan likuiditas terbaik – termasuk Bitcoin. Dari sentimen risiko, saham AS sebagai penunjuk arah aset berisiko global, valuasi tingginya akan memicu kewaspadaan investor terhadap semua aset yang kenaikannya berlebihan dan valuasinya sulit dikuantifikasi, aset kripto paling mudah ditinggalkan.

Melihat ke belakang, setiap kali valuasi mencapai level saat ini, akhirnya berakhir dengan regresi mean yang menyakitkan. Pelajaran tahun 1929, 2000, 2007 masih jelas terlihat. Kekhususan valuasi saham AS saat ini terletak pada kenyataan bahwa itu adalah produk langsung dari eksperimen kebijakan moneter longgar selama 15 tahun terakhir dengan durasi terpanjang dan skala terbesar. Ketika kebijakan ini mulai ditarik, dan valuasi berada pada level tertinggi sejarah, proses regresinya mungkin lebih keras dari sebelumnya. Bagi pasar kripto, ini berarti bahkan jika fundamental industri kripto sendiri terus membaik, tekanan valuasi di tingkat makro akan tetap menjadi hambatan penting selama 1-2 tahun ke depan. Hanya ketika valuasi saham AS kembali ke interval wajar melalui pencernaan waktu atau penyesuaian ruang, pasar kripto dapat benar-benar memulai siklus naik baru yang sehat.

II. Penutupan Arbitrase Yen: 'Pompa Hisap Tersembunyi' Likuiditas Global

Pembalikan perdagangan arbitrase Yen (Yen Carry Trade) adalah pemicu langsung dari jatuhnya pasar kripto kali ini, dan juga pendorong makro yang paling krusial. Selama ini, kebijakan suku bunga nol yang dipertahankan Bank Jepang membuat Yen menjadi mata uang dengan biaya pendanaan terendah di dunia, investor internasional meminjam Yen dalam skala besar, menukarnya menjadi Dolar AS atau mata uang berbunga tinggi lainnya, dan menginvestasikannya ke aset berpendapatan tinggi global – termasuk cryptocurrency yang sangat fluktuatif.

Awal 2026, logika dasar model arbitrase ini goyah. Seiring dengan munculnya tekanan inflasi domestik Jepang, ekspektasi pasar terhadap kebijakan keluar Bank Jepang dari suku bunga negatif meningkat drastis. Imbal hasil obligasi pemerintah Jepang mengalami beberapa kali lompatan, imbal hasil obligasi 10 tahun menembus 1,2%, mencatat level tertinggi dalam bertahun-tahun. Perubahan ini langsung mempersempit selisih suku bunga antara Yen dan Dolar AS: ketika biaya meminjam Yen naik, dan tingkat pengembalian yang diharapkan dari aset Dolar AS tidak berubah atau bahkan turun, daya tarik perdagangan arbitrase menurun drastis.

Yang lebih fatal adalah, ketika Yen mulai menguat (nilai tukar Dolar AS terhadap Yen jatuh dari atas 150 ke interval 140), pelaku arbitrase tidak hanya menghadapi penyempitan selisih bunga, tetapi juga harus menanggung kerugian nilai tukar. Dalam situasi ini, pilihan paling rasional adalah menutup posisi: menjual aset luar negeri yang dipegang sebelumnya (termasuk aset kripto seperti Bitcoin, Ethereum), menukarnya kembali ke Yen untuk melunasi pinjaman. Kekhususan pasar kripto terletak pada perdagangan 7×24 jam dan likuiditas tinggi, menjadikannya 'mesin ATM' pertama yang dijual oleh pelaku arbitrase. Data dengan jelas menunjukkan, dalam beberapa hari perdagangan di pertengahan Februari ketika Yen menguat dengan cepat, nilai tukar Bitcoin dan Yen menunjukkan korelasi negatif yang tinggi, ini adalah karakteristik khas dari penutupan posisi arbitrase.

Perlu dicatat, perkiraan skala perdagangan arbitrase Yen mencapai triliunan dolar, proses penutupannya seringkali berkelanjutan. Selama selisih suku bunga Yen-Dolar tidak melebar lagi, tren apresiasi Yen belum berbalik, 'pompa hisap' ini akan terus menyedot dana dari pasar aset berisiko global. Bagi pasar kripto yang bergantung pada dorongan dana tambahan, ini jelas merupakan tindakan yang sangat merugikan.

III. Pembangunan Kembali Akun TGA dan Penerbitan Surat Utang: Hisapan Likuiditas Kebijakan Fiskal

Jika arbitrase Yen adalah pengetatan likuiditas di tingkat internasional, maka perubahan saldo Treasury General Account (TGA) AS adalah penyedotan langsung di dalam sistem Dolar. Inti dari akun TGA adalah 'dompet' Departemen Keuangan: ketika Departemen Keuangan meningkatkan saldo TGA melalui penerbitan surat utang atau penerimaan pajak, ini berarti dana mengalir dari sistem perbankan komersial ke akun Departemen Keuangan, menyebabkan cadangan bank turun, likuiditas pasar mengencang; sebaliknya, ketika Departemen Keuangan melakukan pengeluaran (seperti membayar kontrak pemerintah, jaminan sosial, dll.), dana mengalir kembali ke pasar, likuiditas bertambah.

Februari hingga Maret 2026, pasar sedang menghadapi periode pembangunan kembali saldo TGA yang cepat. Menurut rencana pendanaan yang diterbitkan Departemen Keuangan AS, target saldo TGA akhir Maret dipertahankan pada $850 miliar, dan pada musim pajak April akan mencapai puncak sekitar $1,025 triliun. Ini berarti dalam waktu hanya dua bulan, Departemen Keuangan akan menyedot hampir $200 miliar dana dari sistem keuangan. Bersamaan dengan itu, untuk mengisi TGA dan membiayai defisit anggaran, Departemen Keuangan mengumumkan rencana pembiayaan kembali kuartalan skala besar pada awal Februari, volume penerbitan surat utang melampaui ekspektasi pasar.

Kombinasi operasi 'penerbitan surat utang + penebalan saldo TGA' ini, langsung menyebabkan penurunan berkelanjutan cadangan bank. Bagi pasar kripto, mekanisme transmisinya lebih tidak langsung tetapi sama mematikannya: cadangan bank berkurang → lembaga keuangan mengontrak kredit → kemampuan pendanaan hedge fund dan market maker menurun → eksposur risiko terpaksa dikompresi → aset kripto menghadapi pengurangan kepemilikan. Aset cadangan penerbit stablecoin terutama adalah surat utang AS, pembangunan kembali TGA menyebabkan fluktuasi imbal hasil surat utang AS meningkat, juga secara tidak langsung mempengaruhi tekanan penebusan stablecoin dan kemampuan dukungan likuiditas.

Dari pengalaman sejarah, perubahan drastis saldo TGA seringkali sangat berkorelasi dengan pergerakan harga aset berisiko. Awal 2021 ketika saldo TGA turun cepat (pengeluaran fiskal), Bitcoin menyambut puncak bull market; sedangkan proses pembangunan kembali TGA awal 2026, bertepatan dengan penurunan terus-menerus dan akhirnya kehancuran pasar kripto. Ini bukan kebetulan, tetapi pemetaan yang tak terelakkan dari siklus likuiditas.

IV. Kenaikan Margin dan Deleverage Derivatif: Likuidasi Paksa di Tingkat Exchange

Selain pengetatan likuiditas di tingkat makro, kerapuhan struktur derivatif pasar kripto sendiri juga merupakan amplifier penting dari jatuhnya harga. Awal Februari, seiring dengan munculnya fluktuasi ekstrem di pasar logam mulia seperti emas dan perak, Chicago Mercantile Exchange (CME) beberapa kali menaikkan persyaratan margin untuk futures emas dan perak. Meskipun langkah ini langsung menargetkan pasar logam mulia, efek berantainya dengan cepat ditransmisikan ke pasar kripto.

Pertama, CME sebagai exchange derivatif terpenting di dunia, penyesuaian marginnya memiliki efek percontohan. Departemen manajemen risiko berbagai exchange kripto, setelah mengamati kenaikan volatilitas pasar, secara berturut-turut mengikuti dengan meningkatkan rasio margin untuk kontrak perpetual dan futures, menurunkan batas atas leverage. Bagi pasar kripto yang sangat bergantung pada perdagangan leverage, ini sama dengan deleverage paksa. Sejumlah besar posisi leverage tinggi terpaksa ditutup, memicu penurunan harga lebih lanjut, yang kemudian memicu lebih banyak likuidasi, membentuk spiral negatif.

Kedua, pasar kripto dan pasar logam mulia memiliki kelompok多头 yang sama – hedge fund makro dan trader tren. Ketika lembaga-lembaga ini menderita kerugian di pasar logam mulia karena kenaikan margin, mereka seringkali perlu menjual aset lain (termasuk aset kripto) untuk menambah margin atau menutupi kerugian, likuidasi risiko lintas aset ini semakin memperparah tekanan jual di pasar kripto.

Yang lebih perlu diperhatikan adalah, dalam proses jatuhnya harga kali ini, premium futures Bitcoin dan Ethereum dengan cepat berubah menjadi negatif (kontango), funding rate kontrak perpetual terus negatif, menunjukkan pasar telah beralih dari didominasi多头 ke didominasi空头. Ketika funding rate negatif untuk waktu lama, ini berarti多头 tidak hanya harus menanggung kerugian akibat penurunan harga, tetapi juga harus membayar funding rate kepada空头, ini akan semakin melemahkan keinginan多头 untuk memegang, memperpanjang waktu pencarian dasar pasar. Dari data historis, hanya setelah funding rate kembali netral atau bahkan positif, premium futures pulih, pasar mungkin menyambut stabilitas yang sesungguhnya.

V. Struktur Pasar Kripto Sendiri: Kerapuhan Ganda dari Ketergantungan pada Valuasi Tinggi dan Likuiditas

Di bawah latar belakang pengetatan likuiditas makro, karakteristik valuasi tinggi dan leverage tinggi pasar kripto sendiri memperbesar intensitas penurunan. Meskipun aset kripto tidak memiliki valuasi Price-to-Earnings Ratio dalam arti tradisional, kita dapat mengevaluasi level valuasinya melalui berbagai dimensi:

Pertama adalah dominasi pasar Bitcoin. Sebelum jatuhnya harga kali ini, dominasi pasar Bitcoin sekali waktu jatuh di bawah 40%, banyak dana mengalir ke berbagai altcoin dan token DeFi, ini adalah karakteristik khas tahap akhir bull market – dana mengejar aset ekor berisiko tinggi dan berpendapatan tinggi, bukan aset unggulan. Ketika likuiditas berbalik, aset beta tinggi ini seringkali yang pertama terkena, penurunannya jauh melampaui Bitcoin.

Kedua adalah perubahan total kapitalisasi pasar stablecoin. Stablecoin adalah 'uang tunai cadangan' pasar kripto, perubahan total kapitalisasi pasarnya mencerminkan keinginan masuknya dana di luar pasar. Data menunjukkan, sejak Januari 2026, pertumbuhan total kapitalisasi USDT dan USDC mandek bahkan turun sedikit, menunjukkan kecepatan masuknya dana baru sudah tidak dapat mengikuti permintaan ekspansi pasar. Ketika pasar bergantung pada dana existing dan leverage untuk mempertahankan level tinggi, setiap guncangan likuiditas dapat menyebabkan keruntuhan.

Ketiga adalah divergensi aktivitas on-chain dan harga. Dalam beberapa bulan sebelum jatuhnya harga, meskipun harga Bitcoin bertahan di level tinggi, indikator seperti jumlah alamat aktif on-chain, jumlah transaksi tidak secara bersamaan mencatat rekor tertinggi baru, bahkan menurun. Ini menunjukkan kenaikan harga terutama didorong oleh perdagangan leverage di dalam exchange, bukan perbaikan fundamental atau peningkatan adopsi yang nyata. Kenaikan yang didorong leverage seringkali datang dan pergi dengan cepat, sekali kondisi pendanaan mengencang, harga akan cepat kembali.

Kekhususan pasar kripto terletak pada sensitivitas partisipannya terhadap likuiditas makro jauh lebih tinggi daripada kategori aset lainnya. Ini karena pasar kripto tidak memiliki 'arus kas internal' dalam arti tradisional, harganya sepenuhnya ditentukan oleh keinginan masuk pembeli marginal. Ketika likuiditas makro melimpah, pembeli marginal ini (terutama retail dan hedge fund dengan preferensi risiko tinggi) dana berlimpah, mendorong kenaikan harga; ketika likuiditas makro mengencang, merekalah dana yang pertama ditarik. Jatuhnya harga kali ini adalah gambaran paling hidup dari mekanisme ini.

VI. Pandangan Ke Depan: Repricing Aset Kripto dalam Kerangka Indikator Likuiditas

Ke depan, pergerakan pasar kripto tidak akan lagi ditentukan oleh faktor tunggal, tetapi memasuki tahap baru yang didominasi oleh faktor makro. Investor perlu membangun kerangka analisis inti dengan indikator likuiditas, fokus pada beberapa variabel berikut:

Pertama adalah jalur kebijakan moneter Federal Reserve. Meskipun pasar khawatir dengan sikap hawkish ketua baru Fed Warsh, yang lebih penting adalah mengamati data ekonomi aktual. Jika pasar tenaga kerja menunjukkan pendinginan yang jelas, inflasi terus turun, langkah pengetatan Fed mungkin lebih lambat dari yang diharapkan. Alat CME FedWatch menunjukkan, ekspektasi pasar untuk pemotongan suku bunga tahun 2026 telah sangat diturunkan, tetapi ini sendiri telah sebagian dicerna. Kuncinya adalah kapan Fed melepaskan sinyal perubahan kebijakan yang jelas.

Kedua adalah perubahan saldo TGA dan likuiditas bersih. Investor harus memperhatikan data saldo TGA yang diterbitkan mingguan oleh Departemen Keuangan AS, serta perubahan neraca Fed, perubahan saldo ON RRP. Likuiditas bersih (Total Aset Fed - TGA - ON RRP) adalah indikator paling intuitif untuk mengukur uang tunai yang tersedia di pasar. Jika likuiditas bersih terus turun, pasar kripto akan terus tertekan; sebaliknya, jika likuiditas bersih menyentuh dasar dan naik, maka mungkin menyambut rebound fase.

Ketiga adalah evolusi perdagangan arbitrase Yen. Nilai tukar Dolar AS terhadap Yen dan selisih suku bunga obligasi pemerintah 2 tahun AS-Jepang adalah dua titik observasi kunci. Jika tren apresiasi Yen berhenti, selisih suku bunga Yen-Dolar stabil bahkan melebar, maka tekanan penutupan arbitrase akan mereda, ini adalah sinyal positif bagi aset berisiko global termasuk pasar kripto. Sebaliknya, jika Yen terus menguat, maka perlu waspada terhadap deleverage lebih lanjut.

Terakhir adalah indikator struktural pasar kripto sendiri. Apakah total kapitalisasi stablecoin pulih tumbuh, apakah dominasi pasar Bitcoin stabil, apakah funding rate kontrak perpetual berubah positif, semua adalah referensi penting untuk menilai apakah pasar telah mencapai dasar. Dari pengalaman sejarah, hanya ketika funding rate terus positif, premium futures pulih, stablecoin mengalir kembali ke exchange, barulah berarti kepercayaan pasar benar-benar diperbaiki.

Dalam dimensi waktu spesifik, kuartal kedua biasanya adalah periode likuiditas relatif ketat dalam setahun (saldo TGA puncak pada musim pajak), ditambah dengan pengurangan neraca Fed masih berlangsung, pasar kripto mungkin melanjutkan tren berosilasi mencari dasar. Titik balik sesungguhnya mungkin harus menunggu hingga paruh kedua tahun – setelah saldo TGA mulai turun, pasar membentuk ekspektasi yang lebih jelas terhadap jalur kebijakan Fed.

VII. Kesimpulan: Meninggalkan Kenaikan Kasar, Menyambut Normal Baru Makro

Jatuhnya pasar kripto kuartal pertama 2026 adalah peristiwa deleverage sistemik yang didorong oleh likuiditas makro dan diperbesar oleh struktur kripto sendiri. Ini menandai berakhirnya tahap kenaikan kasar yang didorong oleh kelonggaran likuiditas sejak 2023, pasar kripto secara resmi memasuki normal baru makro.

Dalam normal baru ini, aset kripto akan seperti aset berisiko lainnya, dipengaruhi secara mendalam oleh variabel makro global seperti neraca bank sentral, kebijakan fiskal, perubahan nilai tukar. Narasi 'pasar kripto tidak sensitif terhadap makro', 'sifat safe haven emas digital' terbukti salah dalam jatuhnya harga kali ini – ketika krisis likuiditas sesungguhnya datang, penurunan Bitcoin tidak lebih kecil dari saham teknologi, korelasinya dengan indeks Nasdaq naik ke level tertinggi sejarah.

Bagi investor, ini berarti perlu membangun visi analisis yang lebih makro, bukan hanya fokus pada fundamental proyek atau kemajuan teknologi. Indikator likuiditas harus menjadi salah satu dasar inti keputusan investasi: perhatikan perubahan likuiditas bersih, perhatikan apakah suku bunga SOFR naik abnormal, perhatikan apakah indeks volatilitas surat utang AS MOVE meningkat, perhatikan apakah credit spread hasil tinggi melebar. Variabel makro ini akan menentukan arah beta pasar kripto, sementara fundamental proyek hanya memberikan peluang alpha setelah beta ditentukan.

Tentu saja, setelah jatuhnya harga seringkali mengandung peluang baru. Ketika leverage dilikuidasi, spekulan pergi, valuasi kembali rasional, proyek dengan nilai jangka panjang yang sesungguhnya akan menyambut waktu akumulasi. Tetapi sebelum lingkungan likuiditas makro menunjukkan titik balik yang jelas, kehati-hatian adalah yang terbaik. Bagi pasar kripto, uang tunai adalah barang langka terakhir, likuiditas adalah satu-satunya kebenaran.