Pada 11 Maret, laporan Indeks Harga Konsumen (IHK) Februari yang dirilis oleh Biro Statistik Tenaga Kerja AS menunjukkan, IHK yang disesuaikan secara musiman naik 0,3% secara bulanan (month-to-month/mom), dengan kenaikan tahunan (year-on-year/yoy) tetap 2,4%, sama dengan Januari; IHK inti naik 0,2% secara bulanan dan 2,5% secara tahunan.

Angka ini juga konsisten dengan bulan sebelumnya. Indeks energi naik 0,5% secara bulanan, dengan harga bensin naik 0,8% per bulan, tetapi masih turun 5,6% per tahun; indeks makanan naik 0,4% secara bulanan, dengan kenaikan tahunan sebesar 3,1%; komponen perumahan naik 3,0% secara tahunan, hanya meningkat 0,2% per bulan, menunjukkan tekanan sewa dan sewa ekuivalen pemilik mulai mereda.

Laporan ini pada dasarnya memenuhi ekspektasi pasar, dengan inflasi stagnan di level 2,4%, dan indikator inti juga tidak menunjukkan tanda-tanda penurunan yang signifikan. Pengumpulan data Februari berakhir pada akhir Februari, tepat sebelum serangan udara pertama AS-Israel terhadap Iran, sehingga belum sepenuhnya mencerminkan dampak fluktuasi harga energi berikutnya. Beberapa analis lembaga mencatat, jika偏差 (bias) penurunan ringan yang disebabkan oleh metode pengisian data selama penutupan pemerintah dikeluarkan, inflasi aktual mungkin mendekati 2,8%; sebaliknya, jika efek penularan tarif dikeluarkan, inflasi mungkin turun ke sekitar 2,2%. Namun, terlepas dari penyesuaian mana pun, inflasi masih jauh dari target Fed sebesar 2%, terutama komponen lengket seperti perumahan dan jasa yang masih berada pada level tinggi.

Morgan Stanley mencatat bahwa Fed masih mungkin memulai pemotongan suku bunga paling cepat pada Juni, tetapi guncangan harga minyak yang dipicu oleh konflik Iran dapat menunda proses ini.

Ekonom mereka masih mempertahankan prediksi sebelumnya, meyakini Fed akan memotong suku bunga sebanyak 25 basis points pada Juni dan September tahun ini — meskipun kenaikan harga energi dapat memperburuk tekanan inflasi. Namun, mereka juga berpendapat bahwa Fed mungkin menunda pemotongan suku bunga pertama hingga September atau bahkan Desember, dan kedua skenario ini dapat menunda pemotongan suku bunga berikutnya hingga tahun 2027.

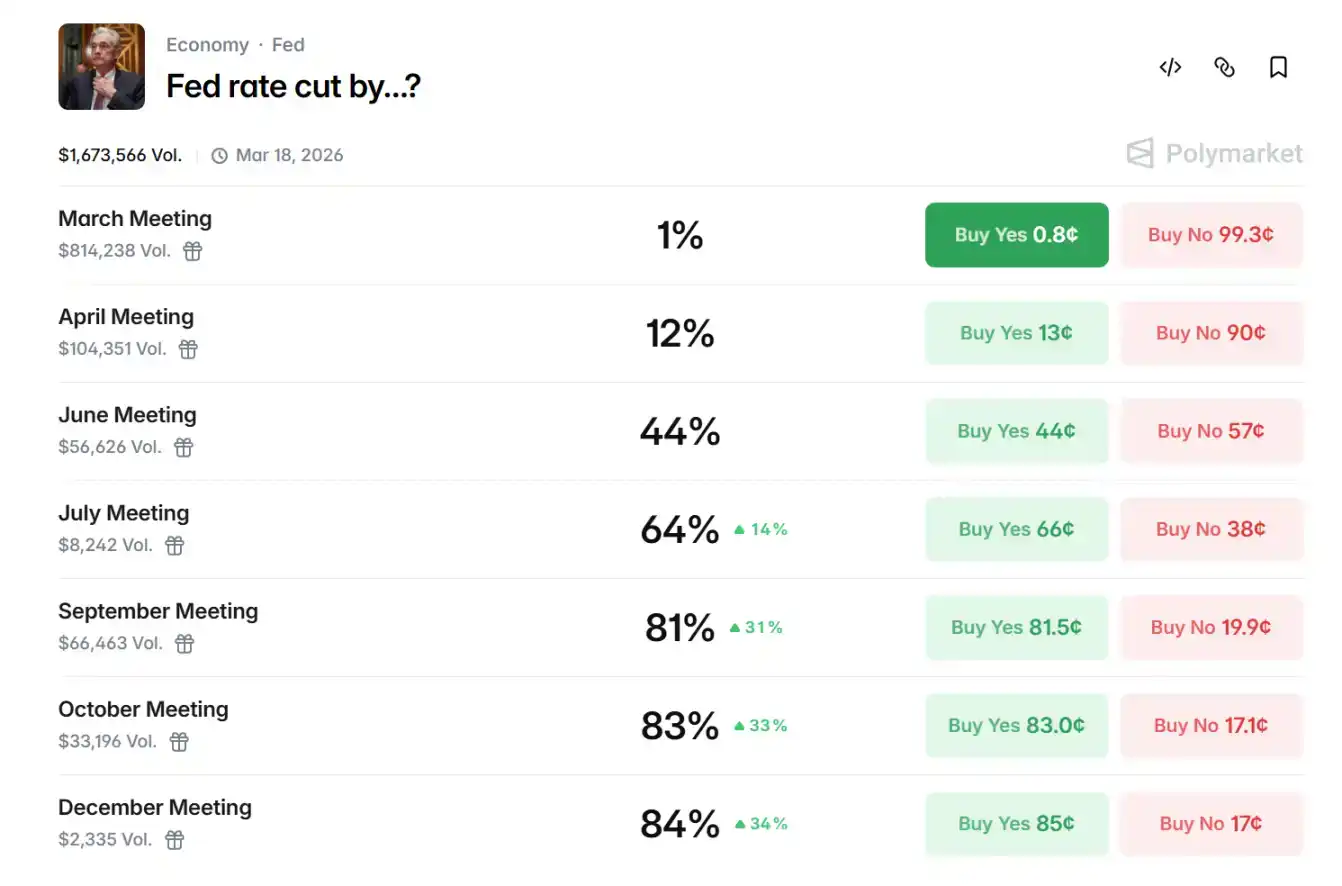

Data dari Polymarket menunjukkan, saat ini taruhan pasar atas probabilitas pemotongan suku bunga pada September tahun ini mencapai 81%, probabilitas pemotongan suku bunga Juni adalah 64%, dan probabilitas pemotongan suku bunga April adalah 12%.

Melihat ke depan hingga paruh kedua tahun, jalur pemotongan suku bunga Fed masih penuh ketidakpastian. Evolusi perang, trajectory inflasi, dan data ketenagakerjaan akan menjadi variabel kunci. Jika harga energi terus mendorong inflasi naik, Fed mungkin memilih untuk memperpanjang siklus suku bunga tinggi; sebaliknya, jika risiko geopolitik mereda dan inflasi inti turun, dapat membuka ruang untuk penyesuaian 1-2 kali pemotongan suku bunga. Untuk aset kripto, suku bunga yang tetap tinggi akan terus menekan selera risiko dan valuasi, tetapi begitu sinyal pemotongan suku bunga yang jelas muncul, likuiditas pasar akan pulih, memberikan dorongan bagi kenaikan harga Bitcoin.

Selat Hormuz Menjadi Fokus, Krisis Minyak Sudah di Depan Mata

Konflik militer AS-Iran yang pecah pada periode yang sama semakin mengacaukan keseimbangan kebijakan.

Pada 28 Februari, AS dan Israel meluncurkan serangan udara gabungan terhadap Iran. Konflik telah berlangsung hampir dua minggu, melibatkan beberapa gelar serangan, risiko terhadap fasilitas energi, dan reaksi berantai regional. Kendali potensial Iran atas Selat Hormuz memicu kekhawatiran pasokan energi global, yang tercermin secara awal dalam kenaikan bulanan komponen energi IHK.

Korps Pengawal Revolusi Islam Iran (IRGC) secara eksplisit memperingatkan bahwa mereka tidak akan mengizinkan "satu liter minyak pun" melewati Selat Hormuz, dan menyatakan bahwa jika blokade terus berlanjut, harga minyak bisa melonjak hingga $200/barel. Selat sebagai pusat energi global, saat ini secara efektif tertutup. Data satelit menunjukkan sebagian besar kapal tanker tertahan di kedua sisi selat atau melakukan rute memutar. Siaran Iran memperingatkan bahwa setiap kapal yang mencoba melintas akan diserang. Angkatan Laut AS meskipun memberikan pengawalan tetapi cakupannya terbatas, menyebabkan volume transit yang sebenarnya merosot tajam.

Selat Hormuz setiap harinya membawa sekitar 20 juta barel minyak mentah dan produk minyak, menyumbang sekitar 20% dari konsumsi minyak global, dan seperlima dari gas alam cair (LNG) angkutan laut global, terutama dari ekspor Arab Saudi, Irak, Uni Emirat Arab, Kuwait, dan Iran sendiri, dengan tujuan terutama ke Asia (Tiongkok, India, Jepang, Korea Selatan mendominasi). Setelah hambatan ini terputus, defisit pasokan global segera muncul.

Dari mekanisme transmisi makroekonomi, konflik AS-Iran melalui harga minyak sebagai saluran inti membentuk hambatan sistematis terhadap jalur pemotongan suku bunga Fed. Pertama, konflik langsung menyerang keamanan pasokan minyak global. Selat Hormuz menangani sekitar 21% dari volume perdagangan minyak angkutan laut global, setiap risiko gangguan pelayaran atau ancaman militer akan segera mendorong premi risiko, menyebabkan tekanan naik yang signifikan pada harga minyak internasional. Iran mengancam jika konflik berlarut, mereka akan mempertahankan blokade. Analis memperingatkan harga dalam jangka pendek dapat menguji kisaran $120-150/barel, bahkan lebih tinggi; dalam jangka panjang jika selat ditutup selama berminggu-minggu atau lebih, akan terulang guncangan energi ala tahun 1970-an, ditambah dengan inflasi dorongan biaya.

Contoh sejarah dengan jelas membuktikan logika ini: Pada periode Perang Teluk 1990, kenaikan harga minyak yang tajam menyebabkan Fed menunda siklus pelonggaran; gejolak Timur Tengah 2011 dan konflik Rusia-Ukraina 2022, guncangan harga energi keduanya memaksa Fed memperpanjang sikap ketat atau menunda waktu pelonggaran. Situasi AS-Iran saat ini meskipun belum berkembang menjadi krisis energi penuh, gangguan berkelanjutannya terhadap harga minyak sudah cukup membuat FOMC lebih konservatif dalam menilai kondisi keuangan dan prospek inflasi, menghindari sinyal pelonggaran apa pun yang dapat memperbesar risiko.

Data harga menunjukkan, pada 12 Maret, berjangka minyak Brent kembali di atas level $100, naik hampir 9% intraday. Harga minyak WTI kini dilaporkan $93,52, dengan kenaikan intraday lebih dari 8%.

Bagaimana Kelanjutan Pergerakan BTC

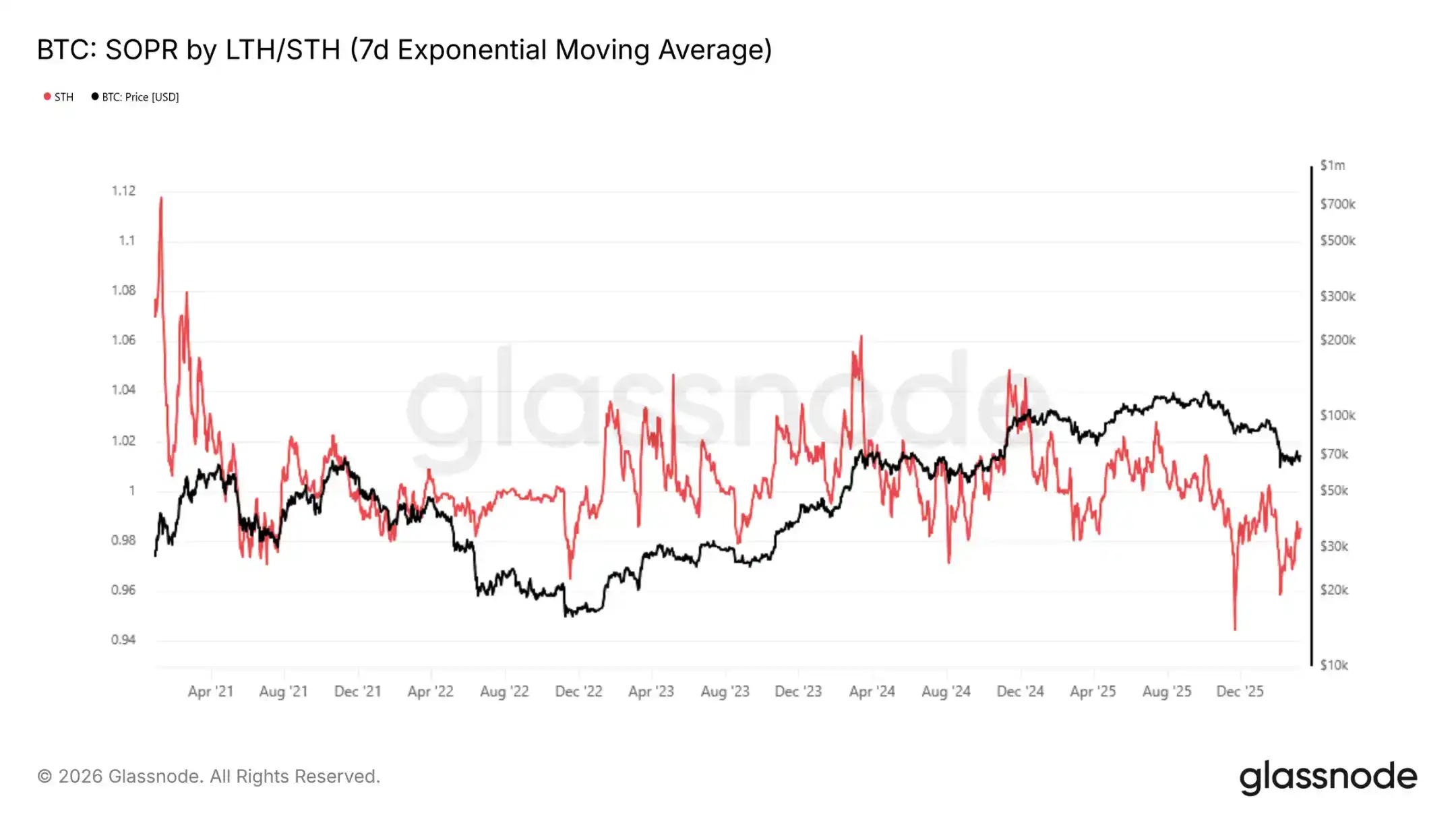

Sejak Oktober 2025, data on-chain glassnode menunjukkan, rata-rata bergerak eksponensial 7 hari dari pemegang jangka pendek terus dipertahankan di bawah 1, saat ini 0,985, mengkonfirmasi pembeli recent menjual pada kondisi rugi — ini adalah ciri khas fase bear market.

Harga terus dibatasi antara harga realisasi $54.400 dan harga pasar rata-rata sebenarnya $78.400. Sebelum mampu bertahan dengan pasti di atas $70.000, imbal hasil menunjukkan kemiringan negatif (negative skew) yang jelas.

Wintermute menyatakan dalam tulisan mereka, faktor makro saat ini mendominasi segalanya, tetapi minggu lalu cryptocurrency menunjukkan ketahanan, sementara saham, obligasi, bahkan emas都在下跌 (sedang turun). Korelasi tinggi antara cryptocurrency dan saham selama beberapa kuartal terakhir mulai menunjukkan retak. Penjelasan paling mungkin adalah bahwa penjual marginal sudah tidak banyak lagi. Skala leverage di pasar cryptocurrency sekitar $60 miliar, sekitar setengah dari level puncak. Sebagai perbandingan, posisi spekulatif emas telah menumpuk secara signifikan. Ketika semua aset turun, cryptocurrency perlu menyerap tekanan jual paksa yang jauh lebih kecil.

Dari siklus 12-18 bulan, harga saat ini cukup menarik, meskipun rentang harga yang bersedia dimasuki pembeli BTC membentang dari harga saat ini hingga level rendah $50.000. Pasar masih memiliki ruang untuk turun lebih jauh, tetapi sebagian besar tahap deleverage tampaknya telah berlalu. Saat ini, cryptocurrency sedang mempertahankan posisinya dan mempersempit kesenjangan kinerja dengan aset berisiko lainnya. Apakah tren ini dapat bertahan setelah volume pulih masih perlu dilihat. Pertemuan FOMC (Federal Open Market Committee) minggu depan adalah katalis近期 (katalis近期 - katalis jangka dekat).

Untuk logam mulia, menurut tampilan行情 (tampilan行情 - tampilan pasar) Bitget, emas saat ini berfluktuasi di sekitar $5.153, sedangkan perak berada di sekitar $85. Indeks Dolar AS (DXY) saat ini berfluktuasi dalam kisaran 99,35-99,48. Untuk obligasi AS, imbal hasil obligasi 10 tahun saat ini sekitar 4,21%-4,25%, naik sedikit intraday.

Indeks S&P 500 masih dalam koreksi, dilaporkan saat ini 6.775,8. Indeks Nasdaq naik tipis, dilaporkan saat ini 22.716.