Penulis: Claude, Deep Tide TechFlow

Panduan Deep Tide: Obligasi jangka panjang negara maju sedang kolektif goyah, pasar tidak lagi melakukan penentuan harga ulang atas kejutan fiskal suatu negara tertentu, melainkan realitas tingginya utang dan defisit yang berkoeksistensi dengan suku bunga yang lebih tinggi dalam jangka panjang. Ketika pertumbuhan utang terus melampaui pertumbuhan ekonomi, guncangan energi kembali membakar inflasi, dan ruang bank sentral untuk menurunkan suku bunga terkompresi, "model pengguliran suku bunga rendah" yang menopang pembiayaan negara maju selama lebih dari satu dekade terakhir mulai menunjukkan retakan.

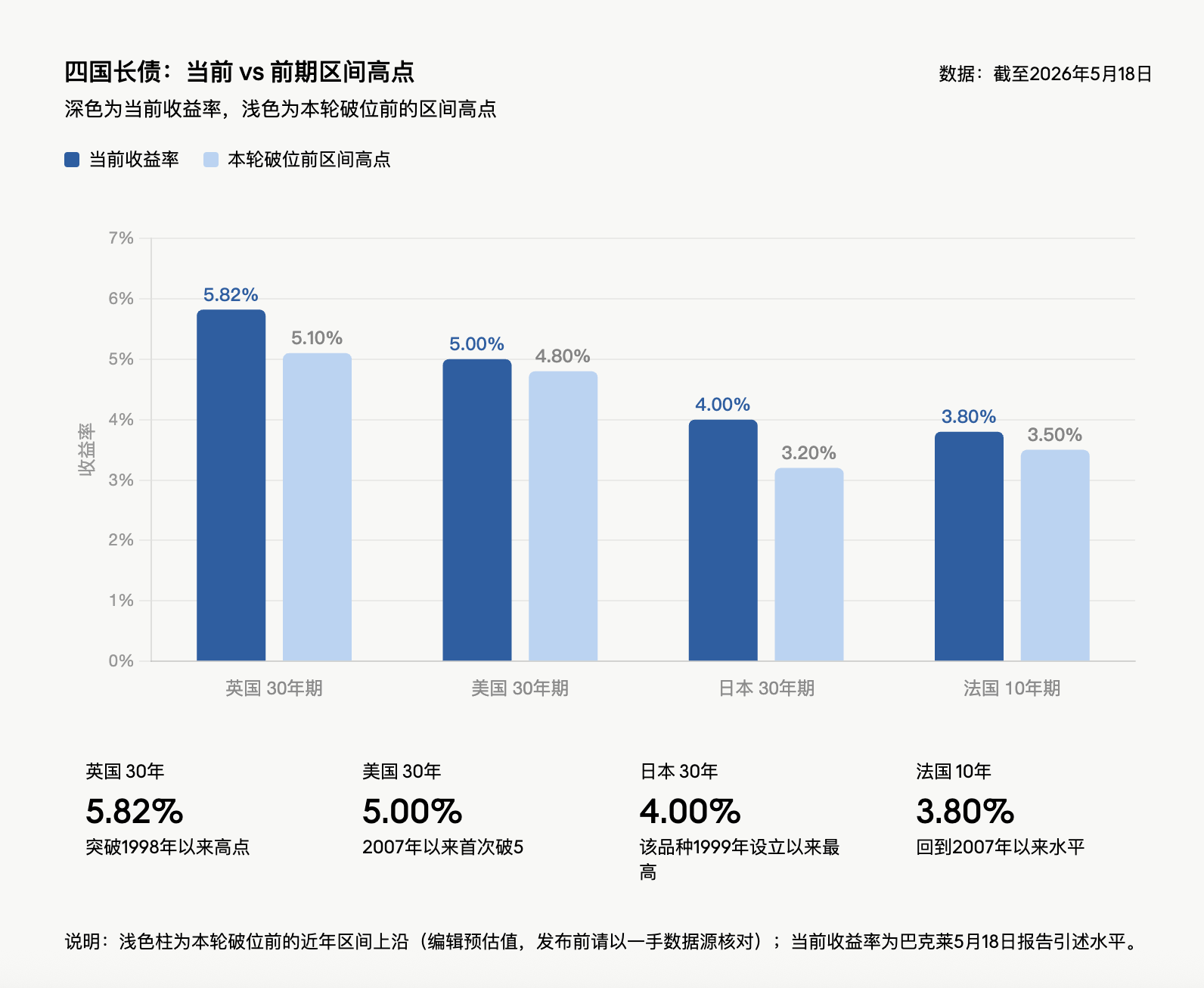

Minggu lalu, imbal hasil obligasi pemerintah Inggris 30 tahun naik menjadi 5,82%, tertinggi sejak 1998; imbal hasil obligasi pemerintah Jepang 30 tahun mencapai 4%, tertinggi sejak instrumen ini didirikan pada 1999; imbal hasil obligasi pemerintah AS 30 tahun untuk pertama kalinya sejak 2007 melampaui 5%; imbal hasil obligasi pemerintah Prancis 10 tahun berada di atas 3,8%, juga kembali ke level tertinggi sejak 2007. Aksi jual ini telah berdampak negatif pada pasar saham global, pertemuan menteri keuangan G7 minggu ini akan membahas gelombang aksi jual obligasi ini secara khusus.

Menurut laporan Ajay Rajadhyaksha dari Divisi Penelitian Pendapatan Tetap, Valuta Asing, dan Komoditas Barclays tertanggal 18 Mei: "Obligasi jangka panjang tidak hanya dijual pekan lalu, mereka telah menembus kisaran perdagangan di mana-mana." Inti penilaiannya adalah, pertumbuhan utang lebih cepat daripada pertumbuhan ekonomi, jalur inflasi memburuk, ditambah tidak adanya kemauan politik untuk reformasi fiskal, sehingga meskipun obligasi jangka panjang telah turun, tidak ada alasan yang cukup untuk memperpanjang durasi.

Manajer portofolio JPMorgan Asset Management, Priya Misra, mengeluarkan peringatan serupa: "Kenaikan suku bunga jangka panjang yang terjadi serempak di seluruh dunia cenderung saling memperkuat, dan ekspektasi kenaikan suku bunga Federal Reserve juga sedang masuk ke dalam narasi pasar."

Pasar Surat Utang Banyak Negara Serentak Tembus Batas, "Penipuan Piramida Fiskal" Kolektif Terungkap

Penurunan pasar surat utang satu negara biasanya dapat dikaitkan dengan inflasi, fiskal, politik, atau komunikasi bank sentral domestik, tetapi kali ini Inggris, Jepang, AS, dan Prancis hampir serentak menembus batas, menunjukkan bahwa pasar tidak lagi hanya memperdagangkan risiko lokal.

Kesamaannya jelas, rasio utang ekonomi utama maju umumnya berada di atas 100% dari PDB, dan defisit fiskal tidak tertutupi oleh pertumbuhan nominal. Defisit AS sekitar 2 triliun dolar, setara dengan 6,5% dari PDB, pertumbuhan nominal sekitar 4,5% hingga 5%; Pertumbuhan nominal PDB tahunan Prancis untuk kuartal yang berakhir pada Maret 2026 adalah 2,2%, defisit sekitar 5%; Defisit Inggris lebih dari 4%.

Inilah kontradiksi inti yang ditunjukkan oleh "penipuan piramida fiskal", pemerintah terus bergantung pada utang baru dan pembiayaan bergulir untuk mempertahankan pengeluaran, tetapi kecepatan ekspansi utang melebihi pertumbuhan ekonomi, dan biaya bunga menjadi mahal lagi. Selama kombinasi ini tidak berubah, obligasi jangka panjang memerlukan imbal hasil yang lebih tinggi untuk menarik pembeli.

Pengeluaran baru terus menambah tekanan. NATO tahun lalu di Den Haag menyetujui untuk meningkatkan target pengeluaran pertahanan menjadi 5% dari PDB pada 2035; pengeluaran pertahanan Eropa tahun lalu secara persentase telah mencapai pertumbuhan dua digit, dan mungkin berlanjut selama satu dekade; pemerintah AS mengajukan permohonan alokasi anggaran pertahanan 1,5 triliun dolar untuk tahun fiskal berikutnya kepada Kongres. Pengeluaran ini tidak diimbangi dengan pemotongan yang sesuai.

Blokade Selat Hormuz, Guncangan Harga Minyak Picu Inflasi

Utang dan defisit sudah rapuh, guncangan harga energi semakin mempersempit ruang kebijakan. Blokade Selat Hormuz adalah pemicu langsung gejolak pasar surat utang kali ini, gangguan pada jalur transportasi minyak terpenting di dunia ini terus mendorong harga minyak naik dan kembali menyalakan ekspektasi inflasi.

Asumsi dasar Barclays adalah, harga rata-rata minyak mentah Brent pada 2026 akan mencapai 100 dolar AS, naik 50% dari harga rata-rata 2025. Ini akan langsung memperburuk prospek inflasi, mempersempit ruang bank sentral untuk menurunkan suku bunga, bahkan mungkin memaksa bank sentral menaikkan suku bunga. Suku bunga yang lebih tinggi berarti pengeluaran bunga utang yang ada terus meningkat, dan peningkatan pengeluaran bunga membuat defisit lebih sulit turun. Ini lebih mirip roda gigi fiskal, setiap maju satu langkah, ruang gerak pemerintah semakin sedikit, dan kompensasi yang diminta investor obligasi semakin tinggi.

Direktur Pelaksana JPMorgan, Priya Misra, dengan tegas mengatakan: "Kecuali Selat Hormuz dibuka kembali, kisaran suku bunga secara keseluruhan telah bergeser ke atas."

Dari data jangka pendek, imbal hasil AS 2 tahun sempat naik ke 4,09%, tertinggi sejak Februari 2025; imbal hasil 10 tahun tercatat 4,58%, level tertinggi dalam hampir setahun; secara keseluruhan, obligasi pemerintah AS tahun ini hingga kini telah mencatat pengembalian negatif, padahal pada akhir Februari keuntungan tahunan sempat mendekati 2%.

Narasi Inflasi Dominasi Pasar, Premi Jangka Waktu Ditentukan Harga Ulang

Penilaian strategis pendapatan tetap dan manajer portofolio Federated Hermes, Karen Manna, adalah: "Kami sedang melihat dunia yang benar-benar menghadapi gelombang inflasi baru."

Kepala Strategi Investasi WisdomTree, Kevin Flanagan, memperkirakan, laporan Indeks Harga Konsumen berikutnya mungkin menunjukkan inflasi tahunan mencapai 4%, yang akan menjadi level tertinggi sejak 2023. Dia secara langsung menyoroti logika pasar: "Narasi inflasi sedang mendominasi pasar, pasar obligasi menuntut premi kompensasi yang lebih tinggi untuk memegang obligasi pemerintah yang baru diterbitkan."

Lelang obligasi pemerintah pekan lalu mengonfirmasi penentuan harga ini: suku bunga lelang 30 tahun setinggi 5%, pertama kali sejak 2007, namun permintaan investor biasa saja; permintaan investor pada lelang 3 tahun dan 10 tahun juga tidak antusias. Bahkan jika imbal hasil obligasi jangka panjang telah naik ke level tertinggi tahun ini, itu sendiri bukan alasan yang cukup untuk membeli durasi.

Jalur The Fed Berbalik Sepenuhnya, Taruhan Beralih dari Dua Kali Pemotongan Menjadi Kenaikan Maret

Badai inflasi sedang membentuk ulang ekspektasi jalur kebijakan The Fed. Lingkungan yang dihadapi oleh calon ketua The Fed, Kevin Warsh, sudah jauh dari gambaran "jalur longgar" yang dilukiskan pasar awal tahun.

Trader saat ini menganggap kenaikan suku bunga Maret mendatang sebagai kemungkinan besar, probabilitas kenaikan suku bunga hingga Desember sekitar tiga perempat; sementara pada akhir Februari tahun ini, pasar masih mengharapkan dua kali pemotongan suku bunga pada 2026. Imbal hasil obligasi pemerintah AS saat ini secara keseluruhan sekitar 50 basis poin atau lebih tinggi dibandingkan level akhir Februari.

Pernyataan pejabat semakin mengukuhkan penetapan harga hawkish. Ketua The Fed Chicago, Austan Goolsbee, pekan lalu mengatakan, tekanan harga yang meluas bahkan mungkin mengindikasikan ekonomi yang terlalu panas; anggota Dewan Gubernur The Fed, Michael Barr, menyebut inflasi sebagai risiko "luar biasa" yang dihadapi ekonomi. Rincian rapat The Fed April akan dirilis Rabu ini, pasar akan mencermati seberapa besar dukungan yang diperoleh anggota yang memberikan suara berbeda di antara para pejabat.

Survei terbaru investor obligasi pemerintah AS oleh JPMorgan menunjukkan, posisi short investor obligasi pemerintah AS telah naik ke level tertinggi dalam 13 minggu, taruhan pasar terhadap penurunan lebih lanjut pasar obligasi jelas meningkat.

Sistem Suku Bunga Rendah Jepang Sedang Ditentukan Harga Ulang

Imbal hasil obligasi pemerintah Jepang 30 tahun mencapai 4%, jika dilihat di AS atau Inggris tidaklah ekstrem, tetapi memiliki makna berbeda bagi pasar Jepang. Selama 20 tahun terakhir, suku bunga jangka panjang Jepang mendekati nol, struktur aset-liabilitas dana pensiun, perusahaan asuransi, dan bank daerah dibangun di sekitar lingkungan ini.

Suku bunga kebijakan Bank of Japan saat ini 0,75%. Pada pertemuan kebijakan April, 3 dari 9 anggota menentang posisi yang ada; penetapan harga pasar menunjukkan probabilitas kenaikan suku bunga Juni sebesar 77%. Bahkan jika Bank of Japan menaikkan suku bunga menjadi 1%, suku bunga riil masih akan negatif secara signifikan.

Kenaikan imbal hasil jangka panjang Jepang dapat dijelaskan sebagai normalisasi kebijakan moneter: deflasi berakhir, upah riil tumbuh, ekonomi kembali ke keadaan yang lebih normal. Namun masalahnya adalah, normalisasi suku bunga bagi ekonomi dengan ukuran utang lebih dari dua kali lipat PDB belum tentu berjalan lunak. Imbal hasil obligasi pemerintah 30 tahun 4% bukan hanya perubahan angka imbal hasil, melainkan seluruh sistem keuangan suku bunga rendah harus ditentukan harga ulang.

Inggris, Prancis: Struktur Politik Membuat Pemotongan Defisit Hampir Mustahil

Pemerintah Partai Buruh Inggris memiliki mayoritas kerja lebih dari 150 kursi dari 650 kursi parlemen, secara teori memiliki kemampuan untuk melakukan penyesuaian fiskal. Namun musim panas lalu, penghematan hanya 1,4 miliar poundsterling yang terkait dengan subsidi bahan bakar musim dingin saja, sudah memicu perlawanan dari kelompok parlemen Partai Buruh.

Tekanan politik terus meningkat. 97 anggota parlemen Partai Buruh menuntut perdana menteri mengundurkan diri atau memberikan garis waktu pengunduran diri; penantang utama Andy Burnham pernah berpendapat kebijakan fiskal tidak boleh tunduk pada pasar obligasi, kemudian menjelaskan tidak akan sepenuhnya mengabaikan investor. Inggris dalam empat tahun terakhir telah berganti empat perdana menteri, lima menteri keuangan. Penetapan harga pasar obligasi menunjukkan, hingga akhir tahun masih ada ruang kenaikan suku bunga lebih dari 60 basis poin untuk Bank of England, meskipun Gubernur Bailey mungkin lebih suka menunggu dan melihat.

Masalah Prancis tidak se-mencolok obligasi Inggris, tetapi struktur fiskalnya sama rumit. Prancis dalam waktu kurang dari tiga tahun telah berganti lima perdana menteri. Pemerintah saat ini, untuk mendorong anggaran dengan target rasio defisit 5% dari PDB, telah bertahan dari dua kali mosi tidak percaya. Reformasi tahun 2023 yang menaikkan usia pensiun menjadi 64 tahun sedang diserang, padahal usia 64 tahun masih lebih rendah daripada kebanyakan ekonomi Barat. Defisit Prancis sudah jelas lebih tinggi daripada pertumbuhan PDB nominal, pemilih akan menghukum keras upaya penghematan, dan pengaturan konstitusional juga memudahkan parlemen untuk memblokir pemotongan pengeluaran. Semua orang tahu defisit harus turun, tetapi tidak ada yang mau menanggung konsekuensi politik untuk menurunkannya.

Struktur Pembeli AS Berubah: Bank Sentral Asing Beralih ke Emas, Investor Swasta Menuntut Harga Lebih Tinggi

Kenaikan imbal hasil obligasi pemerintah AS 30 tahun melampaui 5% adalah pertama kalinya sejak 2007. Penyebab langsungnya adalah inflasi naik, ekspansi fiskal, defisit tinggi, tetapi ini bukan hal baru, perubahan yang lebih mendalam adalah pembeli marginal yang berubah.

Defisit federal AS sekitar 2 triliun dolar. Kantor Anggaran Kongres memperkirakan, utang federal yang dipegang publik sebagai persentase PDB akan naik dari saat ini lebih dari 100% menjadi 120% pada 2036. Namun perkiraan ini mungkin masih terlalu optimis. Variabel kunci salah satunya adalah pendapatan bea masuk: tarif efektif AS telah turun dari puncak 12% menjadi 7% hingga 8%, lebih rendah dari asumsi Kantor Anggaran Kongres sebesar 15%. Bahkan jika akhirnya naik menjadi 10%, pendapatan bea masuk dalam dekade mendatang hanya sekitar 60% dari skala pengurangan defisit 3 triliun dolar dalam asumsinya. Asumsi pengeluaran pertahanan dan biaya bunga juga mungkin terlalu rendah.

Status mata uang cadangan dolar AS tetap merupakan keunggulan struktural AS, memungkinkannya membiayai diri dengan suku bunga yang sulit diperoleh negara berutang sejenis. Namun ini tidak berarti defisit 6,5% berkelanjutan. Bank sentral asing sebelumnya adalah pembeli stabil aset durasi, tetapi setelah Barat membekukan cadangan devisa Rusia, alokasi bank sentral beralih ke emas. Tahun lalu, porsi emas dalam cadangan bank sentral telah melebihi obligasi pemerintah AS. Jepang sebagai pemegang obligasi AS terbesar, suku bunga pasar domestiknya juga lebih menarik. The Fed masih dalam keadaan mengecilkan neraca. Yang menerima obligasi jangka panjang adalah investor swasta yang lebih sensitif terhadap harga dan menuntut premi durasi yang lebih tinggi.

The Fed Bukan "Sekering" untuk Obligasi Jangka Panjang

Lembaga manajemen utang dalam beberapa tahun terakhir telah relatif mengurangi penerbitan obligasi jangka panjang, di masa depan mungkin terus menyesuaikan struktur penerbitan, tetapi ini hanya dapat meredam tekanan pasokan, tidak dapat mengubah arah fiskal dan inflasi.

Beberapa pihak di pasar mendiskusikan, apakah The Fed akan dipaksa untuk memulai kembali pembelian aset skala besar untuk mencegah suku bunga jangka panjang terus naik. Namun sebelumnya, pernyataan Warsh tentang neraca The Fed adalah, "Neraca yang menggembung dapat dikurangi secara signifikan", ini bukan bahasa persiapan untuk meluncurkan kontrol kurva imbal hasil versi AS.

Menghadapi aksi jual yang terus berlanjut, sebagian investor memilih untuk tidak bergerak. Analis WisdomTree, Kevin Flanagan, mengatakan, saat ini tetap memegang surat utang suku bunga mengambang, dan mempertahankan eksposur suku bunga yang rendah, "Lebih baik terlambat membeli, daripada membeli terlalu dini." Dia menganggap level imbal hasil 10 tahun 4,5% "lebih merupakan hambatan psikologis", jika situasi Timur Tengah kembali memanas dan mendorong harga minyak naik, imbal hasil mungkin kembali menguji level tertinggi tahun lalu 4,62%. Kepala Strategi Investasi Haverford Trust, Hank Smith, bersikap lebih hati-hati, dia mengatakan, apakah kenaikan harga konsumen dan produsen bersifat sementara, "atau akan berlanjut hingga 2027", saat ini masih menjadi pertanyaan yang belum terjawab.

Kekuatan pendorong aksi jual ada di perburukan fiskal, peningkatan pengeluaran pertahanan, inflasi yang lengket, bank sentral yang terkendala, ini semua tidak akan hilang dalam satu atau dua pekan. Kecuali data ekonomi melemah jelas, atau jalur fiskal menunjukkan perubahan yang kredibel, obligasi jangka panjang negara maju masih memperdagangkan masalah yang sama: model pembiayaan suku bunga rendah era utang tinggi, sedang ditentukan harga ulang oleh pasar.