1 Maret 2026, pasar makro global menyambut peristiwa "angsa hitam" epik: serangan militer langsung Amerika Serikat dan Israel terhadap Iran mengakibatkan tewasnya Pemimpin Tertinggi Iran, Ayatollah Ali Khamenei.

Peristiwa risiko ekor ekstrem ini secara instan membentuk ulang model premi risiko aset kelas global. Peledakan penuh tong mesiu Timur Tengah tidak hanya menyebabkan fluktuasi tajam pada aset safe haven tradisional dan minyak mentah, tetapi juga mendorong pasar cryptocurrency yang berada pada titik persimpangan krusial menuju persimpangan likuiditas dan kekuatan penetapan harga.

Dengan menggabungkan data spot Binance dan data opsi Deribit, dari perspektif kuantitatif dan permainan derivatif, menganalisis secara mendalam dampak langsung krisis geopolitik ini terhadap pasar cryptocurrency, dan melakukan proyeksi ke depan untuk jalur volatilitas dan arah pasar di masa depan.

Inti dari konflik geopolitik adalah pembentukan ulang terhadap rantai pasok global, harga energi, dan ekspektasi inflasi yang menyertainya. Peristiwa serangan mendadak AS-Israel terhadap Iran ini, dalam jalur transmisi pasar keuangan, tampil sebagai mode penghindaran risiko yang klasik: minyak mentah dan emas dalam komoditas menjadi safe haven pilihan, sementara aset berisiko tinggi mengalami penjualan tanpa pandang bulu pada saat-saat pertama.

Konflik intensitas tinggi meletus di Timur Tengah, yang pertama terkena dampak adalah sentimen safe haven terhadap rantai pasok energi global dan sistem kepercayaan mata uang fiat. Di pasar keuangan tradisional, Brent Crude kemungkinan besar akan mengalami gap up akibat kepanikan putusnya sisi penawaran, aset safe haven tradisional seperti emas juga akan menyambut pembentukan posisi intensif oleh dana institusional. Namun, di bidang aset kripto, narasi BTC sebagai "emas digital" dan sifat "aset berisiko dengan elastisitas tinggi" sedang mengalami konflik internal yang hebat.

Dari sisi likuiditas makro, kepanikan yang dipicu oleh geopolitik (lonjakan indeks VIX) biasanya akan memicu penjualan tanpa pandang bulu lintas aset pada saat-saat pertama, untuk ditukar dengan likuiditas dolar AS. Namun, setelah penarikan likuiditas singkat, Bitcoin, yang tidak dikendalikan oleh negara berdaulat tertentu dan memiliki sifat tahan sensor dan portabel, seringkali akan menerima sebagian modal yang melarikan diri dari mata uang fiat pasar berkembang berisiko tinggi.

Menggabungkan data spot dan kontrak Binance (per 14:00, 1 Maret 2026), harga spot BTC/USDT berosilasi di sekitar $67,392. Pada tahap awal pecahnya krisis geopolitik sebesar ini, BTC tidak mengalami crash seperti "312" tahun 2020, tetapi berhasil mempertahankan level support kunci di $67,000.

Volume perdagangan 24 jam terakhir mencapai $1.74 miliar, menunjukkan perbedaan pendapat dan pergantian tangan yang besar antara pihak long dan short di posisi ini. Sistem moving average dalam grafik pergerakan harga menunjukkan pola konsolidasi tinggi setelah susunan long, menunjukkan bahwa di bawah dampak berita mendadak, kekuatan pembelian di pasar spot sangat tangguh, posisi dasar alokasi jangka panjang dana institusional tidak mengalami perubahan mendasar.

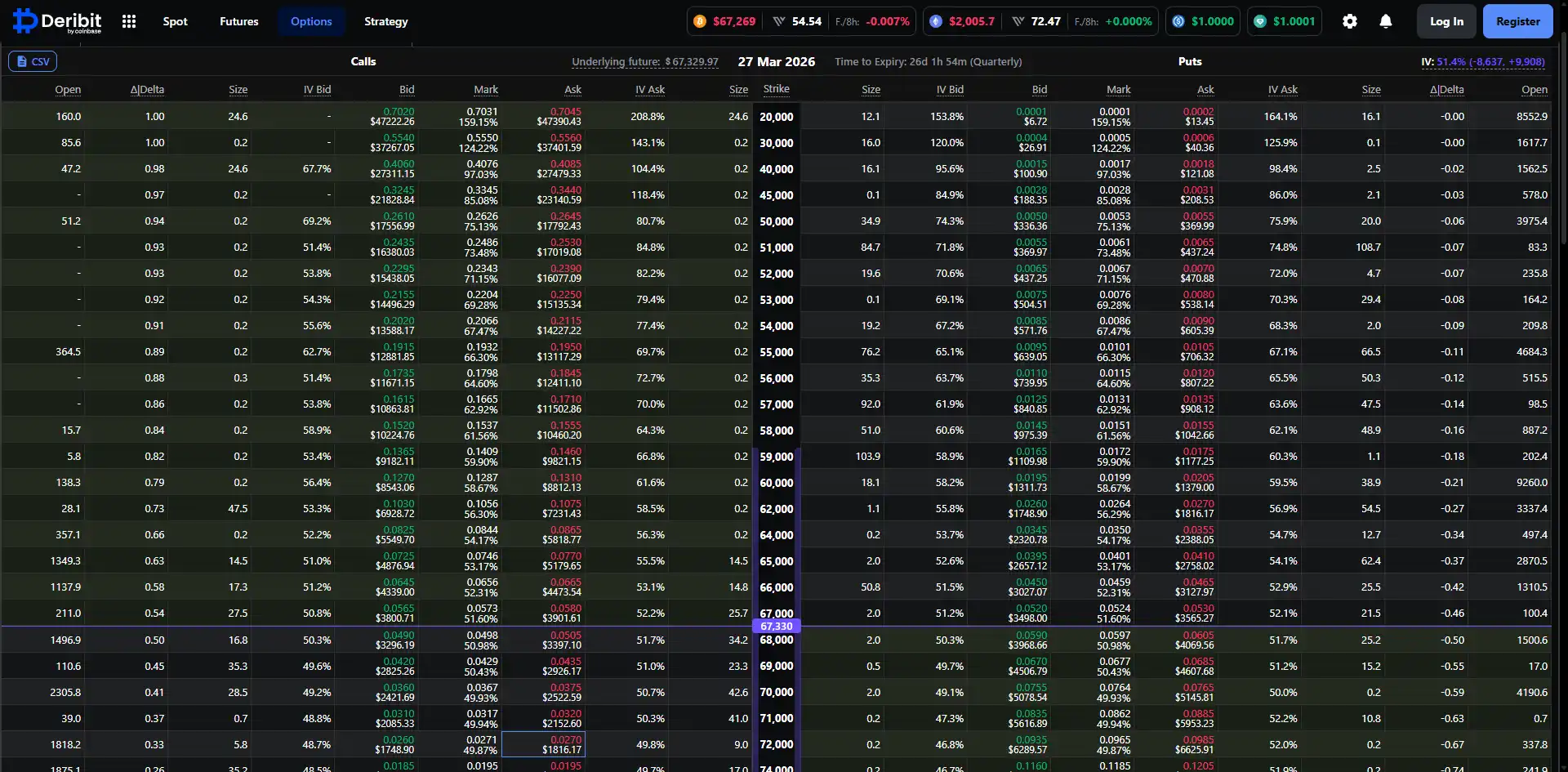

Untuk menembus niat sebenarnya dari dana pintar, pasar derivatif, terutama data opsi, memberikan potongan kuantitatif yang paling intuitif. Dengan menganalisis data opsi BTC yang akan jatuh tempo pada 27 Maret 2026 di platform Deribit saat ini, kita dapat menggambarkan dengan jelas proyeksi jalur untuk satu bulan ke depan oleh lembaga utama.

Implied volatility (IV) opsi BTC yang jatuh tempo pada 27 Maret saat ini mencapai level relatif tinggi sebesar 51.3%. Dalam konteks pecahnya krisis geopolitik, penjual opsi dengan cepat menaikkan volatility surface, untuk mengantisipasi risiko eksposur Gamma yang mungkin ditimbulkan oleh pergerakan ekstrem. IV di atas 51% menunjukkan bahwa pasar sedang melakukan lindung nilai terhadap kemungkinan fluktuasi luas dalam dua hingga tiga minggu ke depan. Bagi trader kuantitatif, rasio risiko-imbalan untuk short volatility saat ini sangat buruk, pasar secara keseluruhan berada dalam kondisi狂热 membeli straddle atau membangun perlindungan risiko ekor.

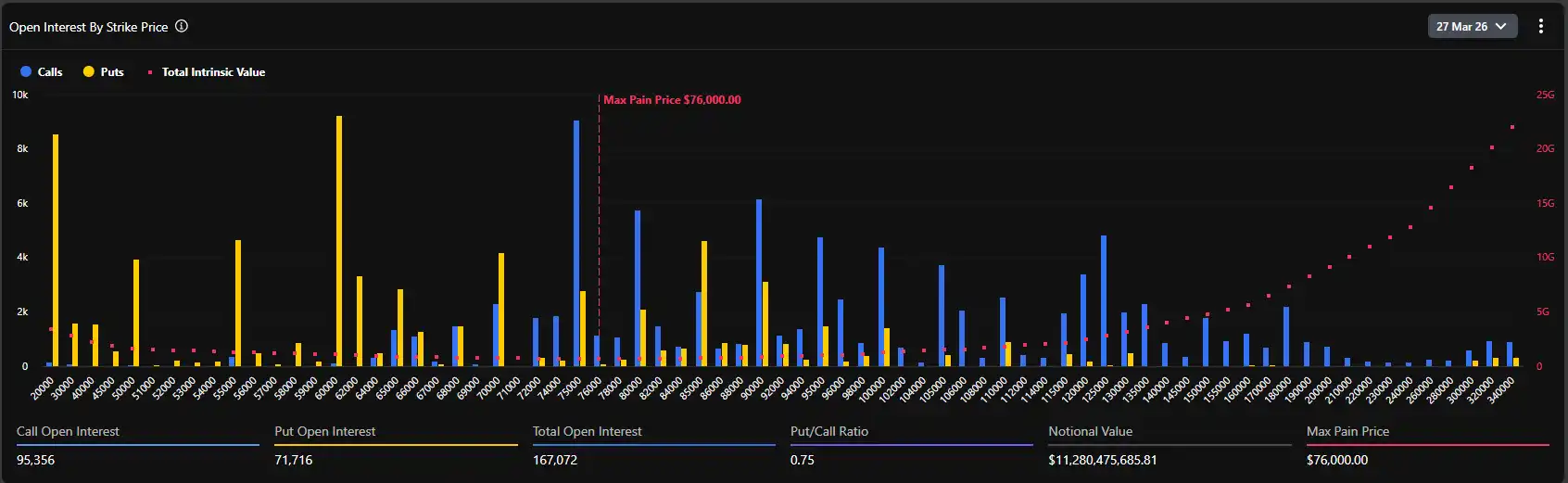

Berdasarkan grafik distribusi open interest opsi, maximum pain saat ini untuk seluruh pasar setinggi $76,000. Ini adalah data yang sangat prospektif dan kontroversial.

Biasanya, mendekati waktu settlement, harga aset underlying memiliki kecenderungan untuk mendekati maximum pain, untuk meminimalkan nilai keseluruhan pembeli opsi. Namun, harga spot saat ini (sekitar $67,400) memiliki diskon hampir 12% atau lebih dari maximum pain ($76,000). Penyimpangan yang signifikan ini mengungkapkan dua logika inti:

Pertama, pasar sebelum krisis pecah, awalnya berada dalam sentimen bullish yang sangat optimis, sejumlah besar dana bertaruh pada突破历史新高 (kisaran $75,000–$80,000) pada akhir Maret, yang langsung mendorong level maximum pain.

Kedua, pecahnya krisis geopolitik merupakan guncangan eksternal yang kuat, menekan momentum kenaikan harga spot. Namun, dilihat dari total open interest sebanyak 167,072 BTC (nilai nominal lebih dari $11.2 miliar), posisi long tidak mengalami rush penutupan posisi besar-besaran karena berita perang.

Data menunjukkan, rasio put/call open interest (PCR, berdasarkan OI) saat ini adalah 0.75. Angka ini di bawah 1, menunjukkan bahwa dari存量 global, open interest call option (Call) masih mendominasi secara absolut. Terutama pada strike price $75,000, $80,000, bahkan $100,000, terdapat penumpukan open interest Call yang sangat besar (mendekati 10k BTC untuk strike price tunggal tertinggi).

Namun, yang perlu diperhatikan adalah, volume PCR (Put/Call Volume Ratio) dalam 24 jam mencapai 1.37. Perbedaan antara存量 cenderung long (0.75) dan增量 cenderung short (1.37) dengan sempurna menggambarkan psikologi pasar saat ini: lembaga jangka panjang masih mempertahankan eksposur long mereka (tidak menjual spot, tidak menutup Call jangka panjang), tetapi dalam jangka pendek pecahnya perang Timur Tengah, sejumlah besar dana masuk untuk membeli out-of-the-money put option (OTM Puts) untuk lindung nilai taktis, menyebabkan volume perdagangan Put jangka pendek melonjak.

Menggabungkan data opsi detail Deribit, kami mengamati bahwa distribusi nilai Delta opsi sangat padat pada kisaran $67,000 hingga $70,000. Harga spot saat ini $67,495 tepat berada di zona "mesin penggiling" perebutan antara long dan short.

Jika situasi geopolitik memburuk lebih lanjut, menyebabkan penarikan dana makro besar-besaran, dan spot跌破 $65,000 (level support kuat), market maker untuk menglindungi eksposur penjualan Put mereka, akan terpaksa melakukan penjualan di pasar spot atau futures, yang dapat memicu umpan balik negatif likuiditas lokal, menguji level psikologis $60,000 ke bawah.

Sebaliknya, jika situasi Timur Tengah memasuki fase kebuntuan mediasi kekuatan besar setelah konflik kekerasan singkat, begitu sentimen panik pasar mencapai puncak dan surut, rebound pasar kripto akan sangat dahsyat. Karena di atas kisaran $70,000 hingga $76,000 terdapat penumpukan besar opsi Call, begitu harga spot stabil dan突破 resistance level $70,000, market maker akan terpaksa membeli spot untuk menglindungi eksposur Gamma negatif mereka. Efek "Gamma Squeeze" klasik ini akan mendorong harga BTC dengan kecepatan yang belum pernah terjadi sebelumnya ke sekitar maximum pain $76,000.

Gema gejolak geopolitik Timur Tengah akan terus berfermentasi. Tindak lanjut AS dan Iran akan menentukan tujuan akhir dana safe haven global. Dalam jangka pendek yang dapat diprediksi, spot BTC akan melakukan hentakan naik turun yang剧烈 dalam区间 lebar $62,000~$70,000. Leverage di pasar kontrak akan dicuci berulang kali dalam proses ini. Strategi kuantitatif harus mengutamakan "pengurangan leverage, memanfaatkan volatilitas", cocok untuk membangun calendar spread atau melakukan market making grid pada level support dan resistance kunci, menghindari eksposur tren satu sisi.

Dari struktur open interest opsi, settlement besar-besaran pada 27 Maret adalah pusat gravitasi yang tidak dapat dihindari oleh pasar. Kecuali terjadi kelangkaan likuiditas tingkat Perang Dunia Ketiga yang global dan tidak terkendali, seiring dengan penurunan marginal sentimen panik, sifat BTC sebagai "safe haven" dan "anti-inflasi" akan ditentukan harga ulang. Pada pertengahan hingga akhir Maret, pasar kemungkinan besar akan memulai rebound perbaikan, harga spot memiliki motivasi kuat untuk mendekati $75,000–$76,000 (maximum pain dan area strike Call padat).

Peristiwa ini menandai geopolitik memasuki fase yang lebih berbahaya. Baik itu pembakaran ulang ekspektasi inflasi yang dibawa oleh perang (lonjakan minyak mentah), atau krisis kepercayaan mata uang fiat yang dipicu oleh sanksi keuangan terhadap negara tertentu, semuanya memperkuat nilai strategis Bitcoin sebagai "aset keras non-negara berdaulat tanpa batas" dari logika底层. Bagi kantor keluarga, hedge fund makro, dan lembaga besar lainnya, portofolio 60/40 obligasi dolar AS + saham AS tunggal tidak dapat lagi menangani risiko ekor saat ini. Proporsi alokasi BTC dalam portofolio sebagai "aset tanpa korelasi" akan mengalami peningkatan sistemik setelah krisis ini.

Serangan AS dan Israel terhadap Iran adalah guntur pertama yang membentuk ulang landscape keuangan global awal tahun 2026. Di bawah表象 kepanikan, data pasar opsi kripto dengan tenang mengungkapkan kartu底牌 dana institusional "lindung nilai defensif jangka pendek, tetap bullish jangka panjang".

Bagi pelaku keuangan profesional, memisahkan noise emosional, mengawasi tren perubahan implied volatility dan perpindahan eksposur Gamma market maker, adalah kunci untuk menembus kabut perang dan menguasai kekuatan penetapan harga aset berikutnya. Dengan maximum pain opsi $76,000 berdiri seperti mercusuar saat ini, setiap koreksi mendalam yang disebabkan oleh kepanikan, sedang mengumpulkan energi potensial untuk terobosan di masa depan.