Keputusan Ripple untuk meluncurkan RLUSD bukanlah ekspansi tiba-tiba di luar XRP, melainkan lebih sebagai langkah untuk menginternalisasi bisnis yang sudah mereka bantu dayai dalam skala besar. Berbicara di FII Priority Miami 2026, CEO Ripple Brad Garlinghouse mengatakan bahwa peran perusahaan dalam aliran stablecoin telah tumbuh cukup besar sehingga membangun produknya sendiri menjadi langkah logis selanjutnya.

Alasan Ripple Masuk ke Pasar Stablecoin

Garlinghouse mengatakan titik baliknya terjadi jauh sebelum peluncuran RLUSD 13 bulan yang lalu. "Dua tahun lalu, kami mencetak 20% dari semua USDC," katanya, mengaitkan aktivitas itu langsung dengan bisnis pembayaran Ripple. Dengan lebih dari $100 miliar dalam aliran pembayaran yang telah diproses, Ripple menyimpulkan bahwa jika mereka sudah menjadi mesin utama di balik penggunaan stablecoin, masuk akal untuk membawa fungsi itu ke dalam rumah.

Dia juga menghubungkan keputusan ini dengan momen stres di pasar stablecoin. Garlinghouse menunjuk pada ketidaksejajaran sementara USDC selama keruntuhan Silicon Valley Bank sebagai pengingat bahwa pengguna institusional peduli pada kekuatan neraca keuangan sama seperti infrastruktur blockchain.

"Circle keluar dan berkata, hei, kami akan menutupi celahnya. Kami akan jamin pasaknya. Dan itu tidak bergerak karena pada saat itu, Circle tidak memiliki neraca keuangan," katanya. "Ripple memiliki di neraca keuangan kami, sekitar 60, 70 miliar dolar crypto. Kami memiliki sekitar empat miliar dolar AS. Jadi saya pikir kami berada dalam posisi untuk benar-benar memiliki stablecoin yang sangat patuh dan sangat berfokus pada institusi."

Menurut Garlinghouse, stablecoin semakin diadopsi bukan karena perusahaan ingin terpapar merek crypto, tetapi karena mereka ingin cara yang lebih baik untuk menyelesaikan masalah treasury, penyelesaian, dan transfer lintas batas. Pergeseran yang lebih luas itu, katanya, sudah membentuk kembali bagaimana sektor ini dipersepsikan.

Garlinghouse membandingkan keadaan crypto saat ini dengan industri internet di akhir tahun 1990-an, ketika perusahaan-perusahaan dipimpin oleh teknologi daripada kasus penggunaan. "Kami tidak membicarakan apapun sebagai perusahaan internet sekarang karena itu sudah lazim di latar belakang," katanya. "Dan saya pikir itu ke mana beberapa solusi berbasis blockchain dan crypto sedang menuju." Perusahaan-perusahaan, tambahnya, "hanya ingin menyelesaikan masalah pembayaran. Mereka ingin menyelesaikan masalah penyimpanan aset (custody)."

Pada struktur pasar, Garlinghouse memperkirakan bidang stablecoin akan menjadi lebih ramai sebelum akhirnya menyusut. Dia mengatakan bank-bank terbesar sudah mengevaluasi apakah mereka harus menerbitkan stablecoin mereka sendiri, tetapi mempertanyakan apakah pasar diuntungkan dengan terlalu banyak instrumen berbasis dolar yang pada akhirnya melayani fungsi ekonomi yang sama. "Kami tidak perlu, 50 stablecoin dolar AS. Seperti, kenapa? Mereka semua, pada akhirnya, tetap dolar AS," katanya.

Itu tidak berarti dia tidak melihat ruang untuk diferensiasi. Sebaliknya, ia berargumen bahwa kepercayaan, perizinan, dan transparansi cadangan akan menjadi variabel kompetitif yang sesungguhnya seiring pasar matang. Ripple, katanya, dengan sengaja mengambil rute yang mengutamakan kepatuhan, tidak hanya mengejar lisensi dari New York Department of Financial Services tetapi juga lisensi OCC.

Dia menambahkan bahwa sektor secara keseluruhan membutuhkan lebih banyak verifikasi dan pengungkapan regulasi, bahkan menunjuk pada dorongan baru Tether untuk audit sebagai bukti bahwa transparansi menjadi semakin sulit dihindari.

Garlinghouse juga同样 optimis tentang latar belakang kebijakan AS. Dia menggambarkan disahkannya Undang-Undang Genius sebagai pembuka besar bagi permintaan dan mengatakan bahwa eksekutif perusahaan sekarang secara aktif menanyakan apakah stablecoin harus menjadi bagian dari operasi mereka. Meskipun dia mengatakan undang-undang lanjutan tentang klasifikasi aset lebih lambat, dia berargumen bahwa nada di Washington sudah bergeser secara drastis, mengutip koordinasi baru-baru ini antara SEC dan CFTC dan memprediksi kemajuan lebih lanjut pada akhir Mei.

"Jadi saya pikir kami sudah membuat kemajuan besar dalam administrasi ini untuk menyediakan sebagian dari struktur dan Kejelasan [Undang-Undang] itu. Saya pikir kejelasan masih akan disahkan. Saya berada di Washington dua hari lalu, dan saya pikir kita masih akan mendapatkan sesuatu. [...] Saya perkirakan pada akhir Mei kita akan mendapatkan sesuatu," kata Garlinghouse.

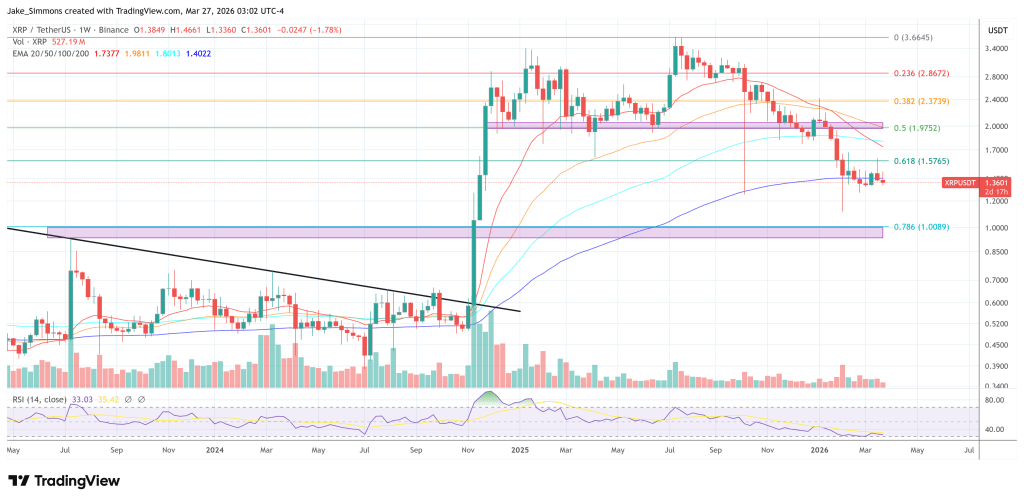

Pada waktu press, XRP diperdagangkan pada $1,36.