Penulis: Eric SJ

Web3 sedang beralih dari "Era Pertumbuhan Pengguna" menuju "Era Validasi Model Bisnis". Di artikel sebelumnya, saya membahas lima model bisnis Web3 yang telah terverifikasi:

-

Biaya transaksi

-

Pendapatan cadangan stablecoin

-

Spread dana

-

Penjualan ruang blok

-

Biaya layanan tingkat protokol

Model-model ini menjawab: Bagaimana mereka menghasilkan uang? Tapi ada dua pertanyaan yang lebih penting:

-

Beberapa pendapatan terlihat "seksi", tapi belum tentu berjangka panjang

-

Beberapa pendapatan terlihat lambat, tapi justru punya nilai bisnis lebih tinggi

Sebuah formula menjelaskan:Pendapatan = Kebutuhan Pengguna × Skala Penggunaan × Kemampuan Menetapkan Harga × Lingkungan Pasar

Misalnya, sebuah protokol menghasilkan $100 juta setahun, mungkin mewakili siklus bisnis yang sebenarnya, atau mungkin hanya sedang mengikuti siklus pasar, tapi masalahnya adalah keberlanjutan siklus ini (contohnya Pump di masa lalu).

Uang yang dihasilkan kasino di musim ramai, dan uang sewa yang dihasilkan infrastruktur, keduanya terlihat sebagai pendapatan, tetapi ekspektasi masa depannya berbeda.

Artikel ini akan membedah lima model bisnis Web3 yang sudah terverifikasi dari dua sudut pandang: daya pendorong pendapatan dan parit pertahanan jangka panjang.

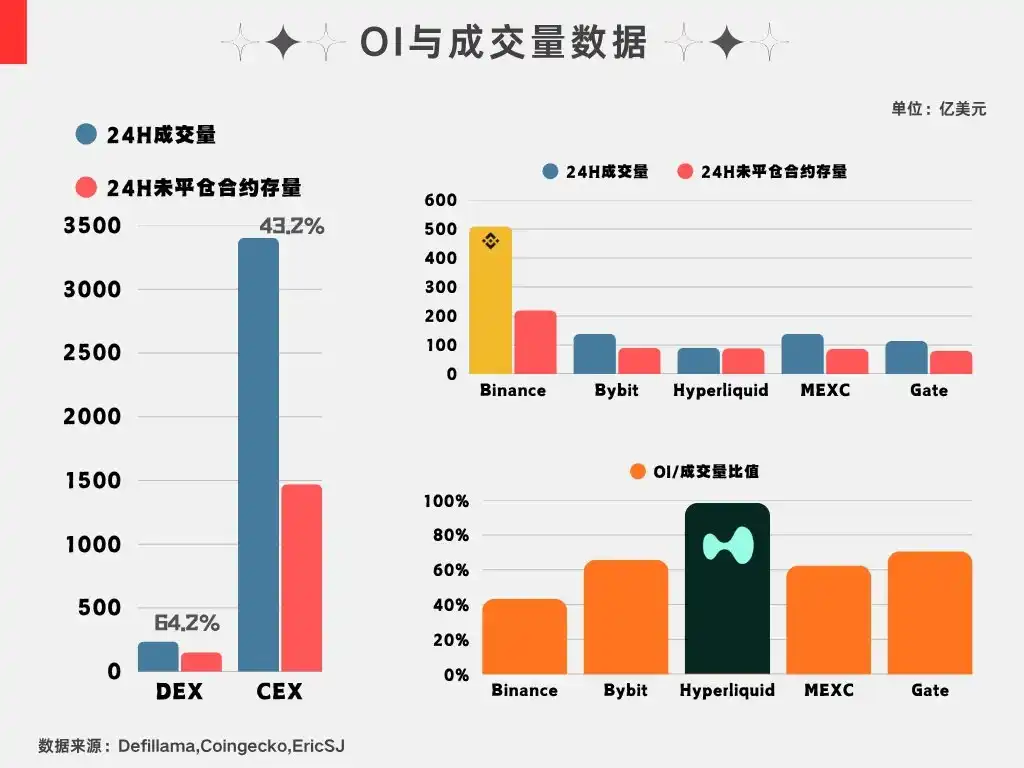

Satu, Pendapatan Biaya Transaksi: Lihat Volume dan Aktivitas Pengguna

Biaya transaksi adalah model bisnis Web3 yang paling mudah dipahami, logikanya sederhana: Pendapatan transaksi = Volume transaksi × Tingkat biaya

Jadi faktor yang memengaruhi pendapatan mudah dibedah.

Volume transaksi dan tingkat aktivitas pasar berkorelasi positif, ini adalah variabel paling terlihat dalam model biaya transaksi.

Di pasar bullish, harga aset naik, keinginan bertransaksi pengguna meningkat, kebutuhan leverage bertambah, volume transaksi naik secara alami, sehingga pendapatan dari CEX, DEX, Perp DEX akan tumbuh cepat.

Tapi di pasar bearish, kebutuhan transaksi dan leverage pengguna turun bersamaan, pendapatan dari biaya juga akan menurun nyata.

-

Inilah mengapa pendapatan model biaya transaksi paling bersifat siklus

Di saat yang sama, pertumbuhan volume transaksi, belum tentu menandakan model bisnis dan siklusnya menjadi lebih kuat, yang lebih penting adalah apakah volume transaksimu berasal dari pertumbuhan pengguna nyata, atau hanya aliran pengguna yang tertarik insentif jangka pendek.

Ambil contoh Hyperliquid @HyperliquidX, pertumbuhan pendapatannya di masa depan tidak hanya tergantung pada ukuran pasar perpetual secara keseluruhan, tapi juga pada kemampuannya untuk terus menarik: trader dan market maker on-chain, ini adalah dasar dari likuiditas.

Karena yang benar-benar diperebutkan platform perdagangan bukanlah produk, tapi jaringan likuiditas.

Selanjutnya adalah tingkat biaya.

Platform perdagangan tidak bisa menaikkan biaya tanpa batas, karena biaya transaksi itu sendiri adalah alat kompetisi. Saat kompetisi memanas: menurunkan biaya, mengembalikan biaya, dan meningkatkan insentif pengguna akan memengaruhi pendapatan akhir.

Jadi untuk pertumbuhan jangka panjang model biaya transaksi, perlu dipenuhi bersamaan: pasar yang membesar, peningkatan pangsa pasar, tingkat biaya yang stabil.

Dex di masa awal dan Perp DEX saat ini, untuk bersaing akan menawarkan biaya 0 untuk menarik dana masuk ke protokol untuk bertransaksi, guna meningkatkan pangsa pasar mereka, tapi ini melibatkan pertanyaan yang perlu dipikirkan: Setelah tingkat biaya kembali normal, apakah dana masih mau bertahan di protokol ini?

Indikator OI adalah parameter yang bagus, grafik di bawah ini adalah data OI yang saya hitung bulan lalu, saat ini secara keseluruhan tidak ada perubahan besar, yang dalam beberapa hal mencerminkan keinginan dana untuk menempatkan eksposur risiko di suatu tempat.

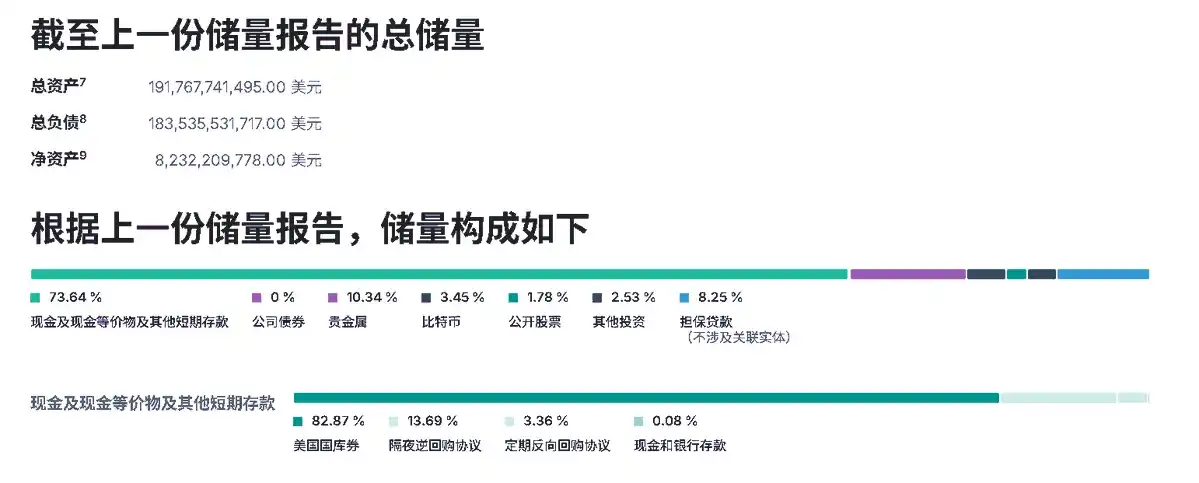

Dua, Pendapatan Stablecoin: Intinya Lihat Skala dan Lingkungan Suku Bunga

Model pendapatan cadangan stablecoin, esensinya adalah: Pendapatan = Skala stablecoin × Tingkat pengembalian aset cadangan, jadi faktor pengaruhnya hanya dua ini.

Pertama skala, ini variabel paling inti. Pendapatan USDT, USDC berasal dari berapa banyak aset dolar yang mengendap di on-chain.

Jika pasokan stablecoin bertambah, skala cadangan meluas, pendapatan otomatis bertambah; sebaliknya jika skala menurun, pendapatan juga akan terpengaruh.

-

Grafik di bawah adalah skala Tether kuartal pertama 2026, dengan skala seperti itu menghasilkan laba bersih sekitar $1.04 miliar.

Jadi inti persaingan stablecoin bukan hanya menerbitkan lebih banyak token, tapi siapa yang bisa menjadi infrastruktur dolar on-chain. Dengan kata lain, dalam latar kepatuhan saat ini, stablecoin mana yang bisa menjadi pintu masuk penerbitan, akan menentukan ketebalan parit pertahanan masa depannya.

Faktor kedua adalah lingkungan suku bunga.

Penerbit stablecoin biasanya mengalokasikan: Surat Utang AS, dana pasar uang, dan setara kas. Oleh karena itu, pendapatannya sangat bergantung pada suku bunga bebas risiko. Di lingkungan suku bunga tinggi, pendapatan cadangan bertambah; di lingkungan suku bunga rendah, pendapatan menurun.

Jadi meski skala stablecoin tetap tumbuh, pendapatan penerbit juga bisa terpengaruh siklus suku bunga. Tapi model ini punya keunggulan hebat, fluktuasinya tidak terlalu besar, pertumbuhannya dapat diprediksi (sisi lain: kurang ruang imajinasi), dan begitu dana masuk, tidak mudah dipindahkan dalam waktu singkat.

Dan dana besar juga cenderung mendekati "merek" yang sudah teruji waktu, artinya semakin lama sesuatu ini ada, parit pertahanannya akan semakin tebal, inilah mengapa stablecoin baru semakin sulit merebut pasar.

Dan pasar ini perlahan membuka saluran pertambahan baru, begitu suatu proyek dijadikan pintu masuk tradisional ke on-chain, itu menjadi sapi perah uang tunai yang stabil.

Tiga, Pendapatan Spread Dana: Lihat Kebutuhan Dana dan Manajemen Risiko

Model spread dana sebelumnya saya beri dua contoh: Pinjaman Aave dan Arbitrase Funding Rate Ethena.

Esensi keduanya adalah memanfaatkan selisih pasokan dan permintaan dana untuk menghasilkan uang.

Mengambil Aave contoh, pendapatannya berasal dari permintaan peminjaman. Dalam siklus naik, preferensi risiko pengguna meningkat, memanfaatkan pinjaman untuk memperbesar leverage lebih lanjut, ini adalah akar kebutuhan, mendorong peningkatan utilisasi dana yang pada gilirannya mendorong pertumbuhan pendapatan protokol, logikanya sama dengan siklus biaya transaksi, sama-sama berasal dari preferensi risiko.

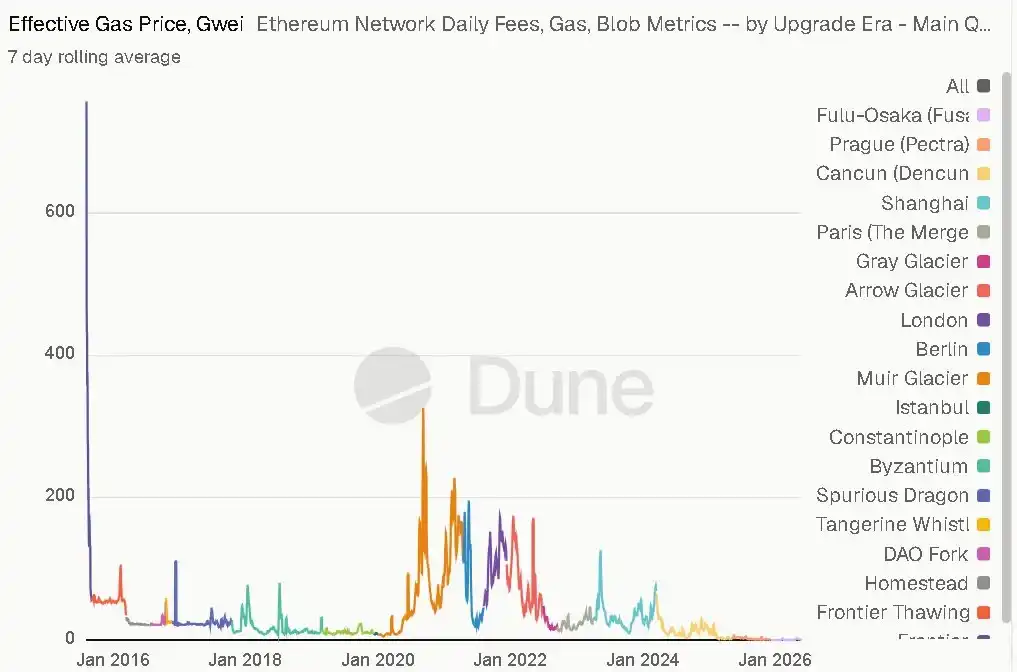

Empat, Pendapatan Ruang Blok: Utamanya Lihat Aktivitas On-Chain

Model penjualan ruang blok juga cukup jelas, Pendapatan = Permintaan ruang blok × Harga satuan Gas.

Strukturnya meski sederhana, tapi sangat layak dibahas, karena model ini sebenarnya ada masalah ekspektasi pendapatan tertentu (menurut saya)

Secara teori, semakin banyak pengguna on-chain, semakin banyak transaksi, semakin kaya aplikasinya, permintaan ruang blok semakin tinggi, pendapatan otomatis bertambah, karena jalan tol yang tidak ada penggunanya, tidak punya nilai pemungutan biaya.

Tapi, harga satuan Gas adalah kelemahan keras, Gas dalam tren industri sebenarnya terus menurun, ini sebenarnya memengaruhi pendapatan.

Ditambah kompetisi antar rantai berbeda, Ethereum, Solana, L2, lapisan DA sebenarnya sudah membentuk hubungan kompetisi, biaya Gas ini semakin ketat, sudah banyak rantai yang sesekali meluncurkan kegiatan Gas 0 untuk menarik likuiditas guna meningkatkan aktivitas on-chain.

Di sini melibatkan permainan antara pertumbuhan permintaan dan penurunan harga satuan.

Ambil Ethereum contoh, dua siklus lalu, logika Ethereum sederhana: Ruang blok terbatas → Pengguna bersaing mengurutkan transaksi → Permintaan bertambah → Gas naik → Pendapatan jaringan bertambah;

Tapi dengan munculnya semakin banyak rantai, peningkatan efisiensi eksekusi transaksi, alternatif yang bisa dipilih pasar juga bertambah, Gas terus ditekan ke bawah, ini sebenarnya menciptakan kontradiksi bisnis:

-

Di satu sisi: Lebih banyak pengguna dan aplikasi membutuhkan ruang blok;

-

Di sisi lain: Kemajuan teknologi terus menurunkan biaya ruang blok.

Bagi pengguna, ini hal baik, karena transaksi semakin murah. Tapi bagi rantai sebagai "pemasok ruang blok": pendapatan per unit menurun.

Ini agak mirip perkembangan infrastruktur internet, di awal bandwidth langka, harga mahal; kemudian seiring bandwidth terus dikembangkan, harga juga terus turun, akhirnya nilai pasar tidak hanya milik pihak yang menyediakan sumber daya dasar, tapi lebih akan terkonsentrasi pada pihak yang memiliki pengguna, ekosistem, dan kemampuan platform.

Jadi inti masalah model bisnis ruang blok di masa depan, bukan hanya: "Ada permintaan atau tidak"

Melainkan: Apakah pertumbuhan permintaan bisa mengimbangi penurunan harga satuan.

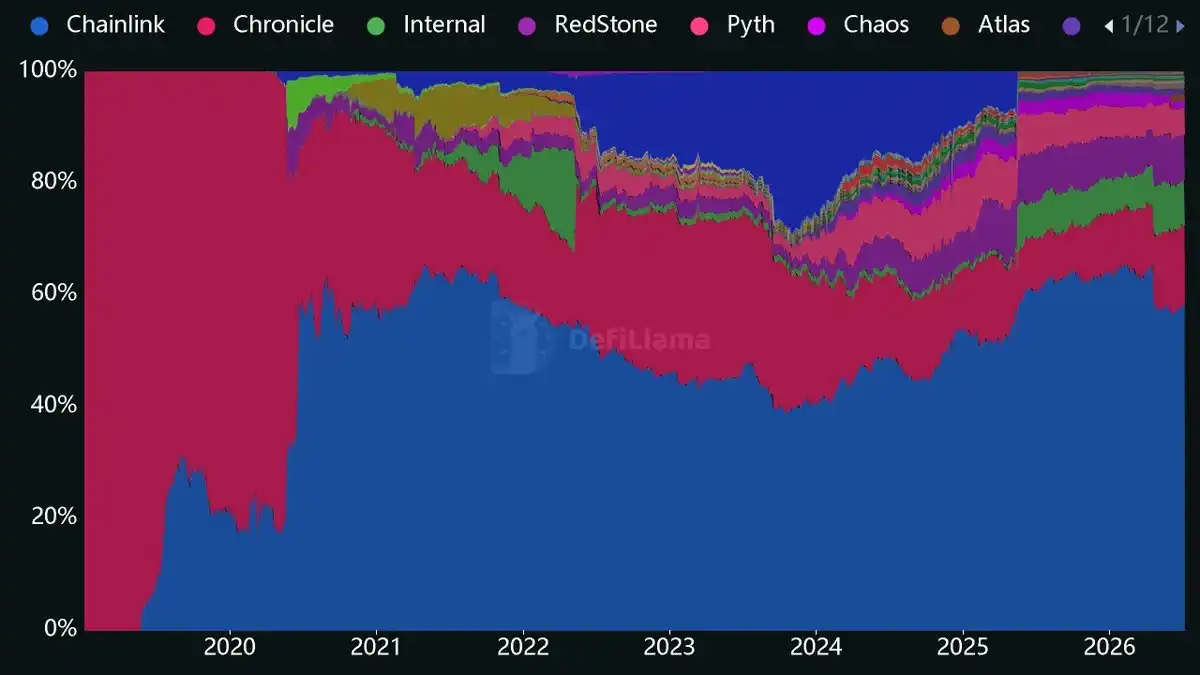

Lima, Biaya Layanan Tingkat Protokol: Lihat Skala Penggunaan dan Posisinya

Biaya layanan infrastruktur, lebih seperti SaaS versi Web3. Misalnya, oracle adalah contoh khas.

Pendapatannya terutama dari B-ke-B: penggunaan berkelanjutan oleh proyek.

Semakin banyak proyek yang menggunakan protokol, semakin besar skala pendapatannya, dan biaya migrasi juga akan besar, begitu terintegrasi biaya penggantian tinggi.

Tapi ini ada prasyarat: ia harus menjadi standar industri, misalnya Chainlink saat ini, menduduki setengah lebih pasar oracle, sehingga sebenarnya di pasar oracle ini, proyek lain tidak punya ruang bersaing, parit pertahanannya tebal, bahkan jika muncul produk lebih murah, sulit menggoyahkan antarmuka B-ke-B yang sudah ada.

Infrastruktur jenis ini tidak menjual produk sekali pakai, ia menjual: posisi ekosistem. Jadi nilai jangka panjang tergantung pada: apakah semakin banyak proyek dibangun di sekitarnya.

Kesimpulan

Jika meletakkan lima model bisnis bersama:

1. Dua model biaya transaksi dan spread dana, sama-sama punya siklus yang kuat, pendorong dasarnya adalah preferensi risiko dana on-chain.

2. Pendapatan cadangan stablecoin dan biaya layanan tingkat protokol, yang sudah berjalan punya parit pertahanan sangat tebal, akarnya adalah biaya migrasi sisi penawaran yang besar.

3. Model penjualan ruang blok ada masalah harga satuan yang terus menurun, perlu mempertimbangkan permainan antara skala dan harga satuan, jika hanya berpikir valuasi dari pendapatan, sangat tidak masuk akal (setidaknya saat ini).